报告要点

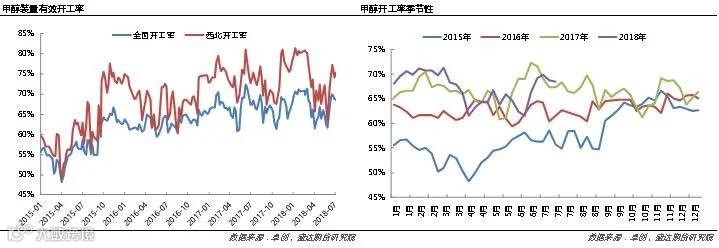

● 开工情况:供应端来看,国内甲醇整体装置(涉及甲醇产能8077万吨)开工负荷为68.53%,环比下跌0.34%;西北地区(涉及西北甲醇产能4257.5万吨)的开工负荷为为75.30%,环比上涨1.55%。周内,西北地区甲醇装置开停车变化较多,致使西北开工率略有上涨,但由于河北、安徽、川渝等地区部分装置降负运行,导致全国甲醇开工率略微下滑。

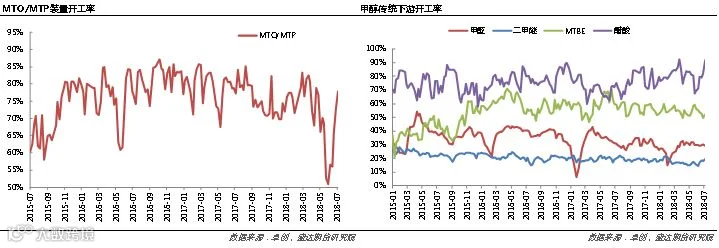

● 下游消费:需求端来看,周内国内煤(甲醇)制烯烃装置平均开工率在77.77%,较7月5日上涨5.12%。周内,宁夏宝丰装置顺利重启并恢复正常生产,所以CTO/MTO开工率继续上升。传统下游行业中,醋酸因为兖矿装置重启,导致开工率上涨;甲醛因为河南地区部分装置负荷提升,导致开工率上涨;DMF因为安阳九天、陕西兴化停车检修,导致开工率下降;甲醛因为江苏、山东部分装置降负,导致开工率下滑。

● 港口库存:整体来看,沿海地区甲醇库存上涨至57.92万吨,可流通货源预估在16.40万吨左右。

● 行情展望:综上所述,甲醇装置计划检修体量较大,开工预期下降,供应减少,而下旬进口预期不佳,或不及上旬,而需求端短期内开工率仍然保持高位,支撑价格,中长期,因斯尔邦检修需求有减少预期。目前来看,利多因素已经出尽,周末期,空头略占上风,期价有所下跌,如果烯烃装置如期检修,价格将继续回调 ,但在供应不足及进口较少的预期下,价格难有深跌。综合期现价格来看,西北地区或仍将维持高位,价格下调可能性较低;山东地区因供应恢复及需求减少的预期,价格难以维持高位,可能缓慢下跌;沿海地区价格仍保持高位震荡;期货价格则维持弱稳局面,09合约单边不做建议,可考虑1901合约逢低做多。

一、 甲醇行情回顾

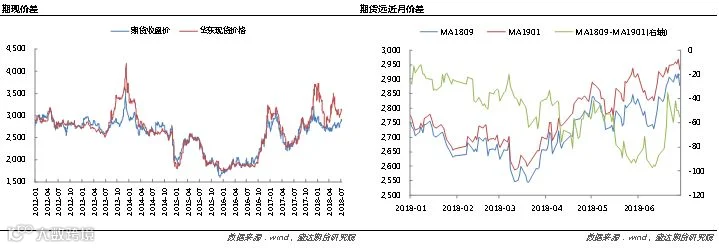

上周,甲醇主力合约MA1809仍在高位震荡,贸易战情绪略有缓和,在短期供需偏紧的情况下,价格再度突破年内最高价,但周五则跌至2880元/吨左右,略显颓势。周内最高成交价为2940元/吨,最低价为2868元/吨。7月13日,收于2879元/吨,较7月6日下跌27元/吨。

现货方面,内地甲醇市场涨跌互现。7月13日,内蒙古,山东南部和西南的现货价格分别为2500(+0)、2780(-90)和2950(+70)元/吨。西北主产区新单继续上涨,除部分供给烯烃外,整体签单有限;鲁南地区供应逐步恢复,传统下游需求偏弱,买气有限,成交受限;西南地区窄幅上行,被动跟涨。沿海甲醇市场价格则稳中整理。7月13日,江苏、浙江(宁波)和福建地区的现货价格分别是3110(-30)、3180(-20)和3220(+0)元/吨。期货持续冲高、可售货源集中等等再度发力,有货者延续控量销售,低价货源减少。但下游补货相对理性刚需适量补货,周内仅为贸易商补空交合约,批量大单现货放量明显好于小单现货。纸货方面, 7 月下旬纸货价格追涨迅猛,成交放量明显增多。

当前MA1809贴水华东现货价格251元/吨,华东现货价格与期货价格均保持高位,基差略微扩大。

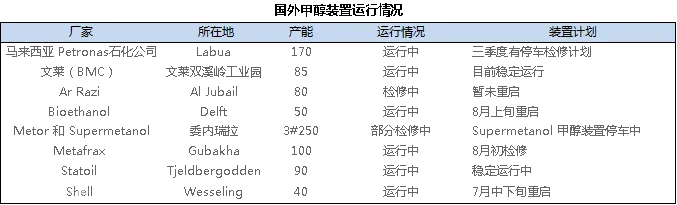

二、 甲醇供应

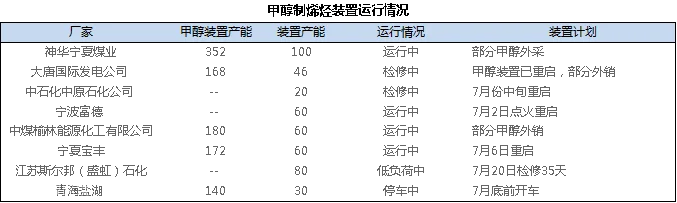

供应端来看,国内甲醇整体装置(涉及甲醇产能8077万吨)开工负荷为68.53%,环比下跌0.34%;西北地区(涉及西北甲醇产能4257.5万吨)的开工负荷为为75.30%,环比上涨1.55%。周内,西北地区甲醇装置开停车变化较多,致使西北开工率略有上涨,但由于河北、安徽、川渝等地区部分装置降负运行,导致全国甲醇开工率略微下滑。

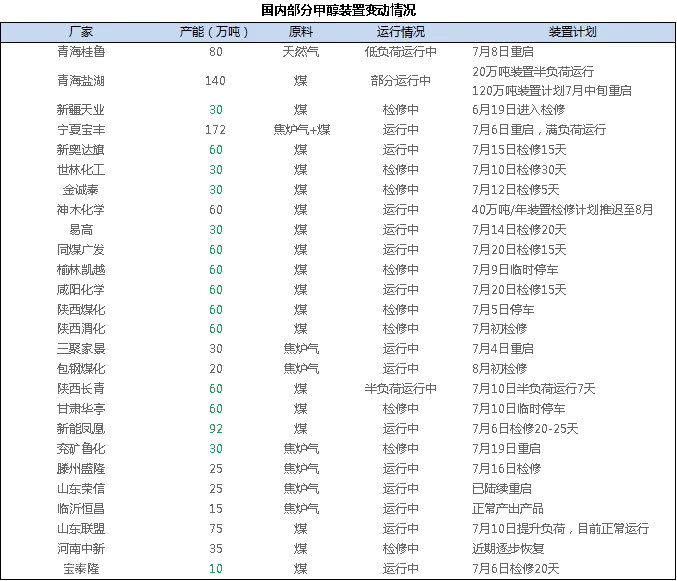

西北地区多套装置检修停工,但宁夏宝丰及青海鲁桂的重启使得西北的开工率反而有所上涨,但综合来看,供应减少明显,对产区价格尚有支撑。山东地区装置多为6月下旬开始检修,目前陆续重启,区域内供应预计恢复,价格难以企稳,略有下跌。另外,有消息称西南地区天然气供气管线出现泄漏,部分气头装置降负,直接受到影响的产能共计175万吨/年,华南地区价格有支撑。目前国内供应仍有减少预期,好在装置多为轮流小检,又有部分大型装置预计重启,开工率或稳中有跌。

三、 甲醇需求

需求端来看,周内国内煤(甲醇)制烯烃装置平均开工率在77.77%,较7月5日上涨5.12%。周内,宁夏宝丰装置顺利重启并恢复正常生产,所以CTO/MTO开工率继续上升。传统下游行业中,醋酸因为兖矿装置重启,导致开工率上涨;甲醛因为河南地区部分装置负荷提升,导致开工率上涨;DMF因为安阳九天、陕西兴化停车检修,导致开工率下降;甲醛因为江苏、山东部分装置降负,导致开工率下滑。

烯烃需求已全面恢复,目前开工率已回至高位,短期内需求端支撑明显。未来,中原石化20万吨/年装置有重启计划,而江苏盛虹80万吨/年装置7月20日有检修计划,烯烃需求预计减少,尤其盛虹地处华东,如期检修的话,或使港口库存累积增加并压制华东现货价格。值得担心的是,甲醇价格目前仍处于高位,产业链上利润分配不均,外采甲醇型烯烃装置利润较差,兴兴甚至传出再次停车的传言,如果兑现,需求将大幅减少。而传统下游行业需求方面,仍然保持稳定,尤其是醋酸的开工率一直保持高位,而甲醛确有进入淡季的迹象,山东地区的需求或有减少。烯烃装置动态仍需关注,对需求的判断非常重要。

四、 甲醇库存

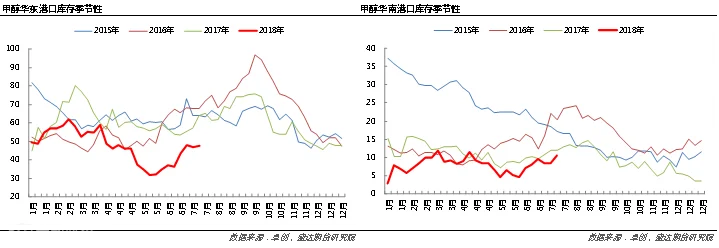

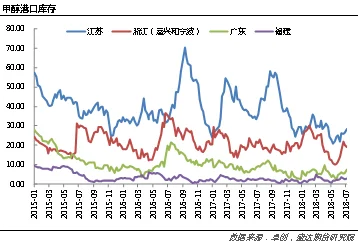

截至7月12日,江苏甲醇库存在28.31万吨(不加连云港地区库存),较上周四上涨1.58万吨;浙江(嘉兴加上宁波)地区甲醇库存在19.11万吨,较上周略降0.88万吨。华南(不加福建地区)地区甲醇库存在7.50万吨,比上周增加1.70万吨;福建地区甲醇库存在3.0万吨附近,比上周增加增加0.40万吨。整体来看,沿海地区甲醇库存上涨至57.92万吨,可流通货源预估在16.40万吨左右。

本周进口船货抵港共计约13.28万吨,到港量尚可,沿海库存有所累积。根据卓创资讯统计,预计7月13日-29日抵港的进口船货数量在20.88-21万吨,下旬进口船货到港量有明显缩减,预计下周库存仍难以大幅累库,如盛虹如期检修,库存或有所累积,如推检修,库存或将减少。

五、 行情展望

综上所述,甲醇装置计划检修体量较大,开工预期下降,供应减少,而下旬进口预期不佳,或不及上旬,而需求端短期内开工率仍然保持高位,支撑价格,中长期,因斯尔邦检修需求有减少预期。目前来看,利多因素已经出尽,周末期,空头略占上风,期价有所下跌,如果烯烃装置如期检修,价格将继续回调 ,但在供应不足及进口较少的预期下,价格难有深跌。综合期现价格来看,西北地区或仍将维持高位,价格下调可能性较低;山东地区因供应恢复及需求减少的预期,价格难以维持高位,可能缓慢下跌;沿海地区价格仍保持高位震荡;期货价格则维持弱稳局面,09合约单边不做建议,可考虑1901合约逢低做多。

法律声明

盛达期货有限公司(以下简称“本公司”)。

报告所引用信息和数据均来源于公开资料和合法渠道,盛达期货力求报告内容和引用资料和数据的客观与公正,但不对所引用资料和数据本身的真实性、准确性和完整性做出保证,也不保证所包含的信息和建议不会发生任何变更。报告中的任何观点与建议仅代表报告当日对市场的判断,仅供阅读者参考。阅读者根据本报告做出的任何投资决策及其所引致的任何后果,概与本公司及作者无关。

本公司的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本报告意见及建议不一致的市场评论和/或交易观点。本公司没有将此意见及建议向报告所有接收者进行更新的义务。

本报告版权归本公司所有,为非公开资料,仅供本公司的客户使用。未经本公司书面授权,任何人不得以任何形式传送、发布、复制本报告。本公司保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。未经授权的转载,本公司不承担任何转载责任。

来源:盛达期货研究院

更多资讯,欢迎扫描二维码!

盛达期货有限公司

(Shengda Futures Co., Ltd)

电话(phone): 0571-82829888

传真(fax): 0571-28289393

地址: 浙江省杭州市钱江世纪城平澜路259号国金中心B座22楼

邮编: 310000