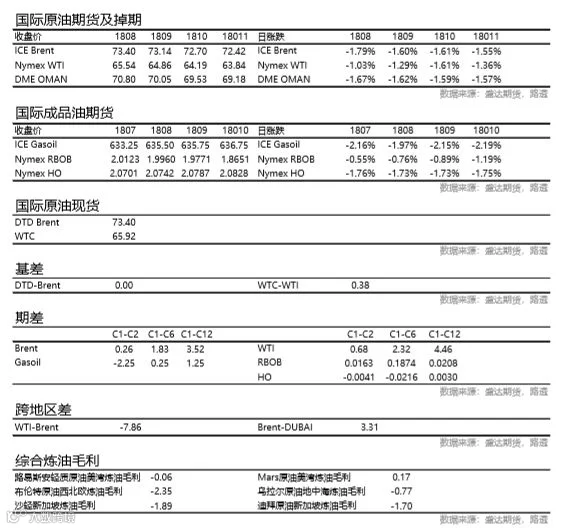

——原油——

市场信息消息简述:

周三(2018年6月20日),美国能源信息署(EIA)公布的美国至6月15日当周EIA原油库存大减591.4万桶,预期为减少189.8万桶,前值为减少414.3万桶。上周美国国内原油产量保持不变,终结其连续16周的原油增产。具体数据显示,截至6月15日当周汽油库存增加327.7万桶,预期为增加18.8万桶,前值为减少227.1万桶;当周精炼油库存录得增加271.5万桶,预期为减少16.4万桶,前值为减少210.1万桶。美国精炼油库存变化值创2月9日当周(19周)以来新高;当周EIA精炼厂设备利用率录得96.7%,高于预期的95.8%,前值为95.7%;当周俄克拉荷马州库欣地区原油库存减少129.6万桶,前值为减少68.7万桶。俄克拉荷马州库欣原油库存变化值连续5周录得下滑,且创2月23日当周(17周)以来新低。EIA报告还显示,除却战略储备的商业原油库存减少591.4万桶至4.265亿桶,减少1.4%。美国原油产品四周平均供应量为2034.3万桶/日,较去年同期增加0.9%。除却战略储备的商业原油上周进口824.2万桶/日,较前一周增加14.3万桶/日。美国上周原油出口增加34.4万桶/日至237.4万桶/日。

沙特:欧佩克有望在维也纳会议上达成“温和合理”的协议,预计该协议将使市场感到满意。欧佩克同意逐步增产将在所难免。周五的欧佩克大会“当然”会达成协定,沙特将尽最大努力维持共识。欧佩克成员国将像过去两年一样继续保持共识,有信心将会作出理智、正确的决定,他们做出的所有决定都将是以基本面为基础,预计市场在下半年对原油需求更高。

俄罗斯:原则上支持逐步退出减产协议,但具体细节将在一周内与各国部长进行讨论,欧佩克与欧佩克产油国应该从7月开始逐步增产。计划在本周欧佩克与非欧佩克产油国会议上提出讨论增产150万桶/日,预计欧佩克大会将达成协议。

委内瑞拉:欧佩克应该讨论美国单方面对委内瑞拉实施的制裁,这对委内瑞拉国内石油工业的运作和市场的稳定都是一种巨大的侵略。

伊朗:不认为6月份欧佩克会议或将达成协议。哪怕提议欧佩克小幅上调石油产量,伊朗方面也不会同意,现在无需将石油产量提高30-50万桶/日。伊朗油长将在6月22日的欧佩克会议结束后就离开维也纳,不会出席6月23日的会议。【注:不过,据外媒报道,伊朗油长赞加内或将接受有条件的增产。伊朗还称解决当前问题的办法是将执行率恢复至100%。伊朗油长还表示对周五的会议取得成功感到“非常乐观”。】

伊拉克:产油国不应该受到石油供应压力的影响。单方面的增产决定可能会违反欧佩克与非欧佩克国家之间的减产协议,并导致协议破裂。油市尚未达到平衡,伊拉克尚未考虑增产,希望将在周五达成协议。

厄瓜多尔:支持欧佩克增产,当前油价水平有利于投资。欧佩克大会可能会达成折中性协定,增产50-60万桶/日。俄罗斯和沙特已经提议欧佩克和非欧佩克国家增产150万桶/日。

尼日利亚:所有选项都摆在谈判桌上,现在评论尼日利亚是否支持增产还为时尚早。

阿曼:伊朗将会同意增加产量,欧佩克与非欧佩克产油国将增加产量,将会在周四讨论具体水平。

原油行情展望:

近期因今年下半年OPEC或将增产的消息,导致油价大幅下跌;表明此前油价的持续上涨,减产联盟的良好减产至关重要。中期来看,减产联盟是否继续延续减产将决定油价的方向。若减产联盟继续维持当前的减产协议,全球去库存延续,油价还将再次上涨,再创新高。若减产联盟选择在今年下班年增加原油产量,全球去库存将结束,中期油价高点已见,油价还将继续下跌,具体幅度取决于增产幅度。在6月22日减产联盟召开会议前,市场将围绕这一问题反复交易;预计在此期间布伦特原油首行合约将在71-77美元/桶的区间内震荡。

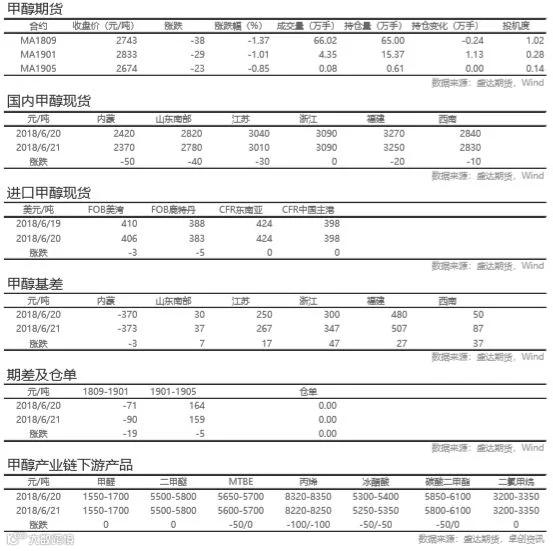

——甲醇——

市场信息简述:

内地甲醇市场重心下移,西北地区部分继续下调,整体出货一般。关中地区弱势下滑,部分签单尚可。山东地区弱势下行,中北部部分持货商看空后市,降价出货,下游心态观望,成交稀少;鲁南地区下滑,厂家继续小幅下滑,下游心态观望,买气有限,成交一般。河北地区弱势下滑,部分出货承压,降价排库,下游买气一般,成交有限。河南、山西地区部分略有下滑,两湖、川渝市场受周边市场影响气氛偏空。

本周,内地甲醇市场全面下滑。西北主产区出货价格不断回落,部分操作价格跌破2400元/吨。关中地区顺势下调,部分企业因出货欠佳而二次调降。山东地区陆续下跌,鲁北地区运输缓解后,下游需求难有改善,中间商偏空心态引导,出货重心下移;鲁南地区则因出货欠佳而小幅回落。山西、河南以及河北等地也均有不同程度下滑。西南地区窄幅松动,部分货源发往华东地区,区域内压力尚可。

节后归来,沿海甲醇市场演绎东稳南跌走势。华东地区在港口可售货源集中以及刚需补货交合约等等支撑下,有货者积极挺价惜售,下游刚需入市采买且重要大户月中补货交合约需求并存,周内批量大单现货放量较好。而华南地区稳中回调,当地供应极为充裕,有货者受到出货吃力以及高位成本双方压力,不得不适量调整自身排货价格,周内刚需小单补货为主。整体业者心态偏于谨慎和迷茫。纸货方面,6月下旬和7月下旬纸货交投相对活跃,部分人士买入6月下旬期货空7月下旬纸货。

甲醇行情展望:

盘面上,主力合约MA1809日内高开低走,震荡走低,收于2743元/吨,下跌38元/吨,持仓量减少0.24万手至65.00万手。

按照目前开工率来看,国内供应开始增加。另外进口端,进口增量在6月下旬应该有所增量。需求端大型烯烃装置进入 检修并且部分装置发生装置开启延迟。当下供需格局基供需错配,整体偏空,考虑目前库存总体不高,可轻仓试空。

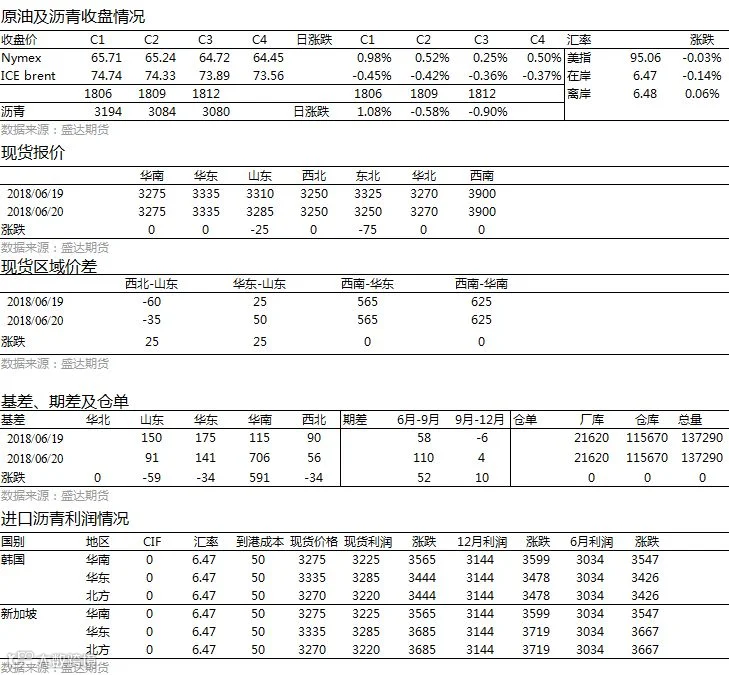

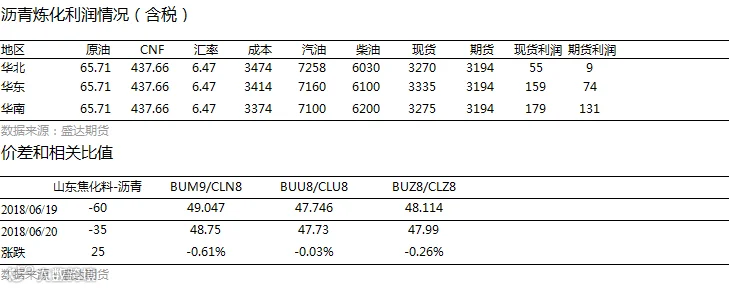

——沥青——

法律声明

盛达期货有限公司(以下简称“本公司”)。

报告所引用信息和数据均来源于公开资料和合法渠道,盛达期货力求报告内容和引用资料和数据的客观与公正,但不对所引用资料和数据本身的真实性、准确性和完整性做出保证,也不保证所包含的信息和建议不会发生任何变更。报告中的任何观点与建议仅代表报告当日对市场的判断,仅供阅读者参考。阅读者根据本报告做出的任何投资决策及其所引致的任何后果,概与本公司及作者无关。

本公司的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本报告意见及建议不一致的市场评论和/或交易观点。本公司没有将此意见及建议向报告所有接收者进行更新的义务。

本报告版权归本公司所有,为非公开资料,仅供本公司的客户使用。未经本公司书面授权,任何人不得以任何形式传送、发布、复制本报告。本公司保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。未经授权的转载,本公司不承担任何转载责任。

来源:盛达期货研究院

更多资讯,欢迎扫描二维码!

盛达期货有限公司

(Shengda Futures Co., Ltd)

电话(phone): 0571-82829888

传真(fax): 0571-28289393

地址: 浙江省杭州市钱江世纪城平澜路259号国金中心B座22楼

邮编: 310000