核心观点:

受未来国外矿山投产和增产预期,今年全球锌精矿产量或将出现明显增长,也将补充国内环保检查造成矿山产量下降的影响,近期国内锌精矿加工费的环比回升显示供应出现改善;由于7月份国内新增检修企业导致的减产量较6月份预计增加2万多吨,7月份产量或将环比减少,但是1-7月份累计产量仍将增加;进口亏损的扩大,短期或将抑制进口量;国内经济增速的放缓加上下游需求相对偏弱,锌价总体弱势难改,但是锌价经过近期大幅下跌后短期或将企稳震荡。

策略提示:

ZN1808合约在23000-23500元/吨区间逢高沽空,突破24000元/吨止损,目标位19500-20000元/吨。

一、行情回顾

绝对价格方面,本周沪锌连三合约触底反弹,周结算价报于20905元/吨,周环比上涨120元/吨,涨0.6%;现货锌也有所上涨,报于21650元/吨,周环比上涨500元/吨,涨2.4%;内盘基差升水继续走高,报315元/吨,周环比上涨70元/吨;伦锌基差(MZN0-3)周环比上涨46美元/吨至28美元/吨。

价差方面,沪锌跨期年化价差比率有所回升,伦锌跨期年化价差比率出现回落;而经过汇率调整后的沪伦锌比价(SZN/MZN)有所回升,报1.2001。

1、 锌期现货价格

2、 内外盘基差

3、 跨期年化价差比率

4、 跨市比价

二、供给情况

1、锌精矿

国际方面:2018年开始全球锌矿山潜在供应产能较大,今年前两个月全球锌精矿产量2090万吨,主要是澳大利亚Dugald River、非洲Gamsberg新投产有16万吨,嘉能可Lady Loretta、古巴Castellanos有10多万吨,增量将主要来源于几个体量比较大的矿山。2018年中国之外新增矿山产能释放量或将达到66.4万吨。据了解,新世纪资源公司(New Century)重新开始的关于世纪锌矿(Century Mine)的开采工作是按预算、按期进行的,目前该矿开采工作的恢复进度已完成大约95%,第一批产品有望8月出产;

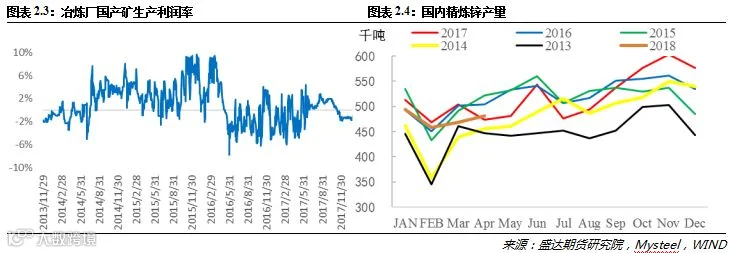

国内方面,国内锌精矿方面:二三季度矿山生产旺季,国内矿山产量继续上升,分规模情况来看,开工率环比上升主要来自大型矿山带动,而内蒙等地矿山在4-5月份复产后产量再次提升。另外,四川、云南雨季影响下,小型矿山产量略有下降,但是对于整体开工率影响有限。进入7月,大型矿山开工率或继续小幅上升,四川云南地区小型矿山雨季影响过后,开工率也将回升。 而目前锌精矿加工费主流成交于3400-3900元/吨,整体加工费近期录得100-200元/吨的幅度上调。锌精矿未来供应或将明显增加。

2、精炼锌产量

据SMM公布的数据显示,6月份国内精炼锌产量42.98万吨,环比增加1.57%,同比减少7.09%。1-6月份累计产量269.2万吨,累计同比3.71%。 6月中国精炼锌产量因部分炼企检修结束较上月环比有所恢复,但整体增量较为有限。其中豫光锌业、白银有色、西部矿业、甘肃宝辉等检修结束,此部分产量恢复较为明显。但6月份,赤峰中色、陕西锌业等新增检修;马关云铜关停、罗平锌电6月中下旬停产等,致使整体产量增加较少。6月份整体产量较5月份环比增加6600吨附近。 进入7月份,锌价跌幅明显,然加工费上调幅度有限,炼厂利润持续收窄直至部分出现亏损状态,部分炼厂并未如预期产量恢复,持续检修减产状态。陕西东岭、赤峰中色等持续进一步检修状态,7月新增检修企业有驰宏锌锗、兴安铜锌等,此部分减量较6月份预计增加2万多吨,虽陕西锌业等生产恢复,但整体来看,预计7月国内精炼锌产量环比减少1.11万吨至41.86万吨,环比减少2.59%,同比减少7.96%,1-7月累计同比预计增加1.97%附近。据悉,近期炼厂减产不及预期。

3、精炼锌进出口

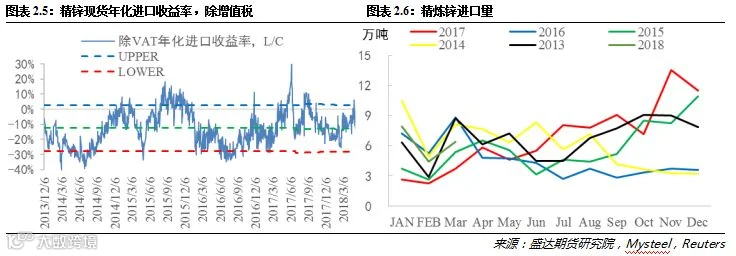

随着本周伦锌基差升水本周再次走强,加上人民币继续贬值,进口锌亏损幅度再次拉大,本周进口锌平均亏损6.1%,较上周下跌2.3个百分点,或将再次抑制进口锌流入国内市场。

三、需求

国家统计局公布的数据显示,中国二季度GDP同比增6.7%,持平于预期值6.7%,略低于前值6.8%,二季度增幅6.7%已是中国经济连续12个季度保持在6.7%-6.9%的区间。上半年,中国GDP同比增幅6.8%,略高于预期值6.7%,与去年同期持平。 6月份实体经济数据方面,规模以上工业增加值连续第四个月不及市场预期,1-6月固定资产投资增速创纪录新低,房地产投资增速回落,社会零售增速超预期反弹。 此外,海关总署公布的数据显示,中国6月出口超预期增长11.3%,但小幅不及前值;进口大幅不及预期,同比增长14.1%,较前值近乎“腰斩”。贸易顺差远超预期。整体看,即使数据层面仍维持一定韧性,但是随着工业经济也从二季度初的“需求冷生产热”转为“需求生产均弱”,经济下行的拐点已经出现。

近期国内环保督查已经有所淡化,已经有很多不合规的压铸锌合金企业已经关停。回顾年初,2月25日,邯郸市大气污染防治工作领导小组办公室发布了《关于3月份大气污染综合治理冲刺攻坚的实施意见》文件指出,2017年10月1日-2018年2月24日,邯郸市空气质量较大,在“2+26”城市中倒排第一。文件中提出了严格错峰生产的强化措施,时间安排为今年的2月26日-3月31日。邯郸地区多数管厂镀锌线接到通知3月份停产一个月,对当地影响产量超出30万吨。 而根据SMM调研:6月镀锌企业开工率为81.16%,同环比都有所下降,因6月进入淡旺季过渡期,大型企业订单明显走弱,成品库存持续累积,企业看弱后市生产积极性不佳,拖累6月开工率较5月小降。下半年建筑板块耗锌拉动力仍需保持关注,加之炎炎夏日基建房地产板块户外作业稍缓,7月整体镀锌板块表现偏弱。

本周上海市场,锌价探低返升,冶炼厂惜散单渐有放量,然进口锌基本消化,暂无新到货补充,市场流通有所收紧。期锌拉高加之现货升水高企,下游谨慎观望,以消化前期库存为主,入市采购询价亦维持刚需,整体成交不及上周,成交货量较上周小降。

本周广东市场,下游逢低入市拿货积极性较好,市场成交货量尚可。后半周期锌止跌返升,炼厂惜售状况改善,下游因锌价高企,入市采买积极性降温,拿货平平,整体而言,市场成交货量较上周稍有不及。

本周天津市场,因近期锌价波动幅度过大,下游普遍畏高观望,接货谨慎,多以消化前期库存为主,从而升水连续走低,市场整体成交量差于上周。

四、库存及注销仓单比率

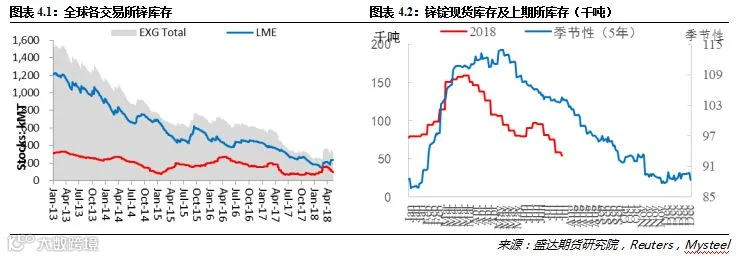

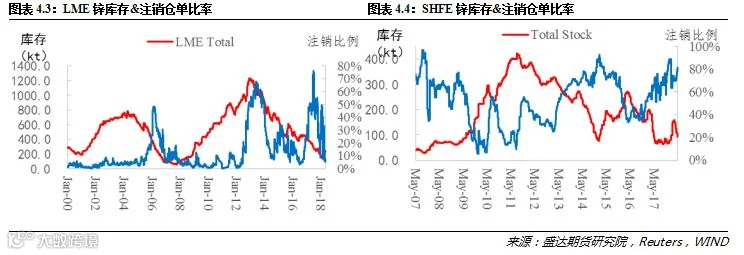

截止到7月20日,全球交易所锌总库存周环比减少1.1万吨至28.9万吨,其中伦敦金属交易所的锌库存周环比减少0.7万吨至23.5万吨,注销仓单比率减少0.9个百分点至11.4%;上海期货交易所锌库存周环比减少0.4万吨至5.4万吨,注销仓单比率周环比增加6.7个百分点至78.2%。国内锌锭社会库存周环比减少0.4万吨至11.9万吨。

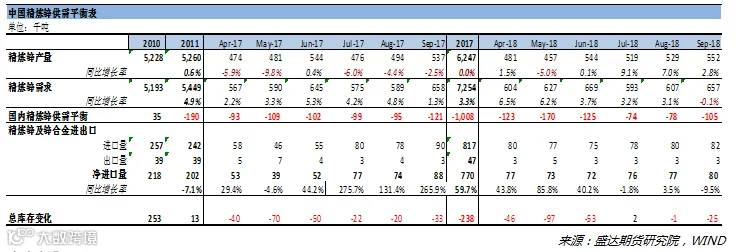

五、国内精炼锌供需平衡表

通过对最新的数据进行整理发现,今年冶炼厂计划新增产能项目有20多万吨,若国内矿山产量保持正常生产同时国外进口矿作为冶炼厂原料补充的话,国内精炼锌产量或将继续增长;而随着进口亏损的扩大,短期或将抑制进口量;国内经济增速的放缓加上下游需求相对偏弱,锌价弱势难改。

六、总结

受未来国外矿山投产和增产预期,今年全球锌精矿产量或将出现明显增长,也将补充国内环保检查造成矿山产量下降的影响,近期国内锌精矿加工费的环比回升显示供应出现改善;由于7月份国内新增检修企业导致的减产量较6月份预计增加2万多吨,7月份产量或将环比减少,但是1-7月份累计产量仍将增加;进口亏损的扩大,短期或将抑制进口量;国内经济增速的放缓加上下游需求相对偏弱,锌价总体弱势难改,但是锌价经过近期大幅下跌后短期或将企稳震荡。

法律声明

盛达期货有限公司(以下简称“本公司”)。

报告所引用信息和数据均来源于公开资料和合法渠道,盛达期货力求报告内容和引用资料和数据的客观与公正,但不对所引用资料和数据本身的真实性、准确性和完整性做出保证,也不保证所包含的信息和建议不会发生任何变更。报告中的任何观点与建议仅代表报告当日对市场的判断,仅供阅读者参考。阅读者根据本报告做出的任何投资决策及其所引致的任何后果,概与本公司及作者无关。

本公司的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本报告意见及建议不一致的市场评论和/或交易观点。本公司没有将此意见及建议向报告所有接收者进行更新的义务。

本报告版权归本公司所有,为非公开资料,仅供本公司的客户使用。未经本公司书面授权,任何人不得以任何形式传送、发布、复制本报告。本公司保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。未经授权的转载,本公司不承担任何转载责任。

来源:盛达期货研究院

更多资讯,欢迎扫描二维码!

盛达期货有限公司

(Shengda Futures Co., Ltd)

电话(phone): 0571-82829888

传真(fax): 0571-28289393

地址: 浙江省杭州市钱江世纪城平澜路259号国金中心B座22楼

邮编: 310000