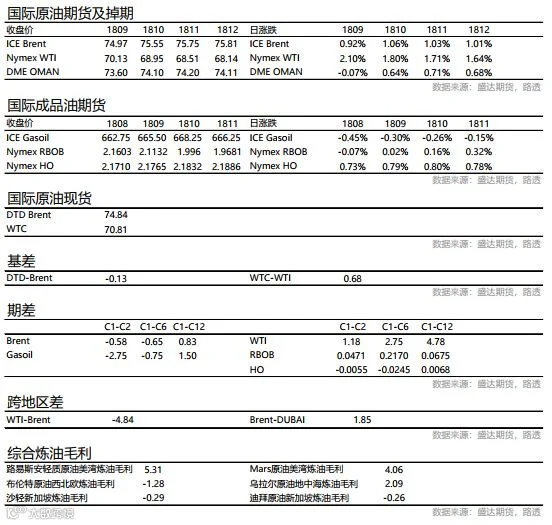

—— 原油 ——

市场信息消息简述:

在2014年之后,石油行业经历了痛苦的重组并购。即使如今油市复苏,但经济衰退的影响仍未消散,石油公司依旧面临着投资者的压力,对投资新项目持谨慎态度。IEA的数据显示,2015年和2016年石油行业的投资下降了20%,在2017年持平,并在2018年温和上涨,但值得注意的是,油价猛涨了约30%。目前,在中国和印度等发展中国家消耗更多石油的背景下,石油行业每年需要增加330亿桶原油才能满足预期的需求增长。然而,根据咨询公司Rystad Energy的数据,今年新投入的资金仅仅足够市场增加200亿桶原油。该公司指出,在没有新投资的情况下,某一油田或地区的产出下降率在去年为5.7%,在2016年为6.5%。而在2010-2013年,这一数字的平均值仅为3.9%。咨询公司Energy Aspects的石油行业分析师Virendra Chauhan指出,在巴西和挪威的部分地区,下降率已经超过了10%或甚至15%。IEA的数据显示,委内瑞拉老化油田的产量在过去一年中每天下降超过70万桶。墨西哥也不例外,原油产量自2016年中期以来每天下降近30万桶。Chauhan认为,明年年底可能会因投资不足而出现供应紧张,推动油价突破100美元/桶。尽管美国页岩油的产量飙升抵消了投资不足和其他地区的产量下降,但行业专家预计,页岩行业的增长将在20世纪20年代中期达到顶峰。根据IEA 2016年的数据,墨西哥湾大约拥有约40亿桶原油的探明储量,但开发新项目通常需要投入数亿美元的资金和数年时间。以英国石油公司于2016年启动的墨西哥湾Mad Dog2项目为例,该公司投入了90亿美元,预计在2021年才能开始生产。咨询公司Wood Mackenzie表示,这类的深水开发项目从批准到生产平均需要3年半的时间,并花费约50亿美元,如此大的成本开销有可能导致价格大幅波动。分析师表示,为了避免价格长期飙升,石油公司需要现在立即开始投资,并且不仅仅是投资于页岩项目。否则,随着那些在油价暴跌之前开启的项目逐渐老化,全球原油产出的下降率将继续恶化。摩根士丹利全球石油策略师Martijn Rats表示,当石油公司将资本支出减半后,很难说不会产生任何影响。该行预计。考虑到其他因素之后,供应缺口将会推高布伦特原油价格在2020年初达到90美元/桶的水平,若迎来牛市则还将冲击105美元大关。

据美联社报道,尽管墨西哥国家石油公司6月的原油产量和出口量较5月相比都有微幅下降,但墨西哥候任总统洛佩斯表示,该国政府将把原油产量从当前的190万桶/日提高至250万桶/日。洛佩斯称,墨西哥将会在明年向能源领域投资1750亿比索,寻求对六个国有炼厂进行整修,令其在两年内实现全效运转。

俄罗斯方面,该国能源部长诺瓦克表示,俄罗斯通过增加石油产量来增加产出,而没有使用库存来帮助提高石油产出。欧佩克+可能会在9月份评估原油供应时考虑更大的增产幅度,这取决于后期市场走势。据华尔街日报报道,诺瓦克称,不排除各大产油国会讨论增产超过100万桶/日的可能性。

周六凌晨公布的美国至7月27日当周石油钻井总数意外录得861口,三周以来首次录得增加,高于预期和前值的858口。该数据公布后,WTI原油短线跌超1美元,一度刷新两日新低。

据美国能源调查公司Rystad Energy的最新报告,仅在2018年上半年,全球新发现的油气资源就达到了45亿桶标准油(BOE),且每月新勘探量比去年的低位增长了30%。但是对主要油气生产和出口企业来说,并没有发现更多的新油气田,而且储量替代率处于10%左右的低位。从长期来看,这对全球原油供应的长期影响令人担忧。

原油行情展望:

预计,18年和19年全球需求分别增长136万桶/天和143万桶/天,减产联盟自18年三季度至19年二季度分别较18年5月增产60万桶/天、100万桶/天、120万桶/天和150万桶/天。在此情况下,全球供需基本平衡;但是,我们看到一半以上的增产来自沙特,在美国原油受运输瓶颈约束无法大量出口的情况下,沙特在未来具有很强的掌控力。当前,相对于市场份额的增长,高油价对产油国反而更重要。因此未来(18年下半年至19年上半年)油价还将在高位区间震荡,布伦特原油在65-80美元/桶的区间内震荡。短期来看,油价已见底,预计油价(布伦特原油)将在71-80美元/桶的区间内震荡。

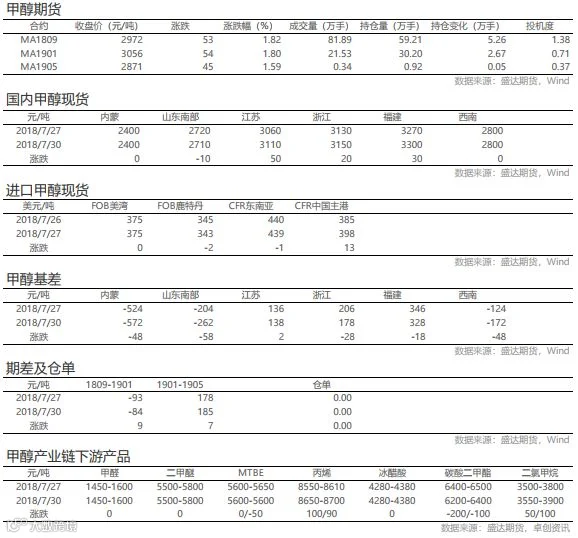

—— 甲醇 ——

市场信息简述:

内地甲醇市场弱势下行,西北地区新单下滑,各家报价及出货有待观察。关中地区弱势走低,签单有待观察。山东地区盘整为主,中北部周初持货商多有观望,下游需求弱势,市场买气不足,成交清淡;鲁南横盘整理,部分企业周末上调,下游按需采购,买气一般,交投有限。河北地区整理为主,部分厂家出货为主,下游周初多观望,市场买气有限,成交受限。河南、山西地区盘整,两湖、西南波动有限。

沿海甲醇市场区间推涨,成交重心有所上移,期货日内震荡走高,沿海业者心态坚挺,高价出货为主。

甲醇行情展望:

盘面上,主力合约MA1809日内低开高走,震荡上扬,收于2972/吨,上涨53元/吨,持仓量增加5.26万手至59.21万手。

近期上游出货情况一般,由于目前下游需求力度一直不大,部分地区下游厂家还有计划检修,近两日山东地区甲醇上游厂家库存一直处于低位,关中地区由于环保问题,均低负荷开工,整体库存也不高,西北地区因为贸易商近期的大量提货,部分厂家出现停售的现象,就目前的情况来看,库存情况或将受西北地区厂家停售影响有所下调。今日斯尔邦装置检修,下游需求短期向弱,甲醇有短期下跌风险,多单止盈。

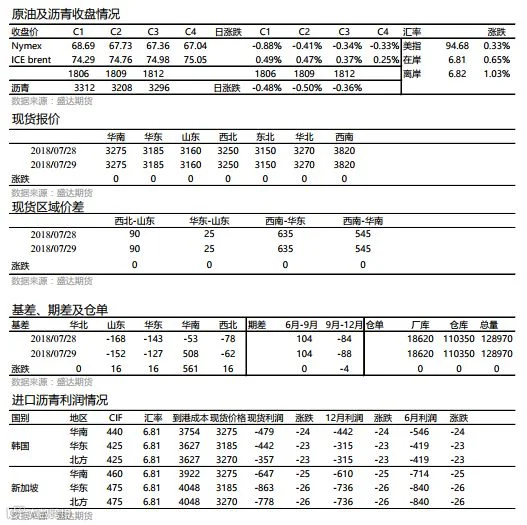

—— 沥青 ——

法律声明

盛达期货有限公司(以下简称“本公司”)。

报告所引用信息和数据均来源于公开资料和合法渠道,盛达期货力求报告内容和引用资料和数据的客观与公正,但不对所引用资料和数据本身的真实性、准确性和完整性做出保证,也不保证所包含的信息和建议不会发生任何变更。报告中的任何观点与建议仅代表报告当日对市场的判断,仅供阅读者参考。阅读者根据本报告做出的任何投资决策及其所引致的任何后果,概与本公司及作者无关。

本公司的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本报告意见及建议不一致的市场评论和/或交易观点。本公司没有将此意见及建议向报告所有接收者进行更新的义务。

本报告版权归本公司所有,为非公开资料,仅供本公司的客户使用。未经本公司书面授权,任何人不得以任何形式传送、发布、复制本报告。本公司保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。未经授权的转载,本公司不承担任何转载责任。

来源:盛达期货研究院

更多资讯,欢迎扫描二维码!

盛达期货有限公司

(Shengda Futures Co., Ltd)

电话(phone): 0571-82829888

传真(fax): 0571-28289393

地址: 浙江省杭州市钱江世纪城平澜路259号国金中心B座22楼

邮编: 310000