核心观点

1.建材现货价格维持历史高位,期货合约深度贴水,热卷价格持续走弱。11月供需两端若不及预期,现货不排除出现断崖式下跌的可能,建议投资者逢高减仓观望。

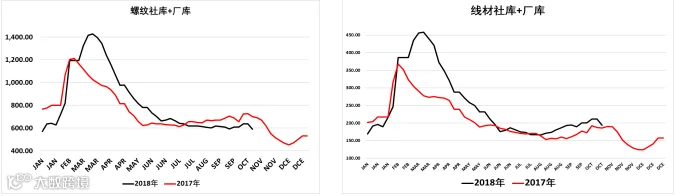

2.库存降幅较大:本周螺纹库存降幅较大,总库存累计下降45万吨。下游赶工期接近尾声,建材现货市场的高成交量恐难以维持。

3.产量方面:螺线产量增幅6.5万吨,创下历史新高。受上海进出口博览会限产影响,本周热轧卷板产量下降22万吨,对本周的热卷价格有一定的提振作用。

4.外围市场悲观。本周外围股市持续走弱,原油价格跳水的影响,工业工业品走势偏弱,对钢材价格的走势形成一定的压力。

重点关注:11月限产政策的落实情况、建材成交量、下游工地开工情况。

策略提示

RB1901 多单逢高减仓,跌破4180止损。

RB1-5 正套继续持有。

一、行情回顾

现货价格方面,本周唐山钢坯价格累计上涨30元,报收4000元/吨。上海地区螺纹钢基价累计上涨60元,报收4700元/吨。上海热轧卷板基价累计下跌10元,报收4180元/吨。建材成交情况较好。

期货方面:RB1901合约本周上涨173元,报收4228元/吨。RB1905合约上涨87元报收3834元/吨。RB1910合约上涨41元,报收3636元/吨;HC1901合约上涨67元,报收3927元/吨。HC1905合约上涨49元,报收39713元/吨。HC1910合约上涨27元,报收3583元/吨。

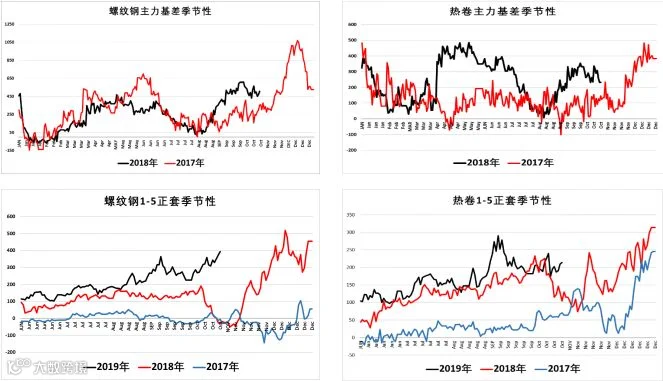

价差方面:螺纹钢主力基差报收507元(含仓单成本),1-5价差报收394元,5-10价差报收198元。热轧卷板主力基差报收288元(含仓单成本),1-5价差报收214元,5-10价差报收130元。卷螺价差报收301元/吨,依旧处于倒挂状态。

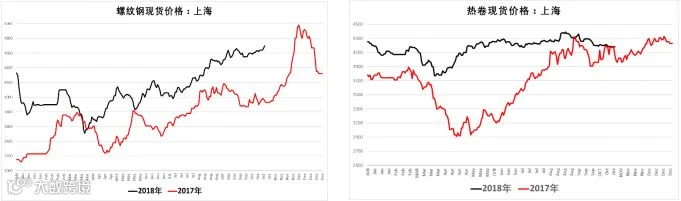

1. 现货价格

本周建材市场成交维持高位,终端需求较好,支撑现货价格持续走高创下年内新高。热轧卷板现货价格较弱。

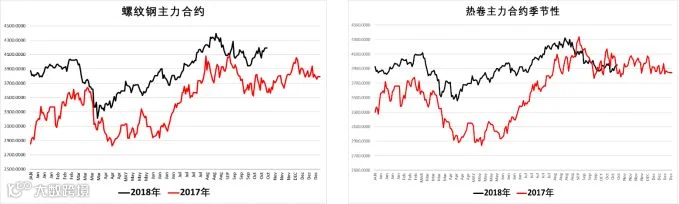

2. 主力合约价格

在现货持续高位走强的带动下,主力合约震荡走强。

3. 价差情况

螺纹钢主力基差仍处于历史同期高位水平。在主力基差未明显修复的情况下,1-5合约贴水有所修复。短期内重点关注建材市场成交。

二、库存评估

目前螺纹钢总库存处于被动去库存阶段。本周螺纹钢库降幅较大,短期对价格有支撑作用。

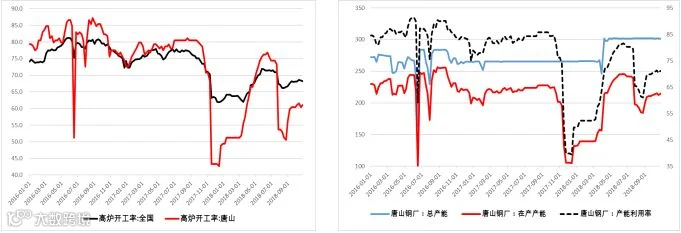

三、供给评估

本周全国高炉开工率环比上周降0.2%,同比降2.9%;唐山地区高炉产能利用率环比提高0.79%,同比降5%。伴随采暖季以及进博会的临近,预计下周铁水产量仍会小幅下降。

四、需求评估

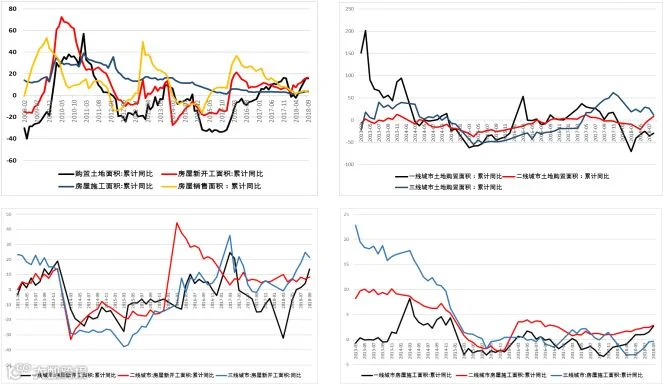

1.建筑业-房地产

房地产土地购置面积总体趋稳,短期对钢价仍有支撑作用。三线城市房地产土地购置情况成为中期的隐性忧患。

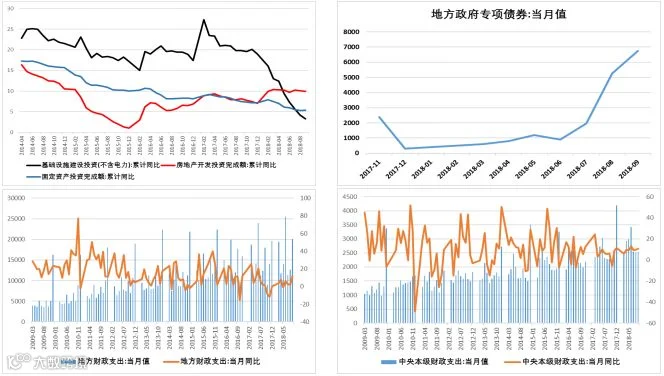

2.基础设施

截止9月,基础设施建设投资未有明显释放;地方政府专项债券发行量环比增幅1471亿元;地方政府财政支出同比增幅11.8%。预计中期基建投资情况会有所改善。

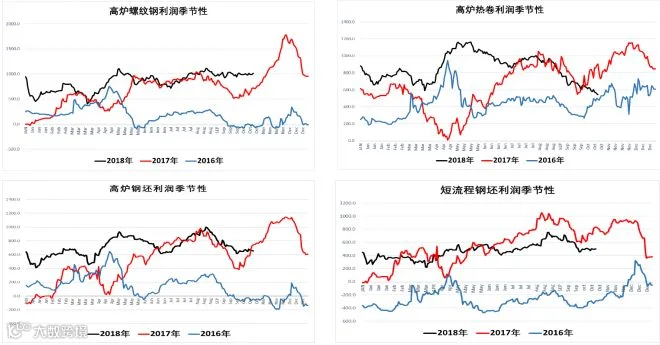

五、利润评估

螺纹钢利润目前仍处于历史同期高位水平,热轧卷板利润回落较快。在高利润的刺激下,针对高炉的限产有不及预期的可能。

法律声明

盛达期货有限公司(以下简称“本公司”)。

报告所引用信息和数据均来源于公开资料和合法渠道,盛达期货力求报告内容和引用资料和数据的客观与公正,但不对所引用资料和数据本身的真实性、准确性和完整性做出保证,也不保证所包含的信息和建议不会发生任何变更。报告中的任何观点与建议仅代表报告当日对市场的判断,仅供阅读者参考。阅读者根据本报告做出的任何投资决策及其所引致的任何后果,概与本公司及作者无关。

本公司的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本报告意见及建议不一致的市场评论和/或交易观点。本公司没有将此意见及建议向报告所有接收者进行更新的义务。

本报告版权归本公司所有,为非公开资料,仅供本公司的客户使用。未经本公司书面授权,任何人不得以任何形式传送、发布、复制本报告。本公司保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。未经授权的转载,本公司不承担任何转载责任。

来源:盛达期货研究院

更多资讯,欢迎扫描二维码!

盛达期货有限公司

(Shengda Futures Co., Ltd)

电话(phone): 4008 26 3131

传真(fax): 0571-28289393

地址: 浙江省杭州市钱江世纪城平澜路259号国金中心B座22楼

邮编: 310000