核心观点:

受未来国外矿山投产和增产预期,今年全球锌精矿产量或将出现明显增长,也将补充国内环保检查造成矿山产量下降的影响,近期国内锌精矿加工费的回升显示供应出现改善;然近期公布的数据显示,今年前8个月国内精炼锌产量同比减少1.4%,加上目前投产的新产能产量低于市场预期,炼厂库存也较少;近期进口盈利窗口的打开,使得保税区锌锭库存下降明显;,但是当前进口盈利窗口已经关闭;当前处于“金九银十”消费旺季,加上9月恰逢中秋、国庆两个假期,下游备库需求的释放或将给予锌价一定支撑,供需基本面整体偏强的趋势或延续到10月份,短期锌价仍将维持出震荡偏强走势。

策略提示:

观望。

一、行情回顾

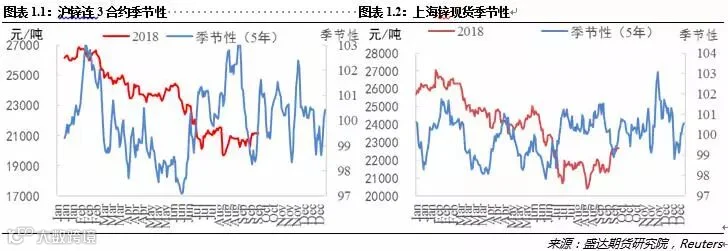

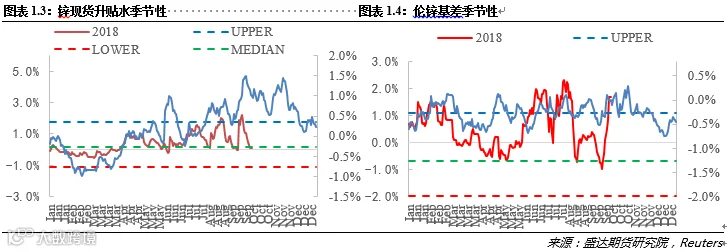

绝对价格方面,本月沪锌连三合约企稳震荡,结算价报于21130元/吨,月环比上涨315元/吨,涨1.5%;现货锌也出现上涨,报于22680元/吨,月环比上涨600元/吨,涨2.7%;内盘基差升水有所回落,报20元/吨,月环比下跌170元/吨;伦锌基差(MZN0-3)月环比上涨42美元/吨至47美元/吨。

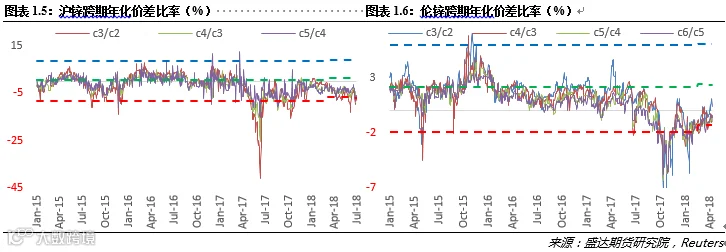

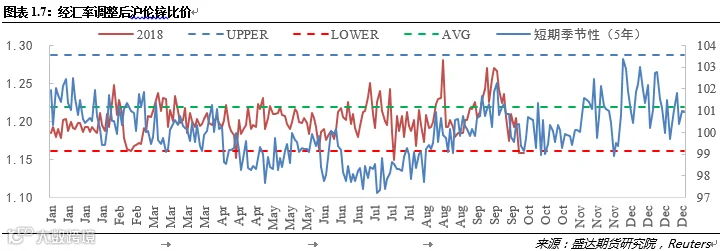

价差方面,沪锌跨期年化价差比率有所回升,伦锌跨期年化价差比率出现回落;而经过汇率调整后的沪伦锌比价(SZN/MZN)有所回落,报1.1582。

1、锌期现货价格

2、内外盘基差

3、跨期年化价差比率

4、跨市比价

二、供给情况

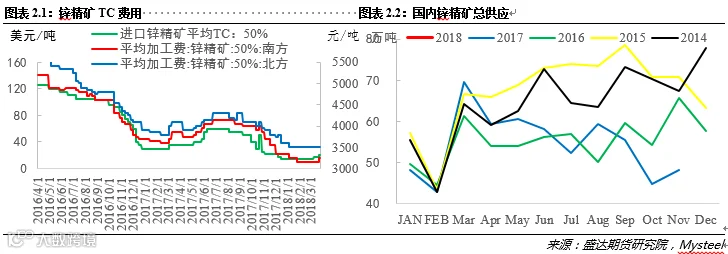

1、锌精矿

国际方面:2018年开始全球锌矿山潜在供应产能较大,今年前两个月全球锌精矿产量2090万吨,主要是澳大利亚Dugald River、非洲Gamsberg新投产有16万吨,嘉能可LadyLoretta、古巴Castellanos有10多万吨,增量将主要来源于几个体量比较大的矿山。2018年中国之外新增矿山产能释放量或将达到66.4万吨。澳大利亚人口最稠密的维多利亚州刚刚发布了一项矿产资源战略(2018-2023年),在该战略中,省级政府希望通过在2023年之前投入2.2亿美元用于矿业勘探,以及在2028年之前至少发现一处重要的矿产资源。海外矿山复产进入兑现阶段。世纪锌矿已正式开工,预计到2019年四季度锌矿年产量将达1500万吨。美国锌回收公司拟明年春天重启北卡罗来纳州锌厂,年均产能约15.5万吨。Woodlawn锌、铜矿将于年底投入产,年产目标为4万吨锌矿、1万吨铜矿。

国内方面,据了解,之前受环保影响关停或减产的中小型矿山复产情况没有大型矿山那么好,这部分产量目前并没有投放到市场上,大型矿山复产情况较好。矿山方面总体而言,现阶段还处于紧供给,但随着之后淡季的到来以及复产慢慢修复,供给的量估计明年一季度会有较大提升。

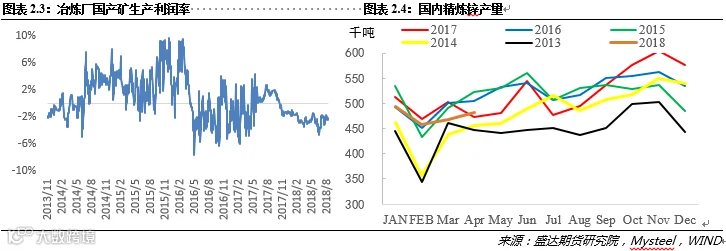

2、精炼锌产量

中国国家统计局公布的数据显示,中国8月锌产量降至2012年10月以来低点, 8月锌产量较上年同期减少7.9%至43.1万吨。前8个月累计产量为370万吨,同比减少1.4%。一方面,由于环保检查要求日趋严格,国内锌矿山,特别是小型锌矿山的开工受到明显影响,锌精矿产量并未出现明显增加。另一方面,由于利润水平偏低,冶炼厂开工意愿不强,通过检修来挺价,导致今年我国精炼锌产量低于去年同期。另外,目前投产的新产能,产量并没有预估的那么好,这部分产量可能目前被市场高估了。现货市场供应偏紧,这将对锌价有所支撑。

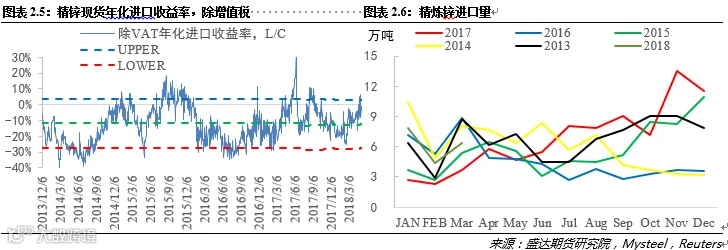

3、精炼锌进出口

盈利窗口持续打开造成报关持续流入,进口贸易商出现“一货难求”的情况,主因:一方面,随着海外矿山复产的陆续兑现,全球锌精矿供给缺口正逐渐收窄,反映全球锌市场供需关系的伦锌表现更弱,另一方面,国内的低库存使得沪锌运行偏强。虽然有部分进口锌流入,但是受限于交割品牌及标的要求(目前能在上期所交割的进口锌一般是A-Z),大部分进口锌都不会进入上期所库存,而是直接流入产业链消费中(由于进口锌高升水故被贸易商囤积的可能性不大)。

三、需求

目前的宏观形势,贸易战稍作缓和,前期利空因素基本已被市场消化。考虑到美国政治的特点,特朗普现在最大的精力要放在赢得11月份中期选举上,因此现在到中期选举这段时间,中美贸易战应该是进入了一个比较温和的阶段,这其中最大的风险在于美国对中国采取的报复性关税措施的态度,而11月之后的情况难以预估。最近发改委召开发布会,明确指示下半年将推进基础设施建设。整体而言,11月份之前宏观表现相对乐观。但是不排除特殊事件会打压基本金属。

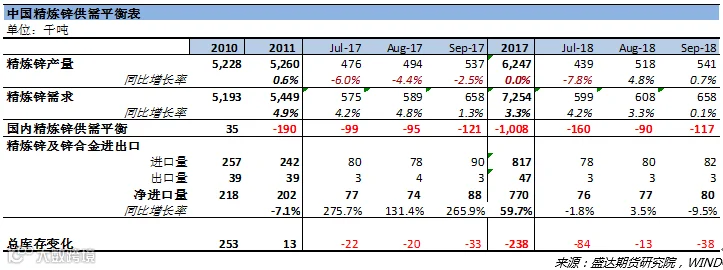

锌锭消费结构中,镀锌的消费占比为60%左右,最具有集中性和代表性,每年的10、11月份为终端下游开工旺季,也就是镀锌卷板的销售旺季,一般来说镀锌厂会提前生产以备销售,故9、10月份是锌锭的理论消费旺季。但有的企业为了避免旺季锌锭成本上升,会提前备原料,所以锌锭的消费从三季度初就开始显现。而11月之后即将进入冬季,东北地区等大部分炼厂都将减停产,所以现在部分镀锌企业为保证原材料的供应已经开始进行冬储。需求方面预估在11月之前的旺季都将持续进行。

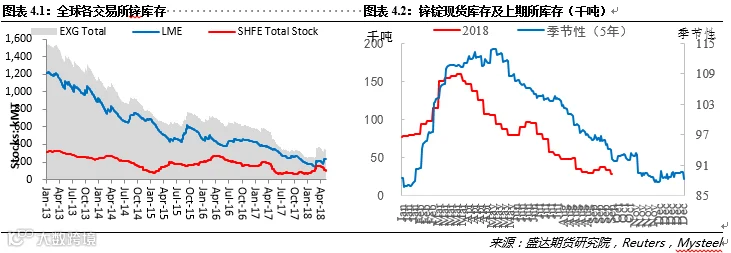

四、库存及注销仓单比率

截止到9月28日,全球交易所锌总库存月环比减少3.6万吨至23.3万吨,其中伦敦金属交易所的锌库存月环比减少3.6万吨至20.4万吨,注销仓单比率月环比增加3.9个百分点至31.9%;上海期货交易所锌库存月环比减少0.1万吨至2.9万吨,注销仓单比率月环比减少9.1个百分点至82.1%。本周三地锌社会库存较上周五小增2000吨,较上周二减少5400吨至12.13万吨。

五、国内精炼锌供需平衡表

通过对最新的数据进行整理发现,今年冶炼厂计划新增产能项目有20多万吨,若国内矿山产量保持正常生产同时国外进口矿作为冶炼厂原料补充的话,国内精炼锌产量或将继续增长,但是受锌价大幅下跌,炼厂利润明显压缩,供给短期增量空间有限,而需求端消费旺季带来的实际需求较好,低库存可能还会维持一段时间。

六、总结

受未来国外矿山投产和增产预期,今年全球锌精矿产量或将出现明显增长,也将补充国内环保检查造成矿山产量下降的影响,近期国内锌精矿加工费的回升显示供应出现改善;然近期公布的数据显示,今年前8个月国内精炼锌产量同比减少1.4%,加上目前投产的新产能产量低于市场预期,炼厂库存也较少;近期进口盈利窗口的打开,使得保税区锌锭库存下降明显;,但是当前进口盈利窗口已经关闭;当前处于“金九银十”消费旺季,加上9月恰逢中秋、国庆两个假期,下游备库需求的释放或将给予锌价一定支撑,供需基本面整体偏强的趋势或延续到10月份,短期锌价仍将维持出震荡偏强走势。

法律声明

盛达期货有限公司(以下简称“本公司”)。

报告所引用信息和数据均来源于公开资料和合法渠道,盛达期货力求报告内容和引用资料和数据的客观与公正,但不对所引用资料和数据本身的真实性、准确性和完整性做出保证,也不保证所包含的信息和建议不会发生任何变更。报告中的任何观点与建议仅代表报告当日对市场的判断,仅供阅读者参考。阅读者根据本报告做出的任何投资决策及其所引致的任何后果,概与本公司及作者无关。

本公司的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本报告意见及建议不一致的市场评论和/或交易观点。本公司没有将此意见及建议向报告所有接收者进行更新的义务。

本报告版权归本公司所有,为非公开资料,仅供本公司的客户使用。未经本公司书面授权,任何人不得以任何形式传送、发布、复制本报告。本公司保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。未经授权的转载,本公司不承担任何转载责任。

来源:盛达期货研究院

更多资讯,欢迎扫描二维码!

盛达期货有限公司

(Shengda Futures Co., Ltd)

电话(phone): 4008 26 3131

传真(fax): 0571-28289393

地址: 浙江省杭州市钱江世纪城平澜路259号国金中心B座22楼

邮编: 310000