报告结论

现货价格方面:消费淡季已至,北方冬储行为开启,南方仍有少量刚需,现货价格主要反映炼厂与贸易商间的博弈。沥青现货价格尚未充分反应消费淡季影响,现货价格仍有下跌空间。

期货价格方面:沥青单边跟随原油,沥青目前呈现宏观利好、原油强势、基本面偏弱的博弈行情,目前WTI盘中价格上破53美元/桶,沥青跟随略为乏力。原油反弹超预期,沥青将跟随原油继续反弹,空单入场暂观望。预计下周BU1906合约将在2800-2900元/吨区间运行。

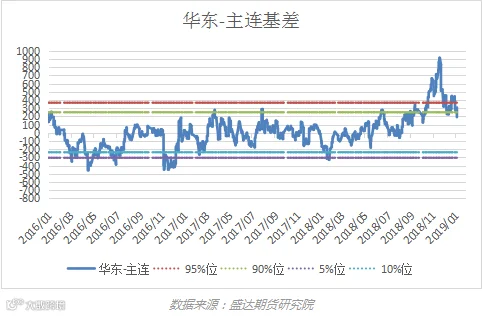

基差方面:从主流成交价看来,目前山东、东地区沥青期货价格仅小幅升水于现货。预计现货价格在消费淡季仍有下跌空间,短期沥青期价将跟随原油继续反弹,基差将进一步走弱。

期差方面:19年1月第二个礼拜沥青主连合约跟随原油价格强势反弹,06-09-12呈现熊市排列。预计下周沥青仍将跟随原油反弹,且反弹更多地反映在近月合约上,在50元/吨可考虑入场1906-1912合约反套,即卖出1906合约,买入1912合约;目前沥青期价尚未完全走出19年一季度消费淡季行情,预计一季度前价差终将回落,目标位-100元/吨。

炼厂利润方面:1月马瑞贴水2.81美元/桶,代理费美元/桶,较12月成本合计下降1.3美元/桶。成本端原油大涨,沥青现货价格相对弱势,利润继续呈现季节性转弱走势,目前现货利润已跌破0元/吨。预计下周现货利润将由低位运行。

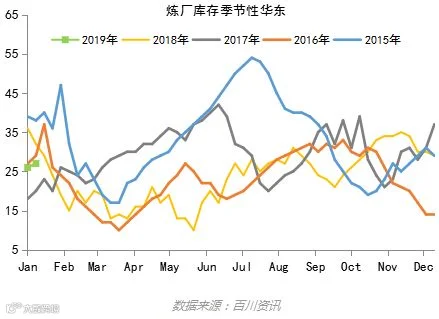

库存方面:目前炼厂库存与往年同期相比处于相对低位,但绝对水平处于高位,贸易商无库存或有少量库存,但随着冬储开启,贸易商库存也将逐渐累计。

沥青价格

1、 现货

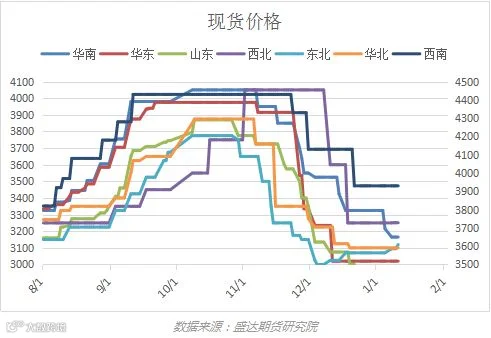

现货方面:消费淡季已至,北方冬储行为开启,南方仍有少量刚需,现货价格主要反映炼厂与贸易商间的博弈。

目前山东地区主流成交价2700-2800元/吨,有2900元/吨的高价货源;华东地区主流成交价2750-2800元/吨。从价格变化趋势来看,18年12月下旬沥青现货价格反应成本崩塌,而后持稳至今。进入19年1月的第二个礼拜,原油市场整体形势改善价格连续收涨,沥青现货价格方面北方炼厂因成本抬升且冬储需求较好有50-200元/吨的提价。沥青现货价格尚未充分反应消费淡季影响,现货价格仍有下跌空间。

2、 期货

期货价格方面,沥青单边跟随原油。原油受多方面利多消息推动呈现冲高走势,连续9个交易日录得涨幅,WTI盘中价格突破53美元/桶:美联储加息放缓、基本面整体向好、沙特减产意愿强烈;中美谈判消息未明、略有利空的EIA库存报告仅将涨幅小幅收窄。周五原油市场出现短线见顶行情,获利盘令盘中油价冲高后迅速回落,预计原油将在短暂回调后延续反弹。

沥青期货价格在19年1月第二个礼拜的小幅震荡上行,周五收于2818元/吨,上行趋势受偏弱的基本面牵制弱于原油。沥青目前呈现宏观利好、原油强势、基本面偏弱的博弈行情,原油反弹超预期,沥青将跟随原油继续反弹,空单入场暂观望。预计下周BU1906合约将在2800-2900元/吨区间运行。

3、 基差

从主流成交价看来,目前山东、东地区沥青期货价格仅小幅升水于现货。预计现货价格在消费淡季仍有下跌空间,短期沥青期价将跟随原油继续反弹,基差将进一步走弱。

4、 期差

18年12月下旬,沥青主连06合约在低库存支撑下呈现震荡行情,尚未呈现季节性下跌,使1906-1912合约期差一反往年的牛市排列由负转正至12元/吨。从季节性角度,06-09-12合约的依次反应沥青需求由弱转强,09合约由于交割制度原因成交量持续低迷,交易价值降低,我们因而关注06-12合约的排列,06合约属于淡季合约,12合约属于旺季合约。

19年1月第二个礼拜沥青主连合约跟随原油价格强势反弹,06-09-12呈现熊市排列,1906-1912合约期差收于8元/吨。预计下周沥青仍将跟随原油反弹,由于当前炼厂库存仍处于同期低位,现货消费淡季压力仍未凸显,沥青期价反弹更多地反映在近月合约上,在50元/吨可考虑入场1906-1912合约反套,即卖出1906合约,买入1912合约;目前沥青期价尚未完全走出19年一季度消费淡季行情,预计一季度前炼厂库存累积、现货价格承压、价差终将回落,目标位-100元/吨。

沥青供给

1、 国内产量

(1) 炼厂利润

1月马瑞贴水2.81美元/桶,代理费美元/桶,较12月成本合计下降1.3美元/桶。成本端原油大涨,沥青现货价格相对弱势,利润继续呈现季节性转弱走势,本周现货利润已跌破0元/吨,因原油连涨、地炼开工率下降成品油裂解价差得以修复,成品油价格也有所提高,综合炼化利润有小幅上涨,目前现货利润在30-40元/吨。预计下周现货利润仍将在低位运行。

(2) 开工率

百川资讯对国内54家主要沥青厂统计,本周三(1月9日)国内沥青厂装置总开工率39%,较上周(1月2日)上升1个百分点。山东地区:中化弘润沥青继续停产,但滨阳燃化1月3日沥青恢复生产,带动总开工率上升2%。华东地区:镇海炼化沥青产量仍在低位,但中油兴能沥青已出成品,且福建联合石化沥青稳定生产,此外扬子石化沥青恢复生产,近期将出成品,长三角炼厂总开工率上升2%。沥青消费淡季已至,北方冬储行为开启,南方仍有少量刚需,预计下周开工率将小幅下降。

2、 进口

(1) 进口价格

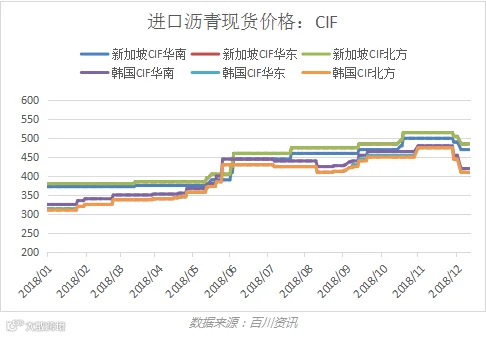

随着燃料油分流沥青的缓解,国外沥青产量有所上涨,新加坡进口价格本周有50美元/吨的下跌。

(2) 进口利润

以华东-韩国为例: 12月末以来国外沥青价格多次下调价格,国内沥青现货仍未大幅降价,使进口利润窗持续恢复。进口利润窗口仍处于关闭状态。

预计短期在人民币在中美贸易战暂时缓和的宏观环境下不会有大幅贬值,但国内现货价格仍有限跌空间,华东进口利润窗口仍将保持关闭状态。

沥青需求

终端刚性需求北方已关闭,南方仍有少量刚需,但目前受雨雪天气制约。

贸易商投机需求随冬储开启。

长期需求看来,19年1月轨道交通建设规划和高铁建设项目已经开始发力,据粗略统计项目涉及投资总规模超9300亿元。随着基建加码和“十三五”规划确定的目标任务的落实,公路建设有望在19年实现增长,重点关注基建资金能否到位。

沥青库存

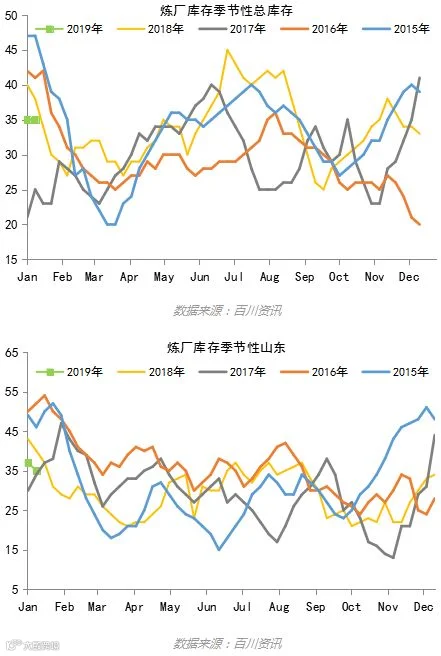

百川资讯对国内18家主要沥青厂统计,本周三(1月9日)国内炼厂沥青总库存水平为35%,与上周(1月2日)持平。山东地区:近期部分贸易商开始备货,带动出货,库存下降2%。华东地区:终端需求一般,炼厂库存上涨1%,但库存仍在中低水平。

目前炼厂库存与往年同期相比处于相对低位,贸易商无库存或有少量库存,随着需求萎缩、冬储开启,炼厂、贸易商库存将逐渐累计。

法律声明

盛达期货有限公司(以下简称“本公司”)。

报告所引用信息和数据均来源于公开资料和合法渠道,盛达期货力求报告内容和引用资料和数据的客观与公正,但不对所引用资料和数据本身的真实性、准确性和完整性做出保证,也不保证所包含的信息和建议不会发生任何变更。报告中的任何观点与建议仅代表报告当日对市场的判断,仅供阅读者参考。阅读者根据本报告做出的任何投资决策及其所引致的任何后果,概与本公司及作者无关。

本公司的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本报告意见及建议不一致的市场评论和/或交易观点。本公司没有将此意见及建议向报告所有接收者进行更新的义务。

本报告版权归本公司所有,为非公开资料,仅供本公司的客户使用。未经本公司书面授权,任何人不得以任何形式传送、发布、复制本报告。本公司保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。未经授权的转载,本公司不承担任何转载责任。

来源:盛达期货研究院

更多资讯,欢迎扫描二维码!

盛达期货有限公司

(Shengda Futures Co., Ltd)

电话(phone): 4008 26 3131

传真(fax): 0571-28289393

地址: 浙江省杭州市钱江世纪城平澜路259号国金中心B座22楼

邮编: 310000