摘要

本周甲醇持仓创出历史新高,资金流入,成为市场关注点。现实和预期博弈,行情波动加剧。继续关注气头装置,以及节后物流情况。

行情回顾

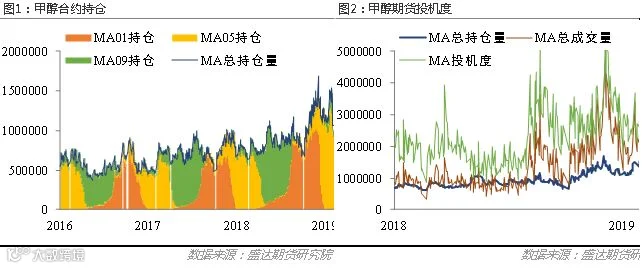

期货:本周甲醇主力合约MA905冲高回落,收于2480(跌54元),周三冲击周内最高价2598,后半周日内波动剧烈,振幅100元。整体仍然在2400-2700区间。周五持仓量达到甲醇历史最高持仓189万手,05合约164万手,引起市场关注。注册仓单2350手,增加573手来自中原大化。

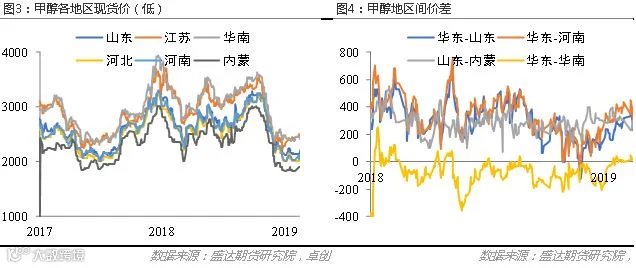

截止周五,现货江苏2430(-20),华南2400(-50),山东2200(+70),河南2120(+100),河北2070(+70),内蒙古1900(+70)。目前因为物流并不通畅加上港口库容有限,所以内地相对于港口处于较低状态,随着春节结束开工复苏,后期需要关注物流走向。

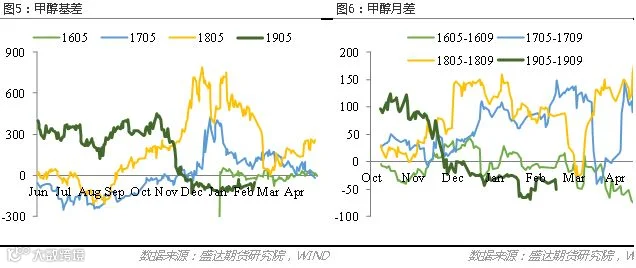

港口现货5月基差在-70~-60附近,河南地区基差最弱-250不过周五随着盘面大跌后至-150附近。5-9月差收于-50,最高位周初-20附近。

供应分析

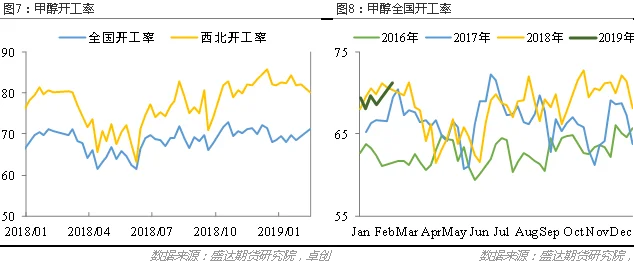

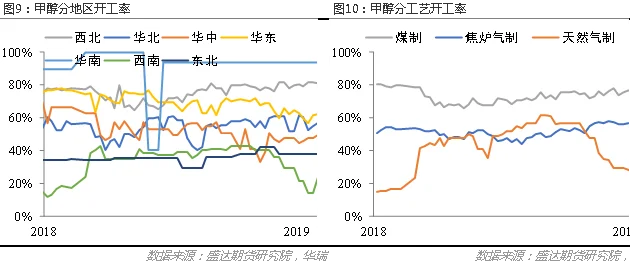

根据卓创数据显示,截止本周四,国内甲醇工厂开工率71.19%,较年前提升1.75%。主要来自天然气制的复工。

四川玖源50万吨、重庆卡贝乐85万吨、四川川维87万吨、四川泸天化45万吨,合计267万吨天然气制装置于1月底或2月初重启。青海中浩60万吨、青海桂鲁85万吨、内蒙古博源135万吨、四川达钢50万吨、四川江油万利15万吨,合计245万吨天然气制装置待开启。届时,假设3月全部重启,每月将环比1月初多40余万吨。

同时,目前根据隆众资讯消息,3-5月份将有接近1300万吨产能装置检修。

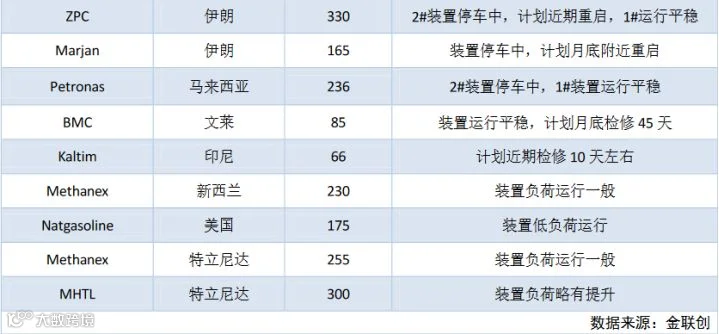

国际装置,目前国际开工负荷不高,金联创数据周均68%,较节前降低5%,多为东南亚和伊朗装置。主要关注伊朗165万吨的Marjan,该装置月初停机后的重启时间点。本周暴跌时也有一个说法,谣传卡维230万吨近日投产ZPC重启,目前已经辟谣。不过目前来看,在这些大装置未重启前,3月国外供应并不多,压力将在4月。

需求分析

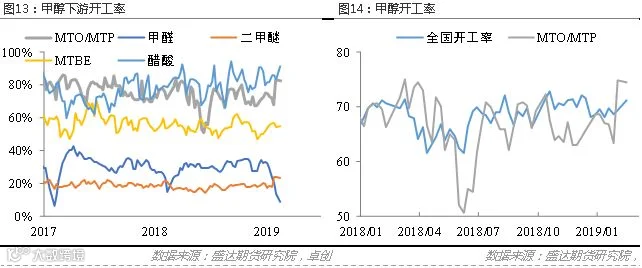

目前MTO装置中,消耗量中原乙烯60万吨(计划下周)、大唐160万吨(计划三月)、青海盐湖100万吨处于停车状态。其他MTO均已开启。假如中原和大唐3月如期开启,环比二月可增加20万吨消耗量,略勉强抵消新增气制甲醇产量。假如青海盐湖解决氯碱问题重启,那便可全部消耗新增产量。

传统需求方面,目前整体利润处于中下情况。甲醛季节性降负将在春节后恢复,其他下游受季节性因素较弱相对稳定。

库存分析

由于春节的因素,无论港口还是内地厂库,目前均库存处于历史高位。需要非常关注2月下半月,在目前MTO均开且传统下游逐渐开启的情况下,目前下游工厂库存缺不高,库存假如继续持续增加,那将是一个非常不好的消息。假如库存开始拐头,那再当下位置的甲醇,便可以关注右侧做多机会。

后期展望及策略

所以综上来看,供应端关注天然气制的复产情况,从天然气价格推测气头装置复产可能性较大,开满预计可增月40万吨。而在目前MTO装置几乎全开情况下,需求环比1月增加30~40万吨。传统需求增加10万吨。2月来看,天然气复工不足而MTO提升中,预计小幅去库。三月得看天然气制提负情况和MTO三套装置。5月合约之前,需要跟踪甲醇春季检修,节奏需密切关注大装置的变化。

所以,当下空头的逻辑便是高库存高开工高升水,没有较强的驱动去推动价格。多头逻辑在于做的是5月合约,在接下去两三个月中MTO还能复产消耗月20万吨,春检1300万吨装置即便平均检修半个月也可以去总计50万吨库存,加上外盘一二月停车较多,进口环比下降。还需要关注物流情况,当下内地港口价差存在一定套利空间,假如盘面拉升过于迅猛,内地期现套利商或者工厂就会套保遏制盘面,地处河南的中原大化周五又增加了5730吨便很有可能是周四盘面投机多头送去的温暖。

目前推荐中线机会仍然以期现基差和月间做走强为主,有仓储物流能力的贸易商关注内地基差轮仓和地区间调配。3-5月还需看装置情况,但是要处于现货升水需要新MTO装置投产和甲醇集中检修配合,在价差暴跌时介入正套,9月升水5月情况下,因为MTO新装置年中投产确定性较强,移仓仍然有利。

单边关注原油方向选择,在下半周已经逐渐向上突破。个人倾向于5月合约前大区间2300-2800,靠近2400附近多,2700以上多单止盈空单视情况而定。2300止损。

跨品种,PP-MA5月合约1300上方做缩小,EG-MA6/5月合约100下方做扩大但驱动短期不强。具体可来电讨论。

法律声明

盛达期货有限公司(以下简称“本公司”)。

报告所引用信息和数据均来源于公开资料和合法渠道,盛达期货力求报告内容和引用资料和数据的客观与公正,但不对所引用资料和数据本身的真实性、准确性和完整性做出保证,也不保证所包含的信息和建议不会发生任何变更。报告中的任何观点与建议仅代表报告当日对市场的判断,仅供阅读者参考。阅读者根据本报告做出的任何投资决策及其所引致的任何后果,概与本公司及作者无关。

本公司的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本报告意见及建议不一致的市场评论和/或交易观点。本公司没有将此意见及建议向报告所有接收者进行更新的义务。

本报告版权归本公司所有,为非公开资料,仅供本公司的客户使用。未经本公司书面授权,任何人不得以任何形式传送、发布、复制本报告。本公司保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。未经授权的转载,本公司不承担任何转载责任。

来源:盛达期货研究院

更多资讯,欢迎扫描二维码!

盛达期货有限公司

(Shengda Futures Co., Ltd)

电话(phone): 4008 26 3131

传真(fax): 0571-28289393

地址: 浙江省杭州市钱江世纪城平澜路259号国金中心B座22楼

邮编: 310000