报告要点

● 本周原油延续涨势,但涨幅有所放缓。三大机构报告未对市场形成冲击,价格大部分时间处于高位震荡走势。两市价差继续扩大,此前价差收窄后导致美国原油出口量明显下滑。美国汽油库存大降和中国信贷数据远超预期在周三和周五晚推动油价上行,但随后涨势均未能延续。

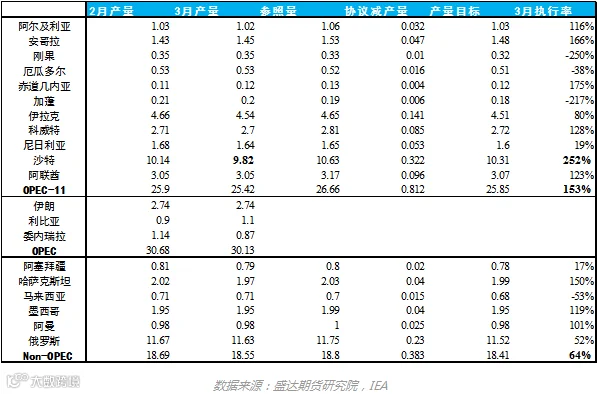

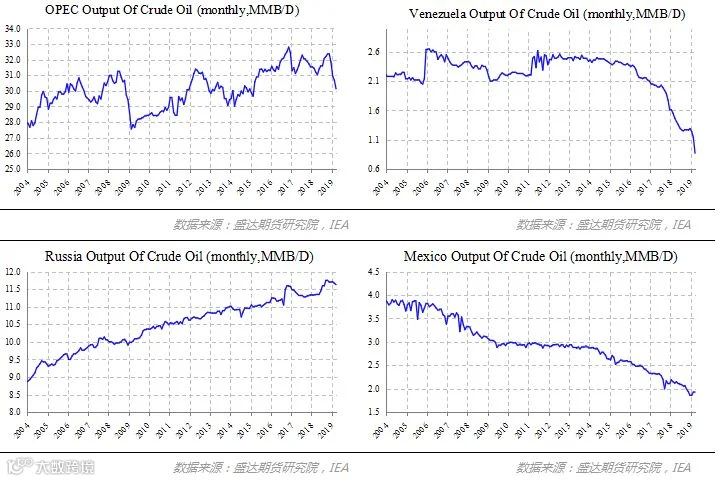

● IEA月报数据显示,3月OPEC原油产量3013桶/天,较2月减少55万桶/天,其中OPEC11产量较2月减少48万桶/天,减产执行率由84升至153%。受到豁免的三国中,伊朗产量不变,利比亚增产20万桶/天,委内瑞拉减产27万桶/天。Non-OPEC国家减产执行率64%,俄罗斯减产执行率52%,减产执行不佳。

● EIA最新公布的STEO报告中预计美国2019年产量增长142.6万桶/天,至1238.4万桶/天,较3月STEO报告上调9万桶/天;预计2020年产量增长71.3万桶/天,至1309.6万桶/天,较3月STEO报告上调7.1万桶/天。预计,3月份产量为1207.9万桶/天,4月份产量为1227.1万桶/天。

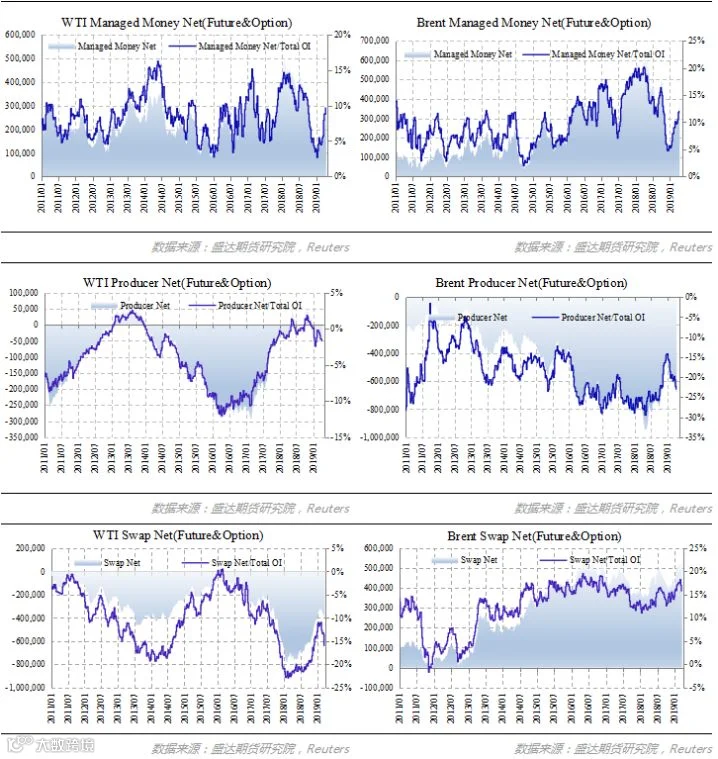

● 管理基金持仓:布伦特合约净多持仓维持增长,升至2018年10月底以来高点,多单增持,空单减持;WTI合约净多持仓小幅增加,刷新2018年10月21日以来高点。生产仓净仓:布伦特合约生产商多单头寸大幅减持12.1万张,空单头寸减少9.5万张,净持仓占比刷新年内新高;WTI生产商多空持仓均小幅增加,净持仓占比不变

● 行情展望:原油价格升至此前预计的震荡区间(65-70)上方,主要的驱动来自于供需两方面的利多刺激。其中供给方面制裁伊朗、委内瑞拉断电以及利比亚国内冲突都是意外性供给冲击,在本身供应偏紧的格局下给予了市场炒作的题材,相应地两市的back结构也变得愈发陡峭。市场显著偏紧只能维持多头趋势看待,但利多因素缺乏持续性且市场处于高不确定性状态,投机角度而言建议观望等,待多头情绪发酵。

一、行情回顾

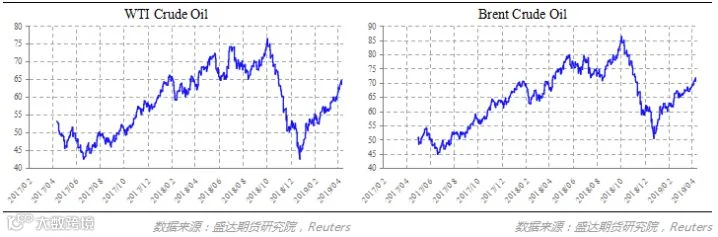

本周原油延续涨势,但涨幅有所放缓。三大机构报告未对市场形成冲击,价格大部分时间处于高位震荡走势。两市价差继续扩大,此前价差收窄后导致美国原油出口量明显下滑。美国汽油库存大降和中国信贷数据远超预期在周三和周五晚推动油价上行,但随后涨势均未能延续。截至本周五(2019年4月12日),布伦特原油首行合约较上周五上涨1.21美元/桶,涨幅1.7%,至71.55美元/桶;WTI原油首行合约较上周五上涨0.81美元/桶,涨幅1.3%,至63.89美元/桶。

二、全球石油供给

IEA月报数据显示,3月OPEC原油产量3013桶/天,较2月减少55万桶/天,其中OPEC11产量较2月减少48万桶/天,减产执行率由84升至153%。受到豁免的三国中,伊朗产量不变,利比亚增产20万桶/天,委内瑞拉减产27万桶/天。Non-OPEC国家减产执行率64%,俄罗斯减产执行率52%,减产执行不佳。

预计OPEC2019年原油产量较2018年减少144万桶/天,NGLs产量增长6万桶/天,石油产量减少138万桶/天。

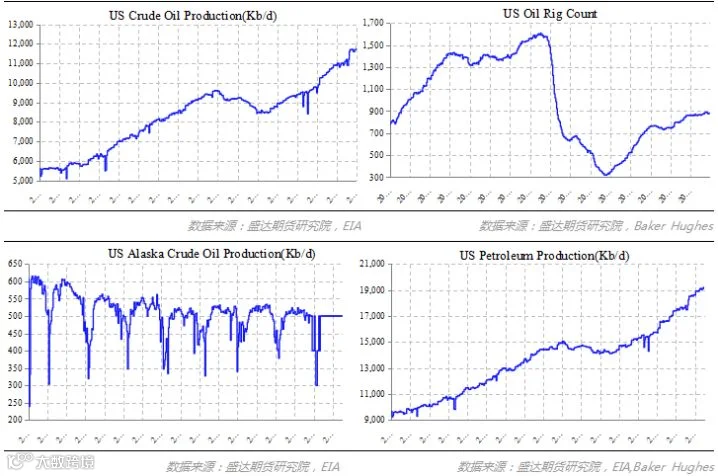

周三(4月10日),美国能源信息署(EIA)公布的数据显示,截至4月5日当周美国原油产量维持不变1220万桶/天;其中本土48州原油产量1170万桶/天;阿拉斯加原油产量维持50万桶/天。EIA公布的最新DPR报告显示,按照当前的完井数、单井产量和衰减率,预计美国页岩油4月将增产8.5万桶/天至859.2万桶/天,3月份增产9万桶/天至850.7万桶/天;3月页岩油产量较前一报告上调10.9万桶/天。

EIA最新公布的STEO报告中预计美国2019年产量增长142.6万桶/天,至1238.4万桶/天,较3月STEO报告上调9万桶/天;预计2020年产量增长71.3万桶/天,至1309.6万桶/天,较3月STEO报告上调7.1万桶/天。预计,3月份产量为1207.9万桶/天,4月份产量为1227.1万桶/天。

预计,美国原油产量增加143万桶/天,NGPL增长5.8万桶/天;其余Non-OPEC国家石油产量增加21.2万桶/天;2019年Non-OPEC国家石油产量增长170万桶/天。

三、EIA美国数据

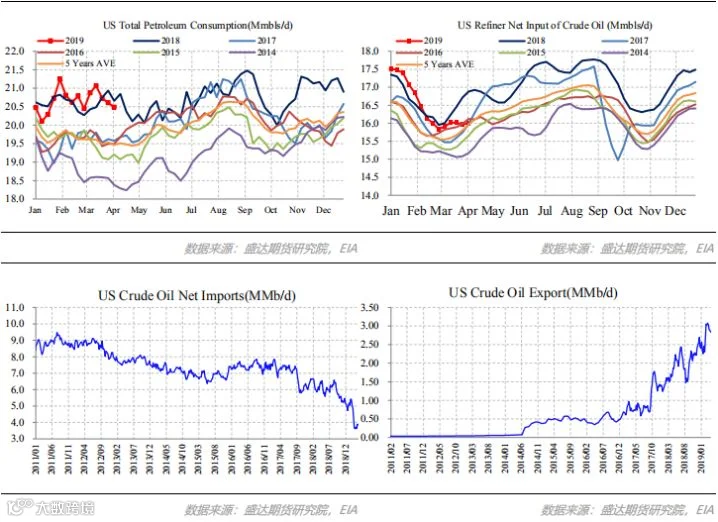

周三(4月10日),美国能源信息署(EIA)公布的数据显示,截至4月5日当周美国炼厂加工量增加25.1万桶/天至1610万桶/天,炼厂开工率升1.1%至87.5%。美国石油需求降31.8万桶/天至2031.6万桶/天,其中汽油消费增长67.5万桶/天,馏分油消费下降37.7万桶/天,航煤消费下降44.4万桶/天,丙烷丙烯消费增长9.3万桶/天。

截至4月5日当周美国原油进口量下降16.4万桶/天,原油出口量下降37.4万桶/天,美国原油净进口量增长21万桶/天至445万桶/天。美国石油产品出口量减少7.1万桶/天,进口量增长32.5万桶/天,石油产品净出口量减少39.6万桶/天。

四、中国炼厂开工率

五、全球库存

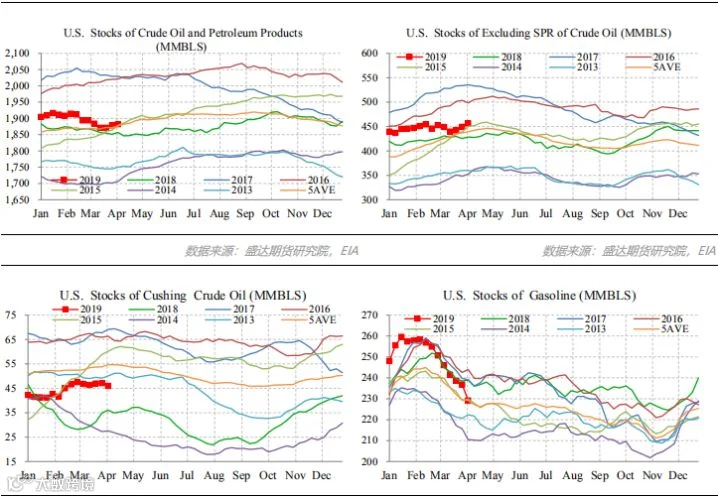

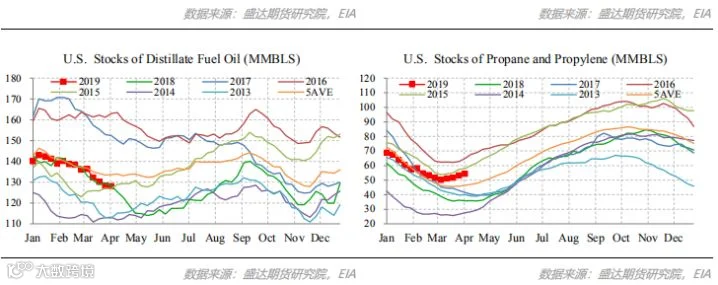

周四(4月4日),美国能源信息署(EIA)公布的数据显示,截至3月29日当周,美国石油库存增加722万桶,其中美国原油库存增加724万桶,汽油库存下降178万桶,航煤库存下降171万桶,馏分油库存降200万桶,残余燃料油库存下降68万桶。

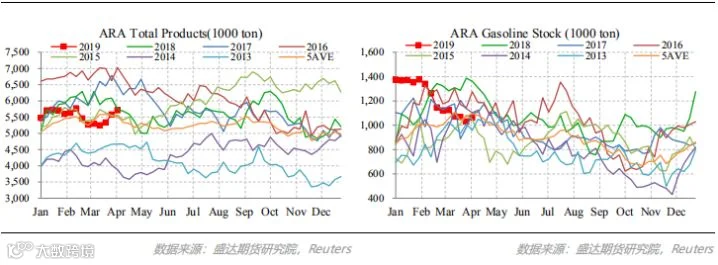

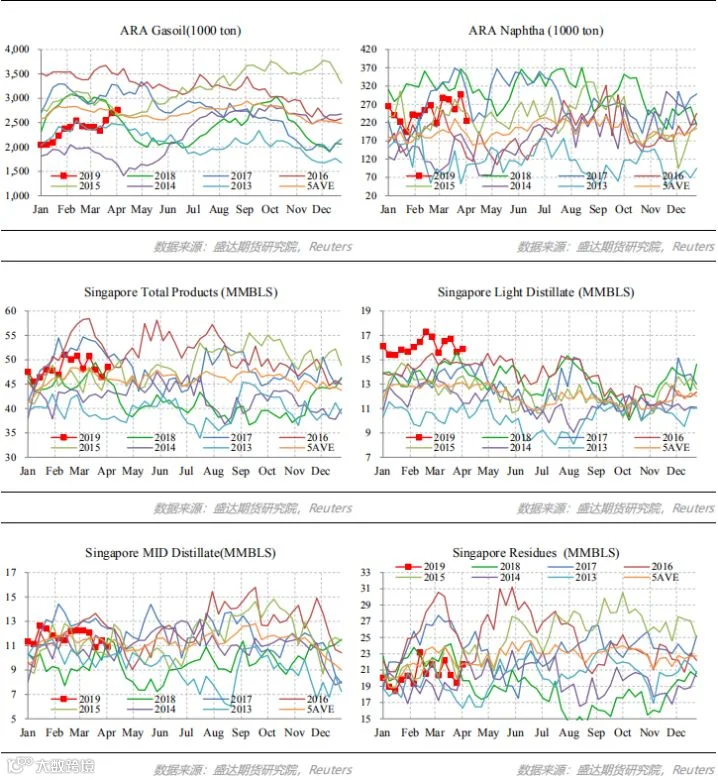

ARA库存数据显示,ARA产品总库存为561.1万吨,降9.8万吨;ARA汽油库存为107.4万吨,降1.2万吨;柴油库存为273.1万吨,降2.7万吨;石脑油库存为19.4万吨,减少3.1万吨。

周四公布的新加坡库存显示,新加坡产品总库存为4753.6万桶,下降93.8万桶;轻质馏分油库存为1473.4万桶,下降114.4万桶;中质馏分油库存为1113.2万桶,增加19.9万桶;残余燃料油库存为2167万桶,增长7万桶。

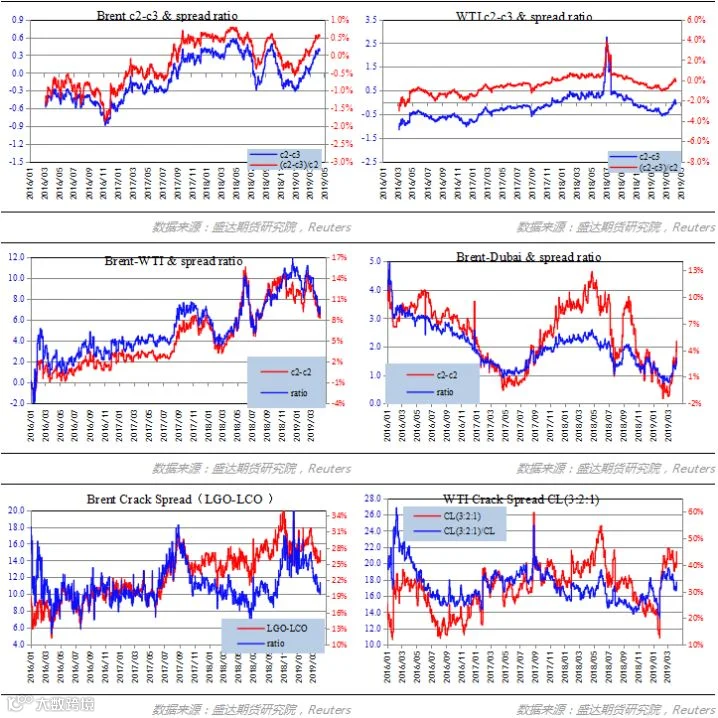

六、价差走势

七、持仓情况

八、行情展望

原油价格升至此前预计的震荡区间(65-70)上方,主要的驱动来自于供需两方面的利多刺激。其中供给方面制裁伊朗、委内瑞拉断电以及利比亚国内冲突都是意外性供给冲击,在本身供应偏紧的格局下给予了市场炒作的题材,相应地两市的back结构也变得愈发陡峭。市场显著偏紧只能维持多头趋势看待,但利多因素缺乏持续性且市场处于高不确定性状态,投机角度建议观望。