一、国际市场

1、南美天气

25日巴西东南部、中西部一带出现降水,或改善南马托格罗索当地墒情。阿根廷布宜诺斯艾利斯出现强降雨,或继续威胁部分初播大豆的生产局面。周末,阿根廷北部,布宜诺斯艾利斯核心大豆带降水预期仍旧偏强,巴西中西部仍有少量降水预期。受降水影响,25日阿根廷境北方一带高温局面缓解,部分大豆产区最高气温降至35℃以下。巴拉圭气温或仍偏高,阿根廷高温带转至西部丘陵一带,布宜诺斯艾利斯及北方大豆区气温或继续缓解。巴西东南部或出现一股降温天气。

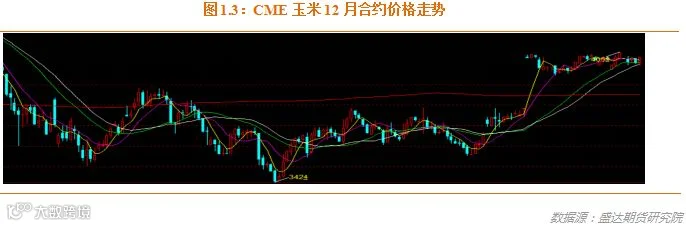

2、中美贸易谈判紧张消息左右美玉米小幅波动

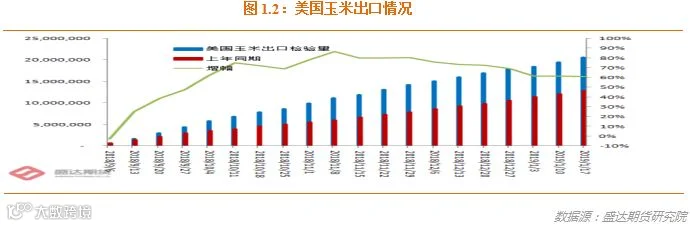

USDA:截至2019年1月17日当周,美国玉米出口检验量为1,108,119吨,前一周1,013,970吨。2018年1月18日当周,美国玉米出口检验量为723,171吨。本作物年度迄今,美国玉米出口检验量累计为20,577,272吨,上一年度同期12,785,943吨。同比增779万吨,增幅60.94%。

EIA:截止到1月18日当周,乙醇平均每天生产103.1万桶,周环比下降1.9%,年同比下降2.92%。乙醇库存量2350.1万桶,周环比上涨0.64%,年同比下降1.26%。

布宜诺斯艾利斯谷物交易所预计玉米播种完成92.7%。播种面积持平于580万公顷。

国际谷物理事会将其对18/19年全球玉米产量的预估上调至10.76亿吨,较上一月度报告中的预估增加300万吨。

传言中国将在1月30日刘鹤抵达华盛顿之前进口玉米和小麦。

Informa预计2019年玉米播种面积9150万英亩,年比上涨240万英亩。按照单产176.5蒲式耳/英亩计算,期末库存达到14.68亿蒲式耳,库存使用比大约为9.7%。

本周,南美天气和中美贸易谈判最新进展左右美玉米小幅波动。

二、国内市场

1、东北农户售粮进度偏慢,华北持平;春节前卖货小年基本就停滞

国粮中心的农户售粮进度数据:截至1月20日,东北农户售粮进度东北50%明显落后与去年同期;华北51%基本与去年同期持平。截至1月15日,黑龙江、山东等11个主产区累计收购玉米5206万吨,同比减少1730万吨。小年之后,农户卖粮活动将变得很稀少。节后的压力实实在在。

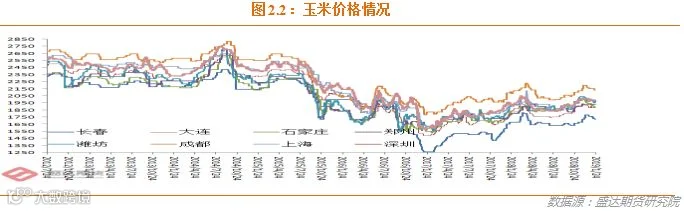

2、现货玉米市场仍弱势承压,小年后农户卖粮基本停滞

东北:因天气逐渐好转且春节临近,基层贮藏压力较大,售粮情绪较高,深加工企业备库较足,对地趴粮的收购积极性较差,贸易商收购心态相对谨慎,多以随收随售为主,部分加工企业停止收购,市场出现阶段性供大于求局面,种植户售粮变现压力增大,其中长春周比下跌20元/吨。深加工企业新玉米收购价格整体相对稳定,目前基层收购量持续增加,但贸易商收购积极性一般,走货不畅,有部分贸易商对市场存有担忧情绪,普遍持悲观态度,收购价格有所下调。临近小年,市场购销逐渐减少,预计各大收购主体或在1月底暂停收购。

华北:深加工企业下游采购量逐渐增加,走货较好,开机率较高,使得库存下降速度较快,加之玉米价格过低,基层种植户惜售心理增强致使新粮上量较少,加工企业在利润较好且走货顺畅的情况下提价收购刺激上量。深加工企业玉米收购价稳中有涨,前期到货量不足,企业连续提价10-20元/吨之后各家厂门到货量有所恢复,随之东北粮源或有一定顺价空间;虽有补库需求支撑粮价,但整体行情仍相对较弱,市场缺乏上行动力。

南方销区:随着产区价格偏弱影响,销区部分厂家报价出现下调,受非洲猪瘟蔓延影响猪市较为低迷,饲料需求不理想,下游饲企采购心态较谨慎,市场交投清淡,贸易报价跟随下调,短期行情承压。

南北港口: 随着东北产区玉米价格持续回落,与北方港口已顺价,北方港口新玉米到港量明显增多,集港量相对正常,港口价格跟随走低。

南方港口靠港船只较多,出货走强,港口库存下降,受近期到货成本下降及终端需求低迷等制约,贸易商报价心态较前期偏弱,其中蛇口港周比持平。

3、国产DDGS库存继续大降,价格暂稳

本周,吉林省企业高脂出厂报价主流区间在1650元/吨,周比暂稳;黑龙江地区主流报价1600元/吨,周比稳定;河南企业主流报价1850元/吨,周比持稳;山东部分企业报价在1850元/吨,周比稳定。

据39家玉米酒精企业调研,截止1月25日当周玉米酒精企业DDGS库存总量91210吨,较上周降11760吨,降幅在11.42%,较上月同期下降44.71%。

本周国内DDGS报价弱势维稳,中美贸易谈判持续推进,市场预估美国DDGS有望增量进口至国内,加之饲料消费低迷,蛋白原料用量调减、非洲猪瘟持续发酵,饲料企业采购心态谨慎,酒精企业DDGS库存偏高压制市场。

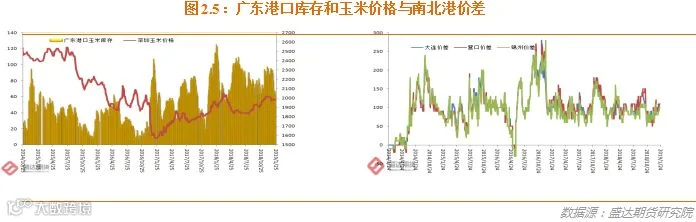

4、南北港价格稳中偏弱;但没有下跌空间

1月11日,北方四港玉米库存327万吨,较上周降18万吨。本周共下海82.9万吨,增7.6万吨。

1月18日,广东港口内贸玉米库存50万吨。外贸玉米库存7.1万吨。目前,南北港价差在100元/吨。

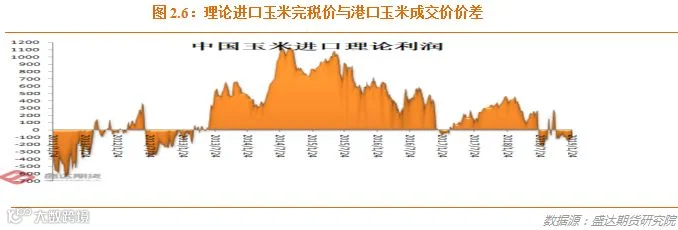

目前,理论上进口美国玉米理论利润-124元/吨。

港口价格低位徘徊。不过从东北产区成本推算,没有下跌空间。

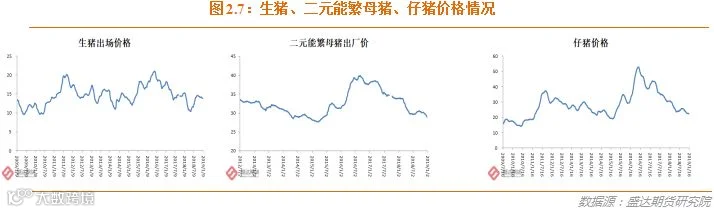

5、生猪产品价格下降,禽类产品、牛羊肉价格上涨,生鲜乳价格持平;猪瘟增至104起

农业部:1月份第3周,生猪产品价格下降,禽类产品、牛羊肉价格上涨,生鲜乳价格持平。

生猪价格。全国活猪平均价格13.22元/公斤,环比下降3.2%,同比下降13.8%。全国猪肉平均价格23.25元/公斤,环比下降1.3%,同比下降8.8%。全国仔猪平均价格22.02元/公斤,环比下降0.9%,同比下降28.1%。

鸡蛋价格。河北、辽宁等10个主产省份鸡蛋平均价格8.91元/公斤,环比上涨2.4%,同比下降5.1%。全国活鸡平均价格20.03元/公斤,与前一周持平,同比上涨5.0%;白条鸡平均价格20.42元/公斤,环比上涨0.1%,同比上涨5.8%。商品代蛋雏鸡平均价格3.41元/只,环比下降0.3%,同比上涨1.8%;商品代肉雏鸡平均价格3.77元/只,环比下降1.1%,同比上涨33.7%。

牛羊价格。全国牛肉平均价格69.15元/公斤,环比上涨0.3%,同比上涨6.7%。全国羊肉平均价格69.92元/公斤,环比上涨0.6%,同比上涨14.0%。

生鲜乳价格。内蒙古、河北等10个奶牛主产省(区)生鲜乳平均价格3.61元/公斤,与前一周持平,同比上涨3.1%。

饲料价格。育肥猪配合饲料平均价格3.05元/公斤,与前一周持平,同比上涨0.3%;肉鸡配合饲料平均价格3.14元/公斤,与前一周持平,同比上涨1.0%;蛋鸡配合饲料平均价格2.87元/公斤,环比下降0.3%,同比上涨1.1%。

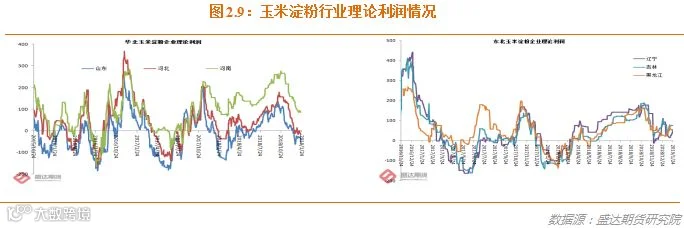

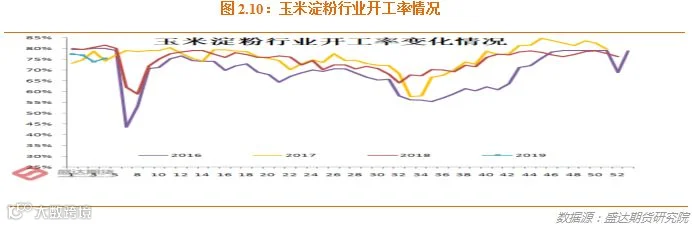

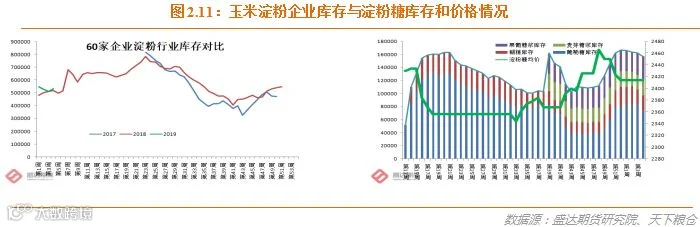

6、山东淀粉价格反弹、利润低位徘徊、库存增加;行业主流认为节后淀粉价格将走弱

本周,1月23日,黑龙江绥化淀粉出厂价为2350元/吨,辽宁铁岭2440~2450元/吨,吉林长春2350~2400元/吨,河北石家庄2480~2500元/吨,周环比均持平。山东滨州2500元/吨,低点周环比上涨30元/吨。

本周,吉林长春淀粉企业理论盈利为98元,山东滨州理论盈利-31元。

本周,东北地区大中型企业开工率为86%,周环比增加1个百分点,同比增加1个百分点;华北地区大中型企业开工率为74%,周环比下降1个百分点,同比下降7个百分点。

本周行业库存达53.4万吨,较上周增3.95%,较上月同期降1.89%。据天下粮仓网81家调查数据:玉米淀粉企业淀粉库存总量达59.82万吨,较上周增4.89%,较上月同期降1.76%。

行业主流认为:春节临近,淀粉下游进入备货尾声,而春节期间部分淀粉企业仍正常开工,春节后淀粉库存压力较大,节后淀粉价格仍有下跌可能。但是就是因为想法过于一致,令人担心,会出现下游备货不足,节后或有一波集中补货行情。

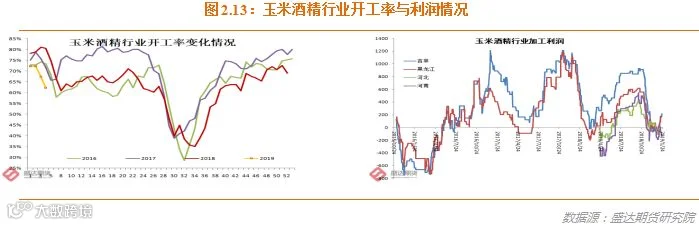

7、行业利润不佳,玉米酒精价格继续下跌

本周,黑龙江东部普级含税出厂报价4550元/吨左右,周比暂稳;吉林四平及辽源4700元/吨,周比稳定。山东5400元/吨,周比稳定;河北5000元/吨,周比暂稳;河南5150元/吨,周比续跌50元/吨。四川5600元/吨,价格周比企稳。节前下游基本已停止询价,基本无成交。

本周,中国酒精行业开工率整体变化不大,节日效应或将导致未来两周整体开工率小幅下降。市场关注中美贸易谈判进展及评估乙醇进口可能性,酒精库存持续累积,销售压力较大。因原料玉米价格继续下跌,吉林省酒精加工企业亏损收窄60元/吨。

春节临近,下游企业采购备货基本结束。宏观经济偏差及生猪存栏下降均不利于消费,加之政策存在变数,行情难有起色。

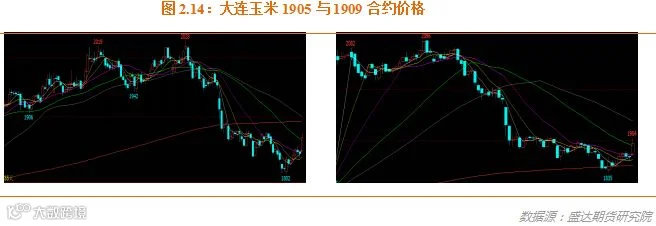

8、本周期货减仓上行,不过1905玉米在1890一线有较强压力

本周期货减仓上行,源自于几下几点原因:

1、随着,中美贸易谈判的进展,随着有各种传言版本,市场越来越意识到,从时间窗口角度,玉米和替代品进口对1905期货的影响越来越小。

2、国家粮食和物资储备局于1月24日发布《做好东北秋粮收购,避免发生大面积“卖粮难”》。被市场一些咬文嚼字的人士解读为朦胧利多。

3、国粮中心的某处长在快手直播中称:他自己分析认为,临储拍卖或将推迟一个月,且拍卖底价或将提高100元/吨。(我们掌握的情况是,拍卖大概率5月份开始。目前国家事情繁多,拍卖粮起拍价还未进入讨论日程)。

而且,上周五,玉米1905合约日内减仓39766手价格走高29元/吨。减仓上行,可看作空头主动平仓的结果,也即后期上行动力不足。

12月4日,1905合约下穿233日年线(非洲猪瘟越演越烈、中美贸易谈判有重大进展等重大利空导致)以来,农民卖粮进度偏慢压力后移、非洲猪瘟造成的玉米饲用需求大幅度缩减,这两点仍未改变。在基本面没有重大好转的前提,我们怀疑市场有足够的动力,能否导致1905合约再次有效上穿233日年线!

目前,中美贸易谈判的新消息不断从中国和美国传来,叠加现货市场压力,市场被浓重的空头情绪笼罩。值得注意的是:不仅1905玉米在年下之下渐行渐远,1909玉米的年线支撑也摇摇欲坠!

1905玉米合约已经有效下破年线233日线,主力合约由牛转熊,意味着玉米和淀粉系应从做空角度思考问题。1905玉米合约年线大致在1890附近,这在未来一段时期构成压力位!

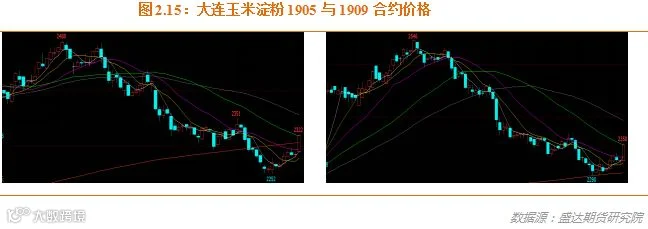

1905玉米淀粉合约也已经有效下破年线。

目前,山东深加工企业挂牌收购均价1950左右,跌破1900的难度不小;这样倒推吉林现货难破1650,这样期货盘面在1800一线找到支撑。

因此,我们分析认为,未来一段时期,1905玉米应该在1800-1890区间内波动。

法律声明

盛达期货有限公司(以下简称“本公司”)。

报告所引用信息和数据均来源于公开资料和合法渠道,盛达期货力求报告内容和引用资料和数据的客观与公正,但不对所引用资料和数据本身的真实性、准确性和完整性做出保证,也不保证所包含的信息和建议不会发生任何变更。报告中的任何观点与建议仅代表报告当日对市场的判断,仅供阅读者参考。阅读者根据本报告做出的任何投资决策及其所引致的任何后果,概与本公司及作者无关。

本公司的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本报告意见及建议不一致的市场评论和/或交易观点。本公司没有将此意见及建议向报告所有接收者进行更新的义务。

本报告版权归本公司所有,为非公开资料,仅供本公司的客户使用。未经本公司书面授权,任何人不得以任何形式传送、发布、复制本报告。本公司保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。未经授权的转载,本公司不承担任何转载责任。

来源:盛达期货研究院

更多资讯,欢迎扫描二维码!

盛达期货有限公司

(Shengda Futures Co., Ltd)

电话(phone): 4008 26 3131

传真(fax): 0571-28289393

地址: 浙江省杭州市钱江世纪城平澜路259号国金中心B座22楼

邮编: 310000