沥青单边跟随原油

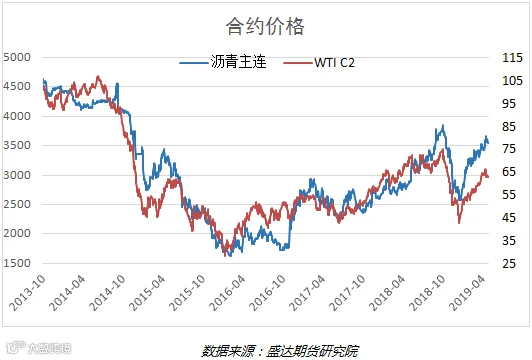

6月中旬开始的原油反弹是被地缘政治事件、宏观宽松预期、贸易战缓和预期三重利好拉涨;周末G20中美领导人会面后决定暂停征收新一轮关税;周一(7月1日)opec+举行会议,预计opec与俄罗斯将延长目前的减产期限,而伊朗可能是一个未知数。无论是中美贸易战还是opec+会议,市场已反应本轮利好,市场或不会大幅反映目前信息。WTI原油主力合约依靠地缘政治事件、宏观宽松预期、贸易战缓和预期一度拉涨至59.93美元/桶,随后小幅回落;而基本面压力使沥青跟随乏力,主力合约1912涨幅仅2%。

沥青本身基本面决定沥青期价涨跌幅度和价差结构

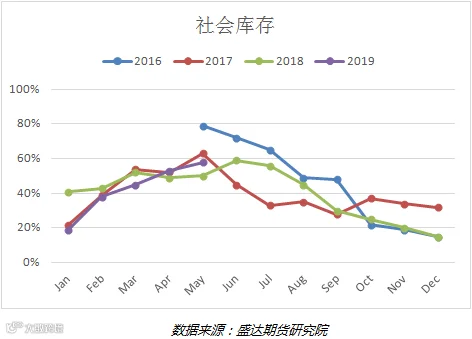

沥青本身基本面决定沥青期价幅度。沥青6月底库存高于往年,去库任务重,导致上半年供应高位的主要因素是经济压力导致的成品油需求差使焦化转产沥青(预期内的)叠加大型炼化项目后端装置未开工(预期外的)导致,下半年预期内的产量增加可能继续且利润环比修复可能带来产量增量,因此2019年下半年的供应压力预期依旧难以缓解。进口方面,韩国产量1-5月累积同比创新高,上半年韩国国内需求强劲消耗产量,下半年沥青强于燃料油导致沥青分流燃料油产能的情形预计持续,但国际需求增量有限,预计下半年进口增量可期。综上我们认为沥青下半年去库压力依旧较大,进而导致旺季供求基本面不容乐观和单边价格反弹的力度不够,尤其是我们推导出高供应水准对应小增幅的消费情境下的期末库存可能是近5年次高水平,这将导致沥青需要更强的成本端支持,否则其价格结构走势将不甚理想。

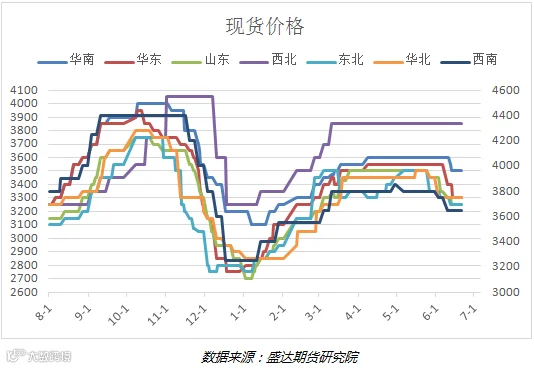

现货方面需求开启缓慢、供给压力或有增加:下游仅有零星需求,中游担忧价格下行风险谨慎接货,上游利润压力仍在。市场价格继续下调,原油反弹在现货价格上并无体现,主流成交价格3100-3200元/吨。市场等待7月供需格局的缓解来维持价格,但目前并无减产或需求开启迹象,沥青现货或在6月底-7月上旬达到压力顶点。

跨期交易:熊市套利为主,1909-1912价差收于118元/吨,1912-2006价格收于78元/吨,因沥青累库水平同比高位,或导致去库不流畅,可择高入场反套,但1909合约持仓量过小,建议布局1912-2006反套;基差交易:前期进场的卖现货买期货操作已有盈利,可继续持有等待价差进一步回归;利润交易:目前12月合约沥青原油比价虽达到盘中53的低位,但7月马瑞到港量增加与价格下调的可能性会阻碍利润反套的有效性。