一、国际市场

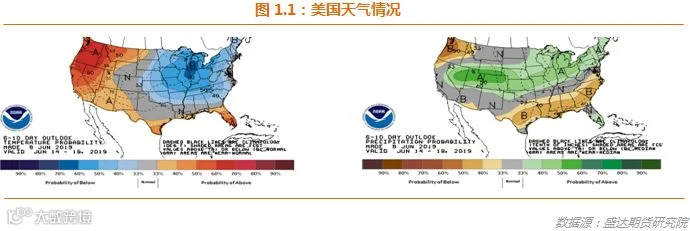

1、北美天气

据国外气象机构预计,爱荷华、密苏里、伊利诺斯、印第安纳等核心玉米带本周至6月上旬期间,降水预期将达到3-5英寸。美中西部,尤其是中央平原本周仍有大概率降水预期,爱荷华、密苏里、伊利诺斯等还将面临降水和潮湿的威胁。从目前情况来看,天气已给美国种植和生产带来诸多负面影响。未来一段时期关于面积下降的各种推测和预期将是市场焦点!

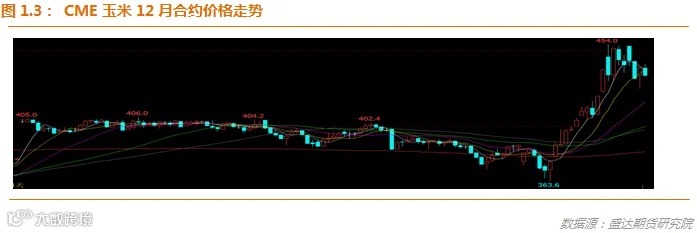

2、天气预报有所变化,美玉米高位盘整;面积减少,后期天气敏感度将明显提高

USDA:截至5月30日当周,美国玉米出口检验量为743,077吨,前一周1,108,727吨。2018年5月31日当周,美国玉米出口检验量为1,555,585吨。本作物年度迄今,美国玉米出口检验量累计为39,325,575吨,上一年度同期39,590,663吨。同比减少27万吨,降幅0.67%。

截止到2019年6月2日,美国18个玉米主产州的玉米播种进度为67%,上周58%,去年同期为96%,五年同期均值为96%。玉米出苗率为46%,上周32%,去年同期84%,五年同期均值84%。

截至5月23日当周,美国2018-19年度玉米出口净销售906,800吨,2019-20年度出口净销售76,500吨。当周,美国2018-19年度玉米出口装船1,720,400吨。

截止到5月31日当周,乙醇平均每天生产104.4万桶,周环比下降1.23%,年同比上涨0.29%。乙醇库存量为2255.3万桶,周环比下降0.31%,年同比上涨3%。

至月底前,面积下降幅度是市场焦点;面积下降导致后期天气敏感度明显提升。

二、国内市场

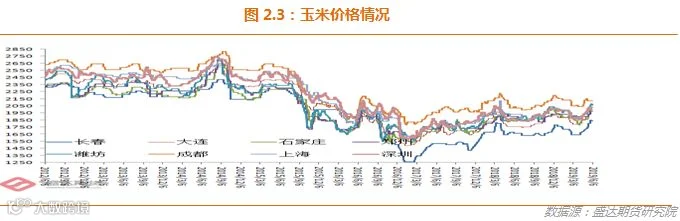

1、拍卖量减价跌,热情衰减;东北华北农户售粮进度与去年大体持平

国粮中心的农户售粮进度数据:截至6月2日,东北农户售粮进度东北95%与去年同期持平;华北89%落后于去年同期1%。6月6日的第3拍,拟拍卖401万吨,成交276万吨,成交率68.76%,均价1680元/吨,溢价明显缩水。市场渐趋理性。

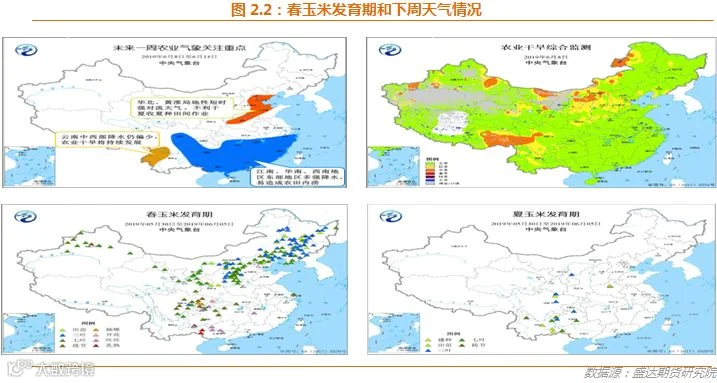

2、全国大部农区气象条件较好,利于春播作物正常生长;草地夜蛾统计发生面积300万亩,目前影响有限

本周,全国大部农区光温正常,土壤墒情良好,利于春播作物正常生长。5-6日,黄淮、江淮、江汉出现强降水与强对流天气,山东、江苏局地小麦出现倒伏,机收进度放缓。截至6月6日,全国冬小麦收获1.5亿亩,其中河南、安徽过7成,江苏过3成,陕西近3成,山西、山东过1成,河北开始收获。

未来一周,江南、华南及西南地区东部多强降雨,易造成农田内涝,影响作物根系正常生长;云南中西部降水偏少旱情持续。麦收区以晴到多云天气为主,总体利于冬小麦收晒。

西南地区东部春玉米处于拔节至吐丝期;广西玉米处于吐丝至乳熟期;东北地区、华北处于三叶至七叶期;西北地区大部处于七叶期。

新华社:目前,草地贪夜蛾已迅速蔓延到我国18个省(区),已查实发生面积300万亩。

3、小长假期间华北尤其是山东深加工以涨为主;是现货诸多利空中唯一亮色

东北:深加工企业整体稳定,局部有调降。随着拍卖的火爆进行,深加工企业合同库存较前期有所宽松,厂前收购心态有改变。基层余粮见底,贸易环节库存仍较为充足,多数深加工企业库存在2个月左右,临储拍卖不断推进,拍卖溢价趋于理性,后期供应将依靠拍卖粮源,加工企业继续提价收购意愿不强,深加工企业玉米收购价格大体稳定,贸易商多随行就市出售。

华北:东北玉米到货量仍然较少,麦收临近,贸易商腾库积极性提高,本地粮出货量有所增加,加工企业库存有所提高,同时下游市场需求尚未有效启动,玉米深加工企业处于微利或亏损状态,部分企业陆续进入停产检修期,且饲料需求仍然疲软,价格震荡调整为主。

南方销区:近期随着北港价格坚挺导致销区到货成本增加,贸易商挺价心态较强,部分贸易商出售前期库存粮源锁定利润。非洲猪瘟疫情防控难度依然较大,疫情扩散还在持续,受猪瘟疫情影响,下游饲料养殖企业采购心态低迷,走货偏慢。

南北港口:市场供应增加,叠加下游消费的疲软,现货价格持续上涨空间不大。北方港口到港量相对上周略有增加,有部分企业自集粮到港,随着临储拍卖的进行,陈粮也将逐步供应市场,作业船只有所增多,其中鲅鱼圈港周比下跌15元/吨;南方港口进口库存偏多加之到货相对集中,港口库存上升,饲企随用随采为主,需求低迷,贸易商报价心态趋弱,其中蛇口港周比下跌20元/吨。

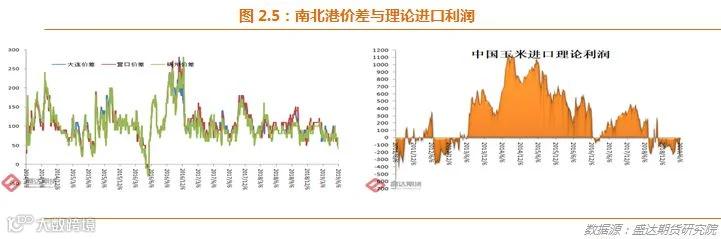

4、南北港库存价格小幅回落;北港集港量很低

5月31日,北方四港玉米库存457万吨,较上周降21.6万吨。北港高库存未来或会是常态。本周下海约57.5万,周比增13.9万。近期,北港集港量一直偏低。

6月5日,广东港口内贸玉米库存77.3万吨。外贸玉米库存42.7万吨。南港库存居高不下,其实也在一定顶程度上反映饲用需求的疲弱。

目前,南北港价差在60元/吨。理论上进口美国玉米理论利润-272元/吨。

5、仔猪、猪肉、蛋雏鸡、白条鸡、牛羊肉价涨,鸡蛋、活鸡价跌;本周广西、云南各新增1例疫情

5月份第5周,仔猪、猪肉、商品代蛋雏鸡、白条鸡、牛羊肉、肉蛋鸡配合饲料、育肥猪配合饲料价格上涨,鸡蛋、活鸡价格下降,活猪、商品代肉雏鸡、生鲜乳和小麦麸价格稳定。本周贵州、云南各新增给1例,非洲猪瘟疫情增至138起。

生猪价格。全国活猪平均价格14.96元/公斤,环比持平,同比上涨36.4%。全国猪肉平均价格24.80元/公斤,环比上涨0.3%,同比上涨26.9%。全国仔猪平均价格38.54元/公斤,环比上涨0.5%,同比上涨62.4%。

鸡蛋价格。河北、辽宁等10个主产省份鸡蛋平均价格8.99元/公斤,环比下降1.7%,同比上涨15%。全国活鸡平均价格20.05元/公斤,环比下降0.1%,同比上涨11.3%;白条鸡平均价格20.72元/公斤,环比上涨0.3%,同比上涨12.7%。商品代蛋雏鸡平均价格3.71元/只,环比上涨0.3%,同比上涨13.5%;商品代肉雏鸡平均价格5.44元/只,环比持平,同比上涨86.9%。

牛羊价格。全国牛肉平均价格68.96元/公斤,环比上涨0.3%,同比上涨8.0%。全国羊肉平均价格68.42元/公斤,环比上涨0.1%,同比上涨12.9%。

生鲜乳价格。内蒙古、河北等10个奶牛主产省(区)生鲜乳平均价格3.53元/公斤,环比持平,同比上涨3.8%。

饲料价格。全国玉米平均价格2.06元/公斤,环比上涨1.0%,同比上涨1.5%。育肥猪配合饲料平均价格2.99元/公斤,环比上涨0.3%,同比下降0.3%;肉鸡配合饲料平均价格3.10元/公斤,环比上涨0.3%,同比持平;蛋鸡配合饲料平均价格2.83元/公斤,环比上涨0.4%,同比下降0.7%。

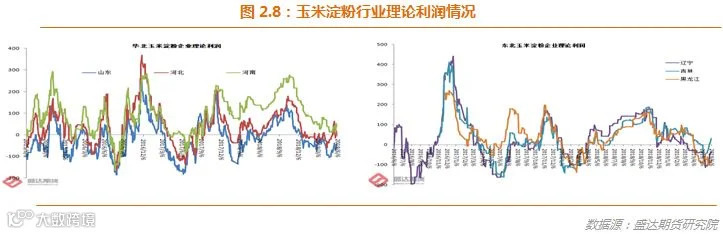

6、局部淀粉价格走弱;成本推动淀粉将继续上涨,涨幅将受限于产能扩张需求无靓点

6月5日,黑龙江绥化加工企业淀粉出厂价2350元/吨,吉林长春2330~2350元/吨,山东滨州2530~2550元/吨,周环比均持平;河北石家庄2500元/吨,周环比下降20元/吨。

近期,在玉米成本推动、豆粕价格带动作用下,副产品价格继续上扬。

本周,吉林长春淀粉企业理论盈利为15元,山东滨州理论盈利-63元。

截至6月5日的一周,东北地区大中型企业开工率为79%,周环比下降3个百分点,同比增加1个百分点;华北地区大中型企业开工率为74%,周环比下降1个百分点,同比下降2个百分点。

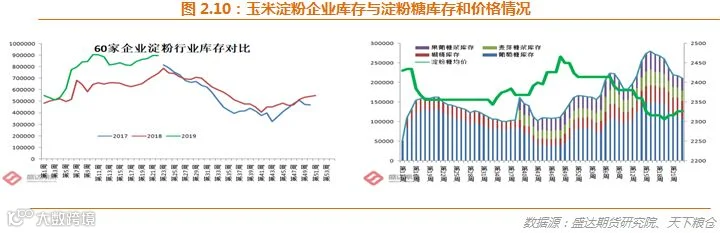

本周60家企业行业库存达89.73万吨,较上周增0.27%,较上月同期增6.25%。据天下粮仓网82家调查数据:玉米淀粉企业淀粉库存总量达98.95万吨,较上周增0.42%,较上月同期增7.48%。

近期部分地区玉米价格回落,少数企业下调淀粉价格。当前淀粉市场库存高企,下游采购谨慎,压制淀粉价格。但原料玉米价格回落空间有限,且深加工行业夏季停机检修工作即将展开,均对淀粉价格有较强支撑。不过产能继续有效增加、需求未现靓点,淀粉涨幅有限。也即今年淀粉-玉米价差难以有效扩大。

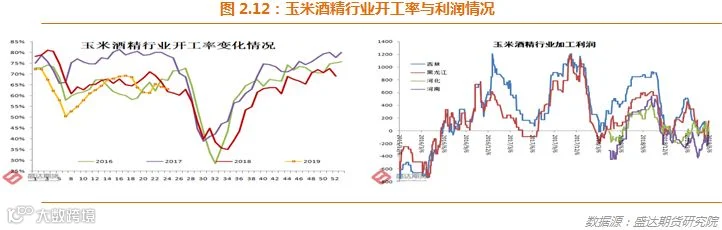

7、玉米酒精报价上扬;国产DDGS价格继续回暖

截至6月6日,黑龙江东部地区普级含税出厂报价4850元/吨左右,周比上涨100元/吨,四平及辽源4850元/吨,周比上涨50元/吨。山东玉米酒精报价5400元/吨,周比稳定;河北地区玉米酒精报价5100元/吨,周比稳定;河南5100元/吨,周比持稳。四川5700元/吨,价格周比持稳。

本周国产DDGS,吉林省2000-2050元/吨,周比上涨50-150元/吨;黑龙江1700元/吨,周比区间上涨50元/吨;河南2150元/吨,部分上调50-100元/吨;山东2150元/吨,周比继续上涨100元/吨。

本周,近期行业开工率小幅回升,部分前期停机检修企业恢复生产。下游需求仍较低迷,但受累于亏损时间较长,酒精企业挺价意愿偏强,整体库存压力暂不大。

近期酒精市场行情虽变化不大,但企业提价意愿较强,原料成本高企,企业生产多陷亏损,挺价也在情理之中。短期来看,报价呈现强势,但需求偏弱或对交投不利,挺价行为能否持续存疑。

本周国内DDGS报价继续上调,主要受豆粕价格上涨及库存偏低影响。美豆因天气原因播种延迟,外盘持续走强。国产DDGS库存不大,加之下游饲料企业备货提振行情。

10、现货只有山东一靓点;期货调整找支撑,后期利多因素仍多于利空因素

拍卖成交量减价跌、玉米高价开始抑制下游本来就不佳的需求、疫情造成饲用需求减量明显、深加工下游消费无靓点;山东需求成为现货中不多的靓点支撑。

据气象部门预测,今年汛期长江中下游、淮河、珠江流域西江和北江、福建闽江可能发生区域性较大洪水,黄河上中游、海河南系、辽河等可能发生局地暴雨洪水。同时,华北和西北等地部分地区可能出现较重夏旱。今年水旱灾害防御形势不容乐观。今年降水空间分布呈现“南北多、中间少”的特点,华南东部、江南南部、华北北部、东北西南部和东北部、西北中部等地较常年同期偏多三到七成,华北南部、黄淮、江淮北部、西南南部等地偏少三到八成。

小长假期间,市场开始关注各国央行的加息预期,全球资金宽松或将重临。

现货尤其是需求无靓点,短期或许宏观对玉米市场影响更大;后期天气因素或将成为决定期货高度的关键。

非洲猪瘟近期连续爆出,但是似乎对市场影响不大。

河北省政府推出燃料乙醇搀兑规划。行业里都清楚,其实更多消耗的是煤制乙醇和陈化水稻,对玉米的工业需求增加其实非常有限。但是资金或把这个作为一个炒作的因素。

目前来看,偏空思维的着眼于高价抑制需求、深加工需求不旺、饲用需求受限于疫情爆发,也即更多着眼于当下的情形;偏多思维的着眼于面积下降、夏季或有天气炒作因素、资金宽松的大环境整体有利于农产品、草地夜蛾或有爆发的可能等,也即着眼于未来供给有下降的可能和需求会因某些因素而有所好转。

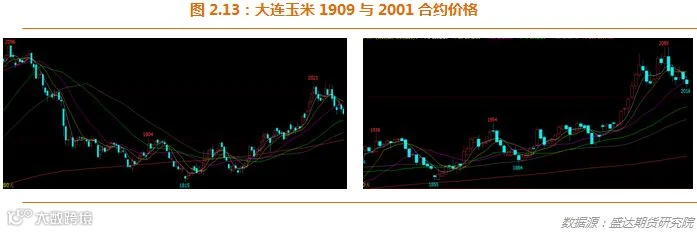

1909玉米和淀粉已有效突破年线。从吉林拍卖底价推算,1909合约在1950应有支撑。

自4月4日以来,期货价格的低点不断抬升、突破年线后回踩上涨,很多信号在市场里,缺被选择性忽视。

白糖期货现货受制于中巴关系改善造成原糖进口成本下降、进口量大增;这在逻辑上不利于淀粉糖消费。

1909玉米和淀粉合约在调整中仍稳居年线之上。2001玉米和淀粉合约稳居年线之上。

从投资角度,建议后期做多应以2001合约为主。

无交割能力的投资者,建议1909或者2001玉米或者淀粉仍应保持逢低买的多头思路。

有交割能力的行业投资者,在算清交割成本,盘面交割利润超过现货利润时,应适量套保。

玉米淀粉期货,偏空思维的可以找到产能大幅扩张、需求无靓点等利空;却忽视了淀粉的玉米成本定价和山东占行业产能近半的核心逻辑。