一、国际市场

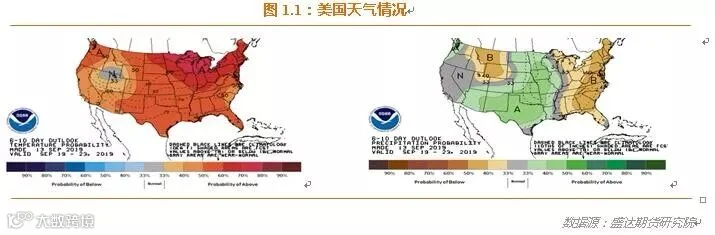

1、北美天气

本周,爱荷华、伊利诺斯、北达科他、明尼苏达等地降水在40-120mm左右,中西部气温回落至20-28℃,气温温和。虽然个别地区强降雨威胁玉米优良率、玉米品质,但综合天气条件对玉米生产呈中性偏空影响。

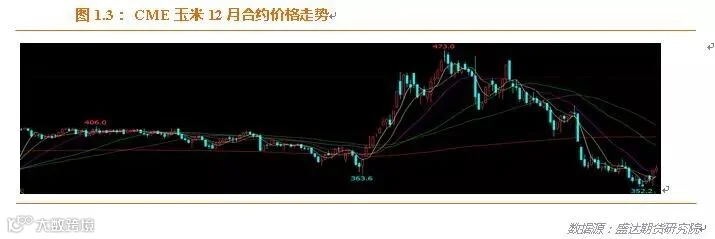

2、USDA报告调整不大仍利空,优良率降低、中美贸易谈判好转致美玉米价格低位反弹

USDA:截至2019年9月5日当周,美国玉米出口检验量为590,013吨,前一周357,784吨。2018年9月6日当周,美国玉米出口检验量为783,495吨。本作物年度迄今,美国玉米出口检验量累计为449,958吨,上一年度同期678,521吨。同比减少23万吨,降幅33.69%。

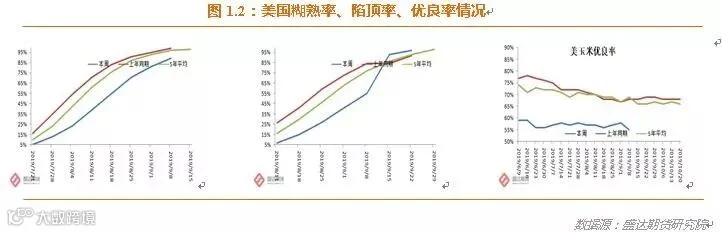

截至9月8日当周,美国玉米生长优良率为55%,前一周为58%,去年同期为68%。当周,美国玉米蜡熟率为89%,前一周为81%,去年同期为99%,五年均值为97%。当周,美国玉米凹损率为55%,前一周为41%,去年同期为84%,五年均值为77%。当周,美国玉米成熟率为11%,前一周为6%,去年同期为33%,五年均值为24%。

美国出口商报告,出口651,670吨玉米,目的地是墨西哥,其中有590,820吨是18/19年运付,还有60,850吨是19/20年运付。美国农业部公布的玉米周出口检验量590,013吨。

截止到9月6日,乙醇每天生产102.3万桶,周环比上涨0.99%,年同比上涨0.29%。乙醇库存量2249.9万桶,周环比下降5.47%,年同比下降1.73%。

USDA报告出台数据显示美玉米基本面仍偏空;本周优良率下降和中美贸易谈判好转导致价格反弹。

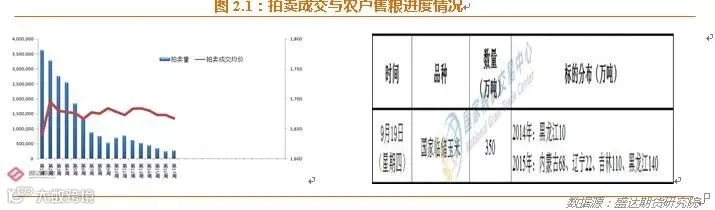

1、拍卖继续低迷;拍卖减量至350万吨/周,停拍传言不攻自破

9月12日的第17拍,拟拍卖351万吨,成交26.3万吨,成交率增至7.5%,均价1668元/吨。累计成交2136万吨。按照每周均量简单推算,至10月底还有5周,总量或在2200-2300万吨左右。目前成交低迷反映了现货的颓势,并给期货增加利空气氛。近期停拍传言再起,请各位投资者谨慎交易,别轻信传言。

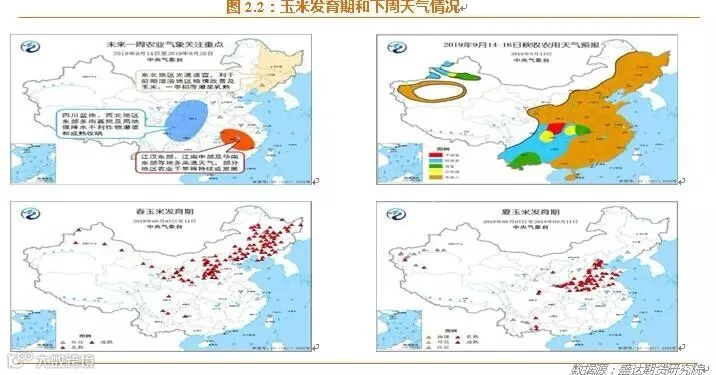

2、全国大部光温水匹配较好;下周四川盆地西北东部多雨寡照;黑龙江初霜仅限北部半山区

本周,东北大部农区光热适宜,未出现初霜冻,利于秋收作物灌浆成熟;仅周中期受台风“玲玲”影响,中东部出现大风强降水天气,导致部分农田积涝和作物倒伏。西北东部、华北、黄淮大部时段光热充足,并出现明显降水过程,利于土壤增墒蓄墒和秋收作物后期灌浆。江汉东部、江南中部出现高温天气,部分地区农业干旱持续。西南大部多阴雨寡照,不利作物灌浆成熟和收晒。

预计未来一周,全国大部农区多晴少雨,东北农区无大范围霜冻出现,墒情较适宜,总体利于秋收作物灌浆成熟。江汉东部、江南中部等地仍有高温天气,部分地区农业干旱将持续或发展。四川盆地、西北地区东部多雨寡照,土壤湿涝将加重,对秋收作物灌浆和成熟收晒不利。

东北、内蒙古、西北、华北春玉米大部处于乳熟期,局部进入成熟期;西南大部已收获。全国春玉米一、二类苗占比分别为39%、55%,与上周相比,一类苗减少1个百分点,二类苗减少2个百分点。

西北、华北、黄淮夏玉米处于吐丝至乳熟期,河南西部部分地区已成熟;西南大部处于乳熟至成熟阶段,四川盆地大部已收获。全国夏玉米一、二类苗占比分别为25%、73%;与上周相比,一类苗比例持平,二类苗增加2个百分点。

黑龙江省气象局:截至8月末,大部分地区农作物长势良好,以一、二类苗为主。北部地区部分生育期严重拖后的农作物遭遇霜冻的可能性较大,北部山区半山区、地势低洼等地块需重点防范初霜冻。

东北:基层余粮已经所剩无几,拍卖愈发低迷,大部分贸易商出库意愿较为强烈,18年粮源持续消耗,需求低迷导致粮源购销不振,价格弱势调整。除中部外大部分地区天气转晴,新季玉米生长受灾情况有所好转。

华北:距离新粮集中上市日期较近,市场等待新粮集中上市销售,加工企业多持观望心态,企业库存消耗收购心态不强,订货积极性不高,船运玉米到货不多,加之春玉米上量不多,深加工企业到货量一般,部分加工企业连续上调挂价刺激到货量。部分地区拉开了收割序幕,叠加东北陈粮的持续供应,华北市场玉米供应相对充足。在新粮上市临近之际,大部分企业目前采购心态比较谨慎,收购价格呈小幅波动趋势。

南方销区:近期船运到货量较大,虽然政府出台生猪恢复生产政策,地方企业积极响应,但是生猪从胚胎到出栏还需要10个月时间,时间周期较长。目前下游饲料恢复尚在筑底,饲企阶段采购需求维持低迷态势,市场走货偏慢,贸易销售心态积极,部分实际成交可议。

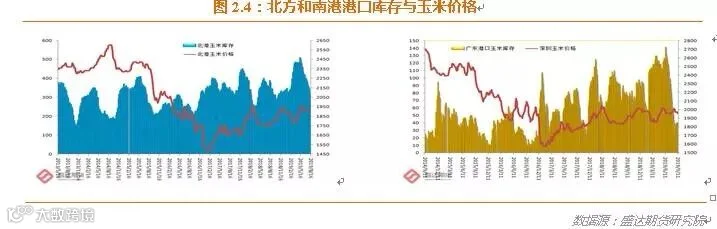

南北港口: 受前期东北部分地区遭到台风及洪涝灾害影响,东北新玉米整体收获时间同比或推迟,陈粮仍是供应主力,北方港口集港、下海量严重失衡,导致港口库存持续下降,一定程度支撑港口价格底部。

南方港口到货量小幅增加,随着刚需走货支撑,港存未有明显上升趋势,对市场价格也有一定支撑,但企业观望心理仍存,需求表现一般,价格上涨相对乏力。

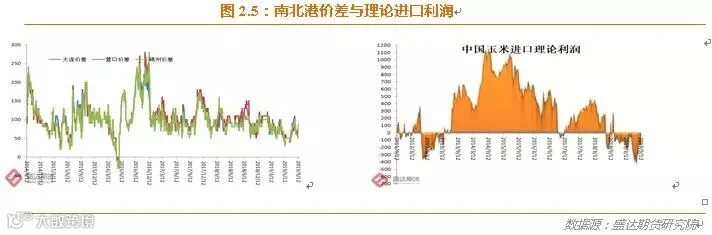

4、北港库存持续下降,南港库存见底回升;南港价格小幅反弹

8月16日,北方四港玉米库存277.9万吨,较上周降43万吨。本周下海约51万,周比增29万。近期,北港集港量一直偏低。9月11日,广东港口内贸玉米库存24.5万吨。外贸玉米库存4.4万吨;南港库存近期又降低,报价略涨20元/吨。

目前,南北港价差在90元/吨。理论上进口美国玉米理论利润-158元/吨。剔除关税到港成本1710元/吨。

5、生猪、禽类产品、牛羊肉、生鲜乳价格上涨;本周无新增疫情

5、生猪、禽类产品、牛羊肉、生鲜乳价格上涨;本周无新增疫情

9月份第1周,生猪、禽类产品、牛羊肉、生鲜乳价格上涨,肉鸡配合饲料价格稳定,进口鱼粉价格下降。

生猪价格。全国活猪平均价格25.92元/公斤,环比上涨5.0%,同比上涨85.8%。全国猪肉平均价格40.54元/公斤,环比上涨6.3%,同比上涨77.8%。全国仔猪平均价格52.93元/公斤,环比上涨5.7%,同比上涨105.6%。

鸡蛋价格。河北、辽宁等10个主产省份鸡蛋平均价格11.23元/公斤,环比上涨2.2%,同比上涨14.7%。全国活鸡平均价格22.59元/公斤,环比上涨2.4%,同比上涨19.1%;白条鸡平均价格23.50元/公斤,环比上涨2.9%,同比上涨21.3%。商品代蛋雏鸡平均价格4.14元/只,环比上涨2.2%,同比上涨20.3%;商品代肉雏鸡平均价格5.64元/只,环比上涨5.4%,同比上涨59.8%。

牛羊价格。全国牛肉平均价格76.11元/公斤,环比上涨2.2%,同比上涨17.3%。全国羊肉平均价格73.51元/公斤,环比上涨1.5%,同比上涨19.4%

生鲜乳价格。内蒙古、河北等10个奶牛主产省(区)生鲜乳平均价格3.69元/公斤,环比上涨0.3%,同比上涨7.6%。

饲料价格。育肥猪配合饲料平均价格3.05元/公斤,环比上涨0.3%,同比上涨1.3%;肉鸡配合饲料平均价格3.15元/公斤,与上周价格持平,同比上涨1.3%;蛋鸡配合饲料平均价格2.89元/公斤,环比上涨0.3%,同比上涨1.0%。

6、行业开工率回升,主副产品均有走弱的势头;淀粉现货价后期有望下跌

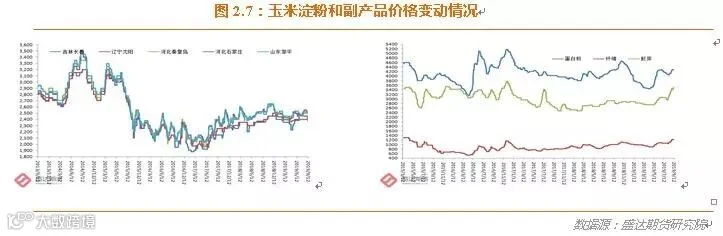

本周,9月11日,黑龙江绥化加工企业玉米淀粉出厂价2320元/吨,周环比下降30元/吨;吉林长春2380元/吨,辽宁铁岭2400元/吨,河北石家庄2520元/吨,周环比均稳定;山东滨州2470~2500元/吨,周环比下降 30 元/吨。

近期,豆粕带动减弱、开工率回升,副产品价格高位震荡似有走弱势头。

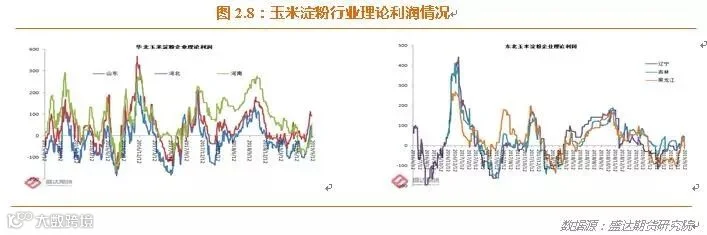

本周,吉林长春淀粉企业理论盈利为13元,山东滨州理论盈利-30元。

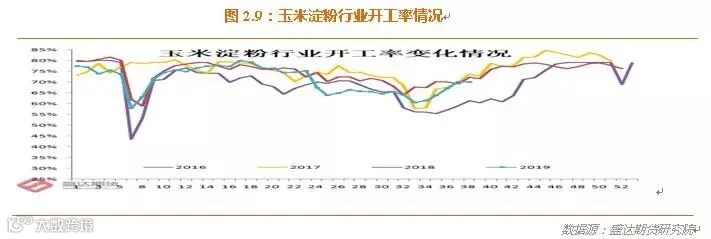

本周,开工率将进入季节性恢复模式。行业反馈白糖现货期货暴涨带动淀粉糖消费明显好转。

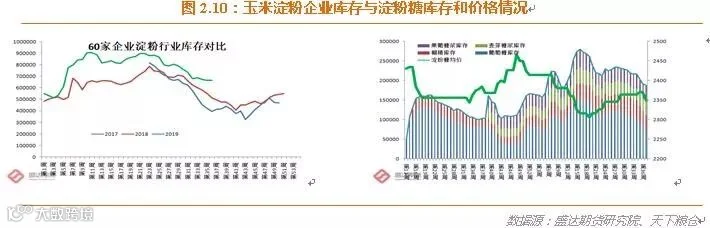

本周60家企业行业库存达66.59万吨,较上周略增0.03%,较上月同期降2.25%。据天下粮仓网82家调查数据:玉米淀粉企业淀粉库存总量达70.05万吨,较上周略增0.47%,较去年同期降2.51%。

原料玉米价格回落,行业开工率将迅速恢复。产能继续有效增加、需求未现靓点,淀粉涨幅有限。也即今年淀粉-玉米价差难以有效扩大。而且玉米自南至北陆续收获上市,成本支撑将越来越弱,也即短期淀粉现货偏强运行。但后期将有季节性下跌。实际上行业内高报价低成交已经持续相当长一段时期了。

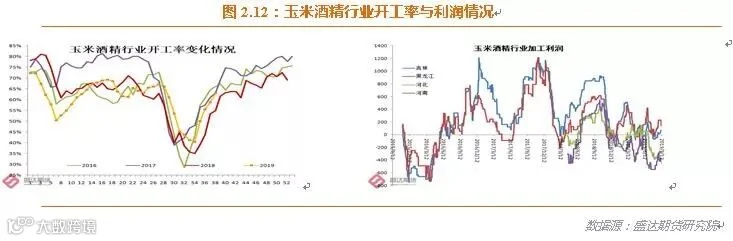

本周,9月11日,黑龙江肇东玉米酒精(普级酒精,含税价,下同)出厂价4850~4900元/吨,吉林四平4800~4900元/吨,山东5700~5800元/吨,周环比持平;河南南阳5100~5200元/吨,周环比下降 100 元/吨。

国内DDGS市场延续涨势。截止本周四,国内高脂DDGS价格主流在1900-2150元/吨,较上周涨10-50元/吨,低脂DDGS主流在1800-1820元/吨,较上周涨15元/吨。

本周,玉米酒精行业开工率明显回升。进入季节性走高模式。

原料成本和开工率季节性走弱构成支撑,但需求偏弱或对交投不利且玉米面临收获压力,酒精价格短稳长弱。

开工率和库存下降且有豆粕带动,导致国产GGDS价格反弹。谈判好转豆粕若持续走弱恐对DDGS价格利空。

8、山东和南港现货反弹;期价再次延续跌势

本周,现货方面,山东深加工调高挂牌价吸引物流。南港价格因库存的再次回落而小幅上调。但是预计这是季节性下跌前的小浪花。

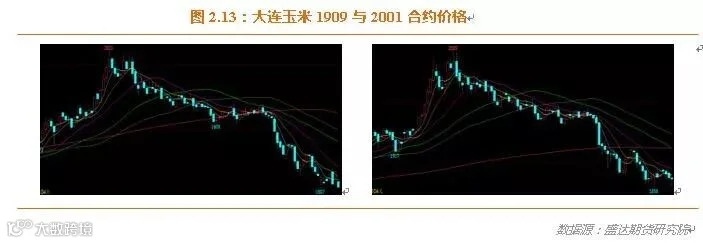

周三,大连玉米产业大会,会议嘉宾的观点以空头观点为主。期货也再次下跌。

玉米这样的大宗农产品,收获的季节性压力不容忽视;即便2015年冬季,临储收购天量的1.25亿吨,也没挡住秋冬季玉米现货和期货季节性大幅走低。而今年6、7月疫情爆发造成玉米饲用需求更差,预计今年秋冬季收获期现货价格低点有望同比有所下降。需求明显下滑造成价格低点下移、季节性走势,玉米现货价格后期下跌也是双核驱动!因疫情在南方的大爆发,玉米饲用需求明显下降,玉米现货和期货低点有望同比下移。

期货上,本周三增仓反弹。看好的着眼于黑龙江面积下降和积温不够降水过多的影响、国5条之后各级政府纷纷出台利好养猪的政策措施;但是这些措施产生实际效果促使生猪存栏和出栏恢复惠及玉米饲用需求需要时间。看淡的着眼于玉米饲用需求短期萎靡和巨大的收获压力。01合约仍在年线之下运行。

01合约是否会继续下行,取决于新粮上市后价格低点区域到底在哪里。玉米种植成本在供求差距不大的年份起到的支撑作用较强。但是在供求严重失衡的年份则相反,取消临储当年,玉米就曾大幅低于成本,黑龙江曾出现1元3斤的极端情况。当然今年疫情造成的玉米饲用需求下降幅度应该不及临储收购取消的影响程度大。但是两者对玉米利空影响从需求端减少有一定的类似程度。

目前资金或基于国5条的影响而对玉米有利多的期待;而实际上若玉米价格因短期需求不强价格难涨。01合约将在现实的飘摇和诗与远方之间摇摆。个人继续看空01合约,跌破1850的可能性较大,甚至有跌至1800附近的风险。但是从投资角度,01合约或有鸡肋的感觉。个人不太认同看空01合约至1700的极端观点。

从现货价格角度,01玉米是否会跌破1850甚至贴近1800,还是得看秋冬季东北和大连玉米的低点到底在何位置。目前的势头,似乎资金愿意给玉米注入需求升水。因此,期现结合业务为主的,算清自己的帐,一旦2001玉米合约给出高于现货贸易利润的超额利润,请适量锁定利润。(有无交割能力均可,2001玉米到期前期现大概率回归)个人观点01合约仍有跌破1850甚至贴近1800风险。

2005玉米合约跌本周重回年线之上。2009玉米合约开出后建议从多的角度考虑(国5条会逐步带来养猪热情,一定要相信各级政府的促进养猪的政策措施的力量)。个人担心,玉米或会重现白糖故事。现货和期货冰火两重天,最终期货的上涨终于传导至现货。

一旦01玉米淀粉合约给出高于现货贸易利润的超额利润,请各加工商适量锁定利润,尤其是有交割厂库的。

因现货和期货淀粉仍未摆脱玉米成本定价和山东定价的主逻辑,2001玉米淀粉合约仍有下跌空间。