搜索

首页

大数快讯

大数活动

服务超市

文章专题

出海平台

流量密码

出海蓝图

产业赛道

物流仓储

跨境支付

选品策略

实操手册

报告

跨企查

百科

导航

知识体系

工具箱

产业园

更多

找货源

跨境招聘

DeepSeek

首页

>

现货稳中偏强,期货阴跌——盛达期货玉米和淀粉周报20190819

>

现货稳中偏强,期货阴跌——盛达期货玉米和淀粉周报20190819

盛达期货

2019-08-19

0

导读:一、国际市场1、北美天气由于过去两周表现的过于干燥,天气对美玉米产量的负面影响有所表露,不过本周爱荷华、伊利

一、国际市场

1、

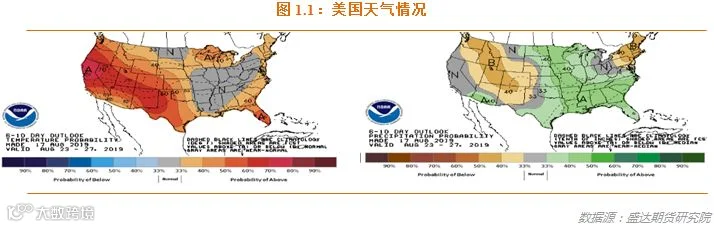

北美

天气

由于过去两周表现的过于干燥,天气对美玉米产量的负面影响有所表露,不过本周爱荷华、伊利诺斯、印第安纳等玉米带有

2-2.7

英寸降水,有助消除上周干燥的不利影响。目前,美部分南方地区玉米已经开始零星收割。

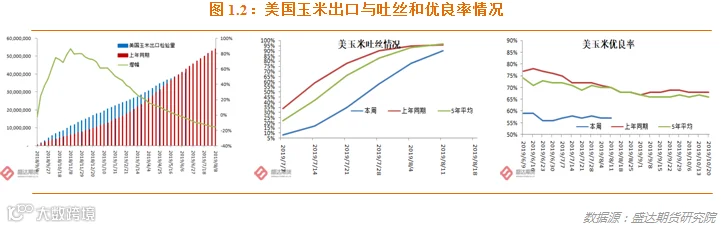

2、利空的月报后,天气担忧导致美玉米低位反弹

USDA

:截至

2019

年

8

月

8

日当周,

美国

玉米出口检验量为

703,183

吨,前一周

645,675

吨。

2018

年

8

月

9

日当周,美国玉米出口检验量为

1,273,160

吨。本作物年度迄今,美国玉米出口检验量累计为

45,630,024

吨,上一年度同期

54,047,741

吨。

同比减少

842

万吨,降幅

15.57%

。

截止到

2019

年

8

月

11

日,美国

18

个玉米主产州的玉米吐丝率为

90%

,上周

78%

,去年同期

96%

,过去五年同期均值

97%

。玉米进入糊熟期的比例为

39%

,上周

23%

,去年同期

71%

,五年同期均值

61%

。玉米进入凹粒期的比例为

7%

,去年同期

24%

,五年同期均值

16%

。玉米优良率为

57%

,一周前是

57%

,去年同期

70%

。

截至

8

月

8

日当周,美国

2018-19

年度玉米出口净销售

56,200

吨,

2019-20

年度出口净销售

307,600

吨。当周,美国

2018-19

年度玉米出口装船

707,900

吨。

截止到

8

月

9

日当周,乙醇平均每天生产

104.5

万桶,库存量

2388.3

万桶。

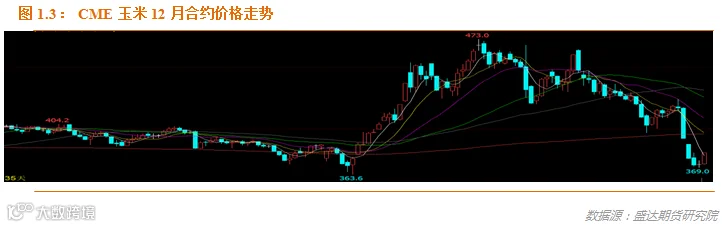

短期美玉米或会反弹,但是基本面和技术面都显示上方压力重重,难改下行趋势。

二、国内市场

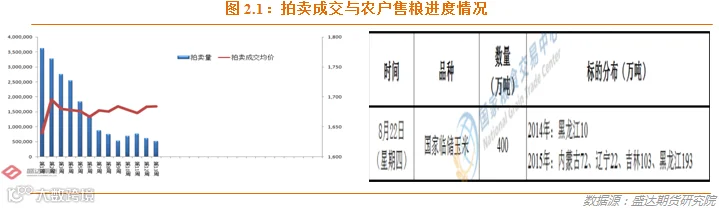

1、拍卖继续低迷;

拍卖频次和量仍维持原样

8

月

15

日的第

13

拍,拟拍卖

396

万吨,成交

51.8

万吨,成交率降至

13.09%

,均价

1684

元

/

吨。累计成交

2007

万吨。按照每周均量简单推算,至

10

月底还有

9

周,总量或在

2500-600

万吨左右。目前成交低迷反映了现货的颓势,并给期货增加利空气氛。

近期关于拍卖的传言很多,请各位投资者谨慎交易,别轻信传言。

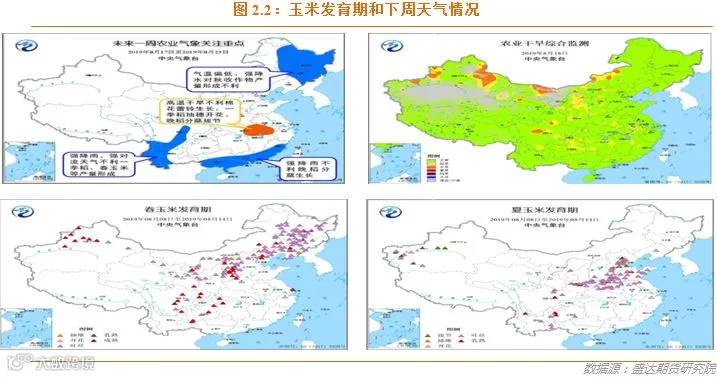

2、未来一周需防范东北等地强降雨及南方高温的不利影响

本周,全国大部农区光温条件好,墒情适宜,利于秋收作物产量形成。受台风“利奇马”影响,东北大部、华北东部、黄淮东部、江淮、江南东部出现强风暴雨天气。鄂皖部分地区旱情持续。江南中西部和南部、华南西部多高温天气。西南部分地区强降水和强对流天气对玉米等产量形成略有不利。

预计未来一周,北方大部以晴雨相间天气为主,利于过湿土壤散墒和秋收作物产量形成。西北东部、东北、华北大部、西南东部和华南南部有强降雨、局地强对流天气,易造成作物倒伏和农田渍涝。江汉、江南、华南北部等地多高温天气,江汉东部、江淮西南部旱情将持续。

东北、华北、西北

中东

部、新疆、西南东部春玉米大部处于吐丝至乳熟期,四川部分已成熟。苗情监测结果表明,全国春玉米一、二类苗占比分别为

38%

、

59%

;与上周相比,一类苗比例增加

3

个百分点,二类苗减少

4

个百分点。

华北、黄淮、西北东部夏玉米大部处于开花吐丝期,局部仍处于拔节期;西南大部处于吐丝至乳熟期。全国夏玉米一、二类苗占比分别为

24%

、

72%

;与上周相比,一类苗比例减少

1

个百分点,二类苗增加

1

个百分点。

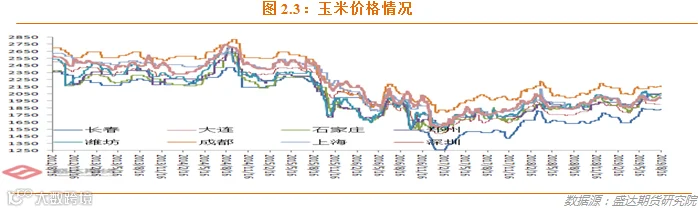

3、本周华北尤其是山东深加工挂牌价小涨;

据悉抬价利润都给了运费

东北:临储玉米处于出库高峰期,加之贸易商对

2018

年产玉米出货积极,市场供给平稳,拍卖粮源陆续出货,市场陈粮占比开始增多,玉米市场整体持稳,部分优质粮源需求趋紧,价格有所回升。价格大体稳定,临储粮存量有限,贸易商多随行就市出售,有一定挺价心态。东北地区玉米生长进入灌浆期,总体长势尚可。

华北:本地粮源基本见底,主流供应主要依靠东北粮,受降雨天气影响玉米购销相对停滞,同时汽运受运费上涨影响到货量有所压缩,深加工到货量锐减,收购价格相对偏强。不过行业反馈,通过各种途径贸易粮大量推挤山东,限制华北尤其是山东涨幅。价格整体暂稳,其

中山

东部分地区受台风影响,阴雨天气连绵不断,东北玉米到货受阻,粮源略显紧俏,上量正在恢复中,深加工企业收购有难度,后期挂价存在小幅上涨的可能。

南方销区:价格暂稳,近期船期发运有所增加,

港口

走货一般,非洲猪瘟疫情致生猪存栏下滑,下游饲料企业采购动力匮乏,多以刚需补库、随采随用为主,市场心态依旧呈现弱势,行情走势暂稳。

南北港口

:

受台风带来的降雨天气影响,集港量持续偏低,产港倒挂导致贸易商集港意愿偏低,北方港口陈粮收购主体偏少,港口贸易主体参与度不高,价格小幅下调。

南方港口受台风影响船期到货延迟,港存可售粮源持续趋紧,供需偏紧支撑市场行情,对价格有一定提振

4、南北港库存继续走低、价格稳中偏强运行

8

月

9

日,北方四港玉米库存

320.9

万吨,较上周降

23.5

万吨。本周下海约

22

万,周比减

2

万。近期,北港集港量一直偏低。

8

月

16

日,广东港口内贸玉米库存

11

万吨。外贸玉米库存

16

万吨。

南北港库存虽处高位不过连续下降,反映需求虽低迷,但是也在消化库存。

目前,南北港价差在

110

元

/

吨。理论上进口美国玉米理论利润

-115

元

/

吨。剔除关税到港成本

1700

元

/

吨。

5、生猪、鸡肉、牛羊肉、鸡蛋、生鲜乳价格上涨;

本周无新增疫情

8

月份第

1

周,生猪、鸡肉、牛羊肉、鸡蛋、生鲜乳价格上涨,玉米、配合饲料价格稳定。本周广西新增

1

例疫情,市场统计总数达到

151

例。

生猪价格。全国活猪平均价格

19.21

元

/

公斤,环比上涨

4.0%

,同比上涨

45.0%

。全国猪肉平均价格

30.10

元

/

公斤,环比上涨

3.2%

,同比上涨

38.9%

。全国仔猪平均价格

44.19

元

/

公斤,环比上涨

1.5%

,同比上涨

75.4%

。

鸡蛋价格。河北、辽宁等

10

个主产省份鸡蛋平均价格

9.38

元

/

公斤,环比上涨

1.4%

,同比上涨

8.6%

。全国活鸡平均价格

20.98

元

/

公斤,环比上涨

1.4%

,同比上涨

13.6%

;白条鸡平均价格

21.60

元

/

公斤,环比上涨

1.4%

,同比上涨

14.4%

。商品代蛋雏鸡平均价格

3.82

元

/

只,环比上涨

0.8%

,同比上涨

15.4%

;商品代肉雏鸡平均价格

4.80

元

/

只,环比上涨

5.3%

,同比上涨

49.1%

。

牛羊价格。全国牛肉平均价格

71.26

元

/

公斤,环比上涨

0.8%

,同比上涨

10.9%

。全国羊肉平均价格

70.08

元

/

公斤,环比上涨

0.5%

,同比上涨

15.2%

。

生鲜乳价格。内蒙古、河北等

10

个奶牛主产省(区)生鲜乳平均价格

3.62

元

/

公斤,环比上涨

0.3%

,同比上涨

7.1%

。

饲料价格。育肥猪配合饲料平均价格

3.02

元

/

公斤,与上周价格持平,同比上涨

0.7%

;肉鸡配合饲料平均价格

3.13

元

/

公斤,比上周上涨

0.3%

,同比上涨

1.0%

;蛋鸡配合饲料平均价格

2.86

元

/

公斤,比上周上涨

0.4%

,同比上涨

0.7%

。

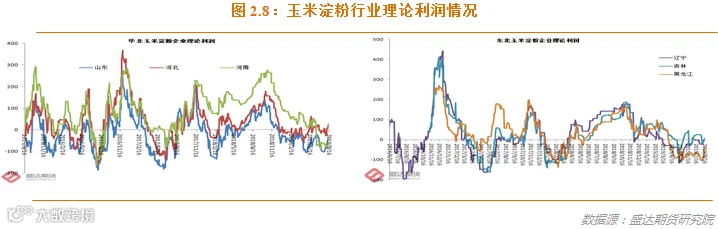

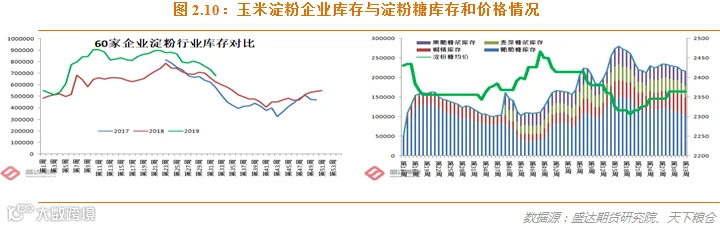

6、开工率库存下处于季节性低迷期玉米淀粉价格稳中偏强,但不足以支持淀粉价格大涨

本周,黑龙江

绥化

2350

元

/

吨,

吉林

长春

2400

元

/

吨,山东

滨州

2510

~

2530

元

/

吨,周环比均稳定;河北

石家庄

2530

~

2550

元

/

吨,周环比上涨

30

元

/

吨。近期,开工率和库存下降且有豆粕带动,副产品价格有所反弹。

本周,吉林长春淀粉企业理论盈利为

-12

元,山东滨州理论盈利

-68

元。

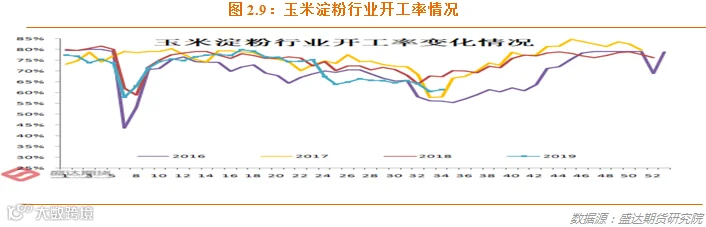

本周,东北大中型企业开工率为

71%

,周环比持平,同比下降

9

个百分点;华北开工率为

59%

,周环比下降

4

个百分点,同比提高

3

个百分点。

白糖现货和期货暴涨并未带动淀粉糖消费的明显好转。

本周

60

家企业行业库存达

68.12

万吨,较上周降

7.38%

,较上月同期降

15.26%

。据天下粮仓网

82

家调查数据:玉米淀粉企业淀粉库存总量达

71.85

万吨,较上周降

6.76%

,较去年同期降

15.65%

。

原料玉米价格回落空间有限,行业停机检修被迫比往年明显提早,均对淀粉价格有较强支撑。不过产能继续有效增加、需求未现靓点,淀粉涨幅有限。

也即今年淀粉

-

玉米价差难以有效扩大。

而且玉米自南至北陆续收获上市,成本支撑将越来越弱,也即短期淀粉现货偏强运行。但

后期将有季节性下跌。

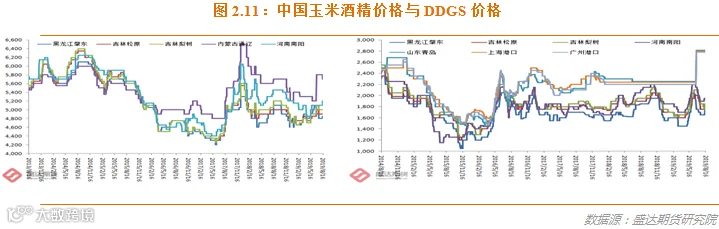

7、玉米酒精报价平稳;

国产DDGS价格上涨

本周国内酒精价格维持平稳,夏季检修尚未结束,目前整体开工率维持低位。企业报价多维持稳定,下游需求淡季制约成交。截止

8

月

15

日,黑龙江东部地区普级含税出厂报价

4800

元

/

吨左右,周比稳定,

四平

及

辽源

普级精价格

4800

元

/

吨,周比持稳。山东玉米酒精报价

5400

元

/

吨,周比稳定;河北地区玉米酒精报价

5100

元

/

吨,周比稳定;河南地区部分企业玉米酒精出厂报价

5100

元

/

吨,周比持稳。四川地区玉米酒精市场报价

5700

元

/

吨,价格周比持稳。

近期

DDGS

报价略有走强,但贸易谈判出现反复,价格上行空间或将受限。本周吉林高脂出厂报价主流区间在

1900-1950

元

/

吨,周比稳定;黑龙江

1700

元

/

吨左右,周比持稳;河南

2000-2050

元

/

吨,周比高点上涨

50

元

/

吨;山东

2050-2100

元

/

吨,周比区间上涨

50

元

/

吨。

本周,近期行业开工率继续保持下调态势,停机检修企业尚未复工,部分因生产效益偏差而主动关停;整体库存持续下降,酒精企业报价心态暂受到支撑,交投清淡。

料成本和开工率季节性走弱构成支撑,但需求偏弱或对交投不利且玉米面临收获压力,

酒精价格短稳长弱

。

开工率和库存下降且有豆粕带动,导致国产

GGDS

价格反弹。

8、现货短期稳中偏强,但将面临陆续上市的压力;

期货阴跌

现货因本身成本和拍卖成本支撑,暂时保持稳中偏强的态势。因贸易无利可图,北港集港量明显下降;南方需求因两广生猪去库存较彻底而极度萎靡,南港库存出现连续的下降,且降至低位的库存并未带来价格的明显好转。贸易粮大量转战山东,导致山东价格被压制,仅仅稳中偏强并未出现往年一样的季节性上扬态势。其实需求下降对价格的压制是比较明显的。

玉米这样的大宗农产品,收获的季节性压力不容忽视;即便

2015

年冬季,临储收购天量的

1.25

亿吨,也没挡住秋冬季玉米现货和期货季节性大幅走低。

而今年

6

、

7

月疫情爆发造成玉米饲用需求更差,预计今年秋冬季收获期现货价格低点有望同比有所下降。

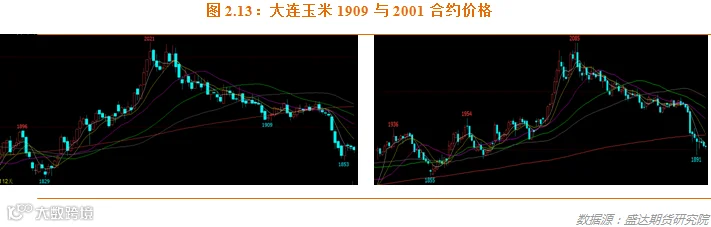

需求明显下滑造成价格低点下移、季节性走势,玉米价格后期下跌也是双核驱动!

1909

玉米跌破年线(即便大跌据悉

09

合约交割压力仍不轻)。

2001

玉米也有效下破年线。也即玉米期货从整体上已经牛转熊!只有

2005

合约仍在年线之上。

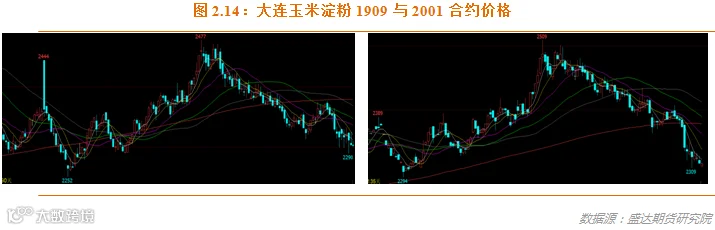

淀粉现货因开工率库存走低而略有偏强。但新玉米陆续收获后,开工率将有所恢复,则那时现货压力将再次增加。

1909

和

2001

淀粉均已有效下破年线。

与行业的预期不一致,白糖期货和现货的大涨,目前仍未有效带动淀粉糖消费的好转。

【声明】内容源于网络

0

0

盛达期货

盛于理念,达于机会。致力于“最接地气”的商品研究,成熟的投研系统,完善的服务体系,让研究真正赋能变现。

内容

5037

粉丝

0

关注

在线咨询

盛达期货

盛于理念,达于机会。致力于“最接地气”的商品研究,成熟的投研系统,完善的服务体系,让研究真正赋能变现。

总阅读

3.0k

粉丝

0

内容

5.0k

盛达期货

盛达期货