搜索

首页

大数快讯

大数活动

服务超市

文章专题

出海平台

流量密码

出海蓝图

产业赛道

物流仓储

跨境支付

选品策略

实操手册

报告

跨企查

百科

导航

知识体系

工具箱

产业园

更多

找货源

跨境招聘

DeepSeek

首页

>

华北深加工价格企稳反弹;中美阶段性谈拢给期货带来利空——盛达期货玉米和淀粉周报20191014

>

华北深加工价格企稳反弹;中美阶段性谈拢给期货带来利空——盛达期货玉米和淀粉周报20191014

盛达期货

2019-10-14

2

导读:一、国际市场1、北美天气目前,天气预报南、北达科他州大部降雪将持续数天,预期降雪将于周六停止。2、USDA报

一、国际市场

1、

北美

天气

目前,天气预报南、北达科他州大部降雪将持续数天,预期降雪将于周六停止。

2、USDA

报告

数据致美玉米大跌;中美阶段性谈拢引领美玉米价格大涨

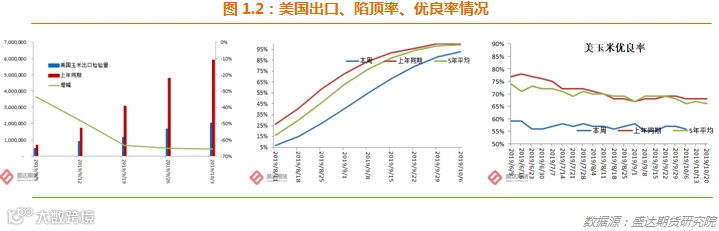

USDA

:截至

2019

年

10

月

3

日当周,

美国

玉米出口检验量为

466,521

吨,前一周为

421,735

吨。

2018

年

10

月

4

日当周,美国玉米出口检验量为

1,452,577

吨。本作物年度迄今,美国玉米出口检验量累计为

2,018,784

吨,上一年度同期

5,907,650

吨。

同比减少

389

万吨,降幅

65.83%

。

截至

10

月

6

日当周,美国玉米生长优良率为

56%

,前一周为

57%

,去年同期为

68%

。美国玉米凹损率为

93%

,前一周为

88%

,去年同期为

100%

,五年均值为

99%

。美国玉米成熟率为

58%

,前一周为

43%

,去年同期为

92%

,五年均值为

85%

。美国玉米收割率为

15%

,前一周为

11%

,去年同期为

33%

,五年均值为

27%

。

截至

10

月

3

日当周,美国

2019-20

年度玉米出口净销售

284,500

吨,

2020-21

年度出口净销售

0

吨。当周,美国

2019-20

年度玉米出口装船

474,500

吨。

截止到

10

月

4

日当周,乙醇平均每天生产

963,000

吨,周环比上涨

0.52%

,年同比下降

7.4%

。乙醇库存量

2122.4

万桶,周环比下降

8.59%

,年同比下降

11.64%

。

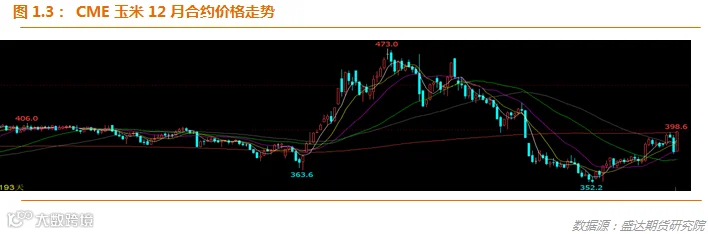

未来两年中国将购买

400-500

亿美元美农产品的消息鼓舞美盘上扬。

二、国内市场

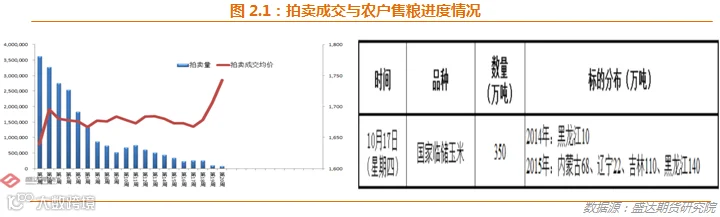

1、拍卖继续低迷;

拍卖10月18日后暂停

9

月

19

日的第

17

拍,拟拍卖

349

万吨,成交

25.9

万吨,成交率降至

7.41%

,均价

1678

元

/

吨。累计成交

2162

万吨。下周最后一拍,总量或在

2200

左右。临储玉米余量将在

5500

万吨左右。

国家粮食交易中心:经有关部门研究决定,自

2019

年

10

月

18

日起暂停国家临时存储玉米竞价销售。

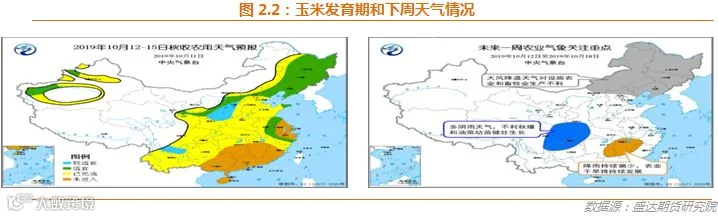

2、未来一周北方大部时段以晴为主,利于秋收

本周,新疆、东北大部、华北东部等地农区多晴好天气,秋收秋种进展顺利;西北地区东部、华北西部、黄淮西部、四川盆地东部等地阴雨寡照突出,陕西南部、山西南部、四川东部等地秋收秋种受阻,进度放缓。江南、华南大部多晴少雨,光温适宜,利于晚稻抽穗灌浆;江南中北部仍无有效降水,旱情持续。

下周,东北地区、华北和黄淮大部时段以晴好天气为主,总体利于秋收和麦播;华西地区阴雨对部分地区秋种不利;江南中北部降水仍偏少,干旱将持续发展。预计

12-15

日北方大部有大风降温天气,部分地区最低气温将降至

0

℃以下,对设施农业和畜牧业生产不利。

东北地区、内蒙古、华北春玉米处于收获阶段,西北和西南地区收获完毕。

西北地区、华北、黄淮夏玉米处于收获末期,西南地区大部已收获完毕。

据农业农村部农情调度,截至

10

月

7

日,全国秋粮收获已完成

51%

,进度同比相当。其中,玉米已完成

54.7%

,慢

0.9

个百分点。河南秋收接近尾声;湖北玉米进入扫尾阶段;山东和河北夏玉米收获过

8

成;陕西玉米收获

5

成;

北京

完成秋收约

8

成;

天津

春玉米收获完毕;东北秋收进度加快,其中黑龙江玉米收获约

1

成,

吉林

玉米收获约

3

成。

3、华北山东深加工挂牌周末企稳上调;

东北粮仍未大量上市

东北:新季潮粮陆续开始上市深加工企业新粮开秤收购增多,深加工企业收购价格也跟随上量而下调,现货价格大面积调降,新粮价格明显低于陈粮价格。据中国玉米网考察调研获悉,考察沿线有不少农户因天气原因选择延迟收割,新季玉米批量上市预计将推迟。

华北:本地新季玉米持续上量,基层新玉米供应量逐渐增多,东北玉米入关利润缩减,贸易商降价销售意愿强烈,供应压力施压,深加工企业到货数量可观,部分企业继续调降收购价格。近期华北地区玉米收购价格大体稳定,局部调涨。受阴雨天气影响,收割延迟,基层农户和粮点观望心态较为普遍,上量有一定难度,加上随着收购主体逐渐增加也将导致价格出现小幅上涨。

南方销区:近期河南玉米报价企稳小幅反弹,价格较东北玉米仍有优势,但贸易利润收窄;下游走货尚可,需求维持稳定。

南北

港口

:

新粮开始上市,东北深加工企业采购消极不断压价,北方港口贸易商仍以消耗现有库存为主,现货行情也相应走低。

南方港口库存供应相对充足,饲料企业大多以消耗自身库存或按需采购为主,购销相对平淡,打压港口价格小幅走低。

4、东北粮仍未大量上市,北港集港量仍偏低,南港库存低位徘徊

9

月

20

日,北方四港玉米库存

188.1

万吨,较上周降

9.4

万吨。本周下海约

35.4

万。近期,北港集港量依旧偏低。

10

月

11

日,广东港口内贸玉米库存

27.1

万吨。外贸玉米库存

0.1

万吨;南港库存低,报价走弱。

目前,南北港价差在

120

元

/

吨。理论上进口美国玉米理论利润

-298

元

/

吨。剔除关税到港成本

1810

元

/

吨。

5、生猪、活鸡、白条鸡、商品代蛋雏鸡、牛羊肉、生鲜乳、猪料、肉鸡料价格上涨;

本周无新增疫情

10

月份第

1

周,生猪、活鸡、白条鸡、商品代蛋雏鸡、牛羊肉、生鲜乳、育肥猪配合饲料、肉鸡配合饲料价格上涨,蛋鸡配合饲料价格稳定,鸡蛋、商品代肉雏鸡价格下降。

生猪价格。全国活猪平均价格

27.83

元

/

公斤,环比上涨

0.9%

,同比上涨

95.8%

。全国猪肉平均价格

43.40

元

/

公斤,环比上涨

1.0%

,同比上涨

83.8%

。全国仔猪平均价格

59.90

元

/

公斤,环比上涨

2.3%

,同比上涨

136.8%

。

鸡蛋价格。河北、辽宁等

10

个主产省份鸡蛋平均价格

10.92

元

/

公斤,环比下降

4.0%

,同比上涨

17.2%

。全国活鸡平均价格

23.63

元

/

公斤,环比上涨

0.7%

,同比上涨

22.4%

;白条鸡平均价格

24.41

元

/

公斤,环比上涨

0.3%

,同比上涨

24.2%

。商品代蛋雏鸡平均价格

4.42

元

/

只,环比上涨

1.1%

,同比上涨

28.5%

;商品代肉雏鸡平均价格

6.25

元

/

只,环比下降

0.2%

,同比上涨

75.6%

。

牛羊价格。全国牛肉平均价格

78.66

元

/

公斤,环比上涨

0.5%

,同比上涨

19.7%

。全国羊肉平均价格

75.82

元

/

公斤,环比上涨

0.5%

,同比上涨

20.8%

。

生鲜乳价格。内蒙古、河北等

10

个奶牛主产省(区)生鲜乳平均价格

3.75

元

/

公斤,环比上涨

0.5%

,同比上涨

7.8%

。

饲料价格。育肥猪配合饲料平均价格

3.07

元

/

公斤,环比上涨

0.3%

,同比上涨

1.0%

;肉鸡配合饲料平均价格

3.17

元

/

公斤,环比上涨

0.3%

,同比上涨

1.6%

;蛋鸡配合饲料平均价格

2.90

元

/

公斤,与上周价格持平,同比上涨

1.0%

。

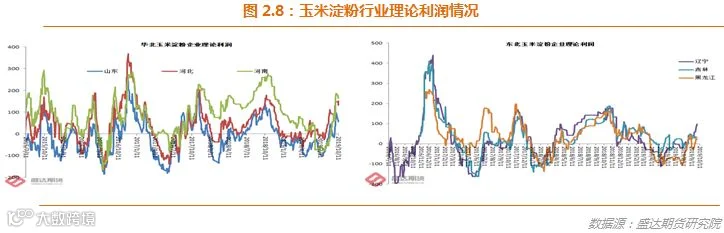

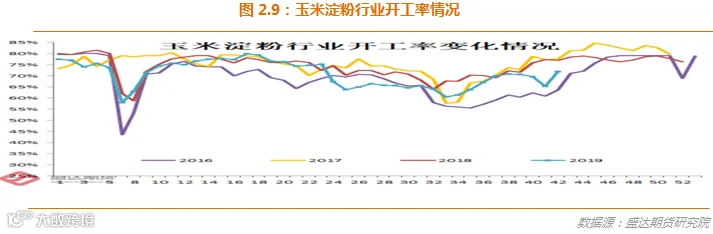

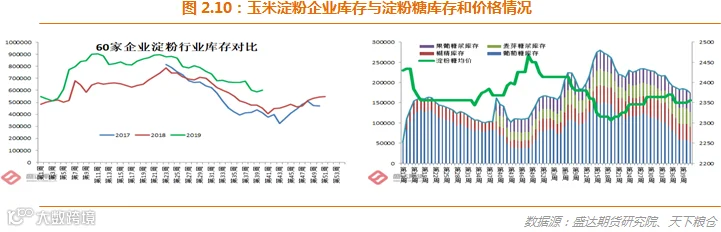

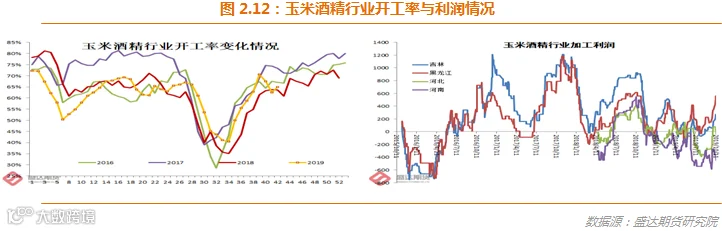

6、行业开工率回升,主副产品均有走弱的势头;

淀粉现货价后期有望延续弱势

本周,国内玉米淀粉价格延续跌势,跌幅扩大。截止本周五,山东、河北地区玉米淀粉市场主流报价在

2380-2450

元

/

吨;陕西地区玉米淀粉报价

2600

元

/

吨,东北地区玉米淀粉市场地销主流价格在

2200-2380

元

/

吨,较节前周继续跌

20-100

元

/

吨不等,较去年同期跌

50-180

元

/

吨不等。

近期,开工率回升,副产品价格高位震荡略有走弱。

本周,因原料成本走低,利润继续好转。

本周,开工率将进入季节性恢复模式

。

本周

60

家企业行业库存达

60.11

万吨,较上周小增

2.93%

,较上月同期降

9.73%

。据天下粮仓网

82

家调查数据:玉米淀粉企业淀粉库存总量达

63.81

万吨,较上周小增

2.59%

,较上月同期降

8.91%

。

虽然本周后期华北原料成本企稳并小幅反弹,但是行业开工率有望继续季节性走高、库存也有望季节性累积,预计淀粉弱势难改。

7、玉米酒精报价平稳;

国产DDGS价格偏弱

本周,黑龙江普级酒精

4850

元

/

吨、优级

4950

元

/

吨;吉林普级

4900-5000

元

/

吨、优级

5000

元

/

吨;河南优级

5050-5100

元

/

吨;山东普级

5300

元

/

吨。

国内

DDGS

市场延续跌势。截止本周五,国内高脂

DDGS

价格主流在

1850-1950

元

/

吨,较节前跌

30-100

元

/

吨,低脂

DDGS

主流在

1800-1820

元

/

吨,较节前跌

30

元

/

吨。

本周,玉米酒精行业开工率明显回升。进入季节性走高模式。

原料成本和开工率季节性走弱构成支撑,但需求偏弱或对交投不利且玉米面临收获压力,

酒精价格短稳长弱

。

经济下行,预计需求端难以提供有效助力。

利润明显恢复、开工率和库存回升,预计原料成本走弱将对

DDGS

价格利空。

8、华北企稳小幅反弹、东北仍未大量上市;

中美谈拢的利空或将导致期市反弹告一段落

本周,现货方面,因阶段性新粮上量暂缓,华北深加工后期小幅上调挂牌价。东北新粮仍未大量上市。俗称上大冻,高水分玉米冻住之后,黑吉两省玉米才会大量上市,往往得

11

月下旬。东北玉米大量上市后,还会对华北玉米价格形成冲击,才会见到现货低点。近期中国玉米网等很多机构东北调研,调研区域的农户售粮心态比较积极。预计现货低点的

时间

应该在

11

月底至小年前(

2020

年

1

月

17

日)之间。

本周的热点是中美谈判向好,或者在下次会谈形成阶段性谈拢协议。据外媒透露:中国通常对美国农产品的采购价值在

160

亿美元,目前只有

80

亿美元。而双方达成的协议中,中国将在两年内采购

400-500

亿美元美国农产品。而据悉近期中国采购美国农产品或以大豆和猪肉为主。

预计,一旦谈拢,中国将进口大量美国大豆、猪肉、乙醇、

DDGS

、高粱、玉米等。玉米虽有配额

720

万吨政策限制,但是

DDGS

、高粱、大麦、木薯等替代品没有配额,未来逻辑上有进口利润就将导致大量进口。进口上述产品从供给和需求两个方面压制市场。

未来数月,美玉米或在中国进口预期下上扬,美玉米不加征

25%

关税的成本有望大幅上扬,而国内弱势,是否有进口利润空间很难讲。

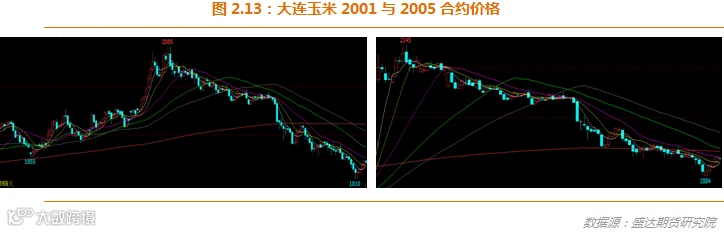

上周在停拍、华北反弹等因素刺激下反弹。预计在新增利空下本轮反弹将告一段落。

我们预计

01

价格或有跌破

1800

元

/

吨的风险。

2005

玉米合约本周重破年线之下。

2009

玉米合约开出后建议从多的

角度

考虑(国

5

条会逐步带来养猪热情,

一定要相信各级政府的促进养猪的政策措施的力量

)。个人担心,

玉米或会重现白糖故事。现货和期货冰火两重天,最终期货的上涨终于传导至现货。

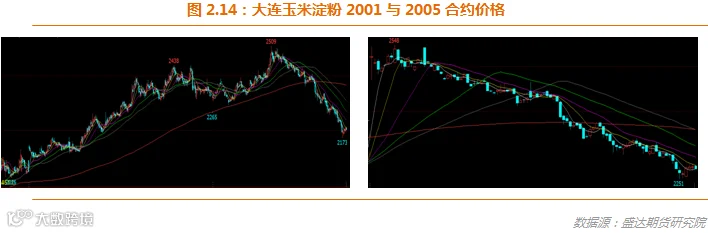

01

和

05

淀粉仍在年线之下运行。一旦

01

玉米淀粉合约给出高于现货贸易利润的超额利润,请各加工商适量锁定利润,尤其是有交割厂库的。因现货和期货淀粉仍是玉米成本定价和山东定价主逻辑,

01

玉米淀粉合约仍有下跌空间。

01

玉米合约更大体现收获季节性压力和需求同比偏差。

05

合约,虽然资金愿意抄底做多;但是从基本面逻辑,养猪恢复或难惠及;资金炒作或会更易给期现套提供机会。

09

玉米合约建议抄底

(中美谈判向好应会减弱资金抄底远月的热情)

,或有的做多逻辑包括但不限于:

A

、明年拍卖底价≥今年可能性更高些;

B

、传统反映青黄不接合约;

C

、养猪恢复带来的玉米饲用需求恢复性增长;

D

、或有天气炒作。

【声明】内容源于网络

0

0

盛达期货

盛于理念,达于机会。致力于“最接地气”的商品研究,成熟的投研系统,完善的服务体系,让研究真正赋能变现。

内容

0

粉丝

0

关注

在线咨询

盛达期货

盛于理念,达于机会。致力于“最接地气”的商品研究,成熟的投研系统,完善的服务体系,让研究真正赋能变现。

总阅读

0

粉丝

0

内容

0

盛达期货

盛达期货