搜索

首页

大数快讯

大数活动

服务超市

文章专题

出海平台

流量密码

出海蓝图

产业赛道

物流仓储

跨境支付

选品策略

实操手册

报告

跨企查

百科

导航

知识体系

工具箱

产业园

更多

找货源

跨境招聘

DeepSeek

首页

>

玉米现货小涨;期货回调再探年线支撑——盛达期货玉米和淀粉周报20191111

>

玉米现货小涨;期货回调再探年线支撑——盛达期货玉米和淀粉周报20191111

盛达期货

2019-11-11

2

导读:一、国际市场1、北美和南美天气下周一中西部将有中等程度降水;随后至未来10天,降水恢复正常水准。下周天气利于

一、国际市场

1、

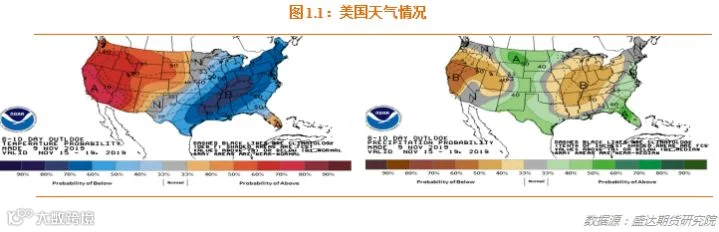

北美

和南美天气

下周一中西部将有中等程度降水;随后至未来10天,降水恢复正常水准。下周天气利于南美玉米作物。

阿根廷

完播率

43%

,

5

年平均

37%

;

巴西

单季玉米播种率

69%

,上年同期

82%

。

2、月度供需

报告

下调产量和需求;

出口竞争不过南美,美玉米偏弱震荡

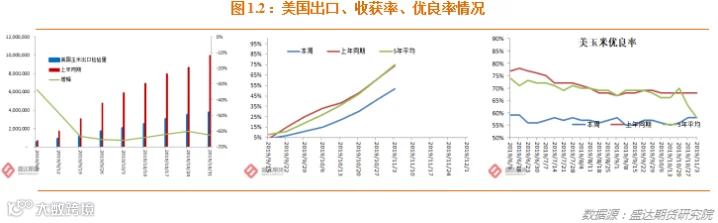

USDA:截至

2019

年

10

月

31

日当周,

美国

玉米出口检验量为

275,575

吨,前一周

391,231

吨。

2018

年

11

月

1

日当周,美国玉米出口检验量为

1,284,425

吨。本作物年度迄今,美国玉米出口检验量累计为

3,753,082

吨,上一年度同期

9,980,411

吨。

同比减少

623

万吨,降幅

62.4%

。

截至11月

3

日当周,美国玉米生长优良率为

58%

,前一周为

58%

,去年同期为

68%

。当周,美国玉米成熟率为

96%

,前一周为

93%

,去年同期为

100%

,五年均值为

100%

。当周,美国玉米收割率为

52%

,前一周为

41%

,去年同期为

74%

,五年均值为

75%

。

截至10月

31

日当周,美国

2019-20

年度玉米出口净销售

487,900

吨,

2020-21

年度出口净销售

0

吨。当周,美国

2019-20

年度玉米出口装船

317,900

吨。

截止到11月

1

日当周,乙醇平均每天生产

101.4

万桶,周环比上涨

1%

,年同比下降

5.06%

。乙醇库存量

2187.4

万桶,周环比上涨

3.67%

,年同比下降

5.51%

。

月度供需报告下调产量和需求,对价格支撑有限;出口竞争不过南美,美玉米偏弱震荡。

二、国内市场

1、主产区玉米收购量同比大减

截至10月

31

日,黑龙江、山东等

11

个主产区累计收购玉米

471

万吨,同比减少

529

万吨。

对后市行情预期的巨大差异,导致收购热情的差异,致使收购量同比大减。

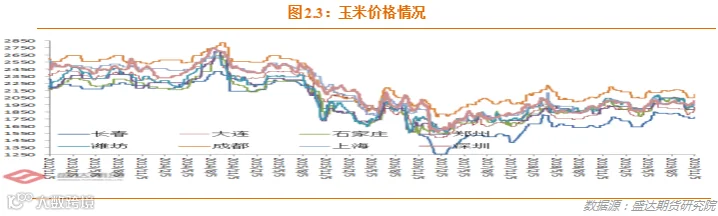

2、经过近期涨价等市场心态有所好转;

周末东北深加工潮粮到货量大幅增加

东北:大部分新粮收割完成,但由于雨雪天气来袭以及

物流

运力问题,新粮上市量相对偏少,贸易商惜售情绪抬头,加工企业库存普遍较低,可售粮源偏紧支撑报价心态维持坚挺。收割以及售粮进度较去年缓慢,新季玉米上市量仍然偏少,加之超载车辆的处罚升级,汽运费用上涨导致玉米流通成本增加,深加工企业的到货成本上涨,加工企业门前到货量偏少,深加工企业玉米收购价格稳中有涨。

华北:随着前期集中售粮高峰结束,基层惜售情绪抬头,贸易商惜售心态偏重,加工企业厂门到货量降低,企业采购意愿较积极,玉米收购价格随到货情况灵活波动。本地玉米上量困难,整体供应量依旧难以满足日常生产所需,加之基层棒穗脱粒行为不多,周边及东北玉米到货零星,企业库存偏低,提价收购。叠加交通运输部发布严查超载相关通知的发布,运输成本随之升高,为玉米价格提供支撑,行情上涨态势持续。

南方销区:价格稳中偏强。近期华北及东北玉米到货成本均有所上涨,且市场粮源流通量较小,价格表现偏强运行。饲料企业采购节奏依旧一般。

南北

港口

:

受新粮上量迟缓以及物流紧张影响,北方港口前期集港量不理想,随着东北新粮上量有所增加,北方港口集港量趋增,价格涨幅有限。

北方港口价格偏强支撑南方港口市场行情,阶段性粮源偏紧有所提振,贸易报价心态小幅偏强,其中蛇口港周比上涨30元

/

吨。

3、南北港库存低价格继续小幅反弹

11月

1

日,北方四港玉米库存

131.9

万吨,较上周降

9.5

万吨。

本周下海约

39.6

万吨。

近期,北港集港量有所恢复。

10

月

25

日,广东港口内贸玉米库存

23.7

万吨,外贸玉米库存

4.6

万吨。

目前,南北港价差在110元

/

吨。理论上进口美国玉米理论利润

-290

元

/

吨。剔除关税到港成本

1808

元

/

吨。

4、生猪、禽类产品、牛羊肉、生鲜乳、配合饲料价格上涨;

本周无新增疫情

10月份第

5

周,生猪、禽类产品、牛羊肉、生鲜乳、豆粕、配合饲料价格上涨,玉米价格稳定。本周无新增疫情疫情。

生猪价格。全国活猪平均价格38.71元

/

公斤,环比上涨

4.9%

,同比上涨

175.9%

。全国猪肉平均价格

58.58

元

/

公斤,环比上涨

6.6%

,同比上涨

148.3%

。全国仔猪平均价格

77.55

元

/

公斤,环比上涨

5.5%

,同比上涨

222.2%

。全国仔猪价格普遍上涨,江苏涨幅最大,达

13.3%

。

鸡蛋价格。河北、辽宁等10个主产省份鸡蛋平均价格

11.84

元

/

公斤,环比上涨

3.8%

,同比上涨

31.4%

。全国活鸡平均价格

25.47

元

/

公斤,环比上涨

2.7%

,同比上涨

31.0%

;白条鸡平均价格

26.59

元

/

公斤,环比上涨

3.7%

,同比上涨

34.3%

。商品代蛋雏鸡平均价格

5.03

元

/

只,环比上涨

3.7%

,同比上涨

47.1%

;商品代肉雏鸡平均价格

7.20

元

/

只,环比上涨

4.0%

,同比上涨

86.5%

。

牛羊价格。全国牛肉平均价格81.64元

/

公斤,环比上涨

1.1%

,同比上涨

23.1%

。全国羊肉平均价格

78.67

元

/

公斤,环比上涨

1.0%

,同比上涨

22.4%

。

生鲜乳价格。内蒙古、河北等10个奶牛主产省(区)生鲜乳平均价格

3.81

元

/

公斤,环比上涨

0.3%

,同比上涨

7.9%

。

饲料价格。育肥猪配合饲料平均价格3.10元

/

公斤,环比上涨

0.3%

,同比上涨

1.0%

;肉鸡配合饲料平均价格

3.18

元

/

公斤,环比上涨

0.3%

,同比上涨

1.0%

;蛋鸡配合饲料平均价格

2.92

元

/

公斤,环比上涨

0.3%

,同比上涨

0.7%

。

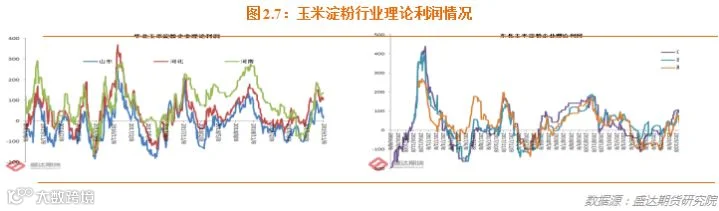

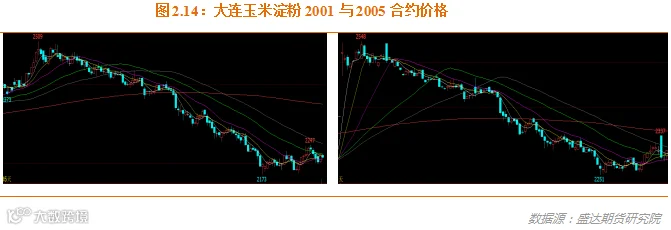

5、玉米淀粉现货小涨;

淀粉现货价后期有望延续弱势,但下跌空间已不大

本周,11月

6

日,黑龙江

绥化

加工企业玉米淀粉出厂价

2250

元

/

吨,

吉林

长春

2300

~

2320

元

/

吨,辽宁

铁岭

2360

元

/

吨,均与上周基本持平。河北

石家庄

2470

元

/

吨,周环比上涨

20

元

/

吨;山东

滨州

2380

~

2400

元

/

吨,环比上涨

10

~

20

元

/

吨。

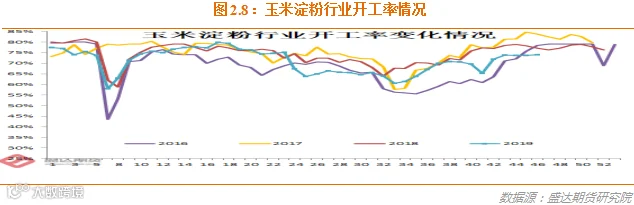

近期,开工率回升,副产品价格高位震荡。

本周,长春淀粉企业理论盈利为

99

元,周环比增加

18

元;山东滨州

-18

元

/

吨,环比增加

1

元。

本周,东北大中型企业开工率为 76%,周环比持平,同比下降

11

个百分点;华北开工率为

76%

,周环比增加

1

个百分点,同比下降

1

个百分点。

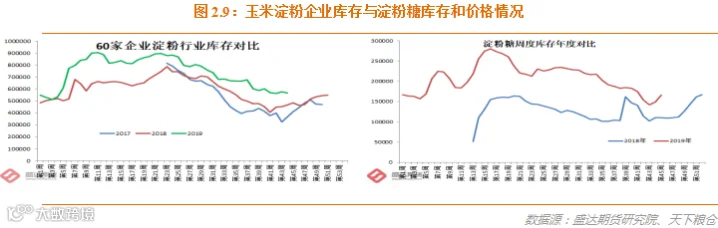

本周60家企业行业库存达

56.44

万吨,较上周降

2.32%

,较上月同期降

6.11%

。据天下粮仓网

82

家调查数据:玉米淀粉企业淀粉库存总量达

59.22

万吨,较上周降

2.33%

,较上月同期降

7.19%

。

目前,玉米淀粉现货仍未摆脱山东定价的逻辑,从山东玉米成本端来看玉米淀粉现货价格已经没有下跌空间,预计将维持偏弱一段时期。

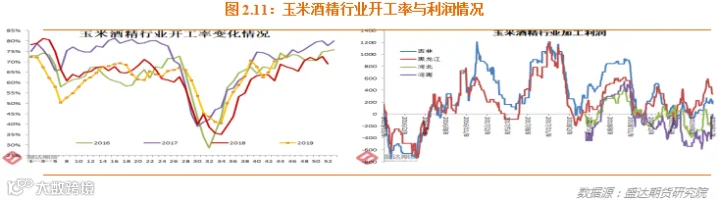

6、玉米酒精报价小幅上扬;

国产DDGS价格偏弱;

后期两者价格有望小幅走弱

本周,玉米酒精价格暂稳。黑龙江普级玉米酒精出厂价 4900 元

/

吨,优级

4950

元

/

吨;吉林普级

4950

~

5000

元

/

吨,涨

50

元

/

吨,优级

5150

元

/

吨;山东普级酒精

5400

元

/

吨,优级

5500

元

/

吨;河南优级

5200-5300

元

/

吨。

国内DDGS市场延续跌势。截止本周五,国内高脂

DDGS

价格主流在

1750-1950

元

/

吨,较上周跌

20-50

元

/

吨;低脂

DDGS

主流在

1750-1780

元

/

吨,较上周跌

20

元

/

吨。

本周,行业开工率较上周小幅攀升。

酒精市场需求清淡,下游采购意愿不强。东北新粮即将大量上市。预计短期酒精市场将重归弱势。

国产DDGS现货供应充足、开工率较高、库存回升,成本有望下降,因此预计后期有望延续弱势,仍有下跌空间。市场继续关注中美贸易谈判向好会否带来

DDGS

进口大增。

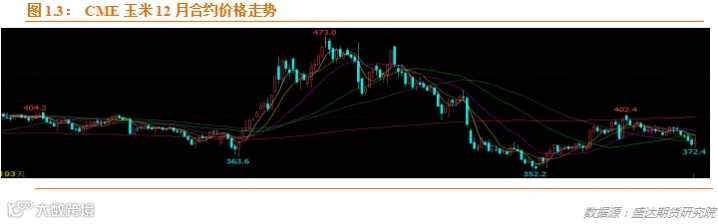

7、黑吉潮粮上市量开始增加;

期市回调再测年线支撑

本周,现货东北、华北、南北港价格小幅上扬。

不过,周末期间,东北深加工门前到车量明显增加。据说,正有浩荡的东北运粮大军在前往华北尤其是山东的路上。来了来了,东北潮粮大量上市终于来了。

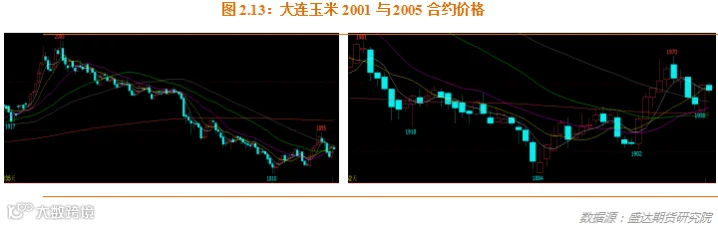

2005玉米合约冲破年线之后,本周四再次测试支撑。

目前看年线依旧是有效支撑。

个人观点,

大概率期货上收获期低点已现。

期货上,持币待购远月的心理相对较强。

01和

05

淀粉仍在年线之下运行。

因供给增速明显超过需求增速的事实广为人知,淀粉期货的参与热情偏低。

01

玉米合约更大体现收获季节性压力和需求同比偏差。

05

合约,虽然资金愿意抄底做多;但是从基本面逻辑,养猪恢复或难惠及;资金炒作或会更易给期现套提供机会。

09

玉米合约建议抄底(中美谈判向好应会减弱资金抄底远月的热情),或有的做多逻辑包括但不限于:

A

、明年拍卖底价≥今年可能性更高些;

B

、传统反映青黄不接合约;

C

、养猪恢复带来的玉米饲用需求恢复性增长;

D

、或有天气炒作、

E

进口仍受配额限制。

买入操作,需要提防的行业风险或有两个:A、中美贸易谈判进展顺利,玉米及替代品进口量较大;

B

、明年春节后,

4-7

月,疫情再次长江以南肆虐。

【声明】内容源于网络

0

0

盛达期货

盛于理念,达于机会。致力于“最接地气”的商品研究,成熟的投研系统,完善的服务体系,让研究真正赋能变现。

内容

0

粉丝

0

关注

在线咨询

盛达期货

盛于理念,达于机会。致力于“最接地气”的商品研究,成熟的投研系统,完善的服务体系,让研究真正赋能变现。

总阅读

0

粉丝

0

内容

0

盛达期货

盛达期货