搜索

首页

大数快讯

大数活动

服务超市

文章专题

出海平台

流量密码

出海蓝图

产业赛道

物流仓储

跨境支付

选品策略

实操手册

报告

跨企查

百科

导航

知识体系

工具箱

产业园

更多

找货源

跨境招聘

DeepSeek

首页

>

现货小涨;期货资金推涨——盛达期货玉米和淀粉月报20191104

>

现货小涨;期货资金推涨——盛达期货玉米和淀粉月报20191104

盛达期货

2019-11-04

2

导读:一、国际市场1、北美天气未来5天中西部最高温达华氏50°。尽管局部降雪,中西部收割仍在继续,未来10天中西部

一、国际市场

1、

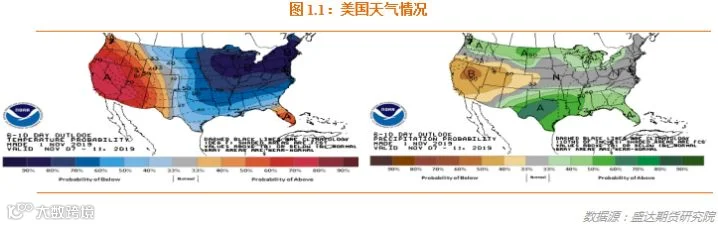

北美

天气

未来5天中西部最高温达华氏

50

°。尽管局部降雪,中西部收割仍在继续,未来

10

天中西部干燥。

巴西

单季玉米播种进度提高

7%

至

66%

,去年同期

68%

。本周

阿根廷

玉米播种进度接近

40%

。

2、出口不利,美玉米窄幅震荡

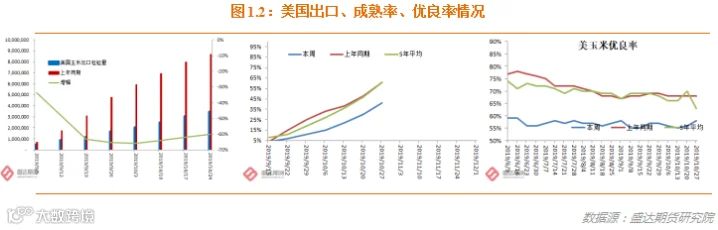

USDA:截至

2019

年

10

月

24

日当周,

美国

玉米出口检验量为

380,660

吨,前一周

579,957

吨。

2018

年

10

月

25

日当周,美国玉米出口检验量为

738,335

吨。本作物年度迄今,美国玉米出口检验量累计为

3,466,936

吨,上一年度同期

8,695,986

吨。

同比减少

532

万吨,降幅

60.13%

。

截止到2019年

10

月

27

日,美国

18

个玉米主产州的玉米成熟率为

93%

,上周

86%

,去年同期

100%

,五年同期均值

99%

。玉米收获进度为

41%

,上周

30%

,去年同期

61%

,过去五年均值

61%

。玉米优良率为

58%

,一周前是

56%

,去年同期

68%

。

截至10月

24

日当周,美国

2019-20

年度玉米出口净销售

549,100

吨,

2020-21

年度出口净销售

0

吨。当周,美国

2019-20

年度玉米出口装船

494,300

吨。

截止到10月

25

日当周,乙醇平均每天生产

100.4

万桶,周环比上涨

0.8%

,年同比下降

5.19%

。乙醇库存量

2109.9

万桶,周环比下降

1.24%

,年同比下降

7.24%

。

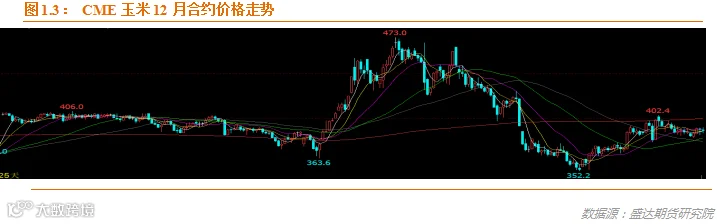

近期市场焦点是11月中美贸易谈判最新会谈结果和

11

月的供需

报告

。

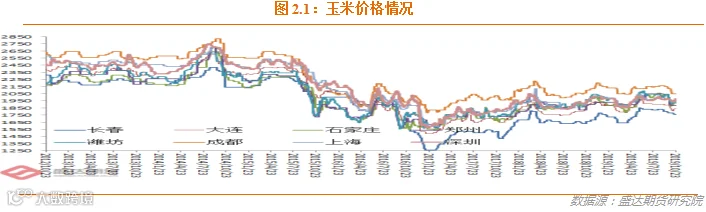

二、国内市场

1、华北东北

港口

小涨;

东北粮大量上市将在11月下旬

东北:售粮进度不超过一成,批量上市尚待时日,加之运费普遍上扬等利好,玉米现货价格底部得到支撑。冷空气来袭,东北玉米收获进度有所加快,但气温还未达到批量上冻销售条件,新玉米集中大量上量期仍未到,售粮进度依旧较慢,部分深加工企业提价收购。由于新粮上市节奏尚未完全启动,部分贸易商仍以临储粮销售为主,价格近期保持稳定。收割延后直接导致产地农户卖粮周期缩短,预计黑龙江粮集中上市在11月中下旬左右。随着气温逐步降低,粮源上量趋增,季节性供应压力或将在

11

月下旬有所体现。

华北:天气好转种植户民卖粮进度有所推进。大部分加工企业以采购本地新粮为主,天气便于玉米运输,深加工企业玉米的到货量增加,因新粮水分仍然偏高,不适宜储存,东北新粮上量及到货预期增加,深加工企业维持低库存策略,根据到货量频繁调价。本地粮供应有限,各企业库存普遍偏低,为维持正常生产,企业开始提价收购来促进上量。叠加交通运输部发布严查超载相关通知的发布,运输成本随之升高,为玉米价格提供支撑,行情上涨态势显现。

南方销区:近期港口库存不大,市场供应量有限支撑报价;下游饲料需求维持低迷态势,整体采购动能不足,市场交投较清淡,行情波动不明显。

南北港口

:

东北新粮收获期晚于预期,新玉米供应量增长缓慢,并且受整治货车超载政策影响,汽运费上扬使新粮集港成本提高,北方港口部分贸易商收购价格随着上调。

南方港口随着船期陆续到货,港口库存继续增加,且进口大麦库存仍维持45万吨的高位。广东港玉米市场玉米行情继续偏强,因近期北港收购价格整体偏强的拉动以及市场中可售粮源较紧张等支撑,贸易商报价心态进一步走强。

2、北港集港量仍偏低;

南港库存低位徘徊,小幅反弹

10月

18

日,北方四港玉米库存

148.4

万吨,较上周增

1.8

万吨。本周下海约

10

万吨,环比下降

8.9

万吨。近期,北港集港量有所恢复。

11

月

1

日,广东港口内贸玉米库存

25.9

万吨。外贸玉米库存

5

万吨;南港库存低,报价反弹。

目前,南北港价差在130元

/

吨。理论上进口美国玉米理论利润

-290

元

/

吨。剔除关税到港成本

1808

元

/

吨。

3、生猪、禽类产品、牛羊肉、生鲜乳、育肥猪配合饲料、蛋鸡配合饲料价格上涨;

本周无新增疫情

10月份第

4

周,生猪、禽类产品、牛羊肉、生鲜乳、育肥猪配合饲料、蛋鸡配合饲料价格上涨,肉鸡配合饲料价格稳定。本周无新增疫情。

生猪价格。全国活猪平均价格36.91元

/

公斤,环比上涨

11.3%

,上涨

164.6%

。全国猪肉平均价格

54.95

元

/

公斤,环比上涨

10.2%

,同比上涨

134.1%

。全国仔猪平均价格

73.50

元

/

公斤,环比上涨

8.8%

,同比上涨

202.7%

。

鸡蛋价格。河北、辽宁等10个主产省份鸡蛋平均价格

11.41

元

/

公斤,环比上涨

6.2%

,同比上涨

27.2%

。全国活鸡平均价格

24.79

元

/

公斤,环比上涨

2.2%

,同比上涨

28.0%;

白条鸡平均价格

25.65

元

/

公斤,环比上涨

2.6%

,同比上涨

30.1%

。商品代蛋雏鸡平均价格

4.85

元

/

只,环比上涨

4.5%

,同比上涨

42.2%;

商品代肉雏鸡平均价格

6.92

元

/

只,环比上涨

5.3%

,同比上涨

84.0%

。

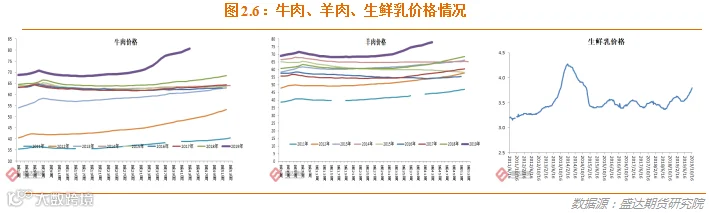

牛羊价格。全国牛肉平均价格80.72元

/

公斤,环比上涨

1.0%

,同比上涨

22.1%

。全国羊肉平均价格

77.88

元

/

公斤,环比上涨

0.8%

,同比上涨

22.0%

。生鲜乳价格。内蒙古、河北等

10

个奶牛主产省

(

区

)

生鲜乳平均价格

3.80

元

/

公斤,环比上涨

0.5%

,同比上涨

8.0%

。

饲料价格。育肥猪配合饲料平均价格3.09元

/

公斤,环比上涨

0.3%

,同比上涨

1.0%;

肉鸡配合饲料平均价格

3.17

元

/

公斤,与上周价格持平,同比上涨

0.6%;

蛋鸡配合饲料平均价格

2.91

元

/

公斤,环比上涨

0.3%

,同比上涨

0.7%

。

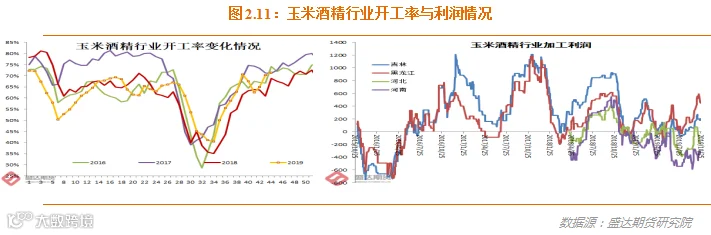

4、行业开工率回升,主副产品均有走弱的势头;

淀粉现货价后期有望延续弱势,但下跌空间已不大

本周,10月

28

日,黑龙江

绥化

加工企业玉米淀粉出厂价

2250

元

/

吨,周环比下降

30

元

/

吨;

吉林

松原

2270

元

/

吨,内蒙古

呼和浩特

2450

元

/

吨,河北

邢台

2430

元

/

吨,周环比均持平;山东

滨州

2370

元

/

吨,周环比下降

30

元

/

吨。

近期,开工率回升,副产品价格高位震荡。

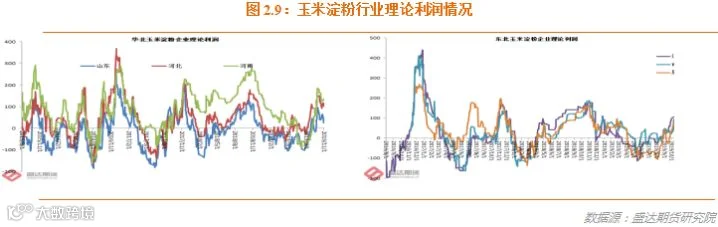

本周,

长春

淀粉企业理论盈利为

95

元,周环比增加

13

元;山东滨州

-5

元

/

吨,亏损环比减少

10

元

/

吨。

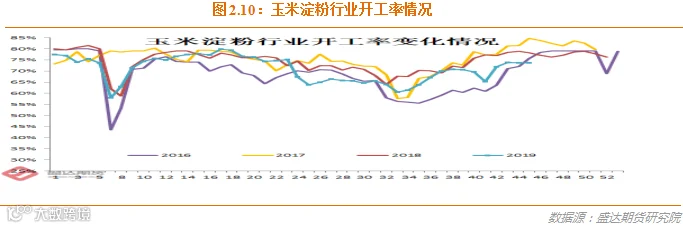

截至10月

30

日当周,东北地区大中型企业开工率

76%

,周环比提高

1

个百分点,同比下降

11

个百分点;华北开工率

74%

,周环比提高

7

个百分点,同比下降

3

个百分点。

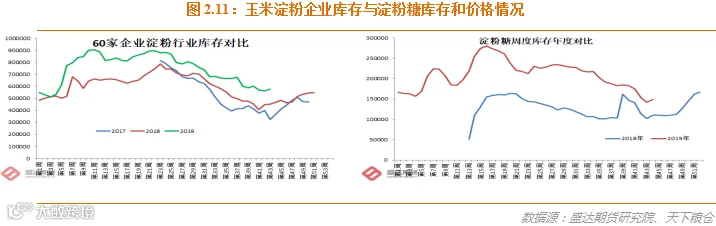

本周60家企业行业库存达

57.78

万吨,较上周增

2.87%

,较上月同期降

1.77%

。据天下粮仓网

82

家调查数据:玉米淀粉企业淀粉库存总量达

60.63

万吨,较上周增

2.12%

,较上月同期降

2.52%

。

虽然本周后期华北原料成本企稳并小幅反弹,但是行业开工率有望继续季节性走高、库存也有望季节性累积,预计淀粉弱势难改。但是下跌空间已经很小。并且,

近期白糖现货和期货价格大涨应会带动淀粉糖消费好转。

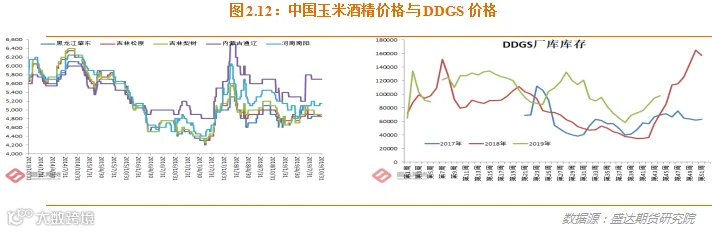

5、玉米酒精暂稳;

国产DDGS价格偏弱;

市场关注中美谈拢会否带来美国乙醇和DDGS大量进口

本周,玉米酒精价格暂稳。黑龙江普级玉米酒精出厂价 4900 元

/

吨,优级

4950

元

/

吨;吉林普级

4900

~

5000

元

/

吨,优级

5000

元

/

吨;山东普级木薯酒精价格

5400

元

/

吨,涨

150

元

/

吨;河南优级

5050

元

/

吨。

本周国内DDGS市场延续跌势。截止本周五,国内高脂

DDGS

价格主流在

1850-1950

元

/

吨,较上周跌

10-20

元

/

吨,低脂

DDGS

主流在

1750-1800

元

/

吨,较上周跌

50

元

/

吨。

本周,东北酒精企业开工率 83%,周环比持平,同比提高

16

个百分点;华北酒精企业开工率

45%

,周环比提高

3

个百分点,同比下降

6

个百分点。

酒精市场需求清淡,下游采购意愿不强。而东北新粮仍未大量上市,成本有一定支撑。预计短期酒精市场仍将窄幅波动。

后期酒精企业行业开工率将进一步提升,DDGS货源供应量逐步增加,加之产区新玉米上量稳步增多,市场对于玉米后市仍不乐观,且水产即将进入淡季,需求偏弱,对

DDGS

市场形成利空,预计偏弱情况短期将维持。市场也一直在关注中美贸易谈判谈拢或将带来美国

DDGS

的大量进口。

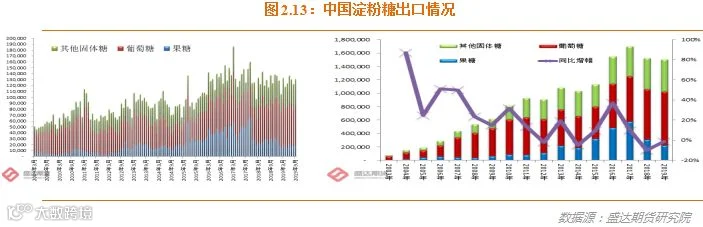

6、玉米淀粉出口大增、淀粉糖出口相对平稳、木薯淀粉进口大增

2019年

9

月,我国出口玉米淀粉

73,582

吨,同比暴增

55.32%

,环比大增

13. 71%

。若按照全年平均每月出口

5.47

万吨左右推算,预计

2019

年全年出口玉米淀粉在

65.58

万吨左右,较上年增

26.33%

;若按照

19

年

1-9

月同比小计增幅

28.75%

推算,则

2019

年全年玉米淀粉总出口量则在

66.84

万吨。国内产能大增后,下游难以消耗,迫使行业增加出口力度。

2019年

9

月,我国出口果糖、葡萄糖、其他固体糖

19,070

、

67,827

、

43,789

吨,小计出口淀粉糖

13.1

万吨,环比增

6.69%

,同比降

4.86%

。若按照全年平均每月出口

12.5

万吨左右推算,预计

2019

年全年出口淀粉糖在

150

万吨左右,较上年降

1.32%

;若按照

19

年

1-9

月果糖、葡萄糖、其他固体糖出口同比小计增幅

-26.38%

、

10.26%

、

2.04%

推算,则

2019

年全年淀粉糖总出口量则在

152.7

万吨,同比略增

0.24%

。果糖出口受限于菲律宾政策,仍限制淀粉糖总体出口情况。

2019年

9

月,我国进口木薯淀粉

21.8

万吨,同比增

23.88%

,环比增

26.27%

。若按照前

9

个月月均进口量

20

万吨推算,则

2019

年木薯淀粉总进口量在

245

万吨,增幅

22.09%

。

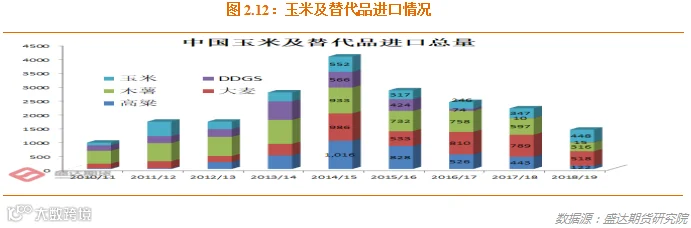

7、玉米及替代品进口总量较上年同期大幅下降;

明年进口仍受限于配额等政策

海关数据

显示:2019年

9

月我国进口玉米

14

万吨、进口高粱

12

万吨、进口大麦

86

万吨、

DDGS 2.5

万吨、进口木薯

4.5

万吨。

18/19

年度,中国玉米及替代品进口

1419

万吨,同比下降

35.12%

。中国政府已正式公布明年玉米进口配额仍为

720

万吨;预计玉米及替代品进口仍受限。市场仍关注谈判后的替代品进口情况。

8、现货渠道库存低等待东北粮大量上市;

期市在资金推动下大涨

本周,现货方面,因阶段性新粮上量暂缓,华北深加工继续小幅上调挂牌价。东北因大量上市未至且严查超载导致运费上涨,深加工和北港价格上涨。南港因北港价格上扬推动和港存较低而小幅上扬。山东深加工上调价格和期货大涨已经导致部分农户卖粮心态有所转变。

市场仍在等待新粮大量上市造成的现货低点到底在何处何时。南港价格因港存持续偏低而小幅反弹。

饲用需求确实低迷,但也没有市场原来预期的那么差!

今年和去年的最大区别是市场预期的差异,导致渠道库存明显少于上年同期。现货低位采购热情也明显弱于上年同期。

渠道库存低是短期利空,未来一旦各类企业开始囤粮,则会转未利多。

市场上目前分歧较大,

看空的更重视东北玉米仍未大量上市,因此

01

合约反弹时增仓明显,期限套等更愿意再

01

合约反弹时,入市套保,

这也是本周

2001

合约大幅增仓的原因。

远月

05

、

09

合约,

资金着重于疫情最严重的时期已过去,饲用需求正在复原,且因暴利

+

各级政府政策,远月有想象空间。

01合约走高,应会导致大量交割。

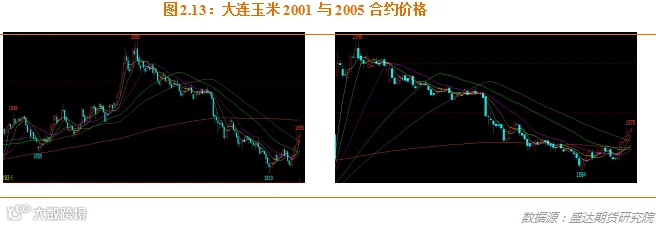

2005玉米合约本周二有效上破年线。

2009玉米合约建议从多的

角度

考虑(国

5

条会逐步带来养猪热情,一定要相信各级政府的促进养猪的政策措施的力量)。个人担心,玉米或会重现白糖故事。现货和期货冰火两重天,最终期货的上涨终于传导至现货。

期货上,持币待购远月的心理相对较强。

因白糖现货偏强的带动,淀粉糖需求较旺。

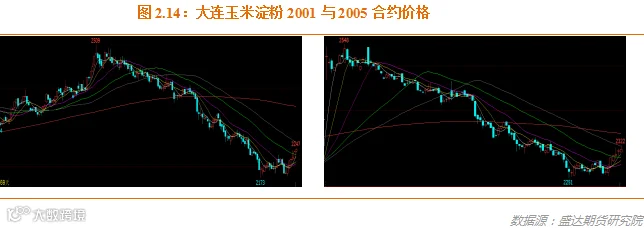

01和

05

淀粉仍在年线之下运行。一旦

01

玉米淀粉合约给出高于现货贸易利润的超额利润,请各加工商适量锁定利润,尤其是有交割厂库的。因现货和期货淀粉仍是玉米成本定价和山东定价主逻辑

,01玉米淀粉合约大涨后应会面临大量交割压力。

01

玉米合约更大体现收获季节性压力和需求同比偏差。

05

合约,虽然资金愿意抄底做多;但是从基本面逻辑,养猪恢复或难惠及;资金炒作或会更易给期现套提供机会。

09

玉米合约建议抄底(中美谈判向好应会减弱资金抄底远月的热情),或有的做多逻辑包括但不限于:

A

、明年拍卖底价≥今年可能性更高些;

B

、传统反映青黄不接合约;

C

、养猪恢复带来的玉米饲用需求恢复性增长;

D

、或有天气炒作、

E

进口仍受配额限制。

买入操作,需要提防的行业风险或有两个:A、中美贸易谈判进展顺利,玉米及替代品进口量较大;

B

、明年春节后,

4-7

月,疫情再次长江以南肆虐。

【声明】内容源于网络

0

0

盛达期货

盛于理念,达于机会。致力于“最接地气”的商品研究,成熟的投研系统,完善的服务体系,让研究真正赋能变现。

内容

0

粉丝

0

关注

在线咨询

盛达期货

盛于理念,达于机会。致力于“最接地气”的商品研究,成熟的投研系统,完善的服务体系,让研究真正赋能变现。

总阅读

0

粉丝

0

内容

0

盛达期货

盛达期货