搜索

首页

大数快讯

大数活动

服务超市

文章专题

出海平台

流量密码

出海蓝图

产业赛道

物流仓储

跨境支付

选品策略

实操手册

报告

跨企查

百科

导航

知识体系

工具箱

产业园

更多

找货源

跨境招聘

DeepSeek

首页

>

现货东北热山东弱;期货资金流出而盘整——盛达期货玉米和淀粉周报20200106

>

现货东北热山东弱;期货资金流出而盘整——盛达期货玉米和淀粉周报20200106

盛达期货

2020-01-06

2

导读:一、国际市场1、南美天气最新预报显示阿根廷和巴西南部的降水将更为有利,首场降水将于明日到来,第二波将出现在1

一、国际市场

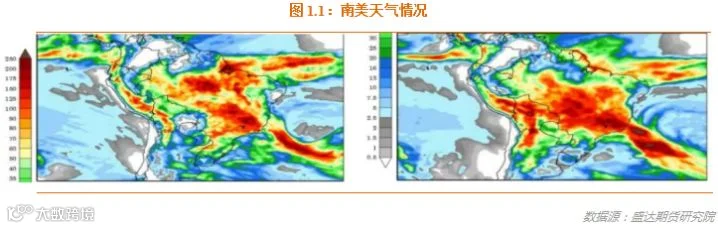

1、南美天气

最新预报显示

阿根廷

和

巴西

南部的降水将更为有利,首场降水将于明日到来,第二波将出现在1 月

9

日

-1

月

14

日。覆盖率约

80-90%

雨量

10-60

毫米局部可达

75

毫米。巴西南部下周降水将更为活跃,可解除干旱担忧。

2、USDA

报告

数据未调整;

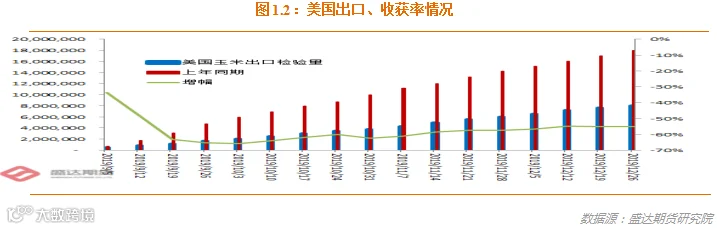

美玉米跟随美豆反弹

USDA:截至

2019

年

12

月

26

日当周,

美国

玉米出口检验量为

408,946

吨,前一周

401,894

吨。

2018

年

12

月

27

日当周,美国玉米出口检验量为

952,881

吨。本作物年度迄今,美国玉米出口检验量累计为

8,050,874

吨,上一年度同期

17,972,678

吨。

同比减少

992

万吨,降幅

55.20%

。

截至12月

19

日当周,美国

2019-20

年度玉米出口净销售

624,800

吨,

2020-21

年度出口净销售

1,400

吨。当周,美国

2019-20

年度玉米出口装船

331,700

吨。

截止到12月

20

日当周,乙醇平均每天生产

108.3

万桶,周环比上涨

1.79%

,年同比上涨

3.93%

。乙醇库存量

2146.9

万桶,周环比下降

1.51%

,年同比下降

7.19%

。

外围带动的热情消退后,玉米重回自己偏空的基本面而回落。

二、国内市场

1、主产区玉米收购量同比大减;

农户有序销售

截至12月

25

日,黑龙江、山东等

11

个主产区累计收购玉米

3,617

万吨,同比减少

327

万吨。

11

月

5

日至

12

月

25

日小计

11

个收购期玉米收购量

3146

万吨

同比增202万吨

。差距在第一个

5

日收购期,

471

万吨同比少

529

万吨,也即初期市场收购心态谨慎,近期实际上在悄然好转。

截至12月

22

日,农户售粮进度,东北

33%

,同比持平;华北

37%

,同比落后

1

个百分点。

2、东北深加工收购价格局部反弹;

山东偏弱,周末涨跌互现

东北:新玉米集中上量,基层售粮压力逐渐释放,收购主体对降价后的玉米价格接受程度尚可,存在提价备库心理,深加工企业根据厂门到货量灵活调整收购价格。随着春节临近,大部分潮粮继续出售,种植户玉米销售进度整体加快,除

吉林

种植户习惯性存粮以外,辽宁、黑龙江玉米销售进度均较前期有所加快。市场相对低价一定程度令贸易、用粮企业等环节主体的备库意愿提升,其

中东

北产地企业收购价格频频出现上调。近日深加工企业玉米收购价格大体稳定,部分价格有所走低。但前期粮库和企业的收购为玉米价格形成支撑,受此影响,农户心里也有挺价预期。腊八已过,春节将近,基层卖粮可操作性空间进一步收窄,预计春节前玉米市场平稳震荡运行为主。

华北:春节临近,市场购销

时间

再度缩短,进入售粮集中阶段,基层售粮压力逐渐释放,粮源流通尚可,加工企业厂门到货量持续增加,玉米收购价格下调。节前各用粮主体集中备货,东北粮源不断供应,加上本地粮源扎堆上市,厂门到货量有所增加,价格随之下调。后续持续关注华北天气及运输到货情况。

华北尤其是山东弱势主因是长江中下游区域因疫情饲用玉米的吸纳能力和热情下降,本应流出的玉米倒流回来,例如河南。

南方销区:节前备货接近尾声,受非洲猪瘟影响,需求面保持偏淡态势,下游采购行为持续冷清,市场交投不活跃,部分饲料企业以执行前期采购订单为主,贸易成交量偏少,价格稳中减弱,玉米市场行情弱势运行为主。

南北

港口

:

北方港口船期发运量相对平稳,但国储库以及加工企业提价收购,造成新粮分流,到港量出现明显减少。

南方港口集中到货导致供给相对充裕,现货采购多以合同执行为主,但到货成本对市场价格有一定支撑

3、南北港库存回升;

价格弱势稳定

12月

20

日,北方四港玉米库存

199.3

万吨,较上周增

5.4

万吨。后期北港库存有望继续增加。

1

月

3

日,广东港口内贸玉米库存

38.8

万吨。外贸玉米库存

28.8

万吨。南港库存终于有所恢复。

目前,南北港价差在100元

/

吨。理论上进口美国玉米理论利润

-305

元

/

吨。剔除关税到港成本

1804

元

/

吨。

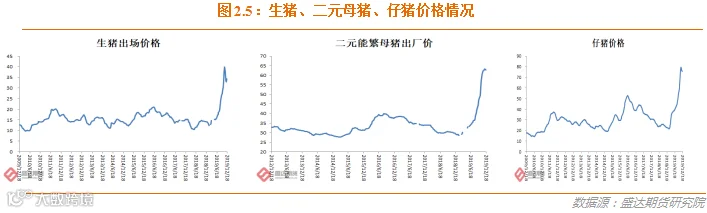

4、生猪、禽类产品、生鲜乳、育肥猪配合饲料价格下降;

本周无新增疫情

12月份第

3

周,生猪、禽类产品、生鲜乳、育肥猪配合饲料价格下降,羊肉价格上涨,牛肉、肉鸡配合饲料、蛋鸡配合饲料价格稳定。本周无新增疫情。

生猪价格。全国活猪平均价格33.29元

/

公斤,环比下降

0.3%

,同比上涨

138.5%

。全国猪肉平均价格

50.99

元

/

公斤,环比下降

0.4%

,同比上涨

115.1%

。全国仔猪平均价格

75.26

元

/

公斤,环比下降

0.4%

,同比上涨

233.2%

。

鸡蛋价格。河北、辽宁等10个主产省份鸡蛋平均价格

9.56

元

/

公斤,环比下降

3.3%

,同比上涨

9.5%

。全国活鸡平均价格

23.81

元

/

公斤,环比下降

1.4%

,同比上涨

19.8%

;白条鸡平均价格

25.28

元

/

公斤,环比下降

0.9%

,同比上涨

24.3%

。商品代蛋雏鸡平均价格

5.19

元

/

只,环比下降

1.3%

,同比上涨

50.9%

;商品代肉雏鸡平均价格

5.44

元

/

只,环比下降

3.2%

,同比上涨

37.4%

。

牛羊价格。全国牛肉平均价格82.18元

/

公斤,环比持平,同比上涨

20.5%

。全国羊肉平均价格

79.99

元

/

公斤,环比上涨

0.2%

,同比上涨

17.6%

。生鲜乳价格。内蒙古、河北等

10

个奶牛主产省(区)生鲜乳平均价格

3.82

元

/

公斤,环比下降

0.5%

,同比上涨

6.4%

。

饲料价格。育肥猪配合饲料平均价格3.07元

/

公斤,环比下降

0.3%

,同比价格持平;肉鸡配合饲料平均价格

3.18

元

/

公斤,与上周价格持平,同比上涨

0.6%

;蛋鸡配合饲料平均价格

2.90

元

/

公斤,与上周价格持平,同比上涨

0.3%

。

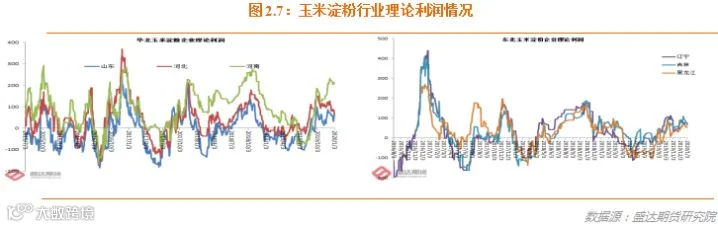

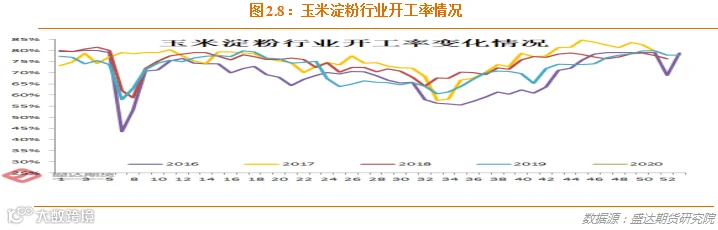

5、行业继续盈利开工率高企,淀粉小幅走弱,副产品走弱;

预计弱势依旧但无下跌空间

本周,1月

2

日,山东寿光加工企业玉米淀粉出厂价

2400

元

/

吨,周环比下降

30

元

/

吨;

枣庄

2460

元

/

吨,周环比持平。河北

邢台

2340

元

/

吨,周环比下降

20

元

/

吨;

石家庄

2350

元

/

吨,周环比下降

30

元

/

吨。河南

鹤壁

2500

元

/

吨,周环比持平。

本周,副产品价格都有所走弱。

本周,

长春

淀粉企业理论盈利为

95

元,周环比减

27

元

/

吨;山东

滨州

18

元

/

吨,周环比减

28

元

/

吨。

本周,东北大中型企业开工率为75%,周环比持平,同比下降

1

个百分点;华北开工率为

80%

,周环比增加

1

个百分点,同比增加

3

个百分点。开工率持续高位。

本周60家企业行业库存达

54.08

万吨,较上周增

2.12%

,较上月同期降

2.98%

;较上年同期降

1.44%

。据天下粮仓网

82

家调查数据:玉米淀粉企业淀粉库存总量达

56.44

万吨,较上周增

2.08%

,较上月同期降

3.34%

;较上年同期降

8.11%

。

随着原料成本走弱+下游节前采购势头减缓,淀粉现货小幅走弱,预计短期走势预计仍偏弱但没有大的下跌空间。

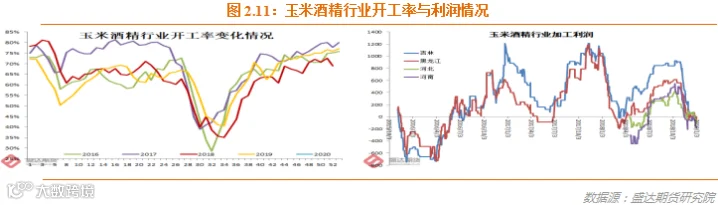

6、玉米酒精稳;

国产DDGS弱;

后期将继续主强副弱至春节前

本周,黑龙江肇东玉米酒精(普级,含税价)出厂价4950元

/

吨;吉林

四平

5000

元

/

吨,周环比均持平,优级

5150

元

/

吨;山东普级

5500

元

/

吨,无水

6250-6300

元

/

吨;河南优级

5350

元

/

吨。

本周,国内高脂DDGS主流价格

1700-1800

元

/

吨,较上周跌

30-50

元

/

吨;低脂

DDGS

主流

1620-1630

元

/

吨,较上周持平。理论上,东北酒精加工盈利,华北亏损。本周,行业开工率小幅回落。

原料成本走低,DDGS偏弱导致企业挺价酒精心理较强,且两节下游消费小高峰有所启动,预计玉米酒精价格相对坚挺,

DDGS

将继续偏弱(尤其是阶段协议一之后,进口有望大幅增加)。

7、现货东北山东弱;

期货周五明显有部分多头资金流出

国家队(国储)、省队(省储)、市队(市储)都开始收购轮换粮。其实政府还是担心农户卖粮难,在做实事。近期,东北现货有回暖的迹象。据说,很多烘干塔开始收货了,甚至有一丝抢粮的味道。

据多位当地实力信息反馈,黑龙江农户售粮进度快于国粮中心和其他媒体的进度。

长江中下游饲用需求相较往年明显偏差,导致河南等地玉米倒流回山东,这是山东价格偏弱的主因。

特不靠谱说签约得元月15日左右了,行业只能无奈继续等待靴子落地。

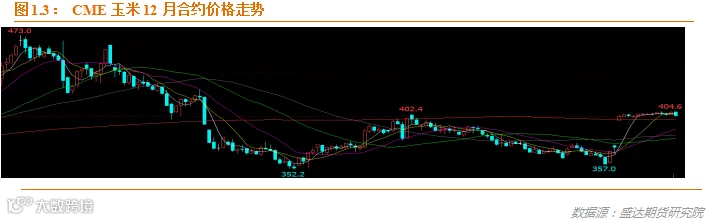

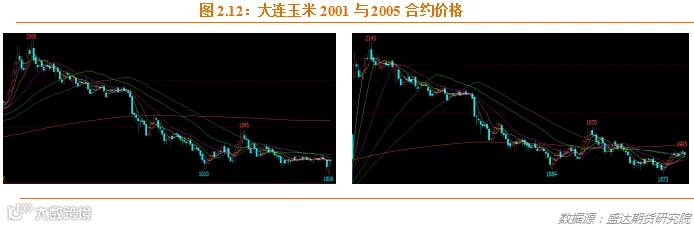

01、

05

合约仍运行于年线之下。

09

合约稳居年线之上。

2009玉米合约

12

月

20

日白盘测试了

233

日年线

1917

的支撑。目前来看年线(牛熊转换线)支撑相当有效。玉米和淀粉系期货中,

09玉米合约目前是唯一稳居年下之上的主力合约。

周五白盘和夜盘,明显有部分多头平仓离场迹象。

个人觉得协议前在此位置盘整的可能性不低,等待靴子落地。

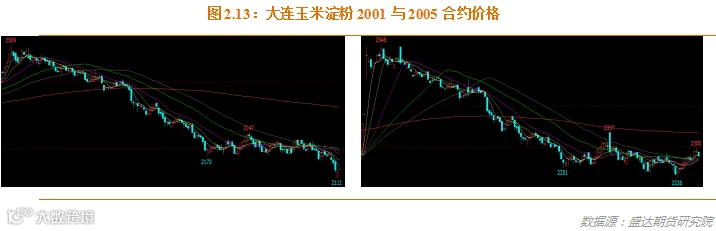

01和

05

、

09

淀粉均在年线之下运行;市场对玉米淀粉整体不看好。

玉米淀粉现货供求没有行业和资金原来预期的那么悲观;且玉米淀粉期货仍有盘子轻的特点,也即同期涨幅往往略高于玉米期货。因此,看好玉米和淀粉系的投资者,可把09合约淀粉作为多头配置,择机入场。

期货淀粉仍具备涨跌

速度

快于玉米

的

特性。

市场分歧依旧巨大:悲观的投资者,收获压力仍在、需求看不到靓点、查超载运费增加等利多都没顶住价格下跌;乐观的投资者,需求未来可期、收获压力中美谈拢都没把价格打下去。

其实,01合约会反映现货压力;

09

合约或许未来会更多展现预期。

05

合约略显尴尬,春季收获压力仍在、需求可期或难覆盖合约时间周期。

【声明】内容源于网络

0

0

盛达期货

盛于理念,达于机会。致力于“最接地气”的商品研究,成熟的投研系统,完善的服务体系,让研究真正赋能变现。

内容

0

粉丝

0

关注

在线咨询

盛达期货

盛于理念,达于机会。致力于“最接地气”的商品研究,成熟的投研系统,完善的服务体系,让研究真正赋能变现。

总阅读

0

粉丝

0

内容

0

盛达期货

盛达期货