搜索

首页

大数快讯

大数活动

服务超市

文章专题

出海平台

流量密码

出海蓝图

产业赛道

物流仓储

跨境支付

选品策略

实操手册

报告

跨企查

百科

导航

知识体系

工具箱

产业园

更多

找货源

跨境招聘

DeepSeek

首页

>

悲观者胜乐观者赢——盛达期货玉米年报

>

悲观者胜乐观者赢——盛达期货玉米年报

盛达期货

2019-12-31

2

导读:作者:孟金辉 从业资格号:F3033796简要:阶段性协议签署后的进口细节与生猪养殖恢复进程备受市场瞩目。

作

者:孟金辉

从业资格号:F3033796

简要:

阶段性协议签署后的进口细节与生猪养殖恢复进程备受市场瞩目。

供给端,东北面积受限于大豆振兴计划、单产面临草地夜蛾、暖冬或会加剧东北春旱、厄尔尼诺或会导致主产区干旱等扰动因素。

需求端,饲用需求行业暴利叠加国家多层多重政策促进有望明显恢复;深加工需求继续增长。

期货操作,稳健者等待协议细节落地,在进行后期研究分析和操作。有库存者可在2005合约择机套保;投资者可利用多重因素题材在远月择机买入。

一、阶段性协议即将签署,对于国内市场压力有限

目前中美贸易谈判取得突破性进展,市场预期双方将于2020年

元旦

之后不久,签署阶段性协议一。

(一)中美阶段性协议的详细结果,对国际和国内都将产生巨大影响

中国和

美国

的阶段性协议,涉及到玉米及相关产品的内容部分,结果如何,对美国和中国玉米市场都将产生巨大影响和深远变化。

13日记者招待会中,中国农业农村部副部长韩俊明确表示:这个协议实施以后,我们大幅度增加自美国农产品进口,毫无疑问,这有利于填补我们国内农产品供求缺口。比如

大豆

,我们现在一年进口的大豆在9000万吨左右,85%左右要靠进口。今后从美国扩大进口的一些农产品,还是我们当前稳定国内市场急需的产品;比如

猪肉、禽肉

等,我们最近宣布解除了对美国禽肉输华禁令。毫无疑问,这些产品的进口不会对我们的国内农业产生冲击。协议实施以后,我们会

从美国进口一部分小麦、玉米,也包括大米,实际上这些年以来,我们每年都从美国进口一些小麦和玉米,但是数量严格控制在关税配额范围之内

,数量是很有限的。中国自国际市场进口小麦、玉米和大米,主要还是适度调节国内余缺。总之,我们会坚守谷物基本自给、口粮绝对安全,把饭碗牢牢地端在自己手里,而且要装自己的粮食,要守住国家粮食安全的底线。

2020年粮食进口关税配额总量为:小麦(包括其粉、粒,以下简称小麦)963.6万吨,其中90%为国营贸易配额;玉米(包括其粉、粒,以下简称玉米)

720万吨,其中60%为国营贸易配额

;大米(包括其粉、粒,以下简称大米)532万吨,其中长粒米266万吨、中短粒米266万吨,50%为国营贸易配额。

不过,因协议将于明年元月签署且细节仍未公布,国内仍有很多悲观人士担忧:大量进口高粱、DDGS、大麦等将会对国内玉米的饲用消费构成直接冲击;进口乙醇、猪肉、禽肉等会对玉米饲用需求构成间接冲击,对国内玉米价格仍将形成很大压力。

并且,市场甚至预期,国内为了完成购买美国农产品金额数量的约定,而超配额购买玉米。

不过,我们认为,国内政策导向上,不会过量进口玉米及替代品,进口压力有但是有限。

2019年10月14日,中华人民共和国国务院新闻办公室发布《中国的粮食安全》白

皮书,(http://www.scio.gov.cn/zfbps/32832/Document/1666192/1666192.htm),清晰地表达了:粮食种植面积稳定在1.1亿公顷以上,粮食综合生产能力稳定在6亿吨以上。而为了保证粮食生产能力,作为高产作物的第一粮食作物(总产量)—玉米不可或缺。政策层面上,玉米不会成为第二个大豆,不会被进口冲垮。

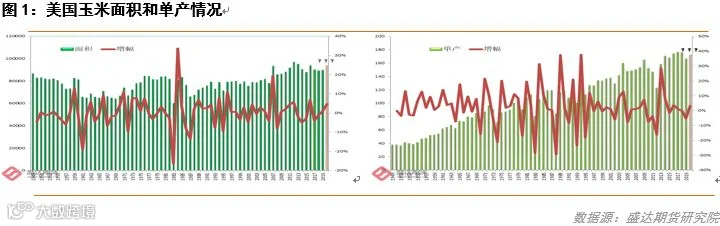

1.全球及美国玉米供给充足,明年美玉米大概率会增加种植面积

据USDA19年12月最新的供需月报:19/20年度,美国玉米产量3.4701亿吨,出口量4699万吨,期末库存4853万吨;全球其他主要出口区域,南美的

巴西

和

阿根廷

产量合计1.51亿吨,出口量小计6950万吨,期末库存1020万吨;黑海的

俄罗斯

和

乌克兰

4950万吨,出口量小计3570万吨,期末库存小计113万吨。全球玉米供给充裕,中国进口根本无法撼动全球玉米供过于求的基本面。

目前,美国市场主流观点是明年美国玉米面积有望大增。12月中旬,INFORMA预计2020年美玉米面积9410万英亩,较19年的实际面积增4.67%。

热点之二是明年美玉米或有天气炒作

《国际科学家团队》:厄尔尼诺现象在2020年卷土重来的概率达到了80%,这相比如今的中性预测概率高了20%,并且在厄尔尼诺现象出现之后,预估在2020年底达到顶峰

据盛达期货研究院测算:有记录以来,美国14个厄尔尼诺年份,美玉米增产10年,算术平均单产增幅9.79%,减产4年,算术平均单产减幅3.97%,最大减幅是1991年的单产下降8.35%。

也即明年,美国玉米出现严重天气炒作的几率不高,单产增加的概率明显超过下降的概率。

不过,2004、2008、2012每隔4年一次严重干旱炒作,对国内人士造成深刻印象,且2012年之后,连续7年,美国未现干旱天气炒作。因此,对明年天气炒作市场还是有所期待的。

假若美玉米面积如期大增且夏季未遭遇恶劣天气,则美玉米运抵中国南港成本仍将远低于国内。12 月23日,若不加征25%关税,美玉米到岸完税价1820元/吨,远低于南港的1950元/吨。

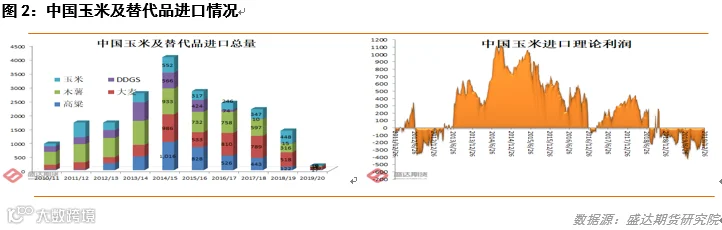

(二)中国玉米及替代品或将大增

18/19市场年度,中国玉米及高粱、大米、DDGS、木薯等替代品总进口量1418.9万吨,较上一市场年度下降

35.12%

;较高峰期的14/15年度进口总量4052.7万吨下降

64.99%。

19/20市场年度前两个月,中国玉米及高粱、大米、DDGS、木薯等替代品总进口量167.5万吨,这样用月均83.75万吨进口量简单推算,则全年进口量将只有1005万吨。

就目前的情况看,中国玉米及替代品进口总量有望大增,并将对国内玉米饲用需求有所抑制。当然具体增加多少,仍取决于谈判结果的细节。

二、明年的临储拍卖、面积、单产等供给变化

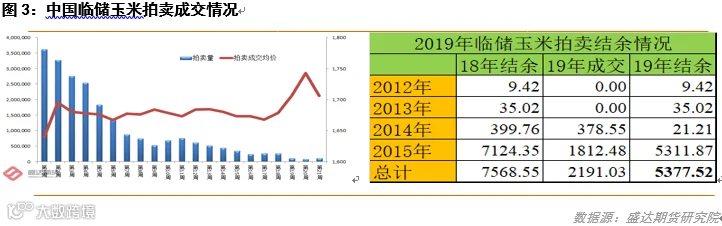

(一)明年拍卖政策应会持续,成交率或前低后高;市场预期起拍价不变居多

2019年,临储玉米拍卖自5月23日起拍,持续了21周,成交总量2191万吨,平均每周成交104万吨,成交均价1674元/吨。

非洲猪瘟疫情导致市场悲观,渠道不愿做库存,是临储拍卖玉米成交低迷的原因。

目前市场对于明年起拍价格不变的预期居多。

(万一起拍价出人意料的调高,或会成为诱使行业增加渠道库存的导火索)。

在疫情压制信心+进口大增预期下,预期2020年临储玉米拍卖或将持续低迷态势。

除非出现进口有限、天气变化、生猪养殖超预期恢复等,明显能促使行业信心恢复的事件。

(二)20年中国玉米面积或受限于政策,

供给层面的扰动题材丰富

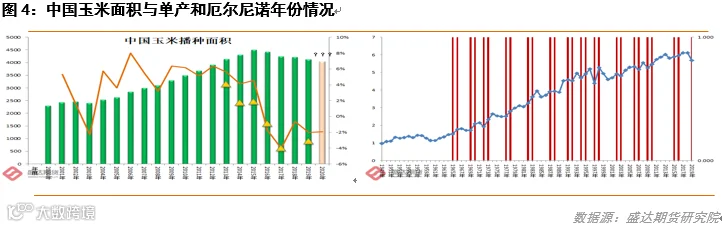

国家统计局关于2019年粮食产量的公告显示:19年,中国玉米面积4128.4万公顷,较上年下降2.01%;单产6.316吨/公顷,上升3.41%;总产2.6077亿吨,增加1.34%。

因黑龙江等主产省份大豆种植补贴明显高于玉米,且19年冬季,大豆出现抢收而玉米销售不畅;预计明年黑龙江省玉米或将再次有千万亩以上转种大豆。(2019年,全国大豆播种面积1.4亿亩,比上年增加1382万亩,增长10.9%。辽宁、

吉林

、黑龙江、内蒙古“三省一区”大豆面积增加量占全国增加量的9成以上,

尤其是黑龙江省大豆面积增加1068万亩,占全国增加量的77.3%;2020年继续大豆振兴计划,大豆面积再增1000万亩。

)而华北主产区,夏玉米和冬麦轮作,冬麦面积稳定,则夏玉米面积相对稳定。

单产则需结合厄尔尼诺现象来观察。据盛达期货研究院统计:中国自建国以来,14个厄尔尼诺年份,其中玉米单产增产8年,算术平均增幅3.17%;玉米单产下降年份6年,算术平均单产降幅6.78%!也即20年中国玉米单产下降的概率不低!

明年国内玉米单产除了厄尔尼诺的扰动因素,需要担忧的还有不少:草地夜蛾(12月24日,中国农业科学院副院长吴孔明:明年草地夜蛾有可能在4月初到达长江流域,5月份就有可能到达黄河流域,6月份就有可能到达东北)、暖冬是否会加剧明年东北的春旱等、2014年之后国内粮食未遭遇大的旱情。

也即明年供给层面的扰动题材丰富!

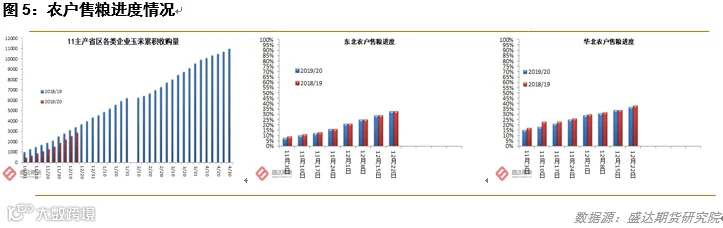

(三)农户如期卖粮,市场担忧春节后压力(须警惕一致性预期过高)

截至12月15日,黑龙江、山东等11个主产区累计收购玉米2876万吨,同比减少501万吨(2019年11月5-12月15日,11个主产省各类企业收购玉米数量2405;上年同期为2377;也即收购数量少,主要源自起初10月31日的5日收购量,今年471万吨、去年1000万吨;因此农户如期卖粮,没有惜售)

据国粮中心数据,截至12月22日,东北农户售粮进度33%,与上年持平;华北农户售粮进度37%,较上年同期落后1个百分点。

目前,市场很多人士开始担忧春节后:节后地趴粮地赶在化冻前卖出否则以霉变;春节前会出栏大部分的牛猪年猪大猪,也即春节后饲用需求进入明显淡季;按照阶段性协议内容,后期开始大豆、猪肉、禽肉、DDGS、乙醇、高粱等大量进口到港;临储拍卖正常将于五一之后重启等等。

但是,请注意,今年和上年最大的不同,上年全国人民看涨,结果等来春节后的一波现货和期货下跌;今年是全国人民看跌,那结果呢?近些年,无数例证显示过于一致的预期往往难以达成结果!

三、饲用需求端迎来政策性利好;深加工需求增速或将放缓

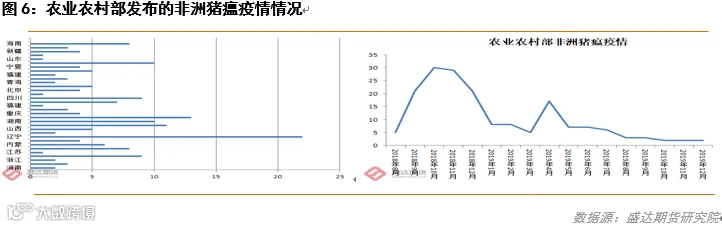

(一)非洲猪瘟对玉米饲用需求确实利空,但不如市场预期的那样大

自18年8月非洲猪瘟首次正式官方披露以来,非洲猪瘟疫情已发布共176起。因还未正式发布疫苗,对抗非洲猪瘟疫情将是一个长期而艰巨的任务,难以一蹴而就!

自疫情发生以来,众多公司深入疫区调研,得到很多鲜活的例子和数据。市场人士对因生猪存栏下降而引起的玉米饲用需求下降大多较悲观。但是利用众多的官方数据测算结果,玉米饲用需求下降幅度应该不及市场预期的悲观。我司利用统计公布中的各种肉类产量数据和饲料工业协会的月底饲料销售数据测算的结果,1.75亿吨的玉米饲用需求,下降幅度大致在1000万吨的量级。

2019年12月4日,农业农村部制定和印发《加快生猪生产恢复发展三年行动方案》的通知:生产恢复目标:今年要尽快遏制生猪存栏下滑势头,确保年底前止跌回升,确保明年元旦春节和全国“两会”期间猪肉市场供应基本稳定;确保2020年年底前产能基本恢复到接近常年的水平,2021年恢复正常。

自从2019年8月21日以来:有关部门出台17项政策措施,全国31省(区、市)印发生猪稳产保供实施意见。

可见国内促进生猪养殖恢复的信心和决心。

不过,目前很多市场人士仍在疑虑政策的执行力度,还在疑虑疫情的复杂性等等等等。

我们对养殖的恢复充满信心:

A、在国内不景气的大背景下,养殖行业的暴利一枝独秀。这会吸引各种各样的资金、资本投入养殖行业,并用国人擅长的方式挤掉行业暴利,把养殖利润拉回到正常水准。

B、在养猪数量与政绩挂钩的前提下,市场不应该担忧政策执行不到位,其实更应该担忧矫枉过正的问题。从玉米相关行业本身来讲,2008-2015年的临储玉米收购、南猪北养、环保一刀切等等都是现成活生生的例子。

(二)玉米深加工需求增加;不过政策进入新阶段

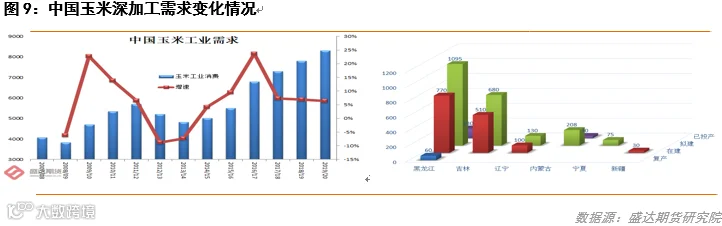

1.玉米深加工需求继续增加

国粮中心在其最新的12月份《饲用谷物市场供需状况月报》中预计:2019/20 年度玉米工业消费为8300 万吨,比上年度增加 500 万吨,增幅 6.41%。预计2019/20年度玉米深加工产能在1.23亿吨左右,同比增加约1000万吨,产能继续大幅增长将抵消部分行业开工率下降和稻谷替代玉米生产燃料乙醇的影响,玉米工业消费将继续增长。

2、未来5年政策不鼓励(临储玉米库存1.78亿吨降至5400万吨,大背景)

2019年10月30日发改委颁布《产业结构调整指导目录(2019年本)》。

(https://mp.weixin.qq.com/s/hPt9J-lX2mPIx64rcRzTvQ)

(1)鼓励类中无玉米深加工相关内容

(2)限制类

A、不符合国家规划及产业政策的粮食转化乙醇、食用植物油料转化生物燃料项目

B、大豆压榨及浸出项目(黑龙江、吉林、内蒙古大豆主产区除外);东、中部地区单线日处理油菜籽、棉籽200吨及以下,花生100吨及以下的油料加工项目;西部地区单线日处理油菜籽、棉籽、花生等油料100吨及以下的加工项目

C、年加工玉米45万吨以下、绝干收率在98%以下玉米淀粉(蜡质玉米、高直链玉米等特种玉米年加工规模1万吨以下)

(3

)

淘汰类

A、3万吨/年以下酒精生产线(废糖蜜制酒精除外)

B、年处理15万吨以下、总干物收率97%以下的湿法玉米淀粉生产线(特种玉米淀粉生产线除外)

因此,若政策无重大变化,预计未来几年玉米深加工需求或将进入平稳期。

四、值得深思的几个问题

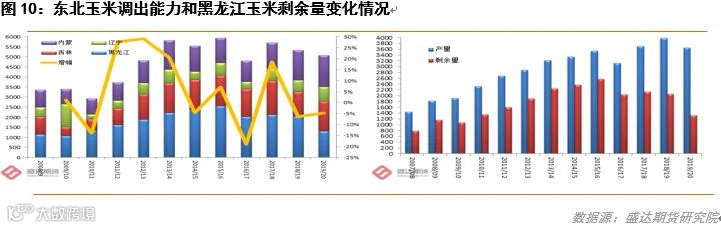

(一)东北尤其是黑龙江玉米调出能力徘徊甚至下降

黑龙江玉米未来或许面临两面的压力,面积或许仍将因大豆振兴计划而受限;需求端,2020年随着一些玉米深加工项目的不断落地,深加工需求有望继续高速扩张;也即全国最低价玉米产地的外调能力仍将下降。

据国粮中心数据,17/18、18/19、19/20连续三个市场年度,黑龙江省玉米外调量分别为2131.5、2060.8、1317.5万吨。

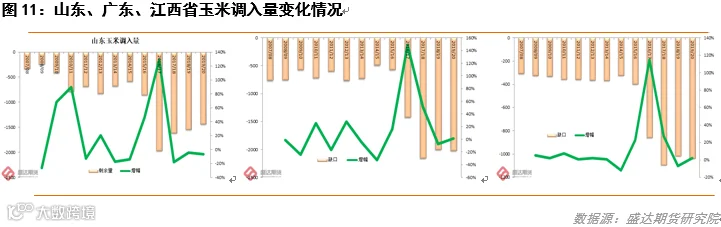

(二)山东省将继续发挥吸纳东北玉米的重要作用

(三)随着各地养猪政策的不断落地,南方调入省份的玉米调入量有望逐步恢复

农业农村部制定和印发《加快生猪生产恢复发展三年行动方案》明确要求:产销平衡总体要求:东北、黄淮海、中南地区(辽宁、吉林、黑龙江、河北、安徽、河南、山东、江西、湖南、湖北、广西)为生猪及产品调出区,要为全国稳产保供大局作出贡献,实现稳产增产;东南沿

海地

区(

天津

、江苏、浙江、广东、福建)为主销区,自给率要达到并保持在70%左右;

北京

、

上海

等特大城市要通过跨区合作建立养殖基地等方式保证掌控猪源达到消费需求的70%;西南、西北等地区(内蒙古、山西、

海南

、四川、

重庆

、贵州、云南、西藏、陕西、甘肃、青海、宁夏、新疆)为产销平衡区,要确保做到基本自给。各地要分解任务到县(市、区、旗),确保任务落实到位。

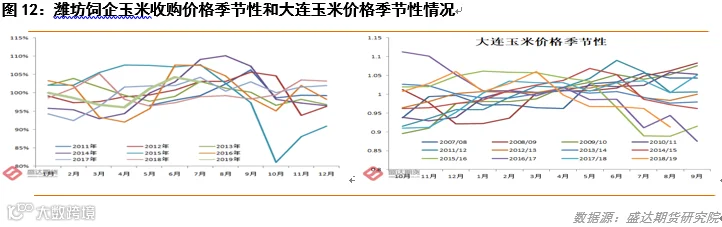

(四)玉米作为大宗粮食作物季节性波动特征明显

玉米每年收获期价格低迷而夏秋季“青黄不接”时价格相对高位的价格波动特性仍在。

(五)渠道库存低加大短期压力;一旦反转则会转为上涨助推力

目前,因疫情对行业信心打击严重;深加工、饲企、贸易商、烘干塔等各类主体大多保持明显同比偏低的库存;这加剧了收获期的价格压力。但是一旦某些意外因素(包括但不限于:协议后进口压力远低于预期、临储拍卖底价提高、养猪恢复

速度

超预期、恶劣天气造成减产预期等等)出现,信心恢复后,行业上述参与者开始建立库存,则会构成现货价格上扬的助推力。

五、期货市场一些建议

稳妥型投资者:可以等待明年元月阶段性协议签署,进口数量细节落地后,再据此考虑后续操作。

2005玉米合约,目前仍在年线之下运行。资金从进出场更便捷等

角度

考虑愿意投注其中。贸易企业等有大量库存的,后期可在测算自身成本基础上,在盘面价格提供超过现货贸易利润时,入市套保。

若后期进口细节公布后确实进口压力有限,在成本下沿日益清晰的前提下,卖出2005合约的看跌期权也是一种选择。

2009玉米合约,2019年12月20日盘中测试了年线支撑的有效性。认为下跌风险有限且后期或有题材众多的投资者可逢回调适量买入,等待后续题材的发酵。

05和09合约价差目前只有40多个点;而往常大致在80点左右;那无非说明,或者05合约低估或者09合约高估(实质还是担忧后期大量进口的冲击,我们维持压力有限的判断)。

近月走现实;远月走预期。总之,在玉米投资江湖丛林中,不同的投资者各自有各自的生存之道!

悲观者胜;乐观者赢!

【声明】内容源于网络

0

0

盛达期货

盛于理念,达于机会。致力于“最接地气”的商品研究,成熟的投研系统,完善的服务体系,让研究真正赋能变现。

内容

0

粉丝

0

关注

在线咨询

盛达期货

盛于理念,达于机会。致力于“最接地气”的商品研究,成熟的投研系统,完善的服务体系,让研究真正赋能变现。

总阅读

0

粉丝

0

内容

0

作者:孟金辉

作者:孟金辉 从业资格号:F3033796

从业资格号:F3033796

盛达期货 作者:孟金辉 从业资格号:F3033796

盛达期货 作者:孟金辉 从业资格号:F3033796