搜索

首页

大数快讯

大数活动

服务超市

文章专题

出海平台

流量密码

出海蓝图

产业赛道

物流仓储

跨境支付

选品策略

实操手册

报告

跨企查

百科

导航

知识体系

工具箱

产业园

更多

找货源

跨境招聘

DeepSeek

首页

>

回顾2019,展望2020: 贸易不确定性扰动市场情绪,原油基本面仍是主轴——盛达期货原油年报

>

回顾2019,展望2020: 贸易不确定性扰动市场情绪,原油基本面仍是主轴——盛达期货原油年报

盛达期货

2019-12-31

0

导读:作者:孙平 从业资格号:F3065230 一、回顾2019:逻辑线“两明一暗一地缘,运费做客串”(一)“两

作

者

:孙平

从业资格号:F3065230

一、回顾2019:逻辑线“两明一暗一地缘,运费做客串”

(一)“两明”

1.OPEC+减产

两个重要

时间

节点:2018年12月6-7日,OPEC+宣布减产120万桶/日,从2019年初开始执行至6月(2019年7月初宣布将该减产协议延长9个月至2020年3月)。2019年12月5-6日,OPEC+宣布在原有120万桶/日的减产基础上额外再减产50万桶/日。回顾2019年国际原油基本面供给侧,OPEC+两次宣布的减产是供给侧驱动油价上涨的主要因素。

2.

IMO2020新规

IMO2020年新规即国际海事组织规定从2020年开始航运船舶只能使用硫含量不超过0.5%的燃料,它低于目前最大3.5%的硫含量。该规定导致全球范围内各类炼厂、贸易商对低硫原油、中质馏分油的需求大增,是需求侧驱动油价上涨的主要因素。

(二)

“一暗”

先看一组数据,中国

11月进口原油4574万吨,相当于1113万桶/日,

环比

10月1072万桶/日增加0.5%

,同比

2018年11月原油进口量961万桶/日

增加

15.82%

。中国

1-11月进口原油4.6188亿吨,相当于1009万桶/日,较2018年

同期增加

10.4%

至

95.7万桶/日

。回顾

2019年,在全球各主要经济体充满贸易摩擦的经济氛围中,中国原油进口量创出记录高位,对全球原油需求的驱动可以说是起到了“中流砥柱”作用。

(三)

地缘政治

2019年最重要的原油地缘政治供给危机当属9月中旬的

沙特

核心石油设施被袭事件,此外还有利比亚内乱造成其境内主要油田和管道的“频繁”关停,伊拉克国内政治骚乱可能造成的其主要原油出口

港口

巴士拉的关闭。这些地缘政治危机事件对原油供给侧造成的短缺或短缺预期,是驱动原油价格风险溢价大涨的核心因素。

(四)

“运费做客串”

造成国际原油海运费价格上涨的因素包括IMO新规全球对低硫原油需求的增加,叠加先有

美国

制裁伊朗,后有美国制裁中国一大型油轮公司造成的油轮供给短缺,使得2019年全球主要原油贸易航线的油轮运费大幅高于往年。单就受IMO限硫令一项影响,据航运咨询公司Drewry预测全球航运业的成本将增加150亿美元,海运费用涨幅或将高达20%。

(五)小结

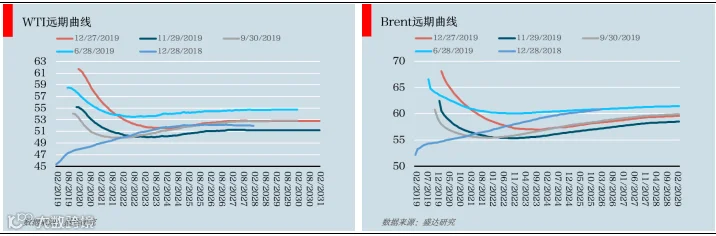

“两明一暗一地缘,运费做客串”对国际原油的影响不止是绝对价格的上涨,现货的升水溢价也大幅上行。

我们看2019年全年的WTI、Brent远期曲线价格走势,从开始的OPEC+主被动减产到地缘政治危机事件对供给侧的扰动,再到美国制裁全球大型产油国和油轮公司造成的油轮供给短缺,中间再隐含着中国原油进口需求的“一柱擎天”,两大基准原油的期现结构从年初的Contango,到Back,再到目前的深度Back结构。

如果还有人说OPEC+减产是“赔本赚吆喝”,那就要看“羊毛出在谁身上了”。

截至本文发稿,国际原油现货市场的升水溢价依旧维持高位企稳状态,就中国进口的几大

原油油种看,

俄罗斯

ESPO、西非杰诺、

巴西

卢拉的进口到岸价相较布伦特原油平

均升水达7美元。

二、展望2020:

(一)贸易不确定性仍将是影响原油需求侧的最大变量

2020年全球各经济体之间的贸易政策不确定性仍将存在,各主要经济体之间的贸易摩擦引发的不确定性使得企业投资将继续减少,制造业已陷入的衰退泥潭不能自拔。

据CPB World Trade Monitor数据显示,2019年第四季度全球贸易状况继续保持低迷,同比下降逾2%,创自2008年全球大萧条以来的最大跌幅。

全球贸易数据的低迷预计在20

20年将继续存在,对汽柴油,包括石脑油、航空煤油在内的成品油需求将继续造成抑制。

(二)贸易不确定引发的投资情绪乐观/悲观扰动将与原油基本面数据影响共存

2019一整年,驱动国际油价涨跌的最主要因素之一就是中美两国多轮贸易谈判引发的投资者风险偏好预期,这在十二月达到了顶峰,两国宣布达成第一阶段贸易协议。乐观的贸易磋商预期使得投资者将投资标的转向风险资产,反映到原油基本面持仓数据上就是投机性净持仓的大增。贸易磋商的乐观言论叠加因OPEC+主被动减产和地缘政治危机造成的现货短缺使得全球三大基准原油Brent、WTI、Dubai期现结构从19年下半年开始的Back结构向现在的深度Back结构转变,最直接的影响就是风险厌恶型的各类基金公司投资多头进场,赚取Back结构下套利移仓收益,近一步驱动原油Back结构和绝对价格上涨。

此外,贸易乐观情绪和基于基本面对原油价格的预判在持仓数据已分化,乐观情绪推动投机者的投机性持仓在

2019年末大增,而

与

此相反的是原油产业机构的套保头寸也大增。

目前乐观情绪对国际原油价格的支撑和原油基本面季节性疲弱两者对油价的影响力都已达到最大,接下来的2020年,要么是乐观情绪继续加码推动油价,要么是原油再次

回归自身的基本面。

(三)贸易不确定性扰动市场情绪,原油基本面仍是主轴

通过以上分析,我们预计2020年尤其是上半年国际原油需求侧将无亮点可言,供给侧方面,OPEC+减产的同时,非OPEC原油供给的增量也将持续存在,以美国页岩油为主的非OPEC产油国的原油供给将充当核心的边际增量。

2020年贸易情绪对国际原油价格的影响,投资者乐观情绪驱动油价上涨已在2019年年底完成“买预期”阶段,至于最核心的第一阶段协议文本细节、签字、执行,现在两国是“一议各述”,注意2020年尤其是一季度“预期泡沫的破灭”。

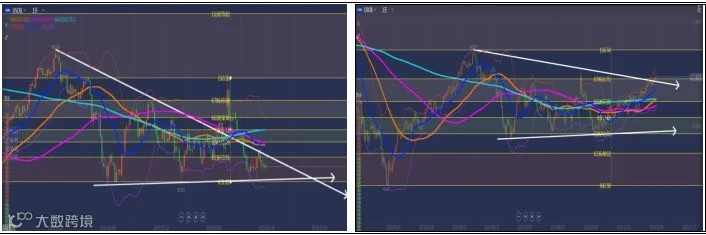

(四)技术分析

从技术形态判断,短期看美原油期货正处于多头形态,但

K线和均线已发散,技术指标也已背离,且上涨

量能萎缩,国际原油价格WTI有下行风险。

三、总结:

展望2020年,影响油价的主逻辑线“两明一暗一地缘,运费做客串”我们认为还会保持。OPEC+的口头减产仍在,变量是伊拉克、尼日利亚等国的协议执行力度,以及非OPEC凝析油产量豁免的额度和之后的去向。中国原油进口方面,2019年中国巨量进口这条“暗线”鲜少受到关注,预计2020年在国际上将会有更多的目光聚焦在这方面,变量是虽然中国没有公布其的石油战略储备规模,但曾有中国官员表示中国已有大约80天的原油储备。如果按照这个数据推导,中国将在2020年上半年达到IEA的建议90天的水平,问题是在这之后中国是否将停止增加库存储备。此外中国官方已向其国内私营炼厂下发的2020年第一批原油进口配额同比2019年增加8%。需注意的是,中国商务部曾表示,2020年中国非国有炼厂的原油进口配额将与2019年相同。运费方面,美国对中国一油轮运输企业的制裁豁免已延长至2020年2月初,再考虑到美国对伊朗的严格趋紧制裁,2020国际原油海运市场仍将供需不平衡。最核心的贸易情绪方面,2020年预计较悲观。综上,我们预判2020年上半年国际原油价格有下行风险,第一季度下方支撑位美原油WTI52美元/桶,二季度下方支撑位是45美元/桶。

【声明】内容源于网络

0

0

盛达期货

盛于理念,达于机会。致力于“最接地气”的商品研究,成熟的投研系统,完善的服务体系,让研究真正赋能变现。

内容

0

粉丝

0

关注

在线咨询

盛达期货

盛于理念,达于机会。致力于“最接地气”的商品研究,成熟的投研系统,完善的服务体系,让研究真正赋能变现。

总阅读

0

粉丝

0

内容

0

作者:孙平

作者:孙平 从业资格号:F3065230

从业资格号:F3065230

盛达期货 作者:孙平 从业资格号:F3065230

盛达期货 作者:孙平 从业资格号:F3065230