搜索

首页

大数快讯

大数活动

服务超市

文章专题

出海平台

流量密码

出海蓝图

产业赛道

物流仓储

跨境支付

选品策略

实操手册

报告

跨企查

百科

导航

知识体系

工具箱

产业园

更多

找货源

跨境招聘

DeepSeek

首页

>

山东深加工,饲企再入轮流涨价模式;期货高点上移——盛达期货玉米和淀粉月报20200330

>

山东深加工,饲企再入轮流涨价模式;期货高点上移——盛达期货玉米和淀粉月报20200330

盛达期货

2020-03-30

0

导读:一、国际市场1、南美天气美国中西部下周相对较为干燥,周末有少许降水,雨量不大。未来5天巴西大部分产区降水低于

一、国际市场

1、南美天气

美国

中西部下周相对较为干燥,周末有少许降水,雨量不大。

未来5天

巴西

大部分产区降水低于平均水平,可能会给过于干旱的巴西南部再添作物压力。而

阿根廷

在本周末之前降水都较为分散,预计中部地区雨量适宜,有助于作物的后期灌浆,但其他产区雨量有限并气温偏高。

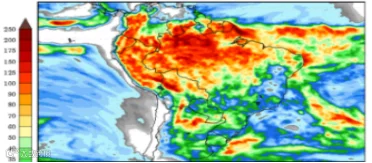

图1.1:南美天气情况

数据源:盛达期货研究院

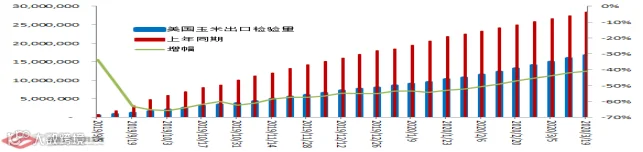

2、美玉米价格本周反弹

USDA

:截至

2020

年

3

月

19

日当周,美国玉米出口检验量为

816,634

吨,前一周

985,206

吨。

2019

年

3

月

21

日当周,美国玉米出口检验量为

996,165

吨。本作物年度迄今,美国玉米出口检验量累计为

16,749,635

吨,上一年度同期

28,420,738

吨。

同比减少

1167

万吨,降幅

41.07%

。

图

1.2

:美玉米出口情况

数据源:盛达期货研究院

截至3月

19

日当周,美国

2019-20

年度玉米出口净销售

1,814,300

吨,

2020-21

年度出口净销售

82,900

吨。当周,美国

2019-20

年度玉米出口装船

846,000

吨。

EIA:截止到

3

月

20

日当周,乙醇平均每天生产

100.5

万桶,周环比下降

2.9%

,年同比上涨

3.08%

。乙醇库存量

2414

万桶,周环比下降

1.86%

,年同比下降

1.26%

。

据外媒报道:中国将买8亿美元的美国产乙醇。

图

1.3

:

CME

玉米

12

月合约价格走势

数据源:盛达期货研

究院

乙醇需求疲弱+今年面积有望大增等多重利空,并未挡住美玉米期货价格低位反弹。

二、国内市场

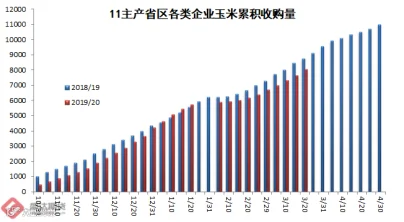

1、主产区玉米收购量同比下降;今年在追赶去年进度

截至

3

月

20

日,黑龙江、山东等

11

个主产区累计收购玉米

8,032

万吨,同比减少

720

万吨。

11

月

5

日至

3

月

20

日小计

28

个收购期玉米收购量

7561

万吨同比降

191

万吨。

图

2.1

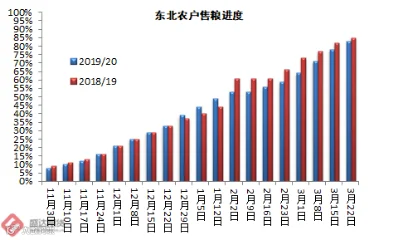

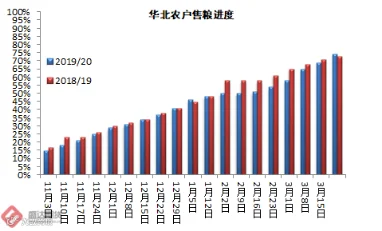

:主产区玉米收购进度情况

数据源:盛达期货研究院

截至3月

22

日,农户售粮进度,东北

83%

,同比慢

2

个百分点;华北74%,同比快

1

个百分点。

2、东北局部抢粮热度有所衰减;山东饲企+深加工轮流抬价,周末加剧

在预期临储拍卖底价提高以及储备轮入等利好因素支撑下,贸易主体囤粮热情仍较高,基层余粮快速下降,玉米市场整体行情表现抗跌。新冠疫情全球爆发甚至促使部分人士有了自己囤粮的念头。

东北:春分过后,气温回升加速,基层种植户开始为春耕备耕准备,变现需求增加,基层售粮进度约7成多,剩余粮源品质较好,易于保管,种植户要价相对坚挺,贸易商等收购主体建库收粮意愿坚挺,对行情形成提振。气温回到零度以上,地趴粮储存难度进一步加大,农民卖粮积极性增加,多数地区余粮已经见底,基层玉米售粮进度加快,深加工企业库存已得到相应恢复,提价采购积极性下降。

港口

和销区玉米价格倒挂,贸易商走货利润下降,目前部分持粮贸易商收购趋于谨慎。东北领涨全国之后,高位后心态略有变化,变得相对谨慎起来。

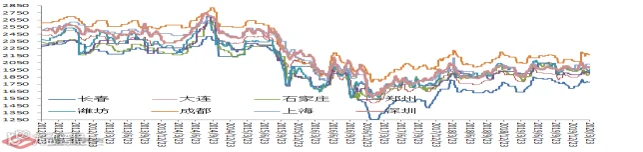

图

2.2

:玉米价格情况

数据源:盛达期货研究院

华北:

物流

政策扶持,新粮外运加速,种植户售粮数量明显增加,而天气转暖玉米水分降低,饲养回暖预期对市场心态形成支撑,贸易商建库存情绪高涨,深加工企业因加工利润进一步被压缩,大部分深加工企业多以随用随采为主,态度相对谨慎。经历一轮下跌后迎来反弹,多数企业上调玉米收购价。由于周四阴雨天气影响到车量有所减少,带动周五玉米价格大范围上调。贸易商看涨气氛较浓,建库意愿增强。预计近期企业收购价格将随着企业到货量变化灵活调整。周末期间,涨价模式延续,甚至幅度有所增加!

南方销区:

部分大型饲料企业逐步有补库行为,有陆续增加优质玉米库存的意向

,但一般

质量

的玉米整体市场供应依旧充裕,价格保持相对低位,饲料企业维持随用随采为主。据悉,

南方饲企采购了大量高粱、大麦等替代品,为了数月或会大量到港。

港口:北方港口集港新粮水分偏大,且优质粮比重较小,但东北产地余粮持续减少,贸易主体收购建库意愿不减,集港成本保持高位,其中

锦州

港周比上涨20元

/

吨。南方港口内贸玉米库存持续下降,南北倒挂持续,成本对价格支撑明显,其中蛇口港周比上涨

20

元

/

吨。

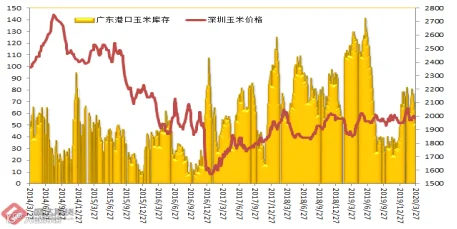

3、北港到货量增价涨;南港库存恢复价格有涨

3

月

20

日,北方四港玉米库存

284.7

万吨,环比增

33.6

万吨。

3

月

27

日,广东港口内贸玉米库存

46.9

万吨。外贸玉米库存

6.5

万吨。

图

2.3

:北方和南港港口库存与玉米价格

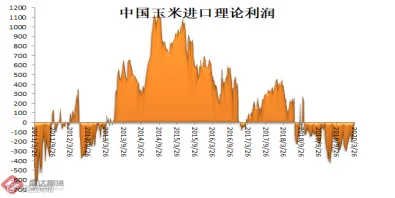

数据源:盛达期货研究院

目前,南北港价差在50元

/

吨。理论上进口美国玉米理论利润

-31

元/吨。

图

2.4

:南北港价差与理论进口利润

数据源:盛达期货研究院

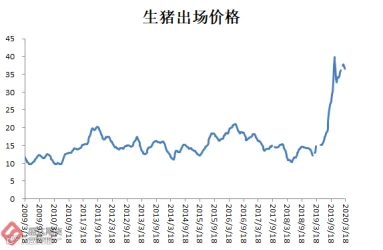

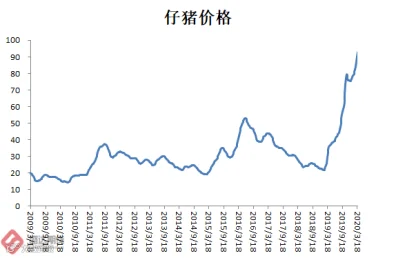

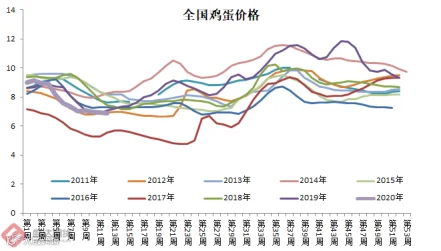

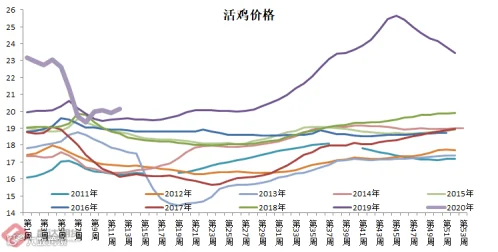

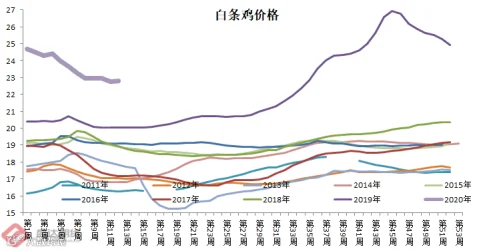

4、活猪、猪肉、牛羊肉、鸡蛋价跌,仔猪、活鸡、白条鸡价涨,生鲜乳、配合饲料价平;本周无新增疫情

3月份第

3

周,活猪、猪肉、牛羊肉、鸡蛋价格下降,仔猪、活鸡、白条鸡价格上涨,生鲜乳、玉米、豆粕、配合饲料价格持平。本周没有新增非洲猪瘟疫情。

生猪价格。全国活猪平均价格36.16元

/

公斤,环比下降

0.9%

,同比上涨

141.5%

。全国猪肉平均价格

56.91

元

/

公斤,环比下降

1.5%

,同比上涨

136.3%

。全国仔猪平均价格

92.87

元

/

公斤,环比上涨

3.1%

,同比上涨

191.0%

。

图

2.3

:生猪、二元母猪、仔猪价格情况

数据源:盛达期货研究院

鸡蛋价格。河北、辽宁等10个主产省份鸡蛋平均价格

6.87

元

/

公斤,环比下降

1.0%

,同比下降

3.1%

。全国活鸡平均价格

20.14

元

/

公斤,环比上涨

1.2%

,同比上涨

3.0%

;白条鸡平均价格

22.79

元

/

公斤,环比上涨

0.1%

,同比上涨

13.6%

。商品代蛋雏鸡平均价格

4.25

元

/

只,环比上涨

2.4%

,同比上涨

21.1%

;商品代肉雏鸡平均价格

4.75

元

/

只,环比上涨

4.6%

,同比下降

3.8%

。

图

2.4

:鸡蛋、活鸡、白条鸡价格情况

数据源:盛达期货研究院

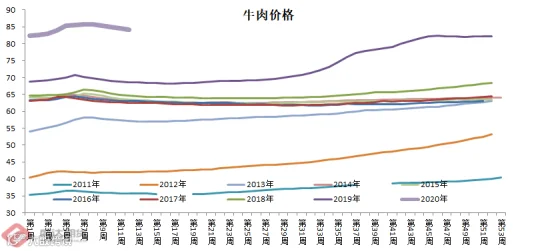

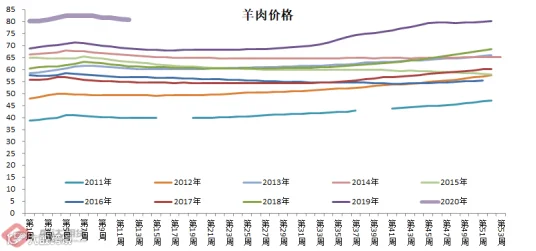

牛羊价格。全国牛肉平均价格84.21元

/

公斤,环比下降

0.4%

,同比上涨

22.8%

。全国羊肉平均价格

80.95

元

/

公斤,环比下降

0.3%

,同比上涨

17.6%

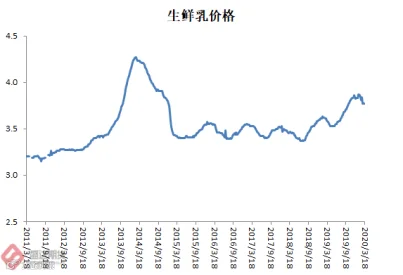

。生鲜乳价格。内蒙古、河北等

10

个奶牛主产省(区)生鲜乳平均价格

3.77

元

/

公斤,与前一周持平,同比上涨

5.3%

。

图

2.5

:牛肉、羊肉、生鲜乳价格情况

数据源:盛达期货研究院

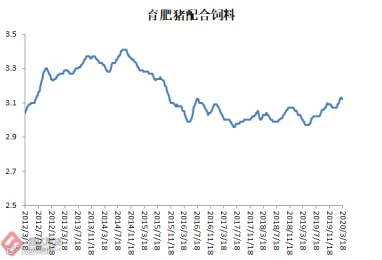

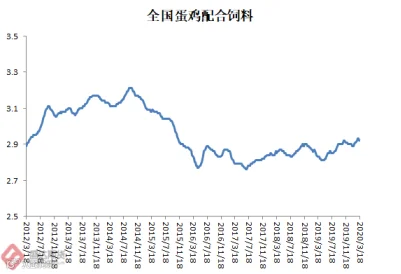

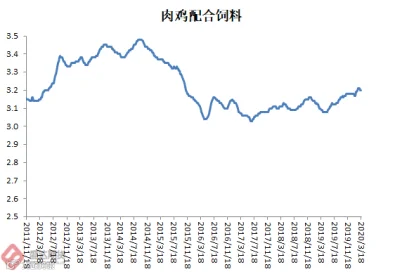

饲料价格。育肥猪配合饲料平均价格3.12元

/

公斤,肉鸡配合饲料平均价格

3.20

元

/

公斤,蛋鸡配合饲料平均价格

2.92

元

/

公斤,均与前一周持平,同比分别上涨

4.3%

、

3.6%

和

3.2%

。

图2.6:育肥饲料猪、蛋鸡料、肉鸡料价格情况

数据源:盛达期货研究院

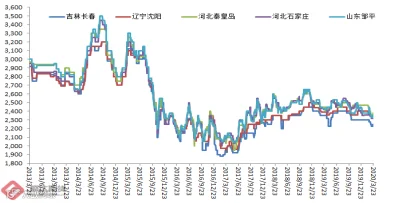

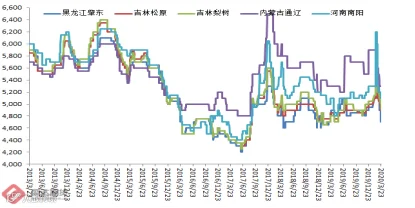

5、淀粉&副产品价格现成本推动型上扬

本周,3月

25

日,黑龙江

绥化

玉米淀粉

2230

元

/

吨,

吉林

四平

2300

元

/

吨,辽宁

铁岭

2360

元

/

吨,周环比均持平;河北

邢台

2350

元

/

吨,周环比上涨

20

元

/

吨;山东

滨州

2370

~

2380

元

/

吨,周环比上涨

40

~

50

元

/

吨。

本周,副产品价格有所反弹。

图

2.7

:玉米淀粉和副产品价格变动情况

数据源:盛达期货研究院

本周,山东滨州玉米淀粉理论加工利润-50元

/

吨,周环比增加

20

元

/

吨,月环比减少

96

元

/

吨;吉林

长春

-25

元

/

吨,周环比增加

16

元

/

吨,月环比减少

91

元

/

吨。预计亏损仍将持续。

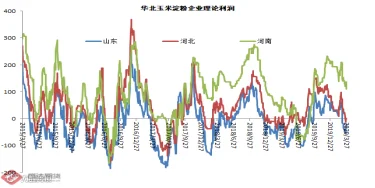

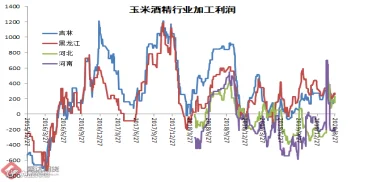

只有河南理论利润为正

。

图

2.8

:玉米淀粉行业理论利润情况

数据源:盛达期货研究院

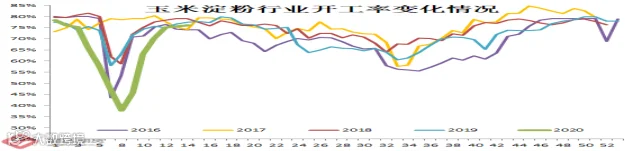

本周,东北大中型企业开工率为69%,周环比增

4

个百分点;华北开工率为

78%

,周环比提高

1

个百分点。

图

2.9

:玉米淀粉行业开工率情况

数据源:盛达期货研究院

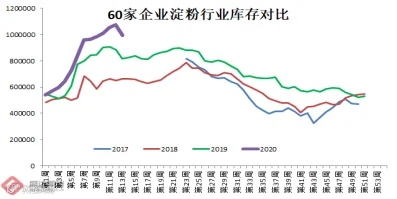

本周60家企业行业库存达

99.51

万吨,较上周降

7.36%

,较上月同期增

9.23%

;较上年同期增

22.1%

。据天下粮仓网

82

家调查数据:玉米淀粉企业淀粉库存总量达

102.87

万吨,较上周降

7.28%

,较上月同期增

1.6%

;较上年同期增

16.3%

。

行业和下游库存都有明显的下降,表明需求在恢复。

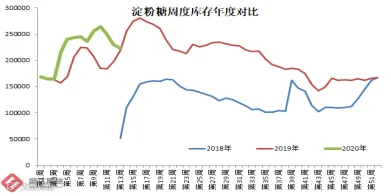

图

2.10

:玉米淀粉企业库存与淀粉糖库存和价格情况

数据源:盛达期货研究院、天下粮仓

国内疫情控制越来越好,下游需求恢复,库存下降,后期应继续有成本推动型淀粉上涨。

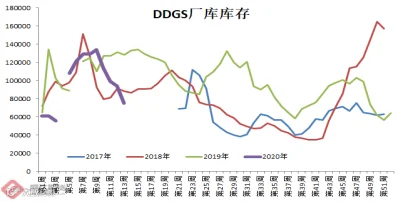

6、玉米酒精价格偏弱;DDGS偏强

本周,3月

26

日,黑龙江肇东玉米酒精(普级,含税价)出厂价

4700

元

/

吨;吉林四平

4900

元

/

吨,山东

潍坊

5300

元

/

吨,河南

南阳

5100

元

/

吨,部分地区比上周下降

50

~

100

元

/

吨,均比上月同期下降

200

~

600

元

/

吨,比上年同期高

50

~

100

元

/

吨。

图

2.11

:中国玉米酒精价格与

DDGS

库存情况

数据源:盛达期货研究院

本周,国产DDGS价格继续回暖。国内高脂

DDGS

主流价格

1800-1850

元

/

吨,部分较上周涨

50-100

元

/

吨;低脂

DDGS

主流

1700-1760

元

/

吨,较上周涨

30-50

元

/

吨。

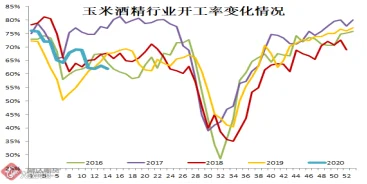

图

2.12

:玉米酒精行业开工率与利润情况

数据源:盛达期货研究院

本周,东北酒精企业开工率 76%,周环比提高

2

个百分点,华北酒精企业开工率

48%

,周环比提高

6

个百分点。

预计玉米酒精价格一段时期内将继续弱势运行!豆粕挺住+库存回落,国产

DDGS

价格有望继续偏强。

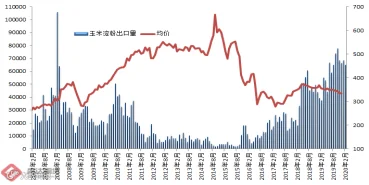

7、玉米淀粉出口猛增、淀粉糖出口小幅增加、泰国旱灾导致中国木薯淀粉进口大降

据

海关数据

显示:20年

1-2

月中国出口玉米淀粉小计

13.34

万吨,较上年同期增幅

74.53%

;较过去

5

年同期均值猛增

284.42%

。

若按照前2个月月均出口量

6.67

万吨推算,则

2020

年玉米淀粉总出口量在

80.05

万吨,增幅

13.68%

。

在国内重重压力中,行业人

共同努力,再创出口佳绩。不过行业反馈,3月受新冠疫情影响,出口不畅。我们会继续关注海关数据,及时反馈最新情况。

图

2.13

:中国玉米淀粉出口情况

数据源:盛达期货研究院

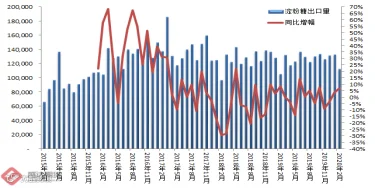

20

年

1-2

月中国出口淀粉糖小计

24.55

万吨,较上年同期增幅

5.01%

;较过去

5

年同期均值增

10.45%

。若按照前

2

个月淀粉糖的各个品种各自月均出口量来推算,则

2020

年淀粉糖总出口量在

147.28

万吨,降幅

3.04%

。

图

2.14

:中国淀粉糖出口情况

数据源:盛达期货研究院

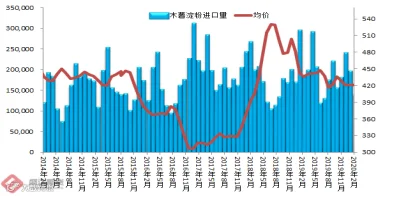

2

020年

1-2

月,我国进口木薯淀粉

33.29

万吨,同比降

30.28 %

。若按照前

2

个月月均进口量

16.6

万吨推算,则

2020

年木薯淀粉总进口量在

199.72

万吨,降幅

14.33%

。泰国农经办公布的

2020

年第

1

季度农业经济数据

报告

称:该国农业经济同比萎缩主要来自干旱影响,导致多个农产品出现减产,其中木薯减产

5.4%

。

图

2.15

:中国木薯淀粉进口情况

数据源:盛达期货研究院

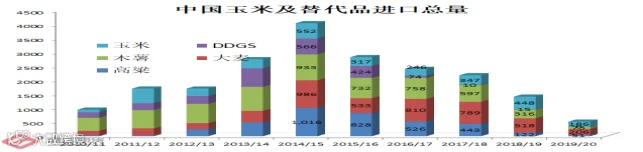

8、玉米及替代品进口总量仍处于减速通道;但是4、5月份高粱大麦将集中到港

海关数据显示:2020年

1-2

月我国进口玉米

93.23

万吨、进口高粱

30.17

万吨、进口大麦

73.72

万吨、

DDGS 0.75

万吨、进口木薯

37.92

万吨。

19/20

年度的前五个月,中国玉米及替代品进口

522.48

万吨,这样推算全年大致在

1254

万吨,同比下降

11.63%

。后面

7

个月,中国玉米及替代品进口量有望大增。

图

2.16

:玉米及替代品进口情况

数据源:盛达期货研究院

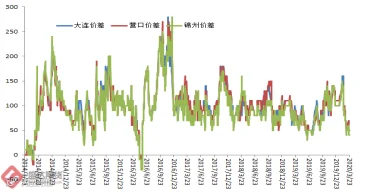

9、本周现货东北缓涨、山东急涨;期货高点上移

本周,东北涨势暂缓。华北山东饲企+深加工轮流涨价,周末加速。

在玉米自身基本面(季节性卖压、饲用需求不振、进口威胁等等)+外围的重重利空中,玉米现货和期货都涨幅不低。饲用需求不像很多预期的那么差,新冠疫情导致压栏;季节性卖压华北已过,东北是否还有市场还在掂量。后期的利空,或许只能指望中国进口玉米、高粱、

DDGS

等超预期了。

市场讲述各式各样花式繁多的利空因素,讲了几个月了,现货和期货价格却在各种利空中涨来这么多!

并且,

各种政策性支持加码

+

养猪利润相对丰厚

+

疫情迫使部分农民工留家而非返城打工,个人觉得后期养猪恢复的

速度

和程度将超出市场想象!

图

2.17

:

大连

玉米

2005

与

2009

合约价格

数据源:盛达期货研究院

05

合约不断移仓至

09

,

09

玉米已成主力合约。

05

玉米本周强力上破年线。

05

玉米合约在

1900

左右支撑目前仍有效。

本来很多人觉得

05

合约会期现回归,但是从未想过是现货涨价带动期货涨价的回归。

05

淀粉也受压于年线。

05

玉米和

09

淀粉合约本周如我们预期一样上破年线。

09、

2101

玉米年线支撑良好。

09

合约技术支撑可分别参考

2000

一线或者

1980

一线。

国外新增疫情的不断出现,或会增加全球经济增速的担忧。期货价格或仍将面对大的利空氛围的压力。

图

2.18

:大连玉米淀粉

2005

与

2009

合约价格

数据源:盛达期货研究院

淀粉虽然行业库存高企,但行业没有太多杀价的欲望;千万不能仅仅看一个数据就凿空淀粉。

诚然,淀粉行业本身需求不振库存高企;但是后期有望走出成本推动型上扬。

危机危机—市场机会还是存在的

从基本面

角度

,玉米未来仍可期:

1、深加工需求中的靓点或许来自于淀粉制作医药、饮料需求、玉米制作消毒酒精需求。

2、玉米饲用需求增加有新驱动。饲用需求或有超预期的(速度和幅度)恢复。

因担忧城市的疫情,很多农民工不愿意返城打工,且2019年留在家乡从事畜牧养殖的亲友中有着暴利传说。目前可以说是热情空前高涨。据行业反馈:最近咨询要转到养猪业的人持续增加。不过,仔猪是一猪难求。目前猪场

30

斤的仔猪,基本上没有低于

1500

的了。散户

20

斤的小猪,多在

1200

以上。保本成本再度向

10

元靠拢。

本次暴跌或许有点类似系统性风险的感觉。谨记,这样的背景下,玉米期货下跌应该持续

时间

很短,或许仅仅只有2—

3

天。一旦出现下影线较长的情况,

09

或者

01

合约大概率见底。

疫苗的消息或许会在各种媒体的宣传下,利于养猪信心的恢复。

因此,本次回调或许短期下跌到位后,

09

或者

2101

合约投资价值凸现。目前,

09

玉米合约年线位于

1948

元

/

吨左右(

年线支撑不断悄然抬升

)。

【声明】内容源于网络

0

0

盛达期货

盛于理念,达于机会。致力于“最接地气”的商品研究,成熟的投研系统,完善的服务体系,让研究真正赋能变现。

内容

0

粉丝

0

关注

在线咨询

盛达期货

盛于理念,达于机会。致力于“最接地气”的商品研究,成熟的投研系统,完善的服务体系,让研究真正赋能变现。

总阅读

0

粉丝

0

内容

0

数据源:盛达期货研究院

数据源:盛达期货研究院

盛达期货

数据源:盛达期货研究院

盛达期货

数据源:盛达期货研究院