后市展望

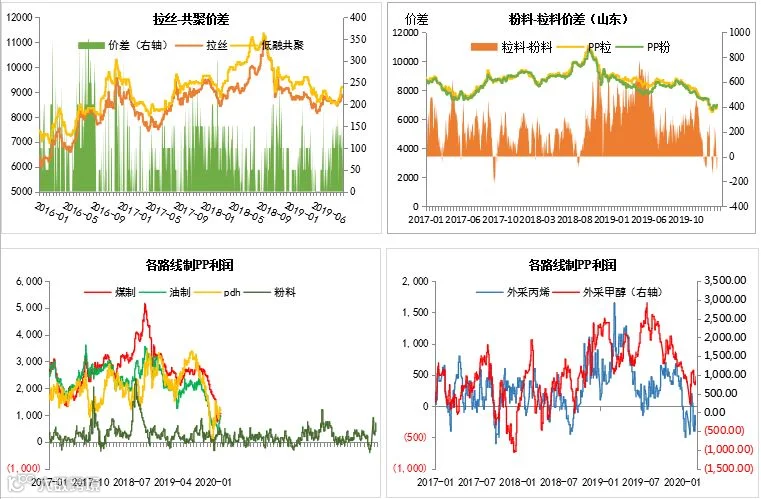

昨日盘面小幅波动,盘整为主。当前聚丙烯主要矛盾就在于整体高库存VS成本端支撑。库存方面,上游去库速度放缓,前两周快速降库的利好支撑逐渐消失,而这部分看似消化了的库存其实是由显性转为隐形,货权转移到了下游手中,在开工并较好恢复情况下,整体库存其实是没有被消化的,这种情况下,若原料价格上调,短期内再次补库的动力不足。再来看成本端,油制成本大约5950元/吨,煤制成本在5850元/吨左右,mto由于近期甲醇低价导致利润较好,3月5日山东丙烯单体价格在6600元/吨,华东在6400元/吨,亏损更为严重。成本端是近期行情一个底部的支撑,但是走到成本下方可能很低。

行情分析

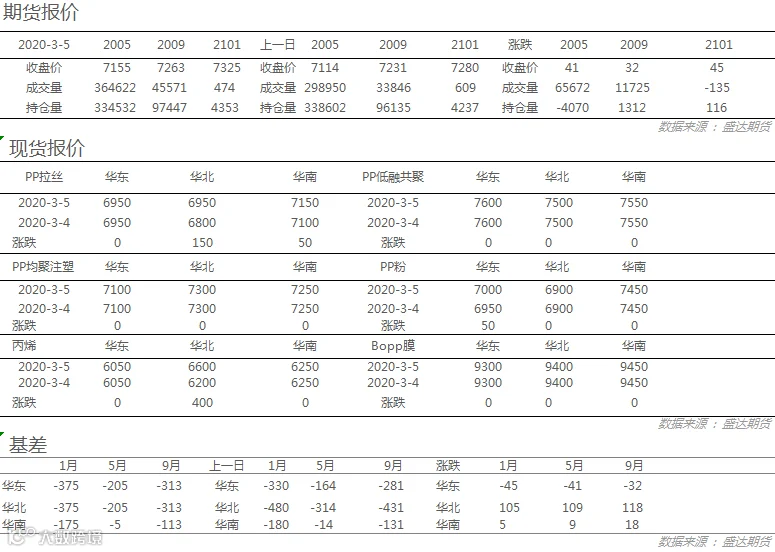

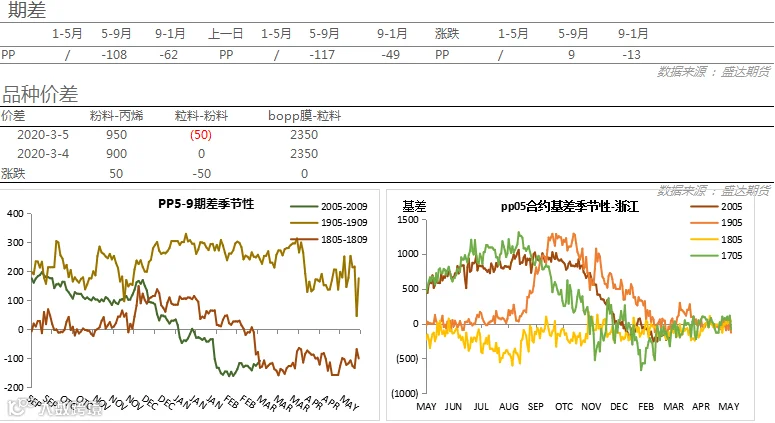

聚丙烯2005合约收于7155,涨73元/吨,涨幅1.03%;2009合约收于7263,涨59元/吨,涨幅0.82%;主力合约基差收于-205,基差再度走弱,5-9月差contango结构走弱,收于-108。

市场资讯

1、东华能源关闭了位于江苏张家港年产量60万吨的PDH机组和下游年产量40万吨聚丙烯(PP)装置,为期约一个月。卫星石化关闭了位于浙江嘉兴年产量45万吨的PDH第一机组,以及衍生的48万吨/年丙烯酸产能,维护时间约为15天,其它两个PP机组(产粉料)的产量保持为30万吨/年。