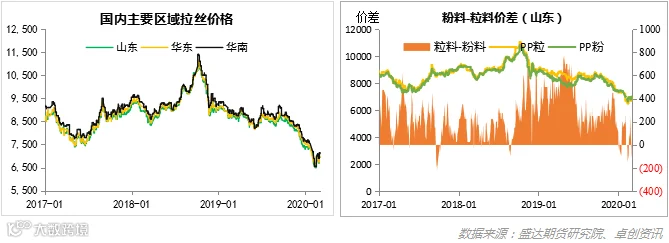

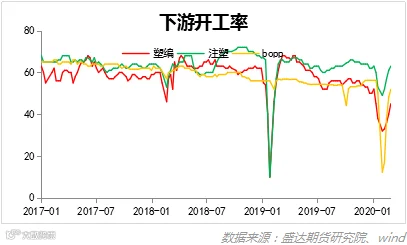

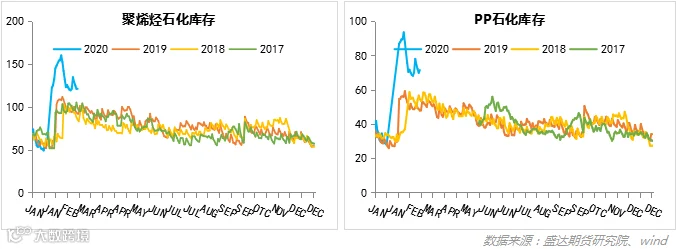

本周行情摘要

本周新冠肺炎疫情在全球持续蔓延,市场恐慌情绪高涨;伊朗、意大利、韩国,日本以及欧洲多国确诊病例激增;全球确诊病例已经突破10万例;美联储宣布紧急降息50个基点,为2008年金融危机以来首次;韩国乐天化学大山工厂发生爆炸,对市场形成一定冲击;3月6日,OPEC与俄罗斯谈崩,俄罗斯拒绝支持进一步减产以应对卫生事件的影响,OPEC决定取消对其自身产量的所有限制,油价罕见大幅暴跌。能源化工类中,受国际油价拖累,原油继续探底,PP领涨,周涨幅近5%。

盛达期货

盛达期货

本周行情摘要

本周新冠肺炎疫情在全球持续蔓延,市场恐慌情绪高涨;伊朗、意大利、韩国,日本以及欧洲多国确诊病例激增;全球确诊病例已经突破10万例;美联储宣布紧急降息50个基点,为2008年金融危机以来首次;韩国乐天化学大山工厂发生爆炸,对市场形成一定冲击;3月6日,OPEC与俄罗斯谈崩,俄罗斯拒绝支持进一步减产以应对卫生事件的影响,OPEC决定取消对其自身产量的所有限制,油价罕见大幅暴跌。能源化工类中,受国际油价拖累,原油继续探底,PP领涨,周涨幅近5%。