搜索

首页

大数快讯

大数活动

服务超市

文章专题

出海平台

流量密码

出海蓝图

产业赛道

物流仓储

跨境支付

选品策略

实操手册

报告

跨企查

百科

导航

知识体系

工具箱

产业园

更多

找货源

跨境招聘

DeepSeek

首页

>

NCP下崩溃的终端需求——盛达期货甲醇周报20200210

>

NCP下崩溃的终端需求——盛达期货甲醇周报20200210

盛达期货

2020-02-10

1

导读:注意由于新型冠状病毒肺炎(以下简称NCP)影响,资讯网站尚未完全开工,数据、信息也不到位,本周甲醇周报简单介

注意

由于新型冠状病毒肺炎(以下简称

NCP

)影响,资讯网站尚未完全开工,数据、信息也不到位,本周甲醇周报简单介绍疫情对甲醇带来的影响。

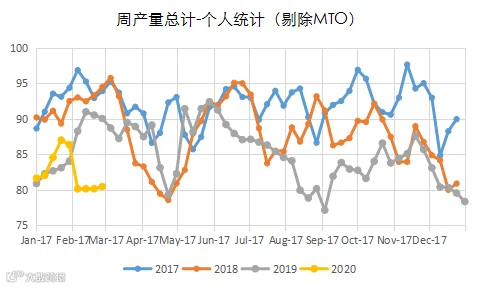

行情回顾

消息解读:

春节假期

NCP

影响范围较为广泛,程度也较为严重,截止本文发稿前,全国确诊人数

37287

,疑似

28942

,重症

6188

。国家法定工作日原本应于

2月3日完全复工,后都不同程度推迟,或者在家办公,最早也不得早于明日2月10

日前开工。不过按照目前新增确诊人数来看,虽然相比前两周开始放缓和下降,但新增人数仍在高位,累计人数仍在快速上升。这便使得企业开工情况不能迅速恢复,甚至有更加从严趋向。笔者所在的浙江省是除湖北外的第三大疫区,确认人数

1075

,目前各市都采取了封小区的举措,采购物资每户限最高频率隔天限一人外出。对于未经审批企业开工,要刑事问责。

上周也写过一篇

NCP

下化工行情如何演绎的文章。文中提到

物流

和需求的影响较大,对化工品种沥青利多,而对

PTA

和聚烯烃利空。本周行情也交易了这个逻辑。而甲醇,作为空间分布广泛、下游分布分散的典型代表,影响也较大。据了解,山东车辆本周仅可凭借通行证在省内甚至地级市内通行,使得作为消费大省,无法满足。迫使产区甲醇工厂开工率大幅下滑,来匹配自己的出货情况。

作为最大消费比重,约占一半的下游

MTO

工厂,也因为物流和仓储问题不同程度降负。而

MTO

工厂产品主要是聚烯烃和乙二醇,针对的聚酯工厂和塑料制品工厂,都是中小企业,这部分停工,使得

MTO

成品库存创下同期历史新高。而

MTO

的利润也处于亏损边缘甚至亏损。这也使得甲醇因外盘带来的利多也在被逐渐侵蚀,作为很多机构多头配置的理由在逐渐减弱。

期现货分析

本周化工板块春节后第一个交易日都以跌停板开盘和收盘,而后在央行不断逆回购等释放流动性举措下连续高走,周线拉出长下影线。但每个品种几乎都在走各自基本面反套格局。

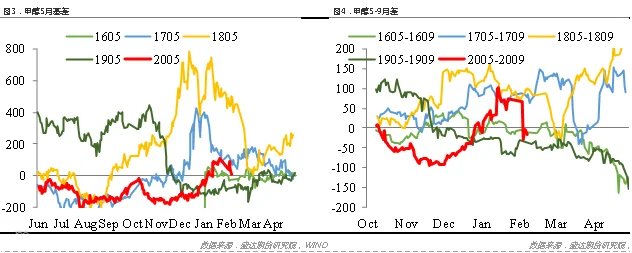

甲醇主力合约

MA005

收于

2134

,相比春节前最后交易日下跌

-123

(

-5.45%)。

港口

现货约2140

元

/

吨。基差也从节前约

+100

到平水附近。

59

月间价差收于

-16

,与春节前相比走弱了

-90

。

山东报价

2050

出厂

2180

送到,西北

1600

附近。

由于物流目前无法顺畅流通,所以现在的价格仅做参考,并且实际成交较少,即便有跨区域价差意义也不大。

成本分析

当下盘面给出

2130

附近的价格,如果后期物流顺畅,则意味着从西北流入华东的价格约在

1600

以下。这个价格在

2019

年差不多测过,快接近大部分西北煤制甲醇企业的现金流成本,会造成西北甲醇工厂大面积降负甚至停车。在进口问题尚未解决情况下,假设

MTO

不检修情况下,盘面价格有成本支撑。

供应分析

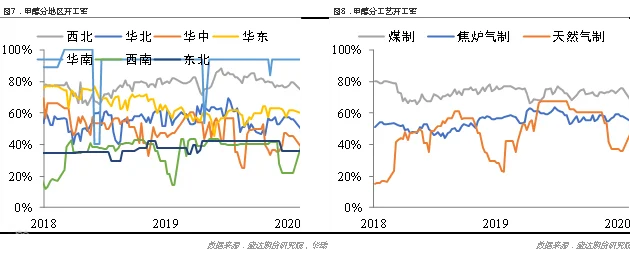

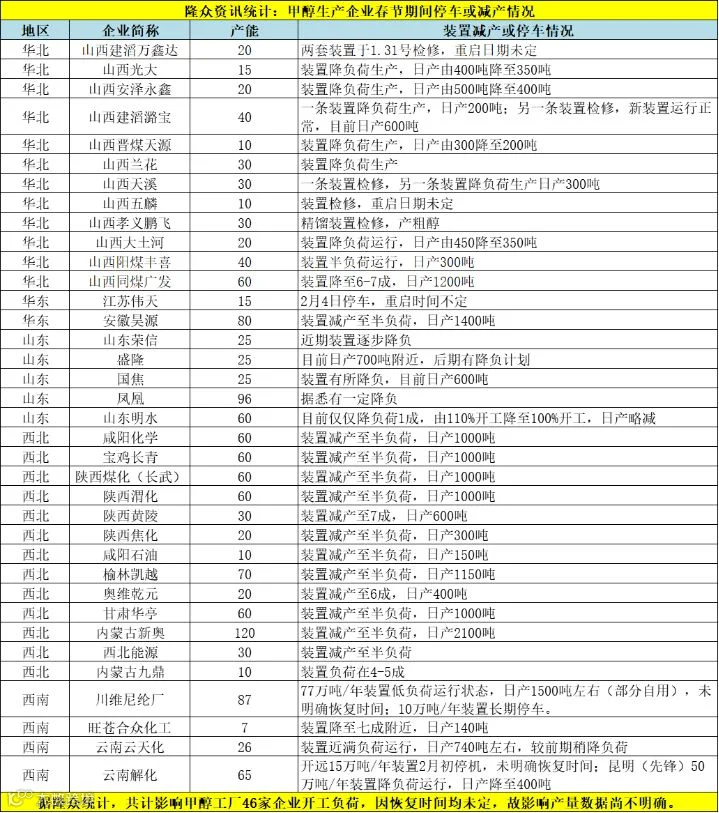

国内:

根据华瑞数据显示,国内甲醇工厂开工率

63.77%,相比节前降2.7%。其他资讯网站开工率也都下降,但因为有产能基数调整,本周参考华瑞信息。

具体到装置,根据金联创资讯,“就各地开工情况来看,涨幅主要体现在华东、华中、东北及西南,华东晋煤恒盛恢复;西南川维1月23日负荷提升至正常水平;而华北、山东及西北地区开工略有下滑,其

中山

西万鑫达、五麟及孝义鹏飞停车;山西天溪、华昱、宏源、璐宝及同煤陆续降负;山西焦化煤气不足装置短厅后低负荷运行;因疫情影响,2月初,

咸阳

化学、陕西润中清洁能源、陕西长青、陕西

榆林

凯越、西北能源及内蒙古九鼎陆续降负;其余地区开工维持稳定。”

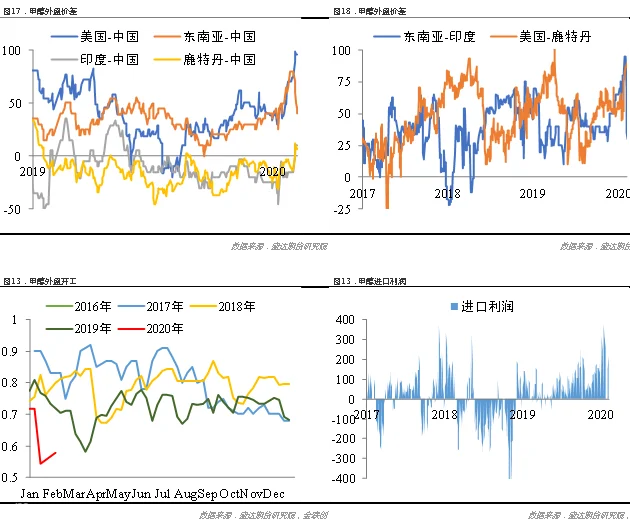

国际:

国际装置与节前相似,伊朗因为原料天然气问题仍然停机,虽然中途试图重启,但问题尚未完全解决。

东南亚

方面也在停车中。这使得二三月进口情况不会宽松,加上中国相比于全球,甲醇价格处于洼地。也是上文提到,期货标的存在低估的原因之一。

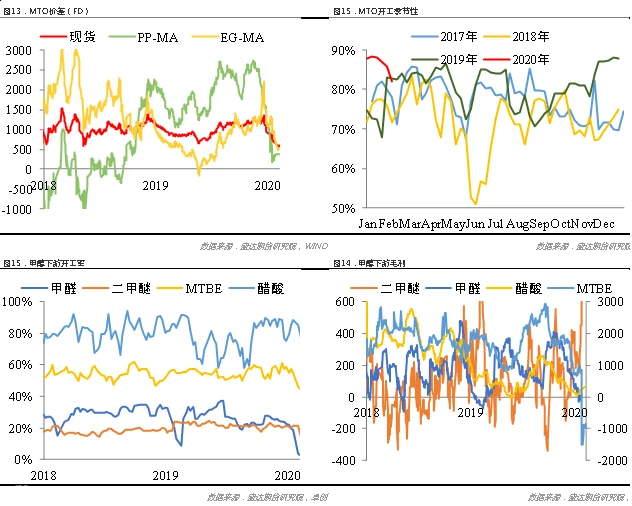

需求分析

MTO

利润因聚烯烃和

MEG

价格在浙石化和恒力两套民营大炼化春节投产背景下,价格惨不忍睹,使得

MTO

利润被动缩窄至成本线。同时仓储物流原因产成品大量累积。

MTO

都出现了不同程度的降负。而甲醇走出反套原因,也是在于

MTO

利润的担忧,未来不得不被迫停车甚至长期关停的状况。短期

MTO

利润缩窄,当检修后再做扩大不迟。

传统下游占比较小,但是传统企业都是中小企业,在疫情高发期,都处于地开工状态。

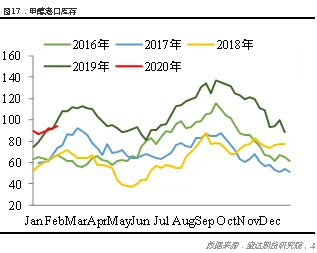

库存分析

卓创数据,本周港口库存

94

万吨,环比春节前上升

13

万吨左右。主要在于进口到港和节前西南的货累积,而下游受制于汽运停滞造成出货缓慢。

后期展望及策略

综上来看,甲醇目前下方受成本支撑和外盘检修影响,下方空间有限,而上方受制于

MTO

利润。在聚烯烃和聚酯开工受限情况下,

MTO

岌岌可危,甲醇上涨动力不足,一旦后续检修不排除再次探底。短期

MTO

利润缩小,如果检修临近可做

MTO

利润扩大,也可选择好点位甲醇反套。但目前聚烯烃的过剩量需要评估,也不排除

MTO

长期处于低价差状态。

【声明】内容源于网络

0

0

盛达期货

盛于理念,达于机会。致力于“最接地气”的商品研究,成熟的投研系统,完善的服务体系,让研究真正赋能变现。

内容

5037

粉丝

0

关注

在线咨询

盛达期货

盛于理念,达于机会。致力于“最接地气”的商品研究,成熟的投研系统,完善的服务体系,让研究真正赋能变现。

总阅读

3.0k

粉丝

0

内容

5.0k

盛达期货

盛达期货