一、短评基本面

二、周度行情解读及预判

五一假期间国际油价从近20年历史低位反弹,截至5号美原油WTI主力合约价格最高上涨至22.5美元/桶,因美国一些州和部分欧亚国家开始放松抗疫封锁措施,主要包括开始允许一些民众复工,以及建筑工地、公园与图书馆的重新开放,投资者对全球石油的需求预期前景较四月份有所改善。我们的观点是,虽然新冠疫情对全球石油需求的严重冲击从目前看已经过去,以及自今年一季度以来国际油价超跌后技术面指标的反弹修正,在四月份的“最黑暗时刻”——四月全球石油需求锐减高达30%之后,原油市场也需利好消息的驱动,但综合原油基本面因素,以及宏观经济数据,我们认为当下国际油价的上涨只是阶段性反弹,而非行情的反转,新冠疫情对全球经济和石油需求的影响还需时间的修复。此外,虽然目前欧美地区的新冠疫情从数据上暂时性的得到了控制,但仍需谨防疫情的二次爆发。

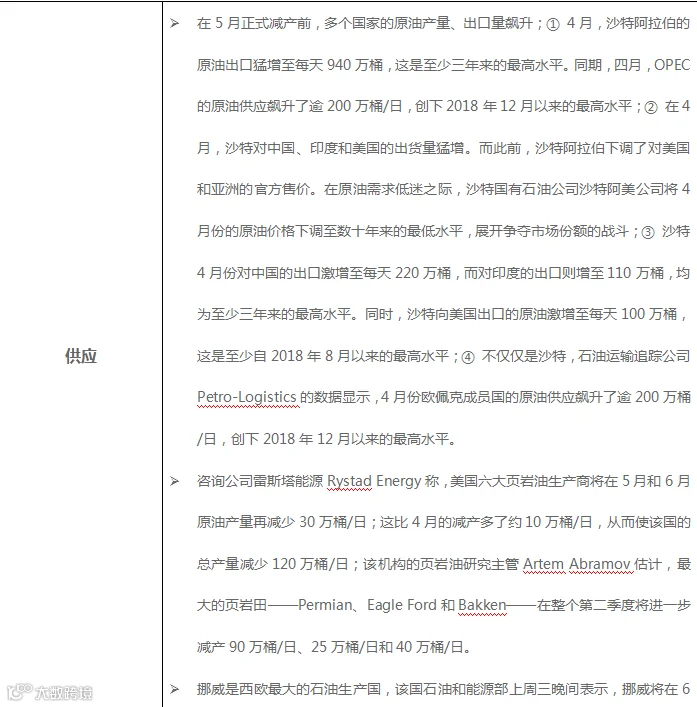

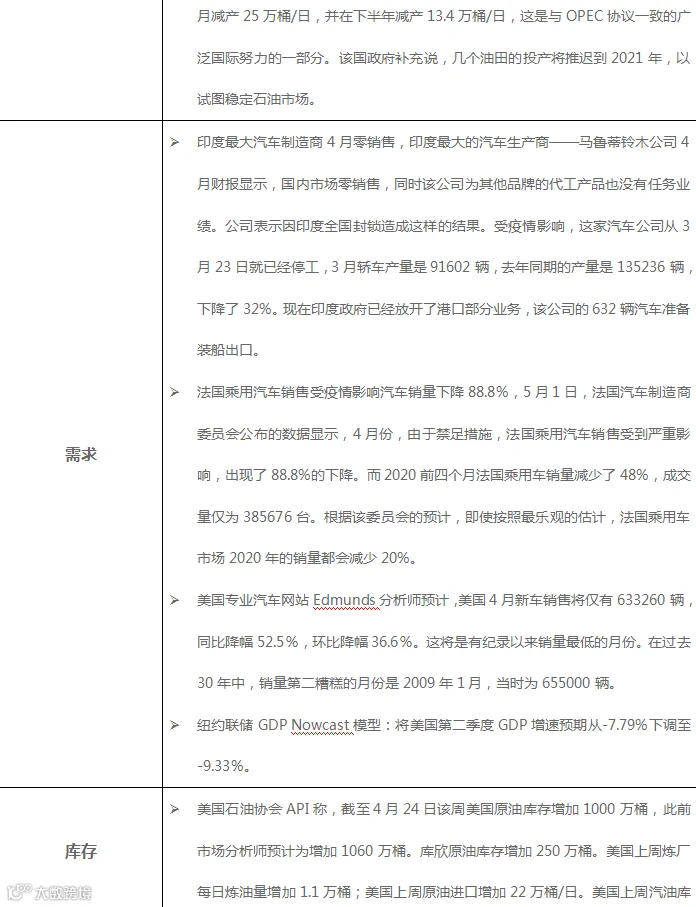

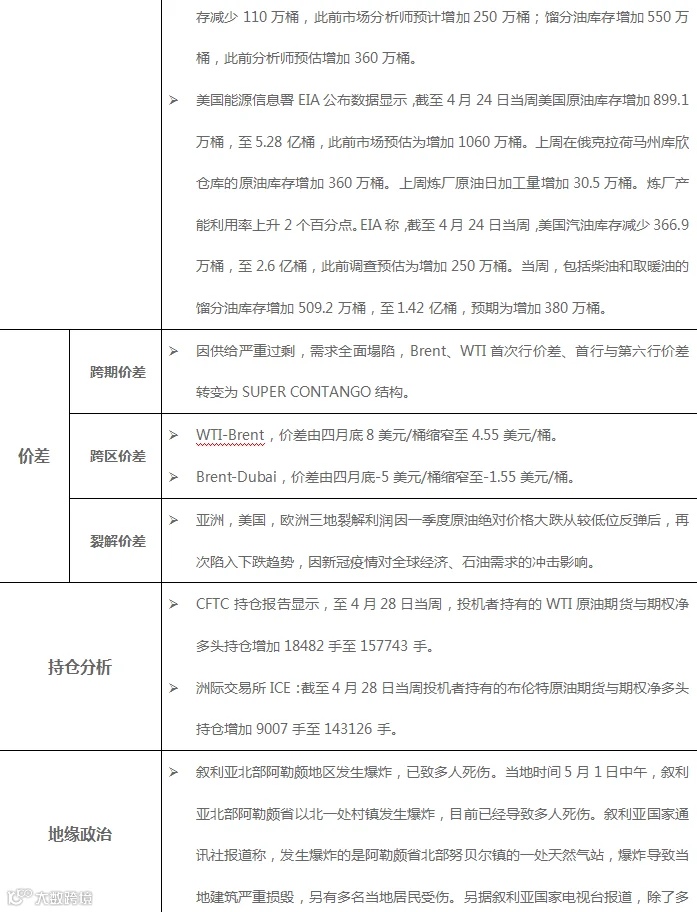

基本面因素方面,供给侧:据彭博油轮跟踪数据显示,沙特、伊拉克、科威特和阿联酋4月份日均出口原油和凝析油为1890万桶,比3月份修正后的日均出口量增加了200万桶,这4国约占OPEC总产量的70%,更需注意的是,沙特、科威特、阿联酋三国也是历次OPEC减产协议中执行减产的“主力”。其中减产协议的执行“核心”沙特4月的日均出口量增加195万桶,比3月水平提高26%达到日均936万桶,这也是沙特有史以来最高月度出口水平。需求侧:据最新一期国际投行瑞银的报告,预计今年二季度全球石油需求为负1500万桶/日。虽然瑞银此次将全球石油需求预期较上期报告的预估负2000万桶/日有所下调,但综合供给侧因素,二季度的国际原油市场仍然是超供大于求。地缘政治方面,从五月开始,以特朗普为首的美国现任政府官员频繁就新冠疫情的爆发到全球化蔓延无端的指责中国政府,因特朗普在今年一二月份,甚至是三月初对待新冠疫情的麻痹大意,以及自他上任以来美国经济发展的乏善可陈,再因即将要到来的美国大选,特朗普有着“甩锅”的现实需求。我们复盘去年中美全面爆发的贸易冲突对全球宏观经济以及投资者风险偏好的影响,全球第一和第二大经济体间的再次“不和”已经出现苗头,随着事态的演变推进,这些都将会对未来的原油市场再次造成“重压”。宏观经济方面,四月欧美发达经济体和以印度为代表的新兴市场的宏观经济数据陆续公布,在已公布的数据中对国际原油市场有直接影响的汽车销售数据已不能用悲观来形容,是“腰斩后的自由落体”,再次要强调的是新冠疫情对全球宏观经济的影响复苏以及消费者信心的恢复都需时间的调整修正。

本周的国际原油价格走势,因国际原油市场供需两弱的基本面现状,以及新冠疫情对全球各主要经济体的严重冲击将持续影响今年第二季度,另又受到投资者对经济或将开始复苏的乐观预期推动,国际原油美原油WTI价格将呈底部20-30美元/桶的底部区间震荡走势。

三、周度原油数据

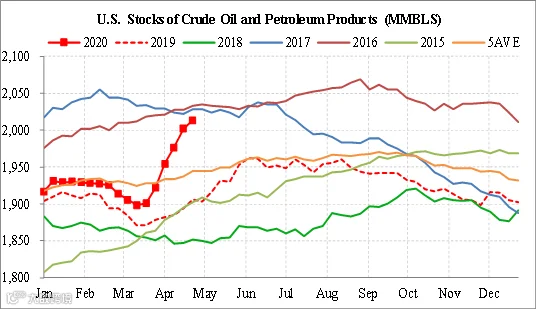

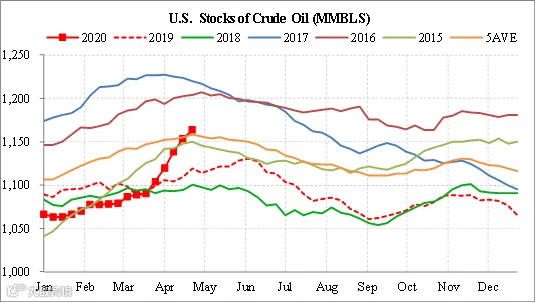

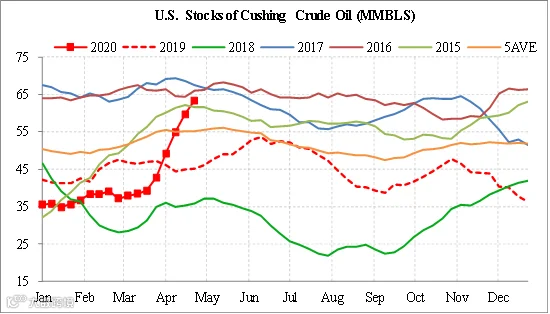

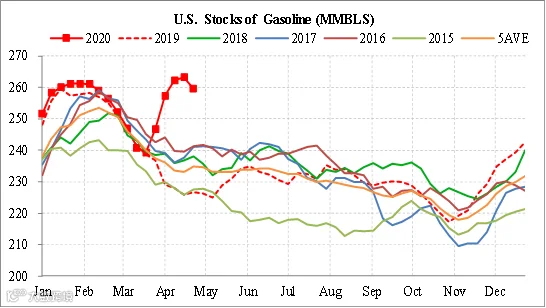

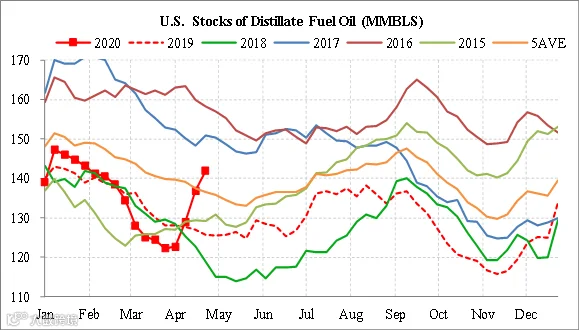

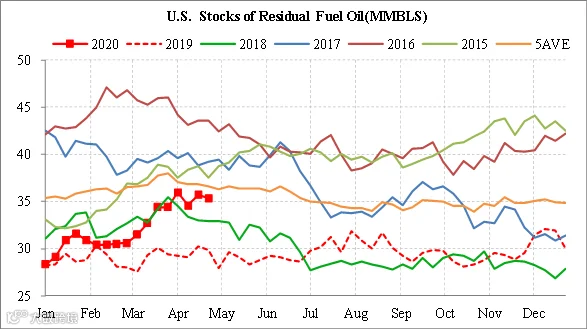

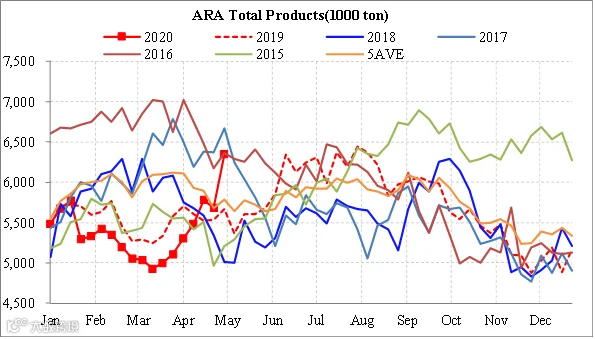

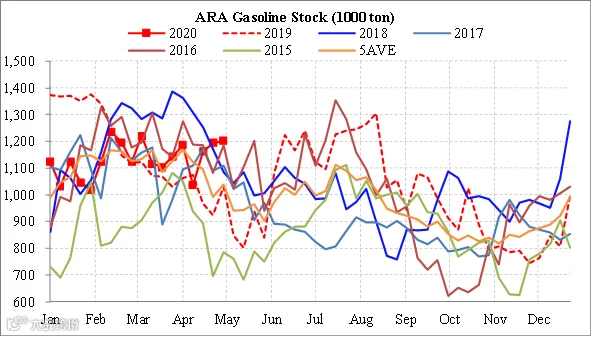

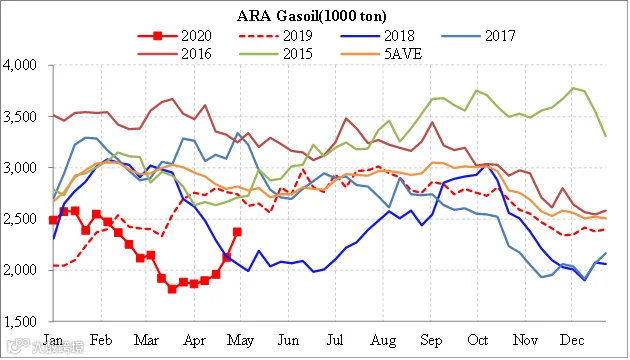

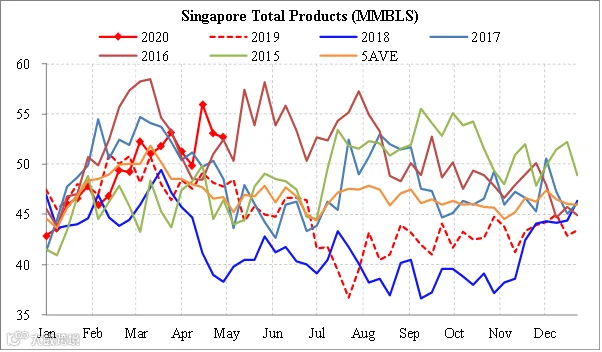

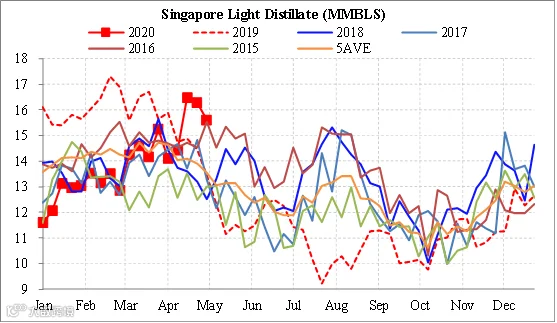

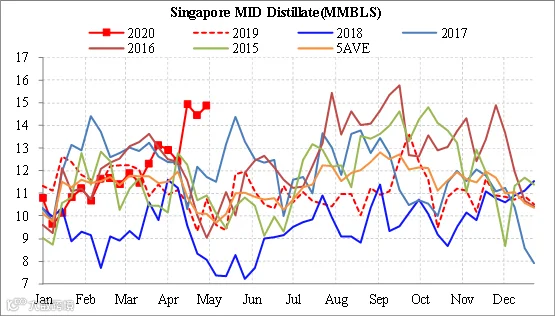

全球库存

数据来源:盛达期货研究院,EIA

数据来源:盛达期货研究院,Reuters

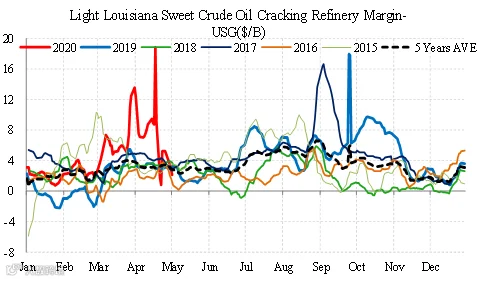

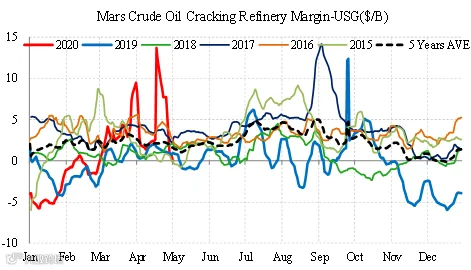

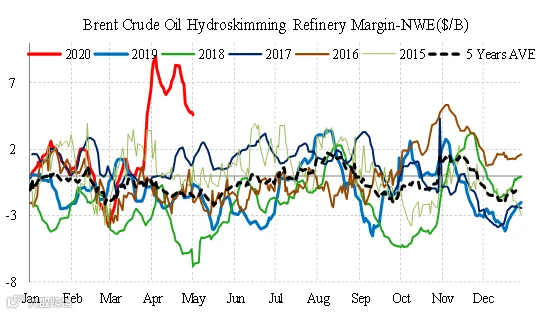

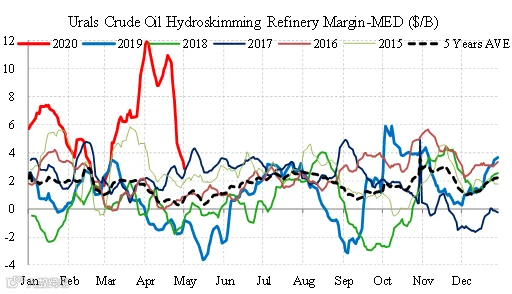

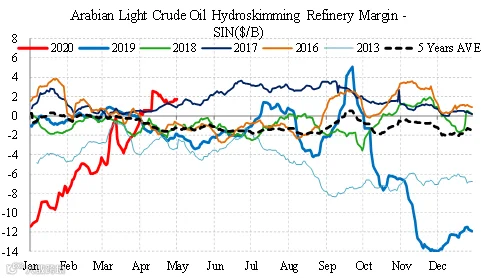

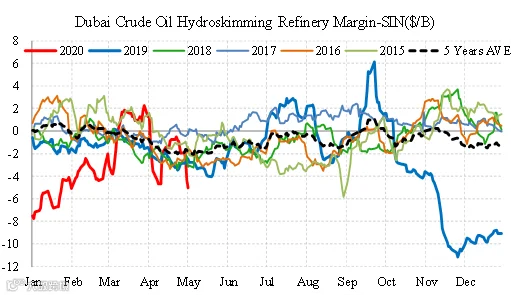

炼油利润

数据来源:盛达期货研究院,Reuters

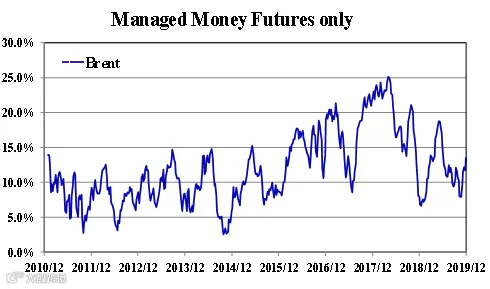

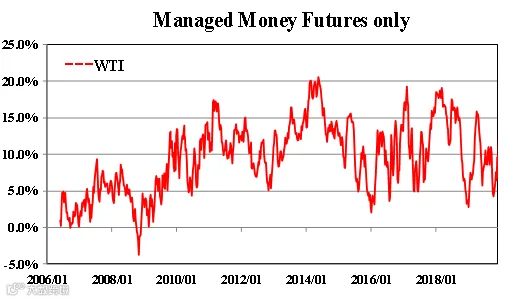

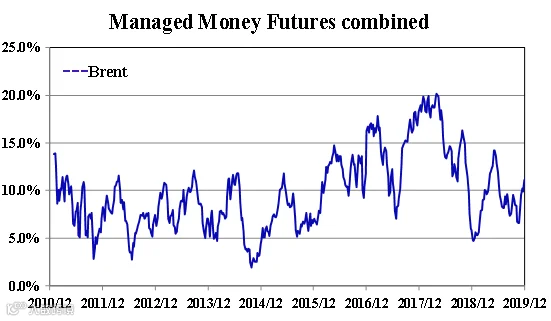

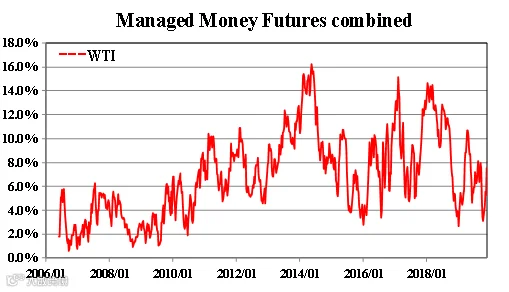

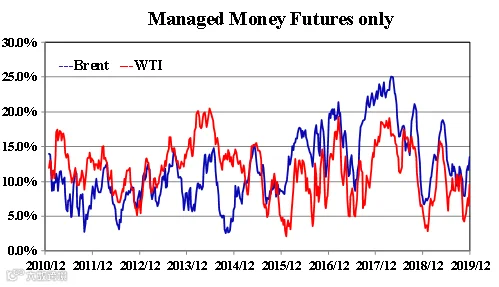

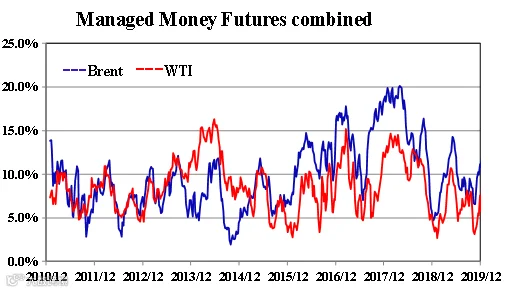

持仓情况

数据来源:盛达期货研究院,Reuters