搜索

首页

大数快讯

大数活动

服务超市

文章专题

出海平台

流量密码

出海蓝图

产业赛道

物流仓储

跨境支付

选品策略

实操手册

报告

跨企查

百科

导航

知识体系

工具箱

产业园

更多

找货源

跨境招聘

DeepSeek

首页

>

山东落价基本告一段落;期货被资金推动上扬——盛达期货玉米和淀粉周报20200316

>

山东落价基本告一段落;期货被资金推动上扬——盛达期货玉米和淀粉周报20200316

盛达期货

2020-03-16

0

导读:一、国际市场1、南美天气周末美国中西部地带还将出现几次降水,东部地区最为活跃,土壤将保持水分饱和,田间作业被

一、国际市场

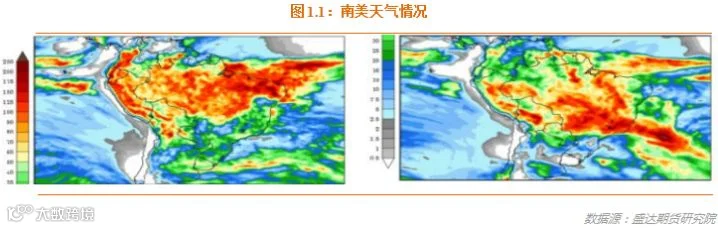

1、南美天气

周末

美国

中西部地带还将出现几次降水,东部地区最为活跃,土壤将保持水分饱和,田间作业被迫停止。而南部平原周五/周六会出现大量降水。预计下周还有几场阵雨。其

中东

部地区应引起洪灾警惕。

阿根廷

的降水将如期而至并未来15 天有更多降水机会。

巴西

南部的降水将从下周中开始。

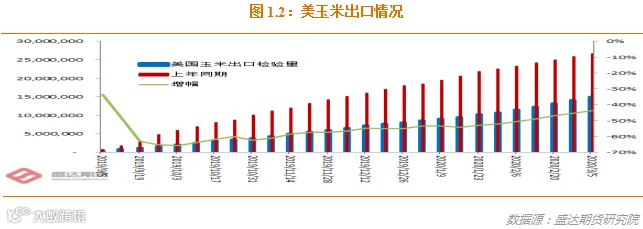

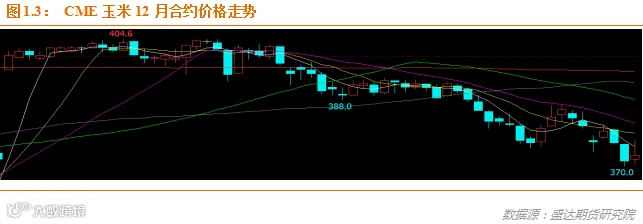

2、外围压力继续促使美玉米价格下跌,不过似有见底迹象

USDA

:截至

2020

年

3

月

6

日当周,美国玉米出口检验量为

829,865

吨,前一周

896,221

吨。

2019

年

3

月

7

日当周,美国玉米出口检验量为

793,570

吨。本作物年度迄今,美国玉米出口检验量累计为

14,947,795

吨,上一年度同期

26,611,680

吨。

同比减少

1163

万吨,降幅

43.83%

。

截至3月

5

日当周,美国

2019-20

年度玉米出口净销售

1,471,200

吨,

2020-21

年度出口净销售

128,100

吨。当周,美国

2019-20

年度玉米出口装船

851,700

吨。

截止到3月

6

日当周乙醇平均每天生产

104.4

万桶,周环比下降

3.24%

,年同比上涨

3.88%

。乙醇库存量

2433.4

万桶,周环比下降

2.52%

,年同比上涨

2.54%

。

由于新冠病毒疫情影响中国春播,美国预计中国将采购更多的美国玉米和DDG’

s

。

USDA本月

报告

数据基本未调整;新冠疫情全球蔓延

+

原油暴跌,促使美玉米期货走低。

二、国内市场

1、主产区玉米收购量同比下降;东北局部有抢粮迹象;山东卖压继续

截至

3

月

5

日,黑龙江、山东等

11

个主产区累计收购玉米

6,996

万吨,同比减少

708

万吨。

11

月

5

日至

3

月

5

日小计

25

个收购期玉米收购量

6525

万吨同比降

179

万吨。各个

微信群

,东北贸易商反馈,东北余粮并不充裕;甚至部分区域出现抢粮迹象。现在不仅不是担忧春季卖压而是担忧反季节的供给不充裕问题了?

截至

3

月

8

日,农户售粮进度,东北

71%

,同比慢

7

个百分点;华北

65%

,同比慢

3

个百分点。

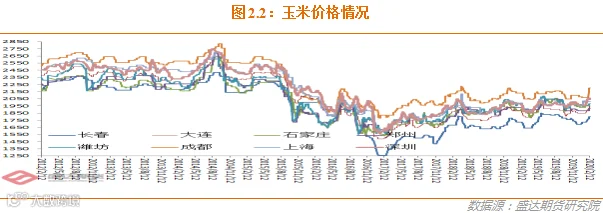

2、东北涨势中微调;山东继续落,但疑似尾声

产区售粮进度已普遍超过50%,加工企业库存量逐步从低位回升,供应整体宽松且需求端没有明显转好,局地到货量增加,价格出现高位震荡。中储粮轮入收购情况增加,提振东北产地价格偏强运行。

东北:随着天气回暖潮粮出售

速度

持续加快,基本已经销售,品质较好的存粮尚未完全出售,受粮库轮入收购、深加工企业补库以及贸易囤粮等因素,价格走势偏强,而随着玉米价格上升到相对高位,区域性贸易利润倒挂,市场风险也进一步累积,贸易主体整体抢收情绪有所降温,加工企业建库需求相对偏弱,涨价节奏有所放缓。部分厂家收购量略有增加,收购价格大体稳定。短期来看,政策面给予的信心是支撑价格的因素之一,但长期来看,贸易商倾向暂停收购、消化库存为主,叠加资金回流缓慢可能会制约收购心态,价格存在回调的可能。

华北:本地新粮水分普遍偏高,交通运输的恢复,基层售粮逐渐展开,本地基层粮源的上量规模不断扩大,短期内潮粮供应量加大,加之深加工企业产品库存维持高位,加工企业收购能力受限,市场出现阶段性供应过剩的局面,价格延续下降态势。山东价格保持稳定。在经历了一波上量高峰之后,华北地区的玉米价格有逐渐趋稳态势,基层农户卖粮积极性有所下降,但目前华北地区基层粮原尚多,加上下游消费企业需求一般,玉米价格不排除下行的可能。

南方销区:近期有高复工率的养殖饲料企业开始入市收购玉米,部分饲企目前已将库存上升至相对正常区间,但需求短期难见较好改善,3月到港偏低预期可能使补库完成后继续维持按需采购为主。

港口

:北方港口到货成本支撑价格维持坚挺,其中

锦州

港周比上涨10元

/

吨。

南方港口库存供给充裕,而饲企采购较为谨慎,现货成交不畅制约价格,同时预报船期减少,到货量预期下降对价格有一定支撑。

3、北港到货量增价涨;南港库存恢复价格有涨

3

月

6

日,北方四港玉米库存

210.9

万吨,环比增

27.9

万吨;下海量

17.3

万吨。

3

月

13

日,广东港口内贸玉米库存

60.6

万吨。外贸玉米库存

8.7

万吨。广东港口玉米港存略有下降,近期船期消耗,预计一段

时间

之内将处在港存消耗阶段。

目前,南北港价差在

90

元

/

吨。理论上进口美国玉米理论利润

-146

元

/

吨。

4、活猪、猪肉、牛羊肉、白条鸡、鸡蛋价降,仔猪、活鸡、生鲜乳价涨;四川+2,河南+1非瘟疫情

3月份第

1

周,活猪、猪肉、牛羊肉、白条鸡、鸡蛋价格下降,仔猪、活鸡、生鲜乳价格上涨,配合饲料价格持平。本周四川

乐山

、

泸州

;河南

三门峡

发生

3

起非洲猪瘟疫情。

生猪价格。全国活猪平均价格36.66元

/

公斤,环比下降

0.9%

,同比上涨

184.0%

。全国猪肉平均价格

58.47

元

/

公斤,环比下降

1.2%

,同比上涨

161.0%

。全国仔猪平均价格

87.12

元

/

公斤,环比上涨

3.6%

,同比上涨

237.2%

。

鸡蛋价格。河北、辽宁等10个主产省份鸡蛋平均价格

6.97

元

/

公斤,环比下降

1.4%

,同比上涨

1.0%

。全国活鸡平均价格

20.07

元

/

公斤,环比上涨

0.4%

,同比上涨

3.2%

;白条鸡平均价格

22.94

元

/

公斤,环比下降

0.1%

,同比上涨

14.5%

。商品代蛋雏鸡平均价格

4.07

元

/

只,环比上涨

2.0%

,同比上涨

18.0%

;商品代肉雏鸡平均价格

4.22

元

/

只,环比上涨

10.8%

,同比下降

7.7%

。

牛羊价格。全国牛肉平均价格84.99元

/

公斤,环比下降

0.4%

,同比上涨

23.3%

。全国羊肉平均价格

81.6

元

/

公斤,环比下降

0.2%

,同比上涨

17.2%

。

生鲜乳价格。内蒙古、河北等10个奶牛主产省(区)生鲜乳平均价格

3.78

元

/

公斤,环比上涨

0.3%

,同比上涨

4.7%

。

饲料价格。育肥猪配合饲料平均价格3.13元

/

公斤,肉鸡配合饲料平均价格

3.21

元

/

公斤,蛋鸡配合饲料平均价格

2.93

元

/

公斤,均与前一周持平,同比分别上涨

4.0%

、

3.5%

和

3.2%

。

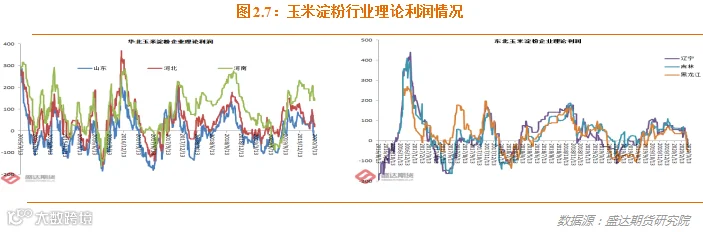

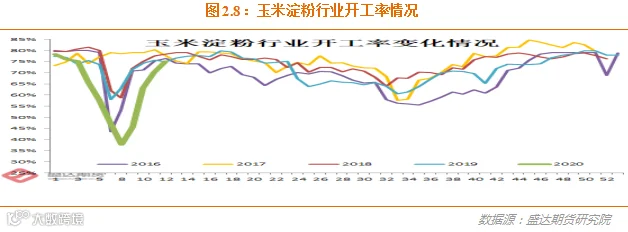

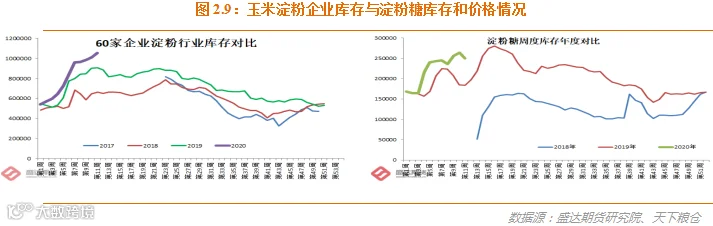

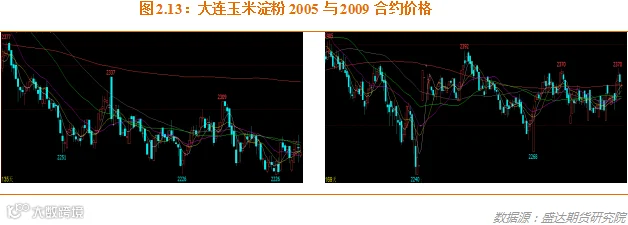

5、开工率、库存继续走高;淀粉价格有所下跌,因成本高企淀粉挺价意愿较强

本周,3月

12

日,

吉林

长春

加工企业玉米淀粉出厂价

2230

元

/

吨左右,辽宁

沈阳

2340

元

/

吨左右,山东邹平

2330

元

/

吨左右,均比上周下跌

10

~

20

元

/

吨,比上月同期下跌

50

~

100

元

/

吨,比上年同期下跌

90

~

120

元/吨。

本周,副产品价格继续回落。

本周,山东

滨州

玉米淀粉理论加工利润

-62

元

/

吨,周环比减少

38

元

/

吨,月环比减少

62

元

/

吨;吉林长春

-36

元

/

吨,周环比减少

21

元

/

吨,月环比减少

110

元

/

吨。预计亏损仍将持续。

山东、辽、黑、吉理论利润已转负

。

本周,东北大中型企业开工率为57%,周环比降

1

个百分点,比上月同期增

5

个百分点;华北开工率为

72%

,周环比提高

10

个百分点,比比上月同期增

46

个百分点。

本周60家企业行业库存达

105.21

万吨,较上周增

4.19%

,较上月同期增

9.62%

;较上年同期增

16.37%

。据天下粮仓网

82

家调查数据:玉米淀粉企业淀粉库存总量达

108.11

万吨,较上周增

4.44%

,较上月同期增

9.72%

;较上年同期增

10.13%

。淀粉糖行业库存明显高于去年和前年同期。

因淀粉下游需求尚未恢复(行业反馈最明显的是啤酒消费大降),而随着开工率持续提高,高企的淀粉库存短期难以下降,淀粉价格仍将偏弱运行。

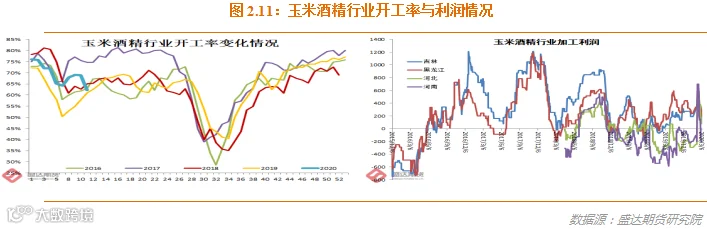

6、玉米酒精价格继续回落;

DDGS

有望偏强

(市场更关注传言中陈化水稻原料的数量和价格情况)

本周,3月

11

日,黑龙江肇东玉米酒精(普级,含税价)出厂价

4900

~

5000

元

/

吨,周环比下降

100

元

/

吨;吉林

四平

4950

~

5050

元

/

吨,周环比下降

100

~

150

元

/

吨;河南

南阳

5200

元

/

吨,周环比基本持平。

本周,国产DDGS价格回暖。国内高脂

DDGS

主流价格

1750-1800

元

/

吨,部分较上周涨

30-50

元

/

吨;低脂

DDGS

主流

1650-1750

元

/

吨,较上周涨

30-100

元

/

吨。

本周,行业开工率小幅回落。全国玉米酒精行业开工率59%,周环比下降

4

个百分点,比春节前下降

14

个百分点。其中东北

70%

,周环比下降

5

个百分点;华北

41%

,周环比下降

7

个百分点。吉林四平理论加工利润

-38

元,周环比下降

58

元,同比下降

12

元;河南南阳

-65

元,周环比基本持平,同比提高

55

元。

预计玉米酒精价格一段时期内将继续弱势运行!豆粕挺住+库存回落,国产

DDGS

价格有望继续偏强。

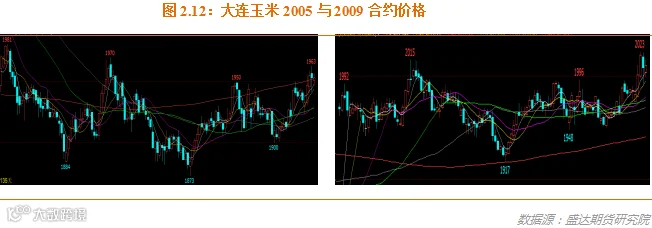

7、东北涨势已成、山东落价疑似尾声;期货资金推动大幅增仓上行

本周,东北深加工涨价(大多反映上量普遍不及往年同期,不得不上调价格),山东落价(不过疑似接近尾声)。

北港库存不及去年同期一半,较过去5年均值低

3

成。

越来越多的东北贸易商称,还未开收,当地余粮已经不多。东北抢粮迹象明显。山东本轮上量结束后,从东北拉玉米过来,或许要加大的调价的力度?

2019年春季在全面看涨情绪中,春节后现货跌了一跤;

2020

年春季在全民不看好时,东北反季节的涨了!

并且,

各种政策性支持加码

+

养猪利润相对丰厚

+

疫情迫使部分农民工留家而非返城打工,个人觉得后期养猪恢复的速度和程度将超出市场想象!

05合约不断移仓至

09

,

09

玉米已成主力合约。本周二三,

09

合约合计增仓超过

20

万手推动价格大幅(玉米品种本身)上行。传言是资金认为临储拍卖价格或有提高。

05玉米仍受压于年线。

05

玉米合约在

1900

左右支撑目前仍有效。

05

淀粉也受压于年线。

05

玉米和

09

淀粉合约本周尝试上破年线。

09、

2101

玉米年线支撑良好。

09

合约在

1950

一线找到支撑。

国外新增疫情的不断出现,或会增加全球经济增速的担忧。期货价格或仍将面对大的利空氛围的压力。

淀粉虽然行业库存高企,但行业没有太多杀价的欲望;千万不能仅仅看一个数据就凿空淀粉。

诚然,淀粉行业本身需求不振库存高企;但是后期有望走出成本推动型上扬。

危机危机—市场机会还是存在的

从基本面

角度

,玉米未来仍可期:

1、深加工需求中的靓点或许来自于淀粉制作医药、饮料需求、玉米制作消毒酒精需求。

2、玉米饲用需求增加有新驱动。饲用需求或有超预期的(速度和幅度)恢复。

因担忧城市的疫情,很多农民工不愿意返城打工,且2019年留在家乡从事畜牧养殖的亲友中有着暴利传说。目前可以说是热情空前高涨。据行业反馈:最近咨询要转到养猪业的人持续增加。不过,仔猪是一猪难求。目前猪场

30

斤的仔猪,基本上没有低于

1500

的了。散户

20

斤的小猪,多在

1200

以上。保本成本再度向

10

元靠拢。

本次暴跌或许有点类似系统性风险的感觉。谨记,这样的背景下,玉米期货下跌应该持续时间很短,或许仅仅只有2—

3

天。一旦出现下影线较长的情况,

09

或者

01

合约大概率见底。

疫苗的消息或许会在各种媒体的宣传下,利于养猪信心的恢复。

因此,本次回调或许短期下跌到位后,

09

或者

2101

合约投资价值凸现。目前,

09

玉米合约年线位于

1941

元

/

吨左右(

年线支撑不断悄然抬升

)。

【声明】内容源于网络

0

0

盛达期货

盛于理念,达于机会。致力于“最接地气”的商品研究,成熟的投研系统,完善的服务体系,让研究真正赋能变现。

内容

0

粉丝

0

关注

在线咨询

盛达期货

盛于理念,达于机会。致力于“最接地气”的商品研究,成熟的投研系统,完善的服务体系,让研究真正赋能变现。

总阅读

0

粉丝

0

内容

0

盛达期货

盛达期货