作者:史雯月

作者:史雯月

从业资格号:F3054848

从业资格号:F3054848

观点总结

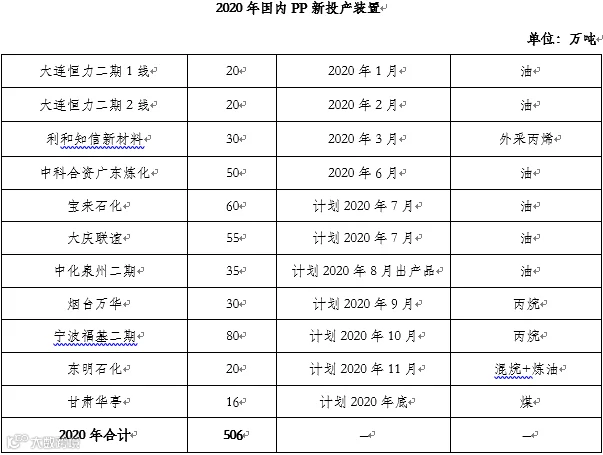

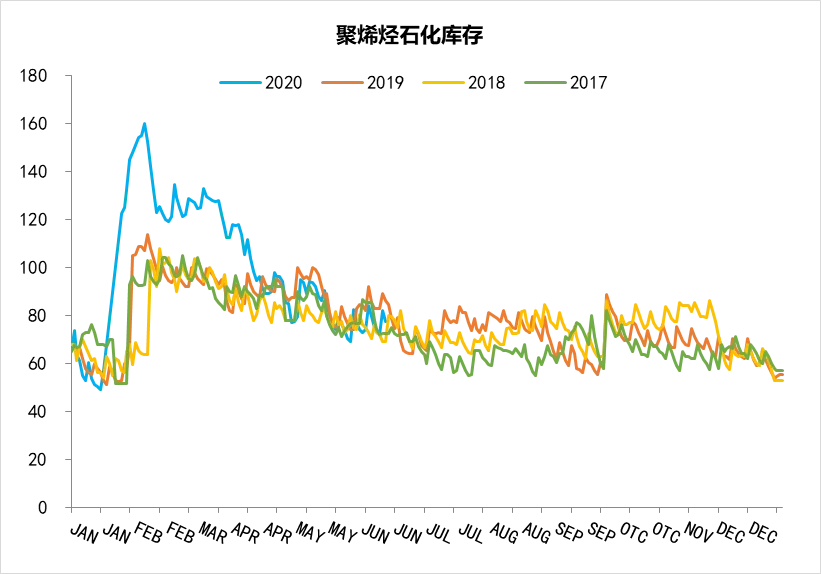

在新产能实际投放之前,PP2009合约仍建议逢低买入,近端供需由于进口量偏大问题仍有一定压力,交易基差回归策略。

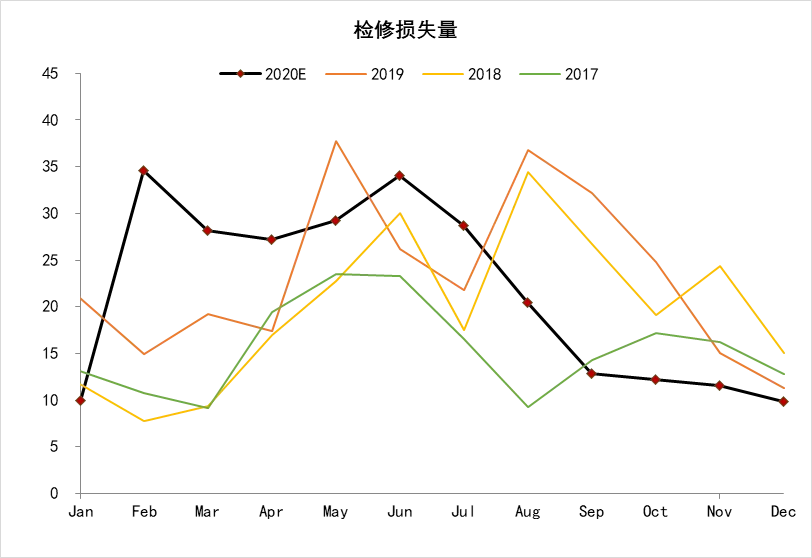

继续关注PP的9-1正套机会:基于3季度末到4季度的大量产能投放,以及预期远期供需关系的环比改善。

盛达期货

盛达期货

作者:史雯月

从业资格号:F3054848

观点总结

在新产能实际投放之前,PP2009合约仍建议逢低买入,近端供需由于进口量偏大问题仍有一定压力,交易基差回归策略。

继续关注PP的9-1正套机会:基于3季度末到4季度的大量产能投放,以及预期远期供需关系的环比改善。