搜索

首页

大数快讯

大数活动

服务超市

文章专题

出海平台

流量密码

出海蓝图

产业赛道

物流仓储

跨境支付

选品策略

实操手册

报告

跨企查

百科

导航

知识体系

工具箱

产业园

更多

找货源

跨境招聘

DeepSeek

首页

>

炒作气氛减弱,市场回归理性——盛达期货PP周报20200420

>

炒作气氛减弱,市场回归理性——盛达期货PP周报20200420

盛达期货

2020-04-20

0

导读:摘要本周聚丙烯经历过山车般行情,周一延续前一周熔喷布带动的行情,再度涨停,随着国家有关部门开始严查喷熔布及口

摘要

本周聚丙烯经历过山车般行情,周一延续前一周熔喷布带动的行情,再度涨停,

随着国家有关部门开始严查喷熔布及口罩质量,纤维料炒作明显降温,市场理性逐渐回归,

从周二开始

聚丙烯市场价格迅速回落

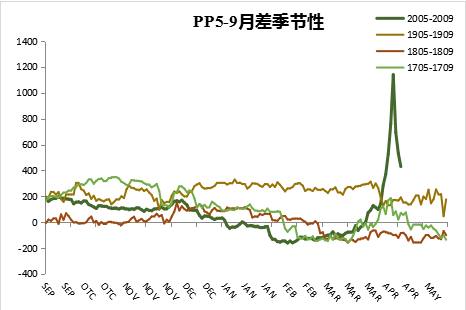

,周三跌停封板,吐回前期大部分涨幅;05合约周波幅206元/吨或2.74%,09合约周波幅109元/吨或1.56%。

目前国内标品拉丝的排产比例只有

13.37%,虽然还是处于低位,但是本周有大量进口低价拉丝货源,拉丝供给量上升,对05

合约支撑减弱,周内

5-9

价差从

1361

高位跌落至

430

,也表明市场趋于理智。目前

05

合约基差在

100

左右,

5-9

价差仍处于高位,价差有继续走弱可能;而产能投放以及需求不温不火的压力将转移至

09

合约,

09

合约有继续走低可能

随着“口罩”相关题材持续降温,市场正在逐步恢复理性,短期市场关注点或重回基本面。

基本面方面,

整体库存从上游流转至下游较为畅通

,

即

使在终端订单未有明显的上升情况下,说明中下游有较大的蓄水池效应

高;进口低价货源的冲击不容小觑,海外疫情扩散导致我国出口订单受到较大影响,大量出口订单被延迟以及取消,而国内开工率处于高位,加剧了国内的供需错配;生产成本端,各线路利润良好;聚丙烯想要出现真的好转还需看终端需求的提升。

行情回顾

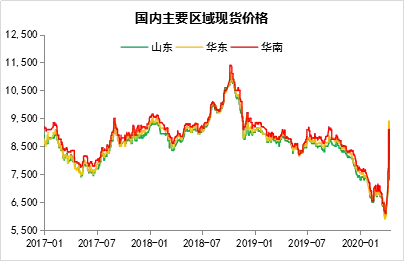

现货:

截止到周天(

4月19

日),国内拉丝现货山东

7400

元

/吨

,浙江

7400

元

/吨,广东7500

元

/吨,周内现货价格波动剧烈,幅度在1600-2000

元

/吨左右。

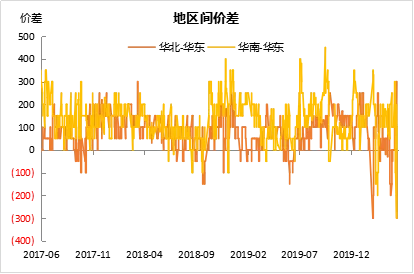

周初由于受公共卫生事件影响,喷熔布价格较高,市场关于聚丙烯纤维料制作喷熔布的消息持续炒作,部分贸易商疯狂收货,短线供需失衡严重,纤维料带动整个聚丙烯市场疯狂上涨;随着国家有关部门开始严查喷熔布及口罩质量,纤维料炒作明显降温,市场理性逐渐回归。华北

-华东区域套利窗口短时间打开后又关闭。

数据来源:盛达期货研究院、卓创资讯

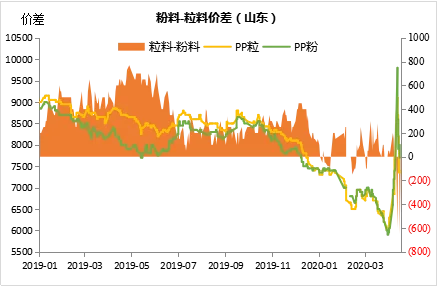

截止到周天,

粉料现货山东

7500

元

/吨

,浙江

7400

元

/吨

,华南

7200

元

/吨

,周内涨幅达

500-800

元

/吨。本

周聚丙烯粉料价格惊天上涨后迅速回落,价格波动巨大。周初在消息面持续炒作之下,粉料厂家纷纷转产纤维料,出厂价格屡创新高,涨幅巨大,入市业者数量陡增,粉料市场价格稍显混乱,而部分下游工厂成本压力巨大,采购意向不佳;随后市场回归理性后价格回落。粉粒料价差拉开,粉料低价优势凸显。

数据来源:盛达期货研究院、卓创资讯

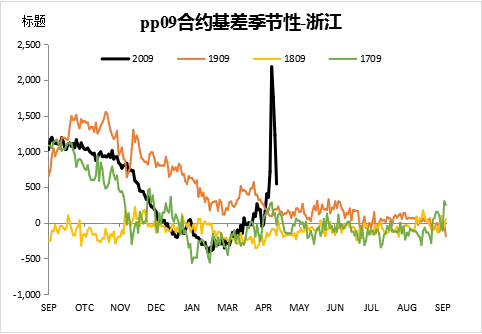

期货(基差、月差):

截止周五(

4月17

日)

PP2005

合约收于

7305

,周跌幅

2.74%,PP2009

合约收于

6875

,周跌幅

1.56%。

PP2005

合约华东基差收于

95

,

2009

合约华东基差收于

543

。盘面波动幅度不及现货,基差走阔后大幅收窄,后续随着现货的逐渐冷却,基差有再度走弱可能。

数据来源:盛达期货研究院、卓创资讯

2005-2009

合约由

Contango转为深度Back结构,月差收于430

,

2009-2101

合约收于

123

,

目前

05

合约基差在

100

左右,

5-9

价差仍处于高位,价差有继续走弱可能;

数据来源:盛达期货研究院、wind

基本面

国内供应:

本周国内聚丙烯粒料装置产量损失量

8.6

万吨,负荷在

84.07%

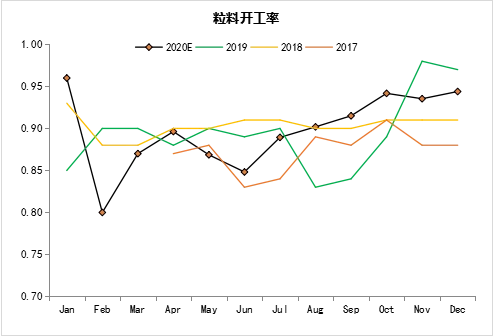

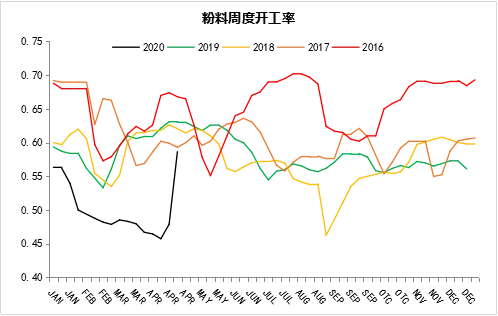

,因周内停车装置增多(周内新增燕山石化一线、独山子石化一线),供应增长相对缓慢。粉料开工率在

58.64%,环比增加10.74%,本周粉料利润空间可观,三江、鸿基、卫星、满负荷生产,大庆华科与岳阳兴长开车。

数据来源:盛达期货研究院、卓创资讯

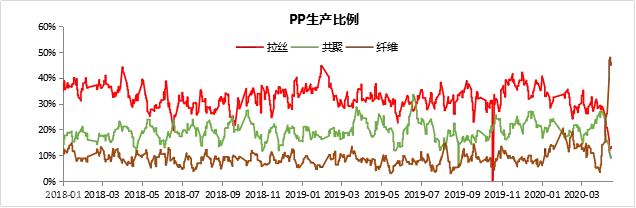

排产比例:

目前标品拉丝、以及共聚的排产仍然处于低位,纤维料的转产比例出现回落。

数据来源:盛达期货研究院、卓创资讯

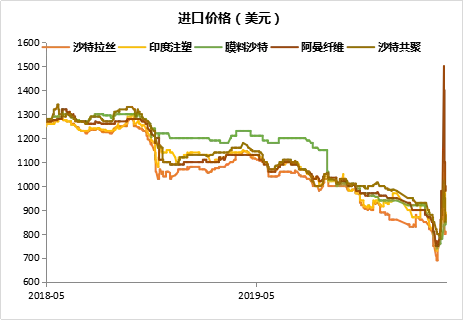

进口:

本周国内PP美金市场价格宽幅波动,因国内市场价格波动区间扩大,进口货源价格周中一度封盘,实盘一单一谈。外商方面环比前期价格小幅上调,多为远期货源。目前美金市场远月货源拥挤,东南亚某国货源或集中输入,市场远期价格压力上升。

数据来源:盛达期货研究院、卓创资讯

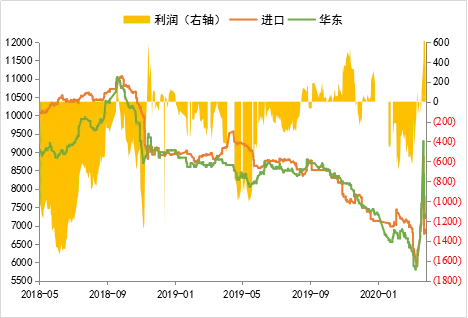

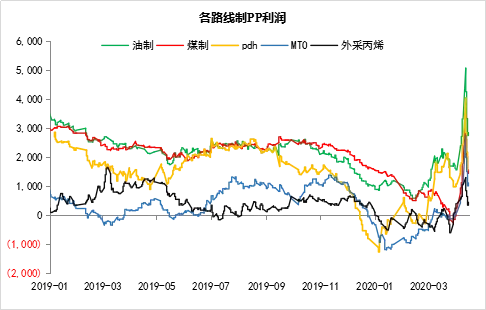

利润:

本周成本端外采丙烯以及粉料成本因丙烯价格回落走低,其他线路变化不大。各线路利润随着现货价格的下跌有所回落,但油制、PDH以及mto(华东)利润处于高位。

数据来源:盛达期货研究院

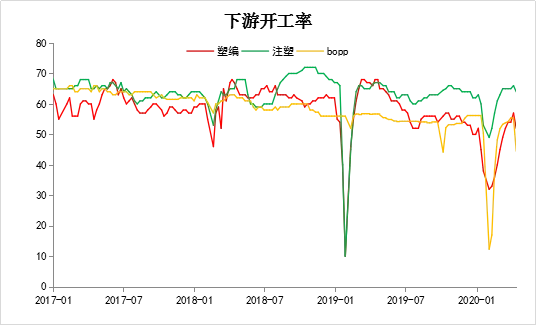

下游开工率:

截止到

4月19

日,我国塑编开工率

52%(-5%),注塑开工率64%(-3%),Bopp开工率44.5%(-0.9%)

,本周下游开工率均出现了不同程度的下滑,主要原因是上游聚丙烯价格飙升导致下游利润被严重挤压,下游部分企业不得不选择停产,随着聚丙烯市场价格回归,预计后续下游开工将出现好转。

数据来源:盛达期货研究院、wind

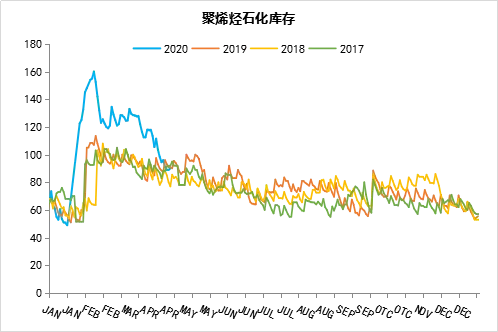

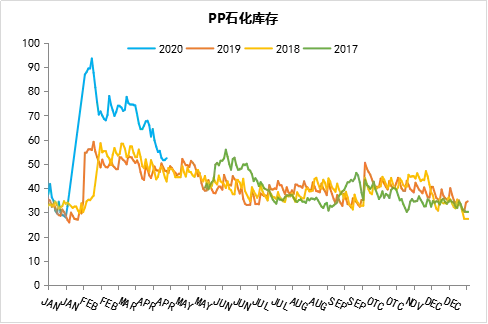

库存分析:

截止到周五(

4月17

日)石化库存

90

万吨,环比上周减少

4.5

万吨,较上月同期减少

39.5

万吨,较去年同期减少

1

万吨。

本周石化库存流转通畅,

因周内停车装置增多,供应增长相对缓慢

;

贸易商库存一般,随行出货为主;下游对高价存抵触心理,拿货并不积极。

数据来源:盛达期货研究院、我的塑料网

展望

短期来看,随着交割月的临近,市场对标品拉丝的需求逐渐增加,而拉丝排产目前处于低位,对

05

合约是一个支撑,但是支撑力度减弱。而中长期来看,产能投放一直是聚烯烃的压力,需求恢复力度待验证,主要压力转移至

05

合约。策略方面,继续做空

5-9

价差,逢高空

09

合约。

【声明】内容源于网络

0

0

盛达期货

盛于理念,达于机会。致力于“最接地气”的商品研究,成熟的投研系统,完善的服务体系,让研究真正赋能变现。

内容

5037

粉丝

0

关注

在线咨询

盛达期货

盛于理念,达于机会。致力于“最接地气”的商品研究,成熟的投研系统,完善的服务体系,让研究真正赋能变现。

总阅读

3.0k

粉丝

0

内容

5.0k

盛达期货

盛达期货