搜索

首页

大数快讯

大数活动

服务超市

文章专题

出海平台

流量密码

出海蓝图

产业赛道

物流仓储

跨境支付

选品策略

实操手册

报告

跨企查

百科

导航

知识体系

工具箱

产业园

更多

找货源

跨境招聘

DeepSeek

首页

>

七拍100%;期货底和顶不断抬升ING——盛达期货玉米和淀粉周报20200706

>

七拍100%;期货底和顶不断抬升ING——盛达期货玉米和淀粉周报20200706

盛达期货

2020-07-13

0

导读:一、国际市场1、北美天气GFS 天气模型显示7 月18-23 日玉米带大部分地区干燥,并且与本周相比,下周可

一、国际市场

1、

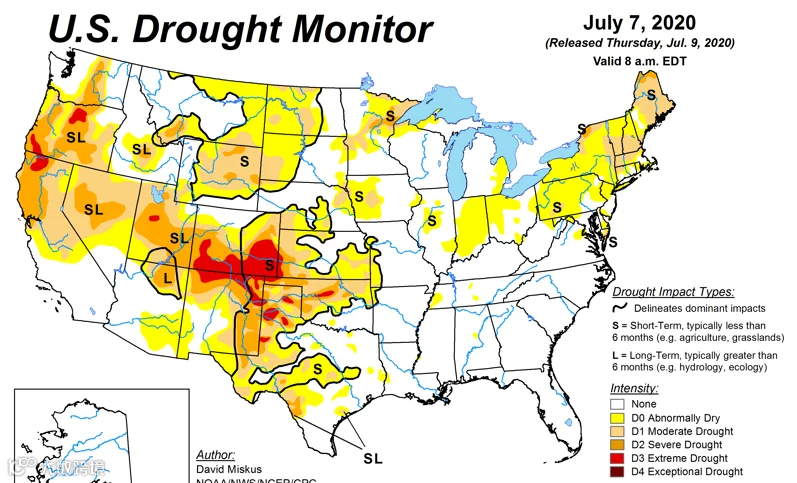

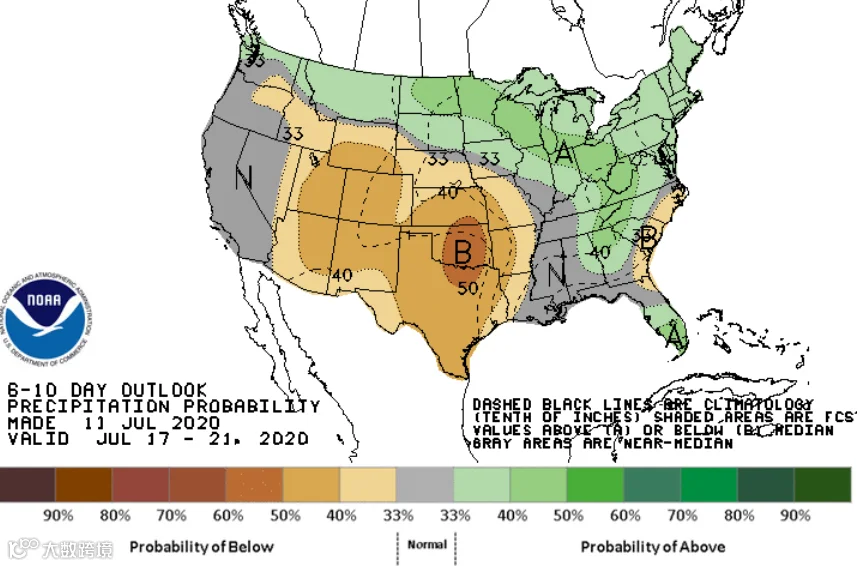

北美

天气

GFS 天气模型显示

7

月

18-23

日玉米带大部分地区干燥,并且与本周相比,下周可能会更加干燥。高压脊或会带来一些局部雷暴,但玉米带西南部少雨情况更为严重。未来

11-16

天显示降水有限,气温在平均水平。

图

1.1

:北美天气情况

数据源:盛达期货研究院

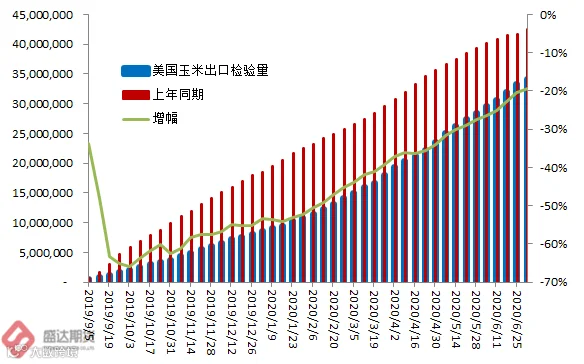

2、USDA供需

报告

面积下调,未来天气又分歧,美玉米价格大幅下跌

USDA

:截至

2020

年

7

月

2

日当周,

美国

玉米出口检验量为

962,445

吨,前一周

1,241,038

吨。

2019

年

7

月

4

日当周,美国玉米出口检验量为

721,419

吨。本作物年度迄今,美国玉米出口检验量累计为

34,208,812

吨,上一年度同期

42,481,209

吨。

同比减少

827

万吨,降幅

19.47%

。

图

1.2

:美玉米出口与播种和出苗情况

数据源:盛达期货研究院

截至

7

月

2

日当周,美国

2019-20

年度玉米出口净销售

599,200

吨,

2020-21

年度出口净销售

409,300

吨。

当周,美国

2019-20

年度玉米出口装船

1,084,300

吨。

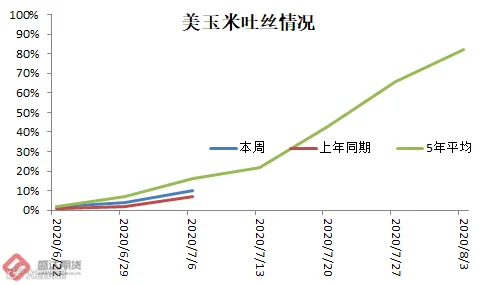

截止到2020年

7

月

5

日,美国

18

个玉米主产州的玉米吐丝率为

10%

,上周

4%

,去年同期

7%

,过去五年均值

16%

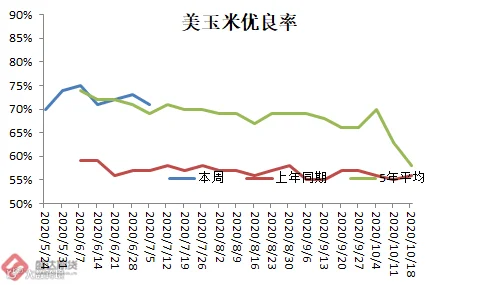

。玉米作物评级优良的比例为

71%

,上周

73%

,去年同期

57%

。本周评级优的比例为

17%

,良

54%

,一般

23%

,差

5%

,劣

1%;

上周优

16%

,良

57%

,一般

22%

,差

4%

,劣

1%

。

EIA:截止到

7

月

3

日当周,乙醇平均每天生产

914,000

吨,周环比上涨

1.6%

,年同比下降

12.7%

。乙醇库存量

2062

万桶,周环比上涨

2.3%

,年同比下降

10.4%

。

图

1.3

:

CME

玉米

12

月合约价格走势

数据源:盛达期货研究院

留给美玉米的天气炒作

时间

窗口越来越窄。

美玉米

12

月合约见过夏季高点的概率不低。

二、国内市场

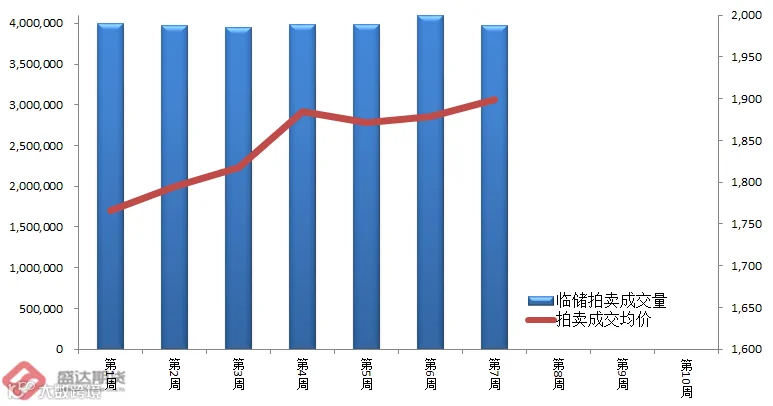

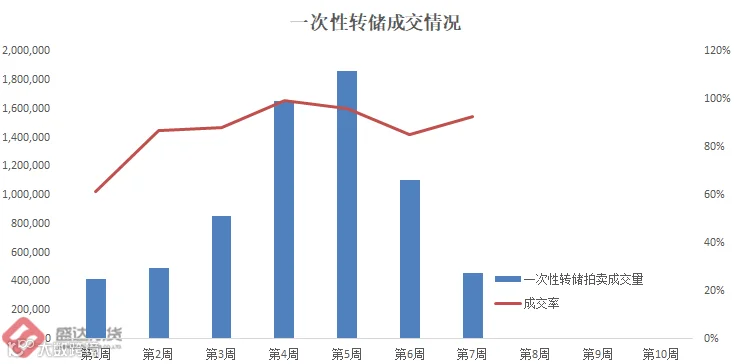

1、七拍100%成交

(减量传言越来越假)

;

一次性转储玉米成交率再次走高

7

月

9

日,东北

3

省

1

区,临储玉米拟拍卖

397

万吨,成交

397

万吨,成交率

100%

,均价

1899

元

/

吨,均价较上周涨

20

元

/

吨;

溢价从上周的

222

涨至本周的

243

元

/

吨

。

7

月

16

日,临储玉米拟拍卖

400

万吨(

2014

年产

3

万吨;

2015

年产

397

万吨)。

图

2.1

:临储与一次性转储拍卖成交情况

数据源:盛达期货研究院

6

月28-7月

3

日,中储粮在福建、内蒙、湖南、辽宁、

吉林

、黑龙江、山东等地举行一次性转储玉米拍卖,拟拍卖

49

万吨,成交

45.5

万吨,成交率

92.89%

,未公布价格。

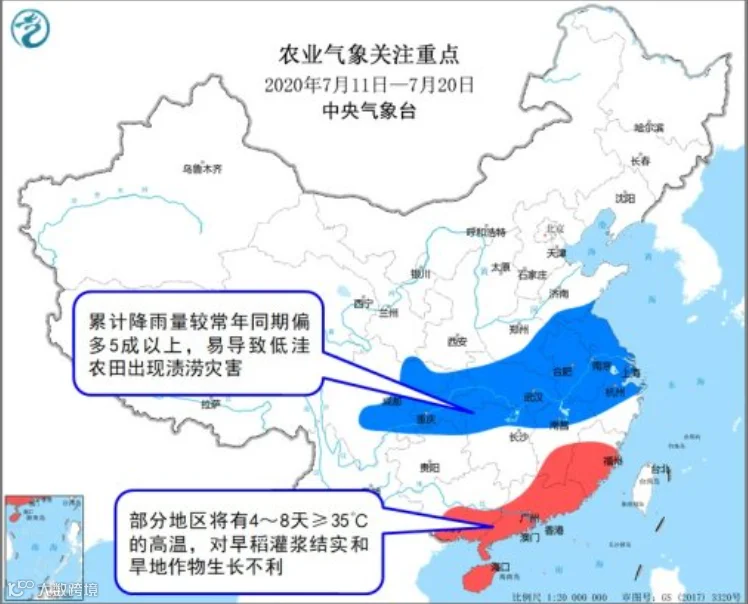

2、江淮、江汉、江南北部等地强降水频繁,未来一周上述地区仍多降雨

本周,北方主要农区光温正常,多晴雨相间天气,土壤墒情整体良好,利于春播作物生长发育、夏播作物苗期生长;仅陕西关中和北部等地墒情偏差,对旱地作物和植被生长略有影响。江

淮南

部、江汉大部、江南北部出现持续大面积强降雨天气,部分农田出现明显渍涝作物倒伏被淹甚至被毁。

图

2.2

:天气情况

数据源:盛达期货研究院

预计未来

10

天,东北多晴好天气,热量条件充足,利于春播作物生长发育。

西北东南部、华北中北部降雨改善土壤墒情,雨热同季利于作物生长。

黄淮、江淮、江汉、江南北部、西南东部、华南西北部等地累计降雨量较常年同期偏多

5

成以上,极易导致低洼农田出现渍涝灾害和病虫害。

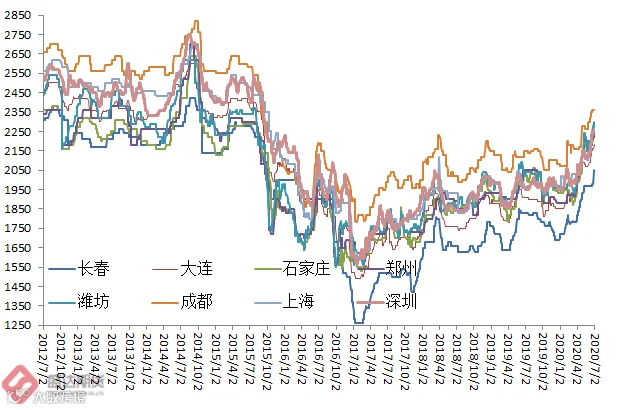

3、本周全国现货价格以涨为主

集中缴款期临近,临储粮已经在陆续出库中,贸易源出库和销售

速度

也略有加快,一定程度上缓解了玉米市场供应的紧张态势。

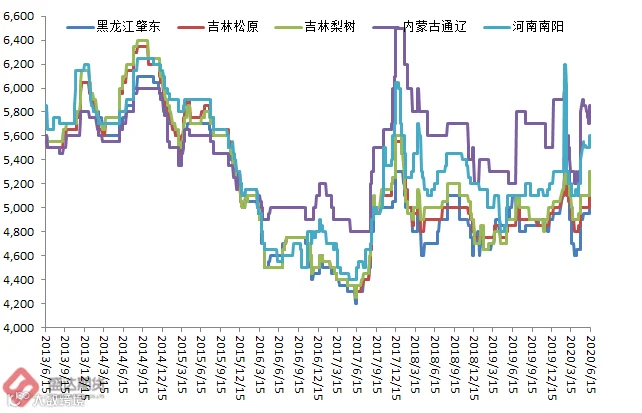

东北:临储粮出库周期临近,前期贸易商拍得的粮逐步兑现市场,政策粮多样形式的投放,加工企业玉米库存逐渐得到临储拍卖的补充,但相对去年同期仍较低,部分深加工企业陆续停产检修,同比提前近一个月,停产检修时间也相应拉长。深加工企业生产仍以合同粮和临储粮为主,收购价变动不大。

图

2.3

:玉米价格情况

数据源:盛达期货研究院

华北:

贸易商对优质粮惜售挺价意愿较强,本地粮源较为有限,首轮拍卖缴费期限将至,政策粮出库节奏加速,临储陈粮入关量增加,但多数深加工企业原料玉米库存偏紧,受粮源品质、到货量不均影响,深加工企业降价范围和幅度都有限。

南方销区:国内最大的一些饲料集团,备货相对充足;而数量众多的中小型饲企库存不多只能采用随用随采的策略。

港口

:产地部分贸易商挺价心态减弱,及时变现降价销售,北方港口集港情况略有好转,但仍处历史同期偏低水平,船期较多。

南方暴雨频发,到货船期有所延误,南方港口玉米库存降至低位,加之集装箱运费上涨,库存紧张以及到货成本走高支撑贸易商挺价心态。

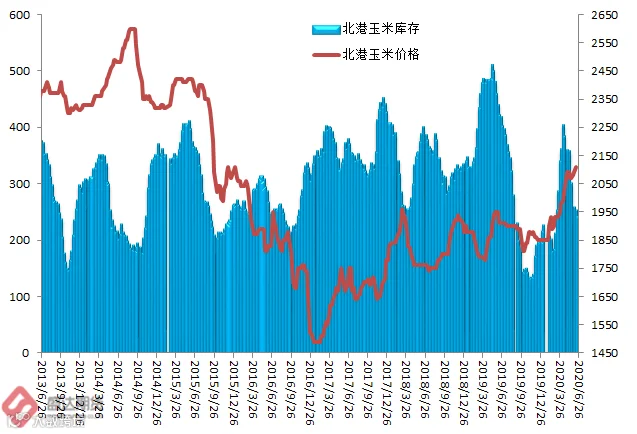

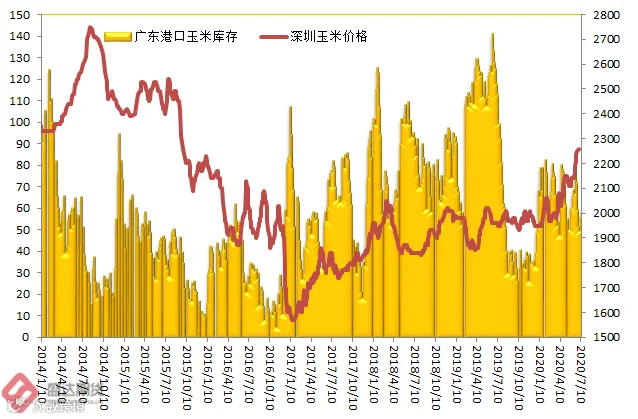

4、北南港库存持续下滑,到港量低迷,南北港价格均涨

6

月

26

日,北方四港玉米库存

227.7

万吨,下降

13.4

万吨;下海量

32.8

万吨,增

14

万吨。

7

月

10

日,广东港口内贸玉米库存

15.8

万吨。外贸玉米库存

36.6

万吨(本周五南港库存环比降

9.3

万吨)。

图

2.4

:北方和南港港口库存与玉米价格

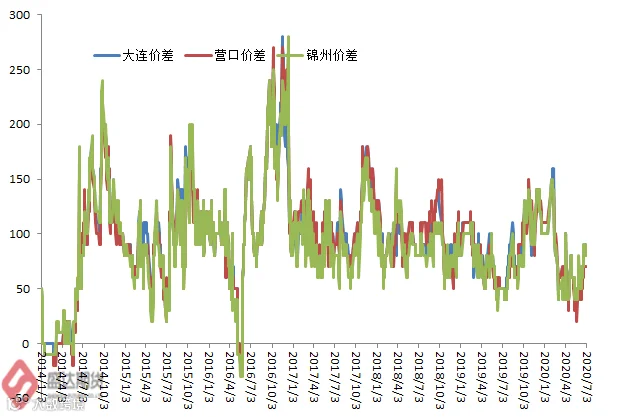

数据源:盛达期货研究院

目前,南北港价差在80元

/

吨。理论上进口美国玉米理论利润

660

元/吨。

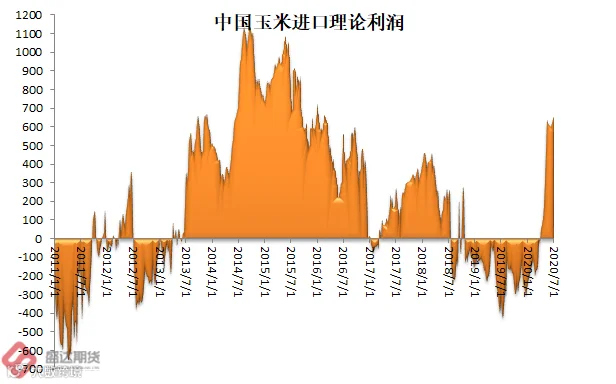

图

2.5

:南北港价差与理论进口利润

数据源:盛达期货研究院

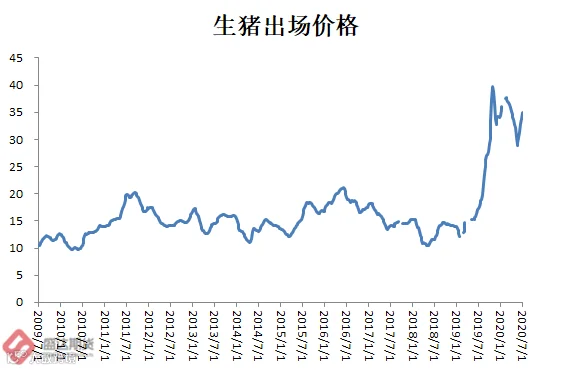

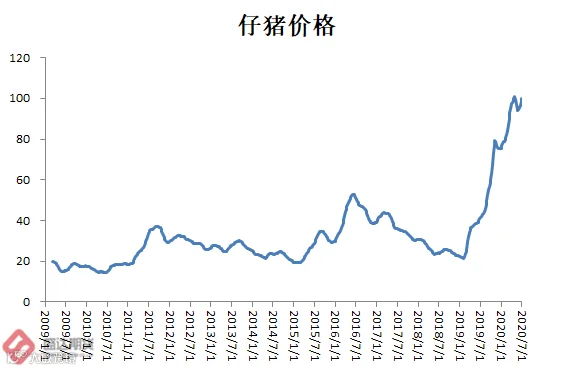

5、家禽价跌,生猪、牛肉、猪料、蛋鸡料价涨,羊肉、生鲜乳、肉鸡料价平;本周无新增疫情

7月份第

1

周,家禽产品、豆粕价格下降,生猪产品、牛肉、育肥猪配合饲料、蛋鸡配合饲料价格上涨,羊肉、生鲜乳、肉鸡配合饲料价格持平。本周无新增小飞疫情

图

2.6

:生猪、二元母猪、仔猪价格情况

数据源:盛达期货研究院

生猪价格。

全国活猪平均价格

34.56

元

/

公斤,环比上涨

3.6%

,同比上涨

106.1%

。

全国猪肉平均价格

51.36

元

/

公斤,环比上涨

2.9%

,同比上涨

91.2%

。

全国仔猪平均价格

100.16

元

/

公斤,环比上涨

1.9%

,同比上涨

141.5%

。

家禽产品价格。河北、辽宁等10个主产省份鸡蛋平均价格

5.94

元

/

公斤,环比下降

1.8%

,同比下降

27.6%

。全国活鸡平均价格

18.85

元

/

公斤,环比下降

0.2%

,同比下降

5.8%

;白条鸡平均价格

21.19

元

/

公斤,环比下降

0.2%

,同比上涨

2.4%

。商品代蛋雏鸡平均价格

3.52

元

/

只,环比下降

1.9%

,同比下降

3.6%

;商品代肉雏鸡平均价格

3.24

元

/

只,环比下降

3.3%

,同比下降

8.2%

。

牛羊肉价格。全国牛肉平均价格82.12元

/

公斤,环比上涨

0.1%

,同比上涨

18.3%

。全国羊肉平均价格

78.36

元

/

公斤,与前一周持平,同比上涨

14.0%

。

生鲜乳价格。内蒙古、河北等10个奶牛主产省(区)生鲜乳平均价格

3.59

元

/

公斤,与前一周持平,同比上涨

0.6%

。

饲料价格。育肥猪配合饲料平均价格3.17元

/

公斤,环比上涨

0.3%

,同比上涨

5.0%

;肉鸡配合饲料平均价格

3.23

元

/

公斤,与前一周持平,同比上涨

3.5%

;蛋鸡配合饲料平均价格

2.96

元

/

公斤,环比上涨

0.3%

,同比上涨

3.5%

。

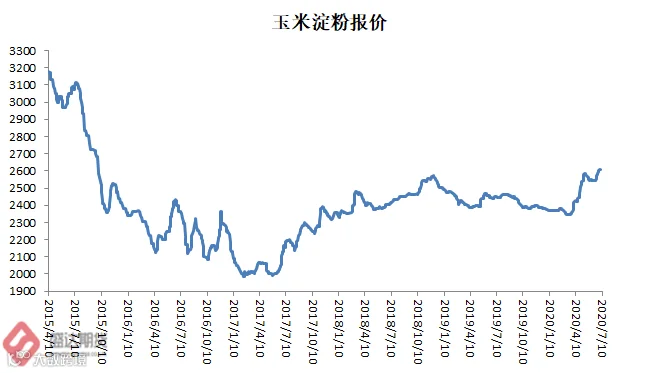

6、淀粉价格本周稳中有涨;后期或将继续成本推动型上扬

(多地连续大雨影响下游消费)

本周,山东玉米淀粉报价2650-2750元

/

吨;河北

2600-2650

元

/

吨;东北

2480-2600

元

/

吨,部分较上周涨

10-60

元

/

吨。副产品价格也有所回暖。

图

2.7

:玉米淀粉和副产品价格变动情况

数据源:盛达期货研究院

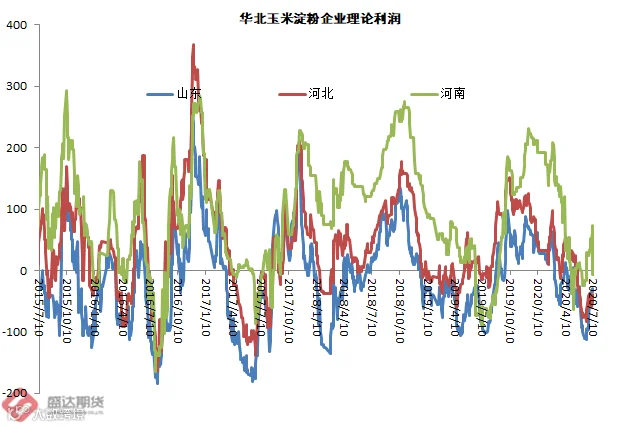

本周,山东

滨州

玉米淀粉理论加工利润

-42

元/吨,周环比增

37

元

/

吨,月环比增

50

元;吉林

长春

玉米淀粉理论加工利润

46

元

/

吨,周环比降

14

元

/

吨,月环比增

1

元

/

吨。

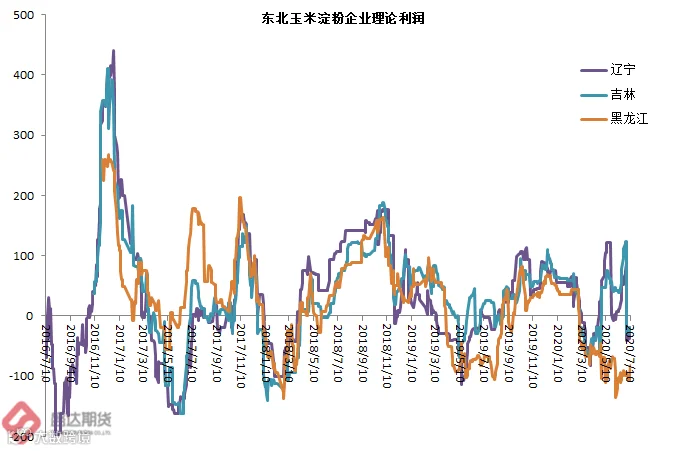

本周主产省份行业理论利润均为负

。

图

2.8

:玉米淀粉行业理论利润情况

数据源:盛达期货研究院

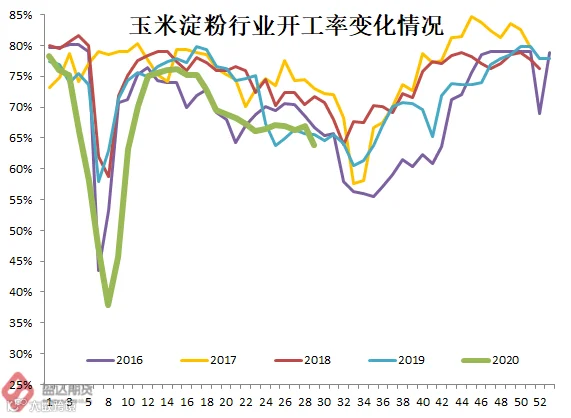

本周,行业开工率为

63.84%

,环比降

3

个百分点,同比低

2

个百分点。

图

2.9

:玉米淀粉行业开工率情况

数据源:盛达期货研究院

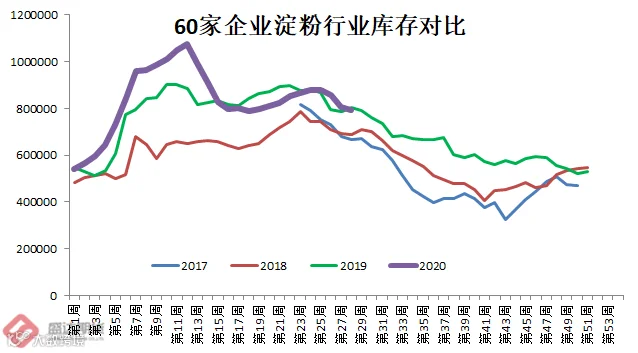

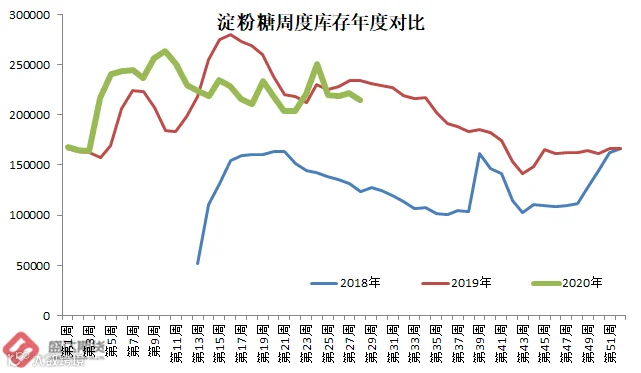

本周60家企业行业库存

79.51

万吨,较上周降

1.4%

,较上月同期降

6.64

%

;较上年同期降

1.09%

。据天下粮仓网82家调查数据:玉米淀粉企业淀粉库存总量达

82.39

万吨,较上周降

1.68%

,较上月同期增

9.34%

;较上年同期降

3.28%

。淀粉糖库存21.4万吨,环比降

3.39%

,同比降

8.38%

。

图

2.10

:玉米淀粉企业库存与淀粉糖库存和价格情况

数据源:盛达期货研究院、天下粮仓

后期随着玉米成本回升、需求缓慢有所回升,淀粉有望继续成本推动型上扬。

(多地降雨不利消费)

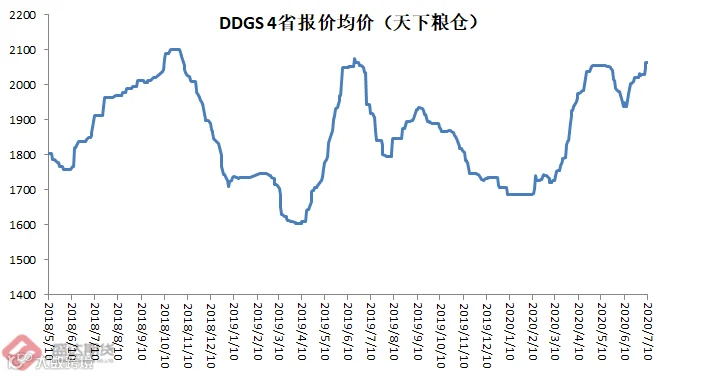

7、玉米酒精&DDGS报价均涨

本周,玉米酒精价格稳中有涨。国产DDGS价格走高。国内高脂

DDGS

主流价格

2070-2150

元

/

吨,较上周涨

30-50

元

/

吨;低脂

DDGS

主流

1930-2000

元

/

吨,部分较上周涨

50

元

/

吨。

图

2.11

:中国玉米酒精价格与

DDGS

库存情况

数据源:盛达期货研究院

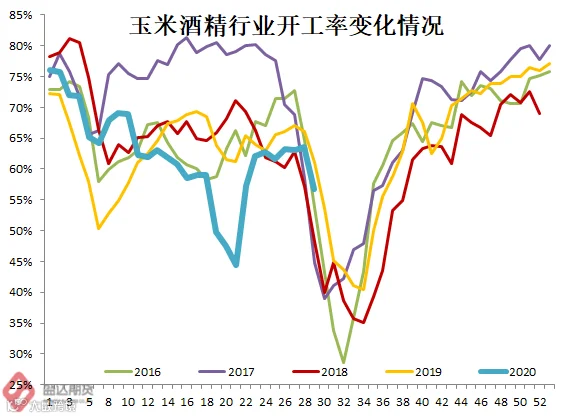

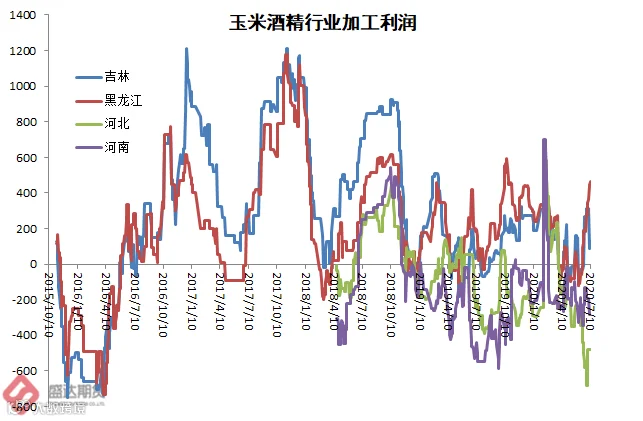

本周,行业开工率季节性回落近7个百分点

。

图

2.12

:玉米酒精行业开工率与利润情况

数据源:盛达期货研究院

预计玉米酒精价格一段时期内将稳中偏强运行!

水产需求虽差,成本支撑+豆粕带动,国产

DDGS

价格反弹。

8、七疯;期货低点和高点逐步上扬,后期仍有上扬空间

临储拍卖已成交

2795

万吨,剩余量大致

2600

万吨左右;一次性转储已成交

684+138

(春节前后成交)万吨,一次性转储余量

780

万吨左右。高成交高溢价若真持续下去,

8

月份,临储玉米有望全部成交。对现货和期货价格将怎样影响?

目前看临储拍卖减量、一次性转储只拍卖

700

万吨的传言,这个传言越来越无法成真的可能性越来越高。

临储成交

+

一次性转储总成交量

3400

多万吨。市场部分人士又开始担忧堰塞湖了。为啥这些玉米一定得一起出库呢?

7

、

8

、

9

、

10

四个月每月出库不可行么?而且,广为人知,很多成交玉米今年不会供应市场,会在

2020

年新粮上市后,搀兑供应(这也是往年临储拍卖翘尾的原因之一)。

本周临储拍卖继续

100%

,价格较上周涨

20

元

/

吨。一次性转储成交率增加

7.6%

。市场上一再出现拍卖降温的说法。其实

没看懂降温在何处?

本周,一些人士传言,会有针对部分深加工或饲企的定向拍卖,且把这解读为利空。首先,定向拍卖的参与原则就有很多歧路:按照所有制、行业、规模、位置分布,还是什么原则?

无论采取何标准,对于无法参拍的企业都难言公平。

假若有定向,则广大无法参与定向的企业依旧只能市场拿粮,那就市场价格才能拿到粮。

没想明白,为啥这就对市场利空了。

本周,一段美国私人公司透露的中国进口玉米消息刷屏:

U

SDA

,民间出口商报告向中国出口销售

136.5

万吨玉米,其中

76.5

万吨

2019/20

年度付运(该批玉米是否能在

9

月前运抵中国仍存疑),其余

60

万吨

2020/21

市场年度付运(下一个市场年度,和

2009

合约没啥关系)。

目前,市场呈现明显的苦乐不均状态:东北企业备货充足的企业日子过得舒爽;华北尤其是山东深加工,因产业链条相对较长,消化高价玉米的能力也相对更强。生猪养殖企业根本不担忧原料成本;白羽肉鸡行业也有利润。深加工行业效益不佳,嘉吉、益海、国投等行业巨头却仍在扩张中。

东北的春播

&

出苗推迟(辽宁部分区域干旱、黑龙江部分区域连续降雨会否导致积温不足上市推迟)、河南夏玉米因干旱而而推迟、湖北等长江流域的连续降雨

会否导致当地玉米减产或上市推迟,对9、

10

月份的供应造成影响?

10

月份演变成

青黄不接,深加工

&

饲企不得不防。

很多人士心心念念的进口压力,目前看2019/20年度是不太会有了。国粮中心

&

中国农业农村部,不约而同地,把

2019/20

市场年度玉米进口放在了

600

万吨(该市场年度前

8

月,进口玉米总量

370

万吨,简单算数平均至全年将进口

555

万吨)。

目前很多人士又开始担忧进口的问题:首先随着时间的推移,后期进口越来越不解决

09

合约的问题;其次进口大概率是转储备而非商业进口,对现货无压力。

今年十一之后,一旦

2021

年度玉米进口配额仍为

720

万吨,很多寄望进口的人士将无比失望。

目前,满世界找,只有盘面2009合约玉米价格最低!期货上,

2500-2770

的价格也都见过,不知为啥许多人士笃定,国家必须把

2100

的玉米期货价格打下来!

图

2.13

:

大连

玉米

2101

与

2009

合约价格

数据源:盛达期货研究院

期货上,有些有趣的数据。玉米期货上涨的第一波:2019年

12

月

20

日的

1917

元

/

吨,涨至

2020

年

4

月

27

日的

2109

元

/

吨,

涨幅192点

;回调至2020年

5

月

20

日的

2013

元

/

吨,

回调96点

(涨幅的50%);再次涨至

2020

年

6

月

18

日的

2149

元

/

吨,

涨幅136点

;回调至2020年

6

月

23

日的

2076

点,

回调73点

(涨幅的53.68%)。假若本轮调整在

2076

找到低点,再次有一波上涨,或许

2009

合约涨至

2180-2200

区间,似乎不算过分。

图

2.14

:大连玉米淀粉

2101

与

2009

合约价格

数据源:盛达期货研究院

玉米淀粉2009合约,接近

2480

元

/

吨的价格,明显偏低于现货。

山东玉米价格大多涨至

2300

元

/

吨以上,

+400

元

/

吨的加工费用,

-145

的贴水

=2555

元

/

吨的盘面成本。

【声明】内容源于网络

0

0

盛达期货

盛于理念,达于机会。致力于“最接地气”的商品研究,成熟的投研系统,完善的服务体系,让研究真正赋能变现。

内容

0

粉丝

0

关注

在线咨询

盛达期货

盛于理念,达于机会。致力于“最接地气”的商品研究,成熟的投研系统,完善的服务体系,让研究真正赋能变现。

总阅读

0

粉丝

0

内容

0

盛达期货

盛达期货