搜索

首页

大数快讯

大数活动

服务超市

文章专题

出海平台

流量密码

出海蓝图

产业赛道

物流仓储

跨境支付

选品策略

实操手册

报告

跨企查

百科

导航

知识体系

工具箱

产业园

更多

找货源

跨境招聘

DeepSeek

首页

>

山东卖压再次衰竭;拍卖政策靴子落地——盛达期货玉米和淀粉周报20200525

>

山东卖压再次衰竭;拍卖政策靴子落地——盛达期货玉米和淀粉周报20200525

盛达期货

2020-05-25

0

导读:一、国际市场1、北美天气目前玉米带东部的种植进度已落后于西部。29 日- 3 日玉米带中部将受高压天气控制。

一、国际市场

1、

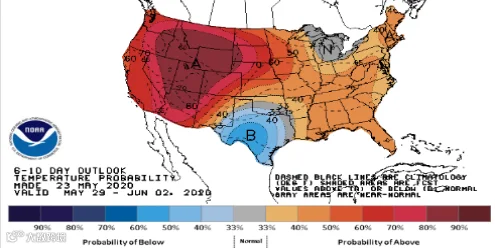

北美

天气

目前玉米带东部的种植进度已落后于西部。29 日

- 3

日玉米带中部将受高压天气控制。

巴西

中部产区到本周末前降水很少,预计南部产区将出现大雨。

阿根廷

本周中部产区降水适中。

图

1.1

:南美天气情况

数据源:盛达期货研究院

2、美玉米价格低位徘徊

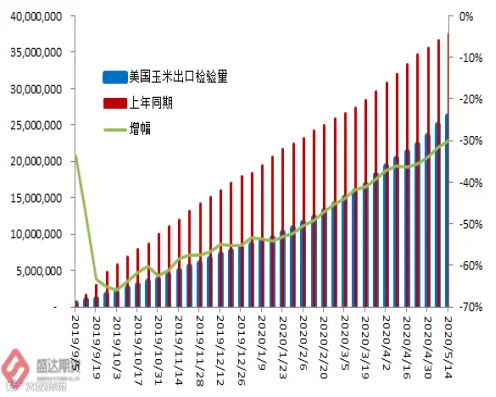

USDA

:截至

2020

年

5

月

14

日当周,

美国

玉米出口检验量为

1,150,674

吨,前一周

1,399,282

吨。

2019

年

5

月

16

日当周,美国玉米出口检验量为

840,474

吨。本作物年度迄今,美国玉米出口检验量累计为

26,227,574

吨,上一年度同期

37,473,771

吨。

同比减少

1

,125

万吨,降幅

30.01%

。

图

1.2

:美玉米出口与播种和出苗情况

数据源:盛达期货研究院

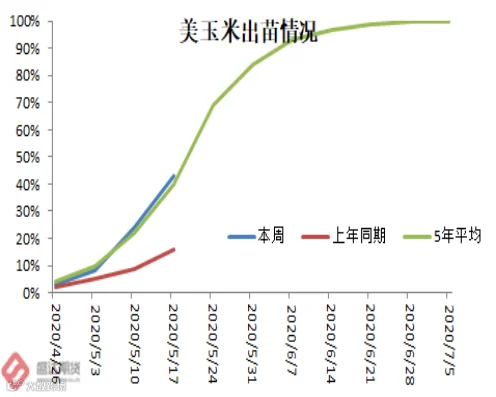

截至5月

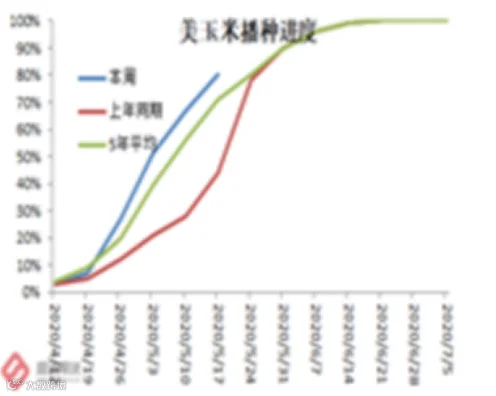

17

日当周,美国玉米种植率为

80%

,前一周为

67%

,去年同期为

44%

,五年均值为

71%

。当周,美国玉米出苗率为

43%

,前一周为

24%

,去年同期为

16%

,五年均值为

40%

。

截至5月

14

日当周,美国

2019-20

年度玉米出口净销售

884,200

吨,

2020-21

年度出口净销售减少

29,400

吨。当周,美国

2019-20

年度玉米出口装船

1,261,300

吨。

EIA:截止到

5

月

15

日当周,乙醇平均每天生产

663,000

桶,周环比上涨

7.46%

,年同比下降

38.1%

。乙醇库存量

2362.6

万桶,周环比下降

2.33%

,年同比上涨

0.95%

。

图

1.3

:

CME

玉米

12

月合约价格走势

数据源:盛达期货研究院

快速播种进展、与中国关系导致出口希望落空等使得美玉米继续承压。最新预报:主产区未来数月

温度

正常、降水超过正常水准。

二、国内市场

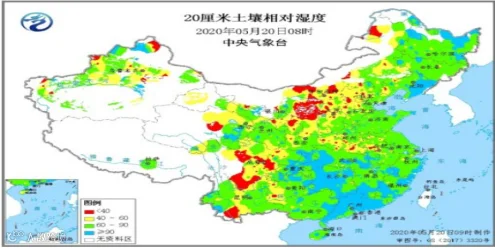

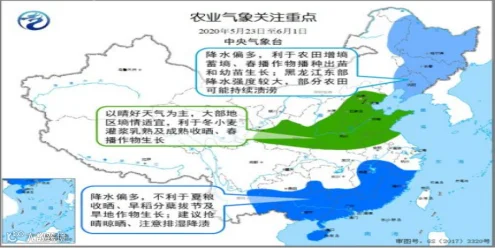

1、周内南方降水偏多;未来十天北方多晴少雨

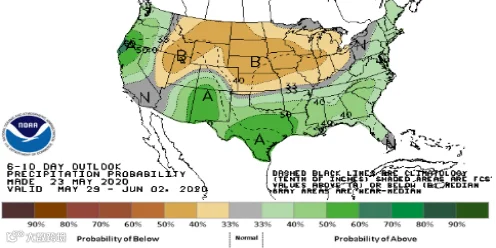

周内北方农区大部光温水条件较好,利于春播作物生长。东北降水有效增加土壤墒情,利于旱地作物生长。南方大部时段光热充足,总体利于春播作物生长。

图

2.1

:天气情况

数据源:盛达期货研究院

预计未来10天,北方农区大部多晴少雨,墒情适宜,利于春播作物稳健生长。江淮、江汉大部以晴好天气为主,总体利于夏粮成熟收晒。江南、华南及西南部分地区多降水,不利于旱地作物生长。

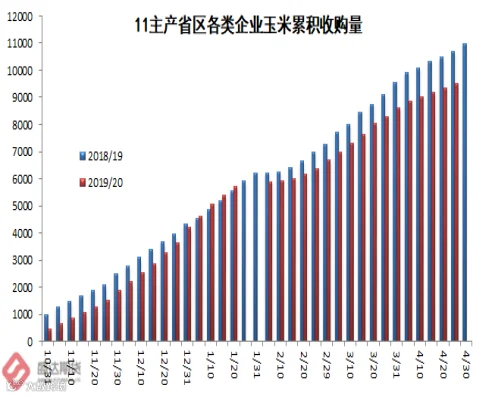

2、主产区收购量同比下降;农户余粮所剩无几

截至

4

月

25

日,黑龙江、山东等

11

个主产区累计收购玉米

9,495

万吨,同比减少

1183

万吨。

11

月

5

日至

4

月

20

日小计

34

个收购期玉米收购量

8,877

万吨同比降

654

万吨。

图

2.2

:主产区玉米收购进度情况

数据源:盛达期货研究院

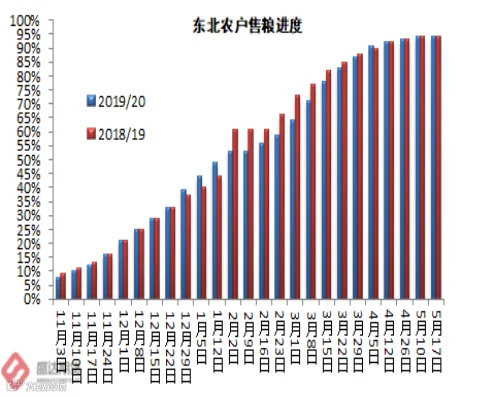

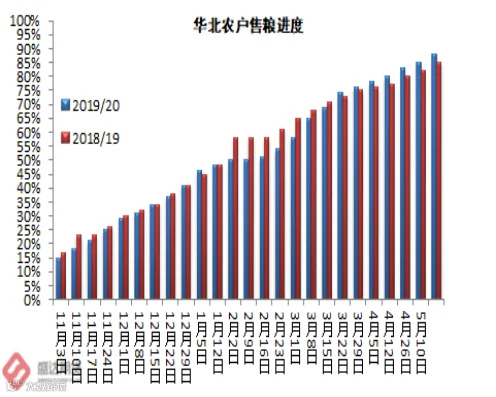

截至

5

月

17

日,农户售粮进度,东北94%,同比持平;华北

88%

,同比快

3

个百分点。

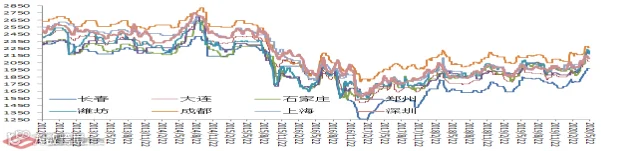

3、临储靴子落地,促使部分贸易商出货,现货价格(

港口

东北山东深加工)回落

“临储拍卖

+

一次性转储拍卖”靴子落地,市场预期供应量增加,部分囤粮贸易商惜售心态有所松动,出粮积极性有所增长,现货市场继续维持震荡偏弱行情。

东北:基层种植户余粮见底,因原料成本居高不下,导致深加工企业以消耗自身库存为主,部分企业已经被迫半产或者停产,深加工企业收购价格整体高位滞涨。市场稳中趋弱,临储下周拍卖,底价成交带来理论上较大的利润空间必定导致拍卖初期仍将是一个溢价和高成交的状态。现货市场也将因为400万吨的周度投放量逐步回落,中间屯粮的贸易环节势必因此出现进一步的松动,出粮积极性将会进一步增加。

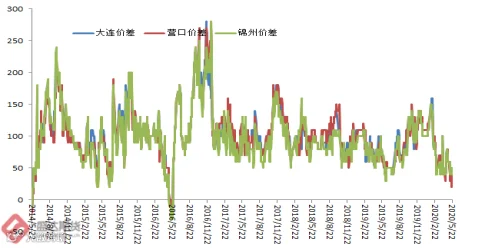

图

2.3

:玉米价格情况

数据源:盛达期货研究院

华北:随着麦收期临近,贸易商逐渐准备腾库转售小麦,惜售心态有所松动,出粮积极性有所增长,企业厂门到货激增,深加工企业继续高位采购积极性较弱,企业陆续下调收购价格。伴随东北和本地粮的持续供应,叠加贸易商麦收腾库行为较多,市场供应量维持高位,企业收购价格维持弱势。拍卖政策落地,虽然400万吨的投放量是阶段性利空,但是也要考虑到其中的陈粮品质问题,市场对优质粮溢价预期较高,受此支撑,预计玉米现货价格跌幅有限。

南方销区:近期饲料企业继续维持观望心态,市场成交零星,近期贸易销售心态偏强,多以促进成交为主,到货成本对价格产生一定支撑。

港口:北方港口集港量偏低,收购主体依旧偏少,运费较前期上涨致使南北价格倒挂幅度进一步扩大,抑制北方贸易商发运积极性,其中鲅鱼圈港周比下跌35元

/

吨。南方港口玉米到货量增加,叠加进口玉米和高粱到货,供应趋于供应充足,下游饲料企业采购谨慎,价格维持弱势。

4、南北港库存不高,到港量低迷;价格有所回调

5

月

8

日,北方四港玉米库存

356.6

万吨,环比降

2.1

万吨。

5

月

15

日,广东港口内贸玉米库存

38.5

万吨。外贸玉米库存

21

万吨(本周五南港库存环比增

9.4

万吨)。

图

2.4

:北方和南港港口库存与玉米价格

数据源:盛达期货研究院

目前,南北港价差在40元

/

吨。理论上进口美国玉米理论利润

620

元/吨。

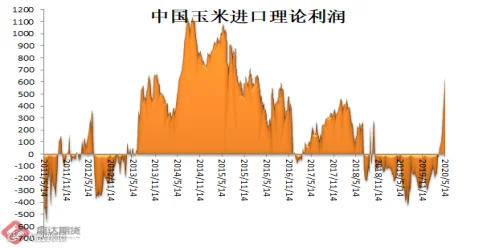

图

2.5

:南北港价差与理论进口利润

数据源:盛达期货研究院

5、生猪产品、禽类产品、牛羊肉、生鲜乳价格下降,配合饲料价格持平;本周无新增疫情

5月份第

2

周,生猪产品、禽类产品、牛羊肉、生鲜乳、豆粕价格下降,玉米价格上涨,配合饲料价格持平。本周无新增小飞疫情。

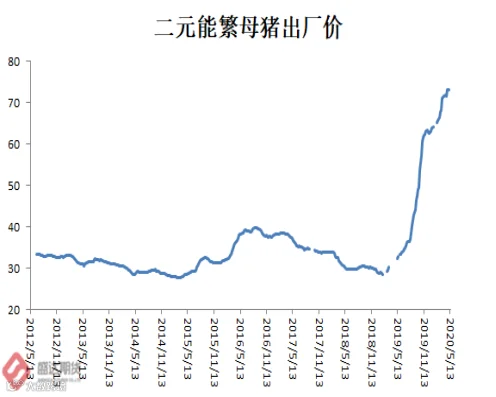

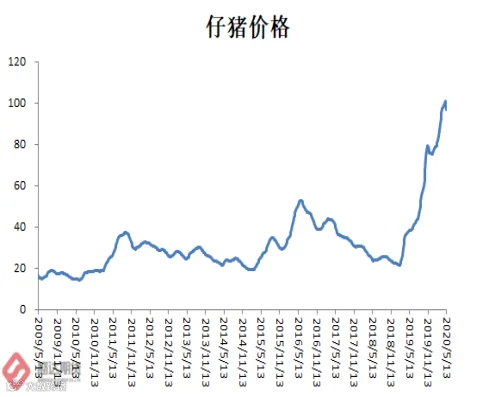

图

2.6

:生猪、二元母猪、仔猪价格情况

数据源:盛达期货研究院

生猪价格。全国活猪平均价格30.06元

/

公斤,环比下降

5.7%

,同比上涨

100.7%

。全国猪肉平均价格

48.26

元

/

公斤,环比下降

3.4%

,同比上涨

95.5%

。全国仔猪平均价格

96.84

元

/

公斤,环比下降

2.8%

,同比上涨

153.8%

。

家禽产品价格。河北、辽宁等10个主产省份鸡蛋平均价格

6.51

元

/

公斤,环比下降

2.0%

,同比下降

26.9%

。全国活鸡平均价格

19.32

元

/

公斤,环比下降

1.2%

,同比下降

3.2%

;白条鸡平均价格

21.82

元

/

公斤,环比下降

0.9%

,同比上涨

6.4%

。商品代蛋雏鸡平均价格

4.00

元

/

只,环比下降

3.4%

,同比上涨

8.4%

;商品代肉雏鸡平均价格

3.60

元

/

只,环比下降

3.5%

,同比下降

33.5%

。

牛羊肉价格。全国牛肉平均价格82.31元

/

公斤,环比下降

0.4%

,同比上涨

19.9%

。全国羊肉平均价格

78.65

元

/

公斤,环比下降

0.4%

,同比上涨

15.2%

。

生鲜乳价格。内蒙古、河北等10个奶牛主产省(区)生鲜乳平均价格

3.56

元

/

公斤,环比下降

0.3%

,同比上涨

0.8%

。

饲料价格。育肥猪配合饲料平均价格3.16元

/

公斤,肉鸡配合饲料平均价格

3.23

元

/

公斤,蛋鸡配合饲料平均价格

2.95

元

/

公斤,均与前一周持平,同比分别上涨

6.0%

、

4.9%

、

4.6%

。

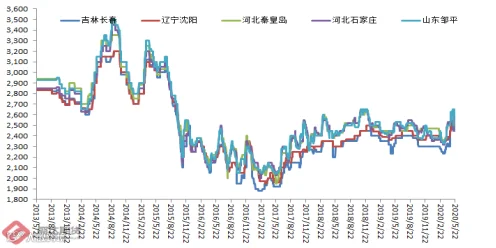

6、淀粉和副产品价格小幅回落;开工率下降+成本高企,后期或将继续成本推动型上扬

本周,5月

20

日,黑龙江

绥化

加工企业玉米淀粉出厂价

2400

元

/

吨,周环比下降

50

元

/

吨;

吉林

松原

2450

元

/

吨,辽宁

铁岭

2550

元

/

吨,周环比均持平;河北

石家庄

2580

元

/

吨,周环比下降

70

元

/

吨;山东

滨州

2600

元

/

吨,周环比下降

50

元

/

吨。副产品小幅回落。

图

2.7

:玉米淀粉和副产品价格变动情况

数据源:盛达期货研究院

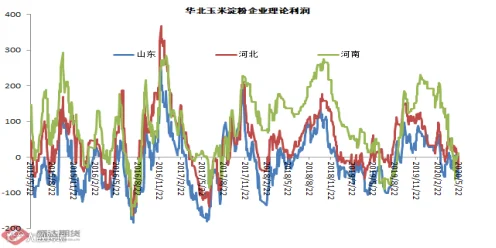

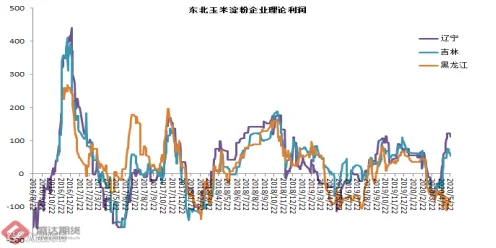

本周,山东滨州玉米淀粉理论加工利润

-86

元/吨,周环比降

12

元/吨,月环比降

17

元;吉林

长春

玉米淀粉理论加工利润

-28

元/吨,周环比降

26

元/吨,月环比降

12

元。

本周河南辽宁吉林理论利润为正

;

山东河北黑龙江理论利润为负

。

图

2.8

:玉米淀粉行业理论利润情况

数据源:盛达期货研究院

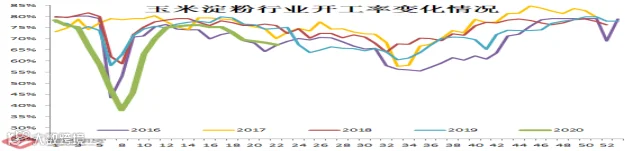

本周,东北大中型企业开工率为60%,同比下降

21

个百分点;华北开工率为

79%

,同比提高

2

个百分点。

图

2.9

:玉米淀粉行业开工率情况

数据源:盛达期货研究院

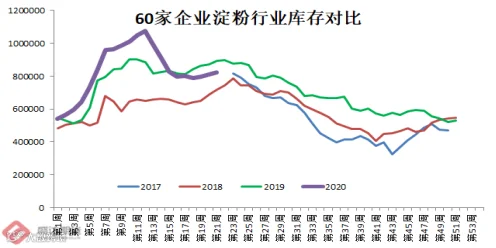

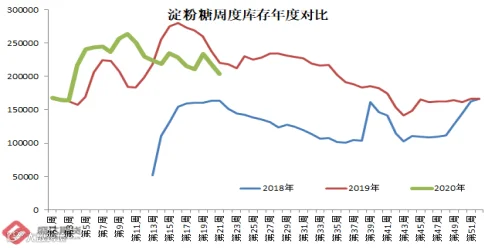

本周60家企业行业库存达

82.34

万吨,较上周增

1.45%

,较上月同期增

2.59

%;较上年同期降

7.99

%。据天下粮仓网

82

家调查数据:玉米淀粉企业淀粉库存总量达

85.23

万吨,较上周增

1.22%

,较上月同期增

2.65%

;较上年同期降

13.51%

。淀粉糖库存环比降

6.05%

,同比降

7.31

%。

产能增加的前提,淀粉&淀粉糖库存同比偏低,实际需求同比是增加的。

图

2.10

:玉米淀粉企业库存与淀粉糖库存和价格情况

数据源:盛达期货研究院、天下粮仓

短期玉米淀粉稳中偏弱;后期随着玉米成本回升、开工率不高,淀粉有望再次成本推动型上扬。

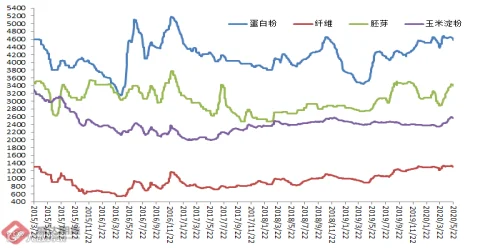

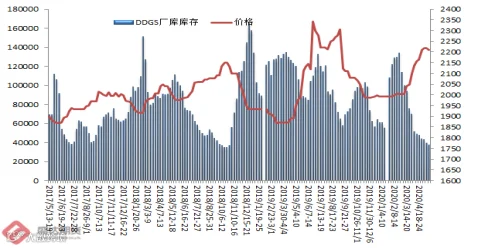

7、玉米酒精价格稳定;DDGS价格稳中有降

本周,5月

21

日,黑龙江肇东玉米酒精出厂价

4950

元

/

吨;吉林

四平

5100

元

/

吨,山东

潍坊

5850

元

/

吨,河南

南阳

5520

元

/

吨,均与上周同期基本持平,比上月同期高

150

~

300

元

/

吨,比上年同期高

200

~

550

元

/

吨。

图

2.11

:中国玉米酒精价格与

DDGS

库存情况

数据源:盛达期货研究院

本周,国产DDGS价格稳中小跌。国内高脂

DDGS

主流价格

2050-2150

元

/

吨,部分较上周跌

30-100

元

/

吨;低脂

DDGS

主流

1960-1990

元

/

吨,部分较上周跌

10

元

/

吨。

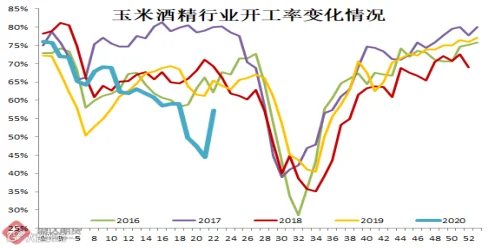

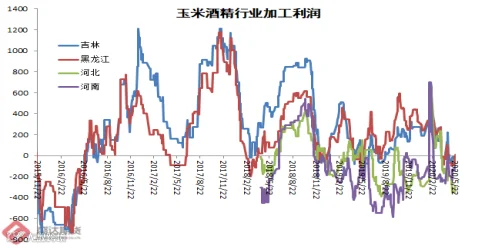

图

2.12

:玉米酒精行业开工率与利润情况

数据源:盛达期货研究院

本周,东北酒精企业开工率46%,月环比下降

22

个百分点,华北酒精企业开工率

37%

,月环比下降

9

个百分点。

预计玉米酒精价格一段时期内将稳中偏强运行!国产DDGS价格受豆粕现货价格拉动稳中偏强。

8、拍卖靴子落地,促使部分贸易商出粮;后期利多发酵需要

时间

国家粮食交易中心5月

20

日发布公告,将于

5

月

28

日开始国家临储玉米竞价销售交易,当周投放量为

400

万吨,与上年同期持平,其中

2014

年产玉米

34

万吨(均为黑龙江玉米),

2015

年产玉米

366

万吨(内蒙古

50

万吨,辽宁

10

万吨,吉林

72

万吨,黑龙江

234

万吨)。销售底价维持上年水平不变,以吉林地区为例,

2014

年产三等玉米销售底价为

1600

元

/

吨;

2015

年产三等玉米销售底价为

1650

元

/

吨。销售底价为仓内交货价,相邻等级价差均为

40

元

/

吨。

另外,下周还有一次性储备玉米拍卖,5月

25

日,浙江(

6. 3874

)、湖南(

15

)、

成都

(

5.62

);

5

月

25

日,广西(

4.5

)、福建(

3.878

)、内蒙(

13.4

);小计约

49

万吨。

一次性储备拍卖

49+

临储拍卖

400

,且底价不变;这都超出前期看多传言的预期。

因此,部分贸易商提前出货,落袋为安。

因此,山东深加工到车量再次经历一次小高峰之后回落。

5

月

24

日,山东

21

家深加工剩余大车数量

961

,较

23

日减少

402

辆。

短期利空相对集中:

1

、

一次性转储

+

临储拍卖超预期,后期增供给;

2、北方(东北、华北),牛猪大规模出栏,短期减需求;

3

、

南方生猪养殖恢复不理想

4

、

5

月之后,进口谷物包括玉米、高粱及大麦源源不断到港,其中包括

38

万吨的美国高粱以及超过

50

万吨的

乌克兰

玉米(南方需求不旺

+

供给有进口替代;现货价格偏弱)

后期利多需要时间:

1

、

下周拍卖成交火爆,有利于现货和期货心理恢复

2、进口美国高粱基本被中国买光,新高粱再次上市

9

月份,有效供给中国

10

月份前后

3

、

澳大利亚

大麦

“双反”,大麦进口被迫转向

加拿大

、法国、乌克兰、美国;而美国、加拿大量非常有限;

4

、

南方养猪恢复

7

、

8

月份有望加速;北方牛猪出栏后,补栏需求依旧旺盛

5、东北尤其是黑龙江降面积、单产或受出苗推迟影响、收获期或推后

6

、

拍卖玉米品质相对较差,需要搀兑使用(甚至交割);养猪恢复

+

近期渠道降库存,后期优质优价或凸显

7

、

国际局势导致粮食安全重要性凸显,储备需要多渠道来源增加

图

2.13

:

大连

玉米

2101

与

2009

合约价格

数据源:盛达期货研究院

对期货后期看法分歧巨大:(老孟目前谨慎

乐天

状态)

乐观者认为,临储+一次性转储拍卖的最大利空靴子落地,利空出尽,且

09

合约两次低点

2013

;还有供给端的

N

多题材等待发酵;后期上涨可期。期货价格仍远在年线支撑之上。

悲观者认为:拍卖有效增加供给,价格应该回落;按照国家级天气预报(夏季降水两头多中间少),也没啥炒作空间;价差巨大,进口仍在源源不断补充国内供给;猪肉价格仍同比高近1倍说明养猪恢复仍任重道远;

10

月份新玉米就上市了。期货价格技术走势难看;能有小幅反弹就不错。

图

2.14

:大连玉米淀粉

2101

与

2009

合约价格

数据源:盛达期货研究院

玉米淀粉2009合约,周四再次测试了年线支撑的有效性。

靴子落地后,下周的拍卖成交情况就是短期的热点。

【声明】内容源于网络

0

0

盛达期货

盛于理念,达于机会。致力于“最接地气”的商品研究,成熟的投研系统,完善的服务体系,让研究真正赋能变现。

内容

0

粉丝

0

关注

在线咨询

盛达期货

盛于理念,达于机会。致力于“最接地气”的商品研究,成熟的投研系统,完善的服务体系,让研究真正赋能变现。

总阅读

0

粉丝

0

内容

0

盛达期货

盛达期货