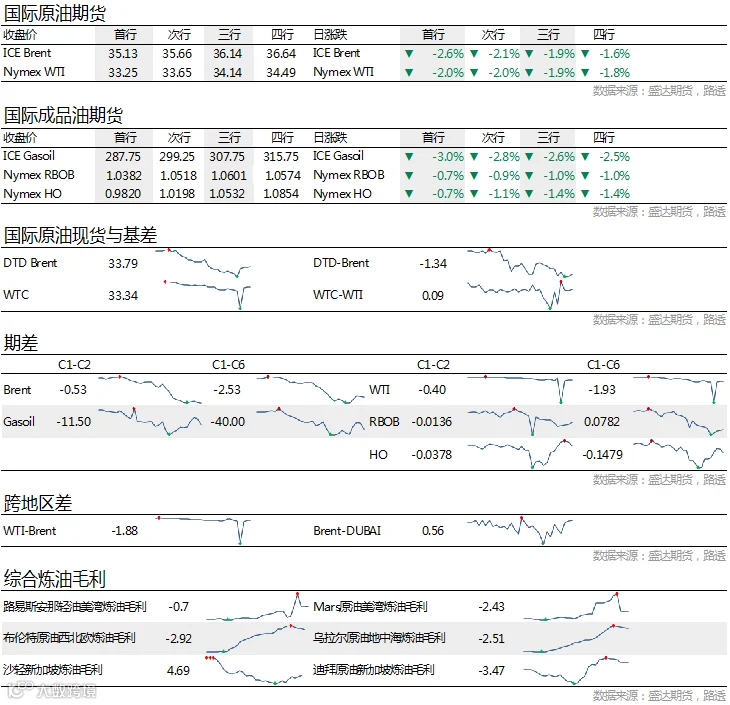

上周国际原油美原油价格周线上涨12.7%,但周五价格曾一度下跌近10%,因随着价格的快速反弹,部分美国页岩油生产商将计划重启生产,同时随着国际贸易局势的紧张加剧,投资者对未来国际贸易的担忧情绪也在急剧升温,诸多不利因素开始施压油价。基本面因素方面,供给侧:以沙特、俄罗斯为首的产油国自五月以来开始执行970万桶/日的减产协议,尤其是俄罗斯,数据显示自5月减产协议执行以来,俄罗斯已经接近完成配额目标,俄罗斯此次对待减产的积极态度也是驱动本轮油价反弹的重要因素。但是,随着国际油价自一季度大跌后开始的快速反弹,部分美国页岩油生产商也将计划重启生产,两家著名的页岩公司Diamondback Energy Inc 和Parsley Energy Inc 最近表示,若WTI原油价格达到每桶30美元,他们可能会通过重启封闭油井、甚至挖掘新井来再次提高产量。需求侧:上周四公布的美国初请失业金人数显示,美国为遏制新冠疫情扩散而实施封锁逾两个月后,上周又有数百万美国人请领失业金,数据显示,上周又有243.8万美国人申请失业救济,这高于市场预期240万人,该数据也将施压今年二季度美国的汽油需求。库存方面:上周三晚间公布的EIA数据,美国成品油汽油库存相较周三早间公布的API库存意外增加,也预示当前美国的石油需求并没有像近期油价所反映的这样强劲。宏观经济方面,美联储主席鲍威尔上周二表示:州和地方政府裁员将拖慢美国经济复苏;美国波士顿联邦储备银行总裁罗森格伦周二表示,只要消费者和工人有公共卫生方面的担忧,企业就会面临需求疲软的问题,美国至今年年底失业率可能将会保持在两位数高位。此外,自上周开始召开的中国两会上,中国政府方面没有提出2020年经济增速具体目标,因中国做为全球第二大石油消费国的重要地位,这也引发了投资者就新冠疫情冲击将继续压制中国燃料需求的担忧。 综合各方面影响因素,二季度的国际原油基本面,虽然新冠疫情对全球石油需求的严重冲击从目前看已经过去,以及自今年一季度以来国际油价超跌后技术面指标的反弹修正,在四月份的“最黑暗时刻”——四月全球石油需求锐减高达30%之后,原油市场也需利好消息的驱动,但综合原油基本面因素,以及宏观经济数据,我们认为当下国际油价的上涨只是阶段性反弹,而非行情的反转,新冠疫情对全球经济和石油需求的影响还需时间的修复。此外,虽然目前欧美地区的新冠疫情从数据上暂时性的得到了控制,但仍需谨防疫情的二次爆发。本周的国际原油价格走势,因国际原油市场供需两弱的基本面现状,以及新冠疫情对全球各主要经济体的严重冲击将持续影响今年第二季度,国际原油美原油WTI价格将呈底部25-35美元/桶的区间震荡走势。交易策略方面,本周可在美原油07合约33.5-34美元/桶区间执行做空策略,止盈位27美元/桶,止损位是36.5美元/桶。投资有风险,交易需谨慎。

盛达期货

盛达期货