一、国际市场

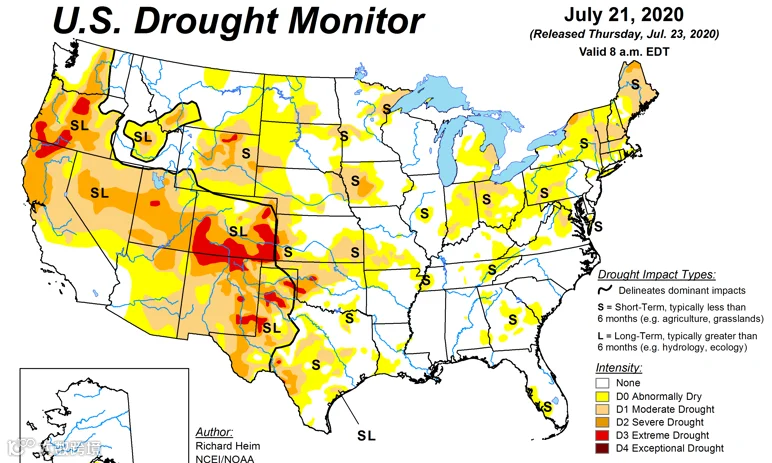

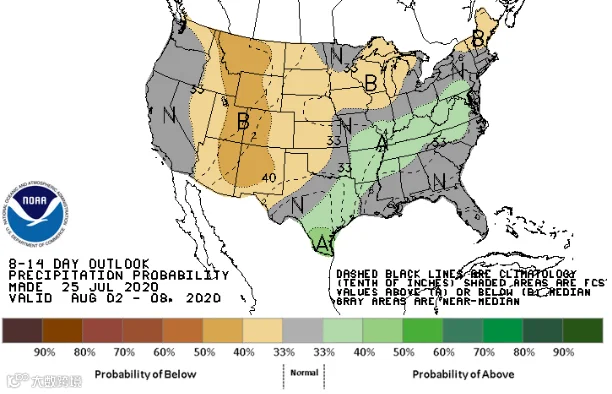

1、北美天气

中西部将面临一个炎热和潮湿的周末,而下周将有机会出现大范围的阵雨和雷暴,而气温在季节性正常水平。未来11-16天仍显示降水为平均水平而气温略微凉爽。

2、USDA供需报告面积下调,未来天气又分歧,美玉米价格大幅下跌

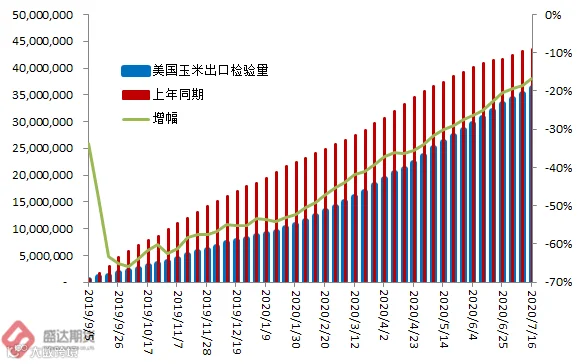

USDA:截至2020年7月16日当周,美国玉米出口检验量为1,149,353吨,前一周为917,968吨。2019年7月18日当周,美国玉米出口检验量为438,544吨。本作物年度迄今,美国玉米出口检验量累计为36,348,023吨,上一年度同期43,610,204吨。同比减少726万吨,降幅16.65%。

截至7月16日当周,美国2019-20年度玉米出口净销售220,600吨,2020-21年度出口净销售2,327,200吨。当周,美国2019-20年度玉米出口装船1,050,900吨。

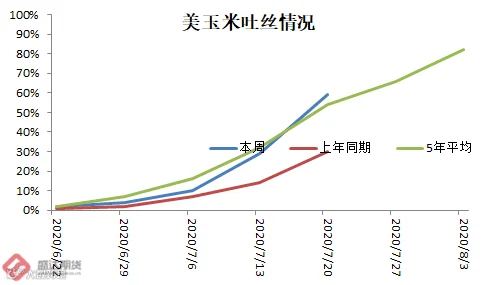

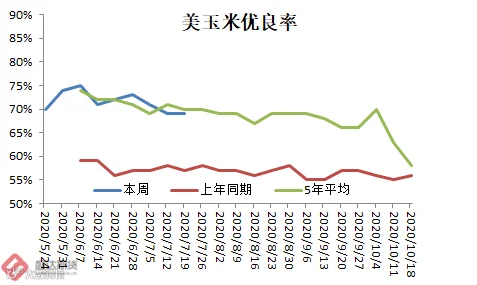

截至7月19日美国玉米生长优良率为69%,前一周为69%,去年同期为57%。当周,美国玉米吐丝率为59%,前一周为29%,去年同期为30%,五年均值为54%。当周,美国玉米凹损率为9%,前一周为3%,去年同期为4%,五年均值为7%。

EIA:截止到7月17日当周,乙醇平均每天生产908,000桶,周环比下降2.47%,年同比下降12.6%。乙醇库存量1980.1万桶,创2016年12月以来最低。

中国进口+美豆坚挺给盘面支撑,天气无忧带来压力。预计美玉米12月合约未来下跌空间难超50美分/蒲。

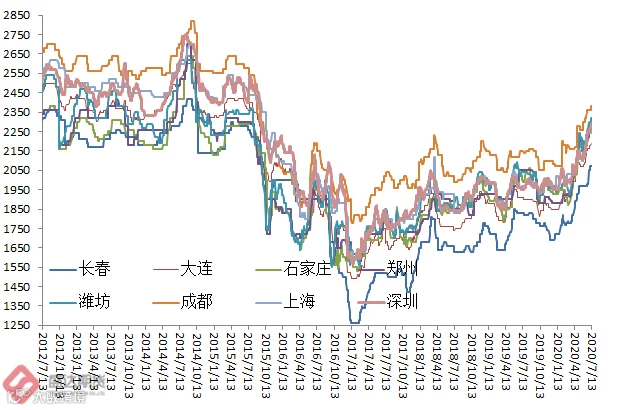

二、国内市场

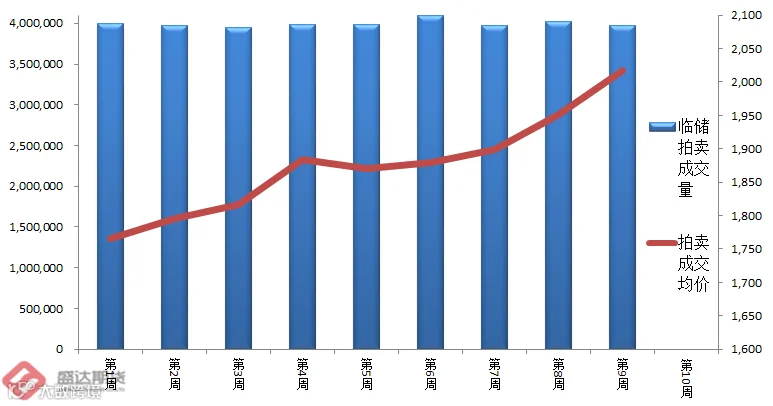

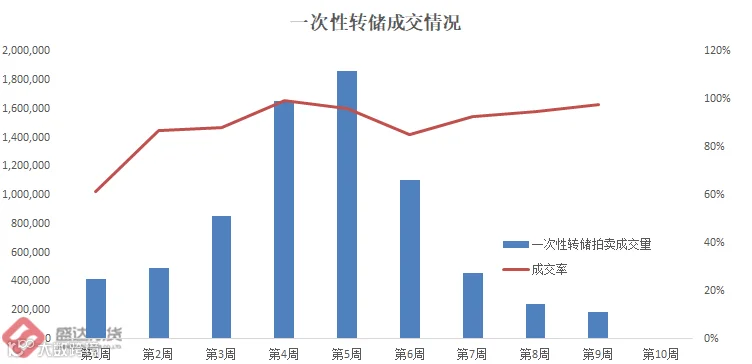

1、八拍100%成交(减量传言越来越假);一次性转储玉米成交率走高

7月23日,东北3省1区,临储玉米拟拍卖397万吨,成交397万吨,成交率100%,均价2017元/吨,均价较上周涨56元/吨;溢价从上周的290涨至本周的352元/吨。7月30日,临储玉米拟拍卖400万吨(2014年产9万吨;2015年产391万吨)。

7月21-7月24日,中储粮在浙江、福建、内蒙、湖南、辽宁、吉林、北京等地举行一次性转储玉米拍卖,拟拍卖19万吨,成交18.6万吨,成交率97.86%,未公布价格。

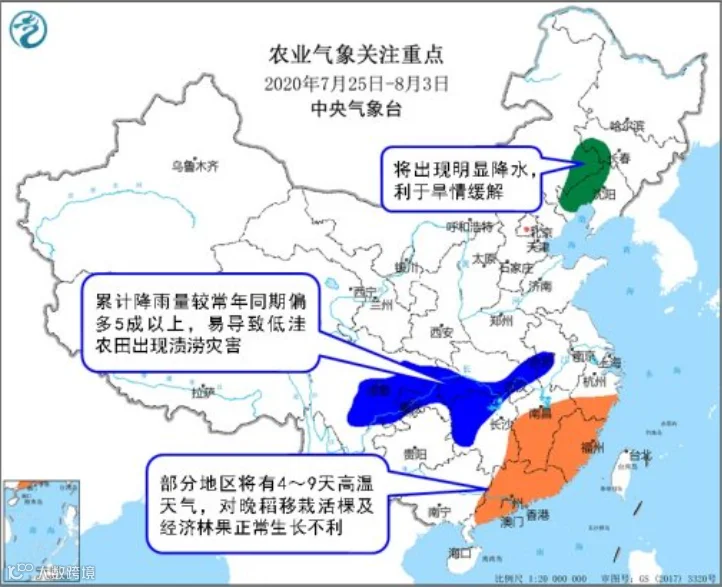

2、长江中下游沿江至淮河流域低温寡照和强降水影响农业生产;未来十天长江流域仍有降雨

本周,北方主要农区大部土壤墒情良好,温高光足,利于春播作物生长发育、夏播作物苗期生长;辽宁西部和中北部等地温高雨少,干旱持续发展。黄淮南部、江淮、江汉、江南北部、西南地区东部等地低温寡照和强降雨天气;江南东南部、华南中东部出现4~6天日最高气温≥35℃的高温天气。

数据源:盛达期货研究院

东北地区、华北、西北地区春玉米陆续进入抽雄至吐丝期,新疆局地已乳熟;西南地区东部春玉米处于吐丝至乳熟期,局地已成熟。全国春玉米一、二类苗占比分别为32%、67%,一类苗较上周增加2个百分点,二类苗减少2个百分点。

华北、黄淮、西北地区夏玉米大部已进入拔节期,局地仍处于七叶期;西南地区处于吐丝期。全国夏玉米一、二类苗占比分别为29%、71%,一类苗较上周增加1个百分点,二类苗减少1个百分点。

未来十天,北方主要农区将出现明显降水,利于土壤增墒蓄墒,对春播作物产量形成和夏种作物旺盛生长有利,辽宁西部和中北部、山西西北部等地土壤缺墒将得到缓解。四川盆地南部、湖南西北部、湖北东北部及安徽西部等地仍将出现强降雨。江南、华南等地的部分地区将有4~9天高温天气,影响水稻和经济林果生产。

国内几轮临储玉米拍卖引发的市场看涨热情持续,加上部分区域阴雨天气影响,加工企业上量处于低位,不得不提价收购。(说白了是深加工和饲企低估需求,在低价该做库存时,就光顾着怕风险了)。

东北:因为各种各样的独特原因,已成交拍卖粮出库节奏缓慢,尚未构成有效供给,临储玉米库存就剩下2000万吨左右,部分粮源都在贸易商、大企业手中,持粮贸易商看涨心态较强,加之拍卖溢价推高出库成本。

华北:铁路运输到货压车严重,拍卖粮到货相对紧张,持粮贸易商惜售情绪增加,大部分贸易商普遍囤粮待涨,企业到货量普遍在低位区间,加工企业库存仅10天左右,不得不再次涨价收粮。

南方销区:国内最大的一些饲料集团,备货相对充足;而数量众多的中小型饲企库存不多只能采用随用随采的策略。近期长江流域的大雨,加剧了部分库存不足的饲企的采购难度。

港口:汽运价格上涨使得铁路运输更受青睐,火车运输集港增幅明显,其中拍卖粮多以铁路方式集港,但多条线路出现停限装情况,北方港口集港情况略有恢复,但同比偏低,收购价格继续上调。

长江流域汛期导致发运困难,南方降雨集装箱回箱较慢,海运费也均有较大幅度的上涨。南方港口库存减少,加之临储拍卖高溢价提高成本,贸易商报价小幅上涨。

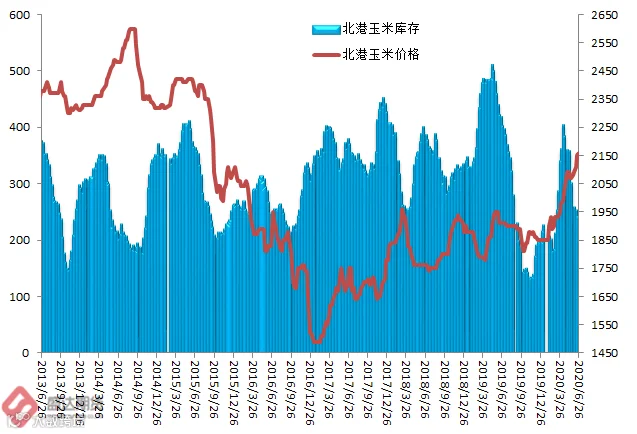

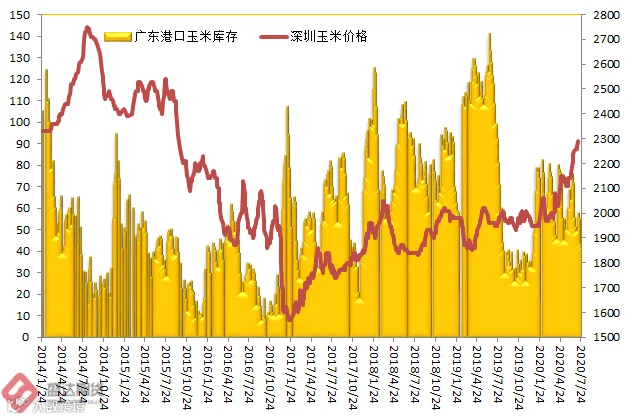

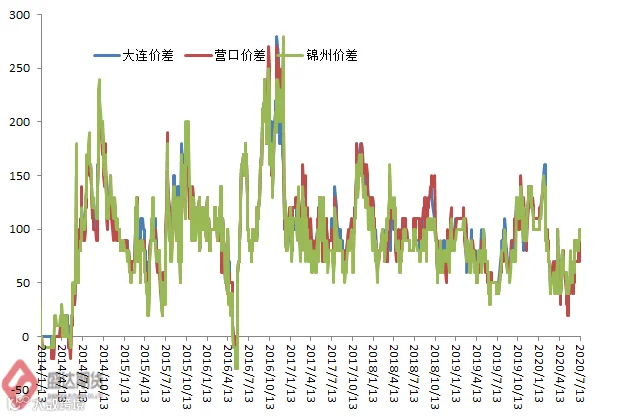

4、北南港库存持续下滑,到港量低迷,南北港价格均涨

6月26日,北方四港玉米库存227.7万吨,下降13.4万吨;下海量32.8万吨,增14万吨。7月17日,广东港口内贸玉米库存15万吨。外贸玉米库存26.5万吨(本周五南港库存环比降1.6万吨)。

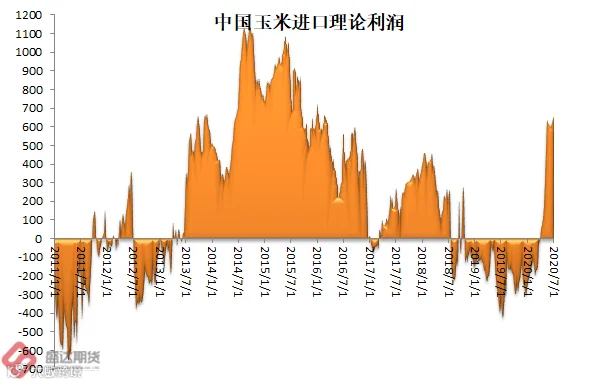

目前,南北港价差在100元/吨。理论上进口美国玉米理论利润660元/吨。

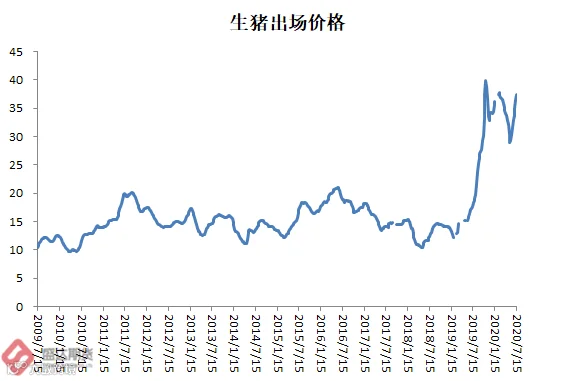

5、生猪、鸡蛋、活鸡、白条鸡、肉雏鸡、牛羊肉、生鲜乳、鸡饲料价涨;本周重庆新增1例FW疫情

7月份第3周,生猪产品、主产省鸡蛋、活鸡、白条鸡、商品代肉雏鸡、牛羊肉、生鲜乳、玉米、豆粕、肉鸡配合饲料、蛋鸡配合饲料价格上涨,商品代蛋雏鸡、育肥猪配合饲料价格持平。

农业农村部新闻办公室7月24日发布,重庆市江津区从查获的外省违规调运生猪中排查出非洲猪瘟疫情。经重庆市动物疫病预防控制中心确诊,在江津区珞璜高速公路服务区查获的外省违规调运生猪中排查出非洲猪瘟疫情。查获时,该批生猪共24头,发病4头,死亡1头。

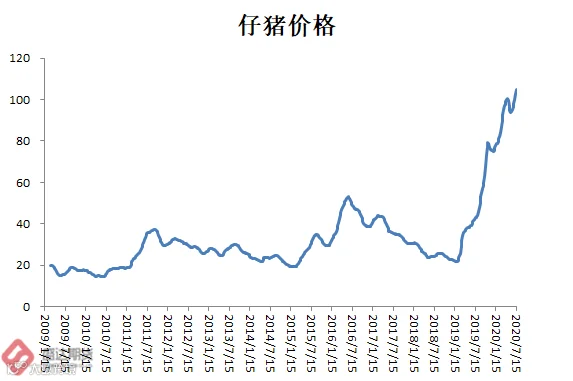

生猪价格。全国活猪平均价格36.86元/公斤,环比上涨2.2%,同比上涨106.6%。全国猪肉平均价格54.54元/公斤,环比上涨2.6%,同比上涨94.0%。全国仔猪平均价格104.94元/公斤,环比上涨2.0%,同比上涨145.3%。

家禽产品价格。河北、辽宁等10个主产省份鸡蛋平均价格6.07元/公斤,环比上涨2.2%,同比下降35.1%。全国活鸡平均价格19.10元/公斤,环比上涨1.0%,同比下降5.9%;白条鸡平均价格21.30元/公斤,环比上涨0.4%,同比上涨1.5%。商品代蛋雏鸡平均价格3.42元/只,与前一周持平,同比下降7.8%;商品代肉雏鸡平均价格3.30元/只,环比上涨4.4%,同比下降17.5%。

牛羊肉价格。全国牛肉平均价格82.64元/公斤,环比上涨0.3%,同比上涨18.1%。全国羊肉平均价格79.02元/公斤,环比上涨0.2%,同比上涨14.3 %。

生鲜乳价格。内蒙古、河北等10个奶牛主产省(区)生鲜乳平均价格3.61元/公斤,环比上涨0.6%,同比上涨0.8%。

饲料价格。育肥猪配合饲料平均价格3.18元/公斤,与前一周持平,同比上涨5.3%;肉鸡配合饲料平均价格3.25元/公斤,环比上涨0.3%,同比上涨4.2%;蛋鸡配合饲料平均价格2.97元/公斤,环比上涨0.3%,同比上涨4.2%。

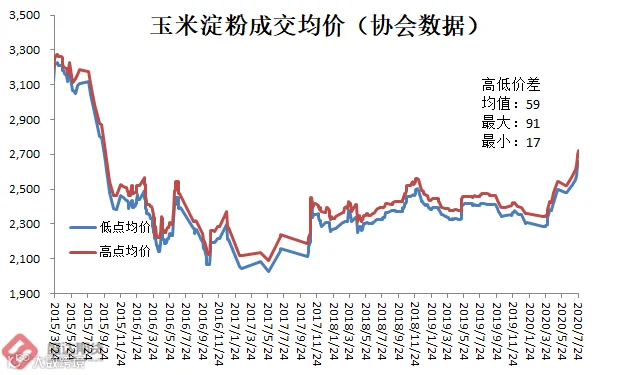

6、淀粉实际库存明显小于物理库存,东北走货有所加快;后期或将继续成本推动型上扬

本周,国内玉米淀粉现货市场价格继续上涨,主要企业看涨心理强烈,低端报价纷纷上调。销区市场受到产区高价传导,售价也同步上行。副产品价格均有所上扬。

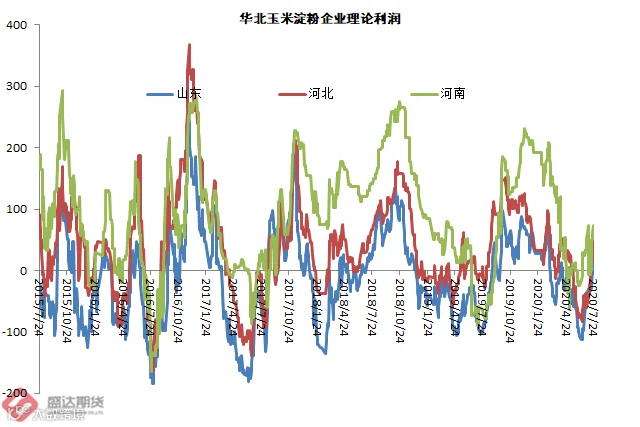

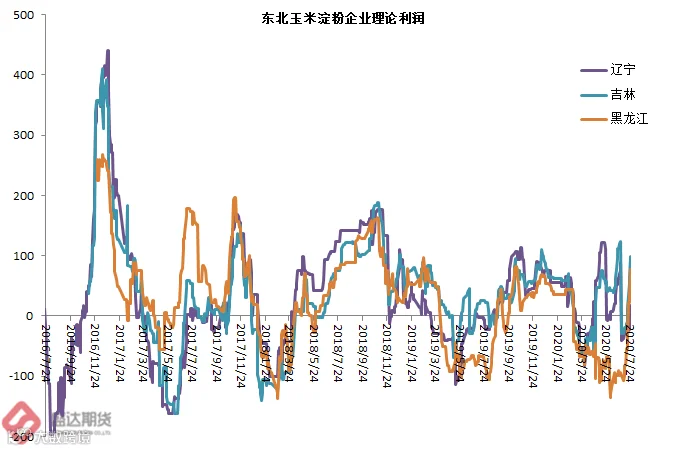

本周,山东滨州玉米淀粉理论加工利润-42元/吨,周环比增37元/吨,月环比增50元;吉林长春玉米淀粉理论加工利润46元/吨,周环比降14元/吨,月环比增1元/吨。本周,6个主产省理论利润为正。

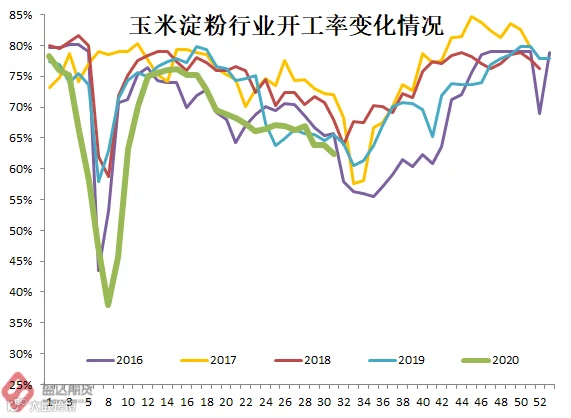

本周,行业开工率为62.45%,环比低1个百分点,同比低3个百分点。

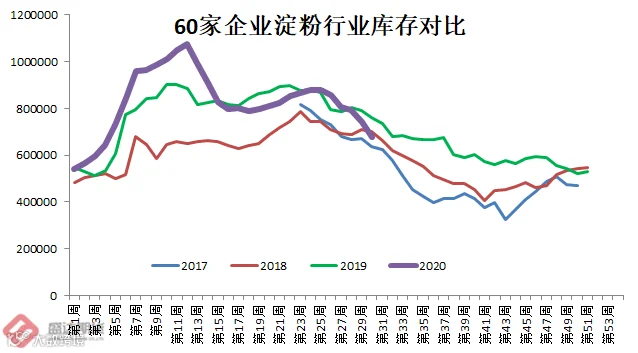

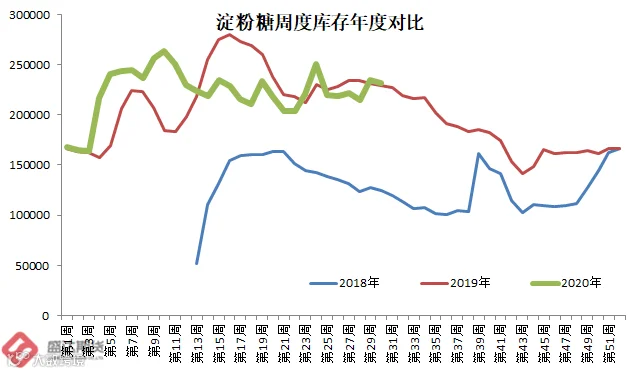

本周60家企业行业库存67.82万吨,较上周降8.78%,较上月同期降20.96%;较上年同期降10.75%。据天下粮仓网82家调查数据:玉米淀粉企业淀粉库存总量达70.33万吨,较上周降8.85%,较上月同期降20.62%;较上年同期降11.89%。淀粉糖库存23.12万吨,环比降1.66%,同比增0.96%。淀粉糖后期也将演绎成本推动型价格上扬。

图2.10:玉米淀粉企业库存与淀粉糖库存和价格情况

库存下降且实际库存远小于物理库存,后期随着玉米成本回升、需求缓慢有所回升,淀粉有望继续成本推动型上扬。

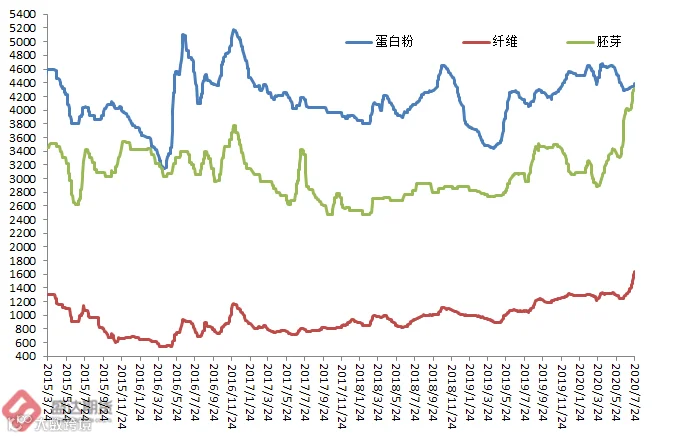

本周,玉米酒精价格大多稳定。国产DDGS价格继续走高。国内高脂DDGS主流价格2180-2400元/吨,较上周涨80-100元/吨;低脂DDGS主流1980-2100元/吨,部分较上周涨100元/吨。

预计玉米酒精价格一段时期内将稳中偏强运行!水产需求虽差,成本支撑+豆粕带动,国产DDGS价格反弹。

现在,2009玉米合约是明牌。第一空头的巨量持仓赫然醒目。未来其空头平仓的方式、时间点等是焦点。

现货中,行业库存并不充裕(新玉米上市前)。深加工中,只有嘉吉、象屿、伊品等有数几家东北大型深加工备足新粮上市前的库存;而中粮、京粮、昊天、龙凤等东北企业库存不足,未来3个月必须到渠道中拿粮;华北尤其是山东深加工的库存大多2-3周。

饲企和养殖企业中,也仅仅有数的几家头部企业有相对充裕的库存;数量庞大的中小企业大多只能随用随采,未来数月也只能在渠道中拿粮。

那在这种氛围和环境下,需求端的库存不足,渠道拿粮,只能造成渠道的库存玉米难以降价出售,得有一定的利润才会出售。随着拍卖成交价格的推高,玉米的渠道成本也在逐步攀升。

关于国家通过水稻和小麦来压制价格,个人觉得,更多的停留在很多人士的幻想里。新冠疫情以来,国家的粮食政策或者说观念有巨大转变。水稻和小麦的巨量库存,从前期的财政负担,转变为应对国际新形势的巨大财富和压舱石,稳定器。

进口玉米和替代品,目前时点来看,对2009合约是远水不解近渴。

后期进口,受国际关系的扰动比较剧烈,难以形成连续的有效供给。而且仅仅凭借玉米及替代品的进口,似乎难以弥补临储库存一空留下的缺口。

自2019年10月以来,看空的一直在讲各种各样的故事;现货和期货震荡上行。

淀粉和淀粉糖呈现成本推动型的上涨。玉米淀粉的实际库存明显低于行业的物理库存;山东成本不断上扬,推动2009玉米淀粉合约大涨。盘面淀粉已经对应2400的山东玉米成本。从成本端考虑,后期玉米淀粉2009涨速应该有所放缓。

图2.14:大连玉米淀粉2101与2009合约价格

虽然,玉米是跨年度多头行情;不过一旦2009合约的持仓结构问题解决,预计2101合约或者将有一个明显的回调;按照大趋势考虑,或许有会是一个建仓多单的良机。目前,似乎2101合约回到2100以下的难度不小。

盛达期货

盛达期货