搜索

首页

大数快讯

大数活动

服务超市

文章专题

出海平台

流量密码

出海蓝图

产业赛道

物流仓储

跨境支付

选品策略

实操手册

报告

跨企查

百科

导航

知识体系

工具箱

产业园

更多

找货源

跨境招聘

DeepSeek

首页

>

现货价格分化;资金抽离期货大幅回调——盛达期货玉米和淀粉周报20200928

>

现货价格分化;资金抽离期货大幅回调——盛达期货玉米和淀粉周报20200928

盛达期货

2020-09-27

4

导读:一、国际市场1、北美天气本周余下的时间里中西部地区基本保持干燥,有利于收获。昨晚欧洲模型发生重大变化,加拿大

一、国际市场

1、

北美

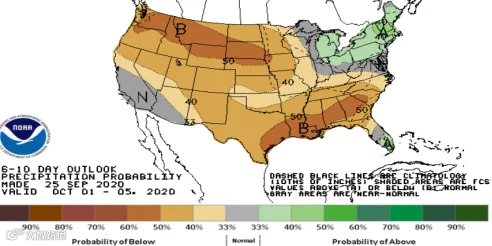

天气

本周余下的

时间

里中西部地区基本保持干燥,有利于收获。昨晚

欧洲

模型发生重大变化,

加拿大

东部的低压槽会在周末进入

美国

东部,并在下周进一步深入,给玉米带带来适度降雨,而下周中北部和中西部地区都会有阵雨发生,气温也随之下降。

图

1.1

:北美天气情况

数据源:盛达期货研究院

巴西

近期的阵雨有利于南方的玉米和小麦的种植与生长,中部地区的独立阵雨对大豆播种有利不足,本周末南部地区有大雨回归,并持续到下周,而中部地区仍在等待雨水。

阿根廷

中部和南部大部分地区仍存有干旱,但预计本周五至周末有中到大雨,但还不足以扭转干旱。

2、季节性收获压力致美玉米回调测试年线支撑

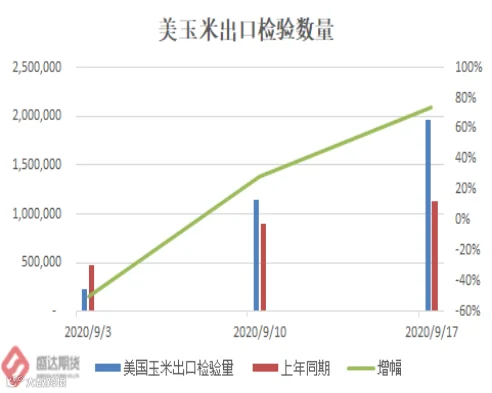

USDA

:截至

2020

年

9

月

17

日当周,美国玉米出口检验量为

755,111

吨,前一周为

939,113

吨。

2019

年

9

月

19

日当周,美国玉米出口检验量为

235,389

吨。本作物年度迄今,美国玉米出口检验量累计为

1,966,144

吨,上一年度同期

1,130,528

吨。

同比增加

83.56

万吨,增幅

73.91%

。

截至9月

17

日当周,美国

2020-21

年度玉米出口净销售

2,139,000

吨,

2021-22

年度出口净销售

0

吨。当周,美国

2020-21

年度玉米出口装船

845,200

吨。

截止到2020年

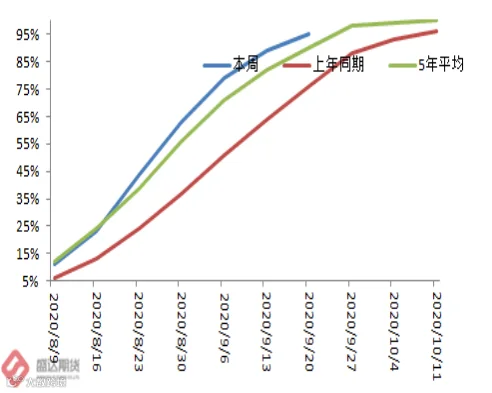

9

月

20

日,美国

18

个玉米主产州的玉米进入凹粒期的比例为

95%

,上周

89%

,去年同期

76%

,五年同期均值

90%

。玉米成熟率为

59%

,上周

41%

,去年同期

26%

,五年同期均值

49%

。玉米收获进度数据为

8%

,上周

5%

,去年同期

6%

,五年同期平均进度

10%

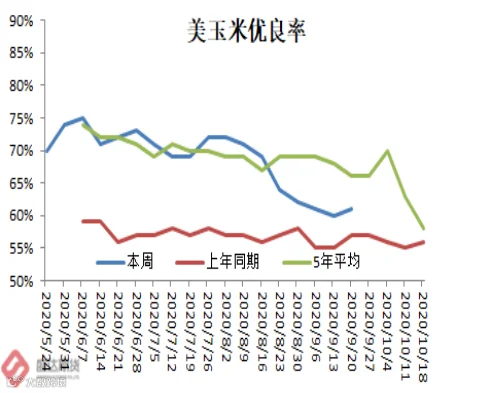

。玉米作物评级优良的比例为

61%

,上周

60%

,去年同期

57%

。本周评级优的比例为

14%

,良

47%

,一般

25%

,差

9%

,劣

5%;

上周优

14%

,良

46%

,一般

25%

,差

10%

,劣

5%

。

图

1.2

:美玉米出口与陷顶率和优良率情况

数据源:盛达期货研究院

EIA:截至

9

月

18

日当周,全美乙醇加工日产水平为

906,000

桶(环比下降

2.16%

,同比下降

3.92%

);统计期末乙醇库存

19.997

百万桶(环比上升

1.01%

,同比下降

11.12%

),同期乙醇生产用玉米耗量

89.9

百万蒲式耳(前一周为

91.7

百万蒲式耳),而要达到

USDA

年目标则需平均

98.1

百万蒲式耳

/

周。

图

1.3

:

CME

玉米

12

月合约价格走势

数据源:盛达期货研究院

季节性压力导致美玉米

12

月合约回调,不过在年线附近找到支撑。后期中国买盘、南美拉尼娜天气究竟能导致南美部分区域干旱到何种程度、

U

SDA

下调美玉米单产上调出口下调结转库存,这些因素将共同作用促使美玉米易涨难跌,涨幅将超过很多市场人士的想象。

二、国内市场

1、中储粮一次性转储拍卖成交开始活跃

9

月

22

—

24

日,中储粮在浙江、

成都

举行一次性转储玉米拍卖,拟拍卖

0.97

万吨,成交

0.97

万吨,成交率

100%

(

没有临储拍卖,中储粮的拍卖立即开始活跃

),未公布价格。

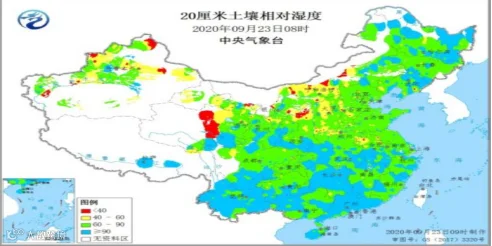

2、未来十天气象条件总体利于秋收秋种;

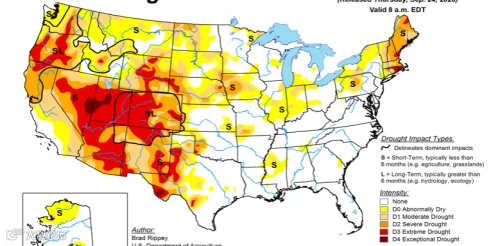

华北黄淮降雨或将影响夏玉米晾晒上市

本周,北方大部农区光热较充足,土壤墒情较好,利于玉米等作物产量形成和成熟收晒。西南东部、江淮、江汉、江南和华南部分地区多雨寡照。湘赣两省北部部分稻区出现中至重度寒露风。

东北地区、华北、西北地区春玉米大部处于乳熟成熟期,部分已收获;西南地区收获已完成。全国春玉米一、二类苗占比分别为34%、

64%

,一类苗较上周增加

2

个百分点,二类苗减少

2

个百分点。

西北地区、华北、黄淮、西南地区夏玉米大部处于乳熟成熟期,西南地区部分已收获。全国夏玉米一、二类苗占比分别为28%、

72%

,一类苗较上周减少

1

个百分点,二类苗增加

1

个百分点。

10

月

1-2

日,华北北部、东北地区大部有中到大雨,局地暴雨。

未来

11-20

天(

10

月

5-14

日),西南地区东部、江汉、江淮西部、华南南部及西藏东南部累计降雨量有

30

~

60

毫米,其中华南沿海及四川盆地东北部等地的部分地区有

70

~

100

毫米,局地超过

120

毫米;

西北地区东部、黄淮、华北、东北地区等地累计降水量有

10

~

30

毫米

,西北地区东南部及黄淮西部局地超过

50

毫米;

上述大部分地区累计降水量较常年同期偏多

3

~

6

成。

图

2.2

:天气情况

数据源:盛达期货研究院

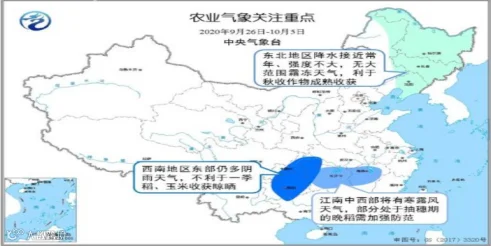

预计未来10天,全国大部农区气象条件总体较好,利于秋收作物产量形成和秋收秋种。

但西南地区东部仍多阴雨,不利于成熟作物收获晾晒;

江南中西部将有寒露风天气,部分处于抽穗期的晚稻需加强防范。

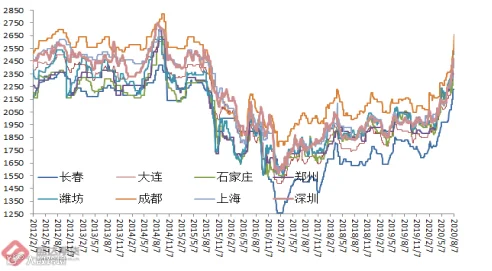

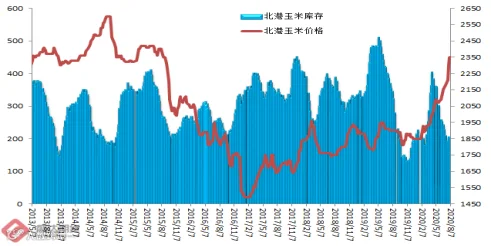

3、现货区域分化:东北强、华北上市压力、

港口

先涨后落

新玉米上市范围扩大,由于新粮水分偏高不易保管,基层种植户出售积极,现货上涨势头逐渐降温。

东北:新玉米减产情绪不断蔓延,市场看涨情绪继续升温,深加工企业陆续开秤收购新粮,为了规避预期减产带来的风险,企业新粮开秤价大幅高开,陈粮价格走势相对偏弱。

(东北和我们前期预期的一致,深加工和贸易商积极入市抢购,农户惜售心理强于上年同期)

图

2.3

:玉米价格情况

数据源:盛达期货研究院

华北:产区天气放晴利于本地新季玉米收割上市,新季玉米上市范围不断扩大,新玉米集中上市,加之临储粮入关数量增加,导致加工企业厂门到货量大幅增长,玉米收购价下跌。

(华北尤其是山东深加工挂牌价格下调,虽有根据到车量调整的原因,不过更主要是新陈玉米衔接,为了迎接夏玉米大量上市)

南方销区:东北政策粮出库量提升,铁路和海运数量也开始增加,受运输紧张粮源入市缓慢,贸易商也择机出售,供给逐步增加。进口替代及月底前后散船增量继续制约饲企采购心态。

港口:市场看涨情绪继续升温,深加工企业陆续提高收购价,北方港口集港量略减,贸易商收购积极性提高,收购成本仍维持坚挺,其中鲅鱼圈港周比上涨20元

/

吨。

南方港口谷物库存持续上升,内贸玉米库存以陈粮居多,双节临近饲料企业备货有所积极,支撑优质玉米价格维持坚挺,其中蛇口港周比上涨30元

/

吨。

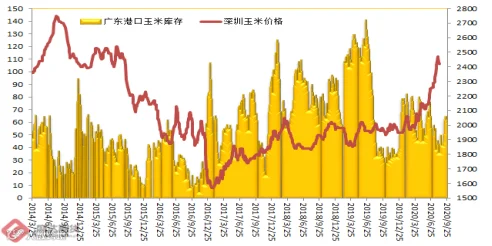

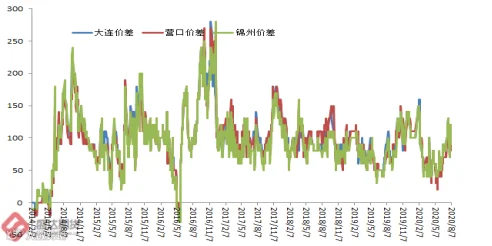

4、南北港价格大幅回暖;

南港周五环比涨

10

元

/

吨,

锦州

港周五环比涨

30-50

元

/

吨

8

月

7

日,北方四港玉米库存

208

万吨。

9

月

25

日,广东港口内贸玉米库存

26.2

万吨。外贸玉米库存

27.9

万吨(本周五南港库存环比降

6.5

万吨)。

图

2.4

:北方和南港港口库存与玉米价格

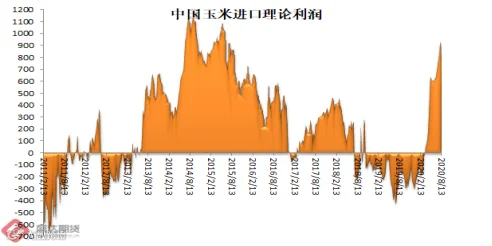

数据源:盛达期货研究院

目前,南北港价差在110元

/

吨。理论上进口美国玉米理论利润

766

元/吨。

图

2.5

:南北港价差与理论进口利润

数据源:盛达期货研究院

5、鸡蛋、牛羊肉、生鲜乳价涨,生猪、活鸡、白条鸡、蛋雏鸡、肉雏鸡价降;本周无新增FW疫情

农业农村部:9月份第

3

周,鸡蛋、牛羊肉、生鲜乳、玉米、豆粕价格上涨,生猪、活鸡、白条鸡、商品代蛋雏鸡、商品代肉雏鸡价格下降,配合饲料价格持平。本周无新增小飞疫情。

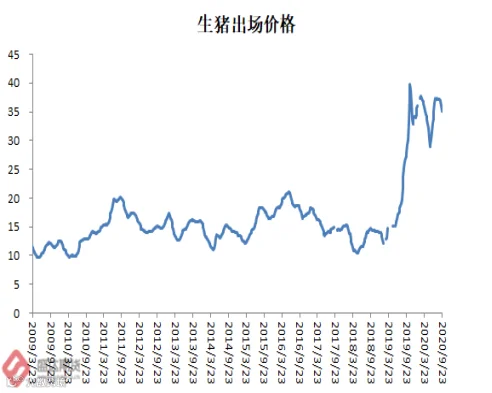

生猪价格。全国活猪平均价格36.07元

/

公斤,环比下降

1.9%

,同比上涨

32.9%

。全国猪肉平均价格

54.99

元

/

公斤,环比下降

1.2%

,同比上涨

29.2%

。全国仔猪平均价格

107.40

元

/

公斤,环比下降

1.1%

,同比上涨

89.1%

。

家禽产品价格。全国鸡蛋平均价格9.68元

/

公斤,环比上涨

1.1%

,同比下降

22.6%

。河北、辽宁等

10

个主产省份鸡蛋平均价格

8.28

元

/

公斤,环比上涨

2.0%

,同比下降

28.4%

。全国活鸡平均价格

19.71

元

/

公斤,环比下降

0.5%

,同比下降

15.8%

;白条鸡平均价格

21.93

元

/

公斤,环比下降

0.1%

,同比下降

9.7%

。商品代蛋雏鸡平均价格

3.66

元

/

公斤,环比下降

0.5%

,同比下降

15.1%

;商品代肉雏鸡平均价格

3.01

元

/

公斤,环比下降

1.6%

,同比下降

50.8%

。

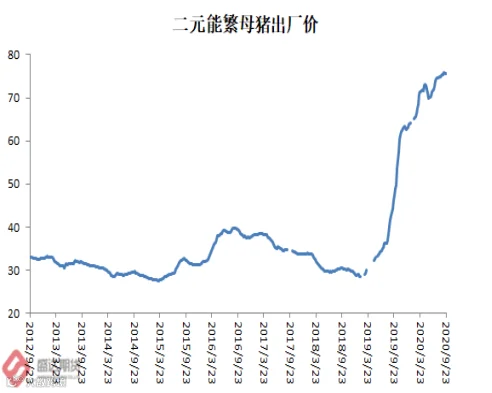

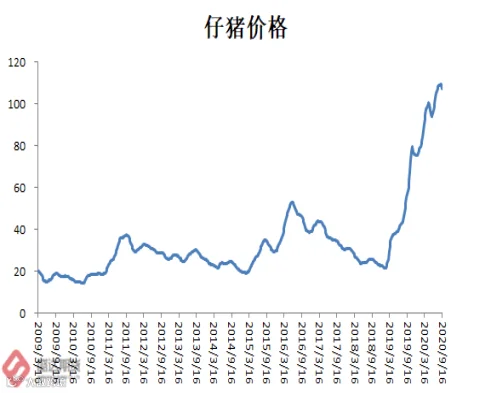

图

2.6

:生猪出场、二元母猪、仔猪价格情况

数据源:盛达期货研究院

牛羊肉价格。

全国牛肉平均价格84.94元

/

公斤,环比上涨

0.3%

,同比上涨

9.0%

。

全国羊肉平均价格

80.66

元

/

公斤,环比上涨

0.2%

,同比上涨

7.5%

。

生鲜乳价格。内蒙古、河北等10个奶牛主产省份生鲜乳平均价格

3.86

元

/

公斤,环比上涨

0.3%

,同比上涨

4.0%

。

饲料价格。全国玉米平均价2.45元

/

公斤,环比上涨

0.4%

,同比上涨

14.5%

。主产区东北三省玉米平均价格为

2.21

元

/

公斤,环比上涨

0.5%

;主销区广东玉米价格

2.53

元

/

公斤,环比上涨

0.8%

。全国豆粕平均价格

3.29

元

/

公斤,环比上涨

0.6%

,同比上涨

0.6%

。育肥猪配合饲料平均价格

3.27

元

/

公斤,肉鸡配合饲料平均价格

3.31

元

/

公斤,蛋鸡配合饲料平均价格

3.04

元

/

公斤,均与前一周持平,同比分别上涨

6.9%

、

4.7%

、

4.8%

。

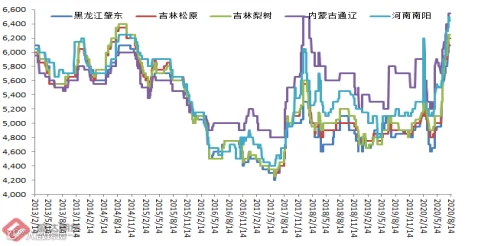

6、淀粉和副产品价格本周先反弹,后走稳

本周,国内玉米淀粉现货市场价格先涨后稳中趋弱。下游贸易商及终端企业看空氛围浓厚,市场交投气氛转淡,走货量缓慢下降,主要消耗前期合同订单,需求端推动力不足。玉米淀粉现货价格走势由强转弱,华北地区部分企业已试探性下调价格刺激下游客户接货积极性,日度降幅在10-20元

/

吨。

山东地区国标一级玉米淀粉现货市场主流报价在2840-2900元

/

吨,成交价格

2800-2850

元

/

吨。河北地区国标一级玉米淀粉市场主流含税价格在

2830-2880

元

/

吨。陕西地区国标一级玉米淀粉现货市场主流报价在

2950-2980

元

/

吨。

吉林

地区玉米淀粉市场出厂报价

2630-2680

元

/

吨。黑龙江地区国标一级玉米淀粉现货市场主流价格在

2550-2600

元

/

吨。辽宁地区国标一级玉米淀粉现货市场主流报价在

2670-2720

元

/

吨。

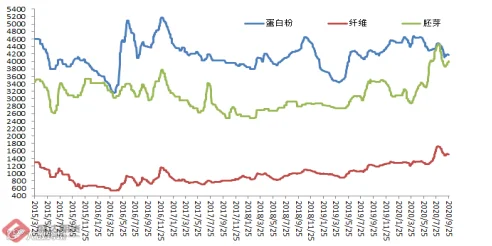

副产品市场有所分化;胚芽独立走强,蛋白粉和纤维先强后弱。

图

2.7

:玉米淀粉和副产品价格变动情况

数据源:盛达期货研究院

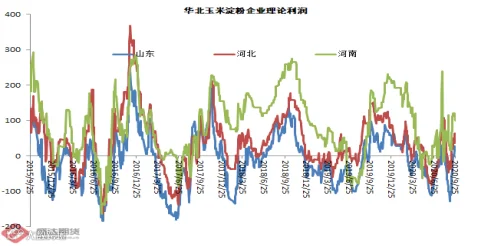

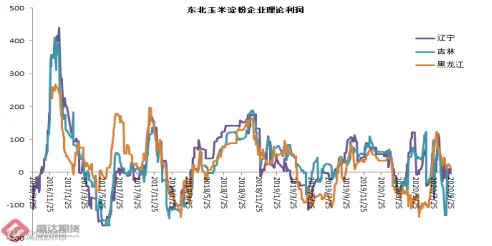

本周五,山东玉米淀粉理论加工利润14.1元

/

吨,周环比升

16

元

/

吨;

吉林

长春

玉米淀粉理论加工利润

-72.7

元

/

吨,周环比持平。

图

2.8

:玉米淀粉行业理论利润情况

数据源:盛达期货研究院

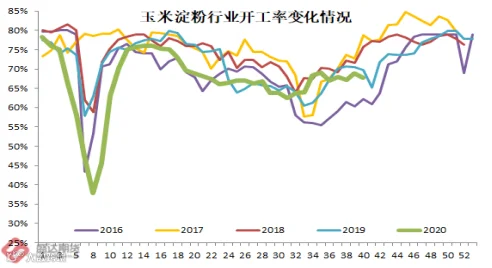

本周,玉米淀粉行业开工率67.78%,环比降

1.08

个百分点。

同比低

1.91

个百分点。

图

2.9

:玉米淀粉行业开工率情况

数据源:盛达期货研究院

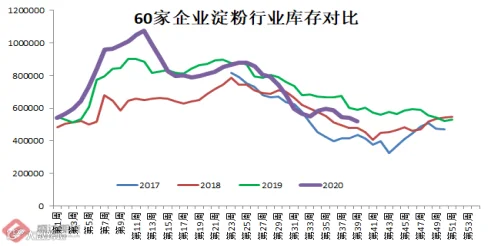

本周60家企业行业库存

52.

07

万吨,较上周降4.03%,较上月同期降

12.79%

;较上年同期降

11.48%

。据天下粮仓网

82

家调查数据:玉米淀粉企业淀粉库存总量达

53.79

万吨,较上周降

4.25%

,较上月同期降

13.26%

;较上年同期降

13.53%

。

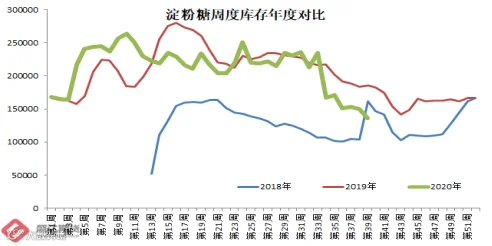

淀粉糖库存13.64万吨,环比降

9.34%

,同比降

26.23%

。

图

2.10

:玉米淀粉企业库存与淀粉糖库存和价格情况

数据源:盛达期货研究院、天下粮仓

期货大幅回调+华北山东玉米原料成本下降,玉米淀粉现货价格先跌后涨。

2019

年,山东深加工挂牌均价在十一长假期间见底后逐步上涨,今年有望提前。

从现货成本端考虑,玉米淀粉下跌空间不大了。

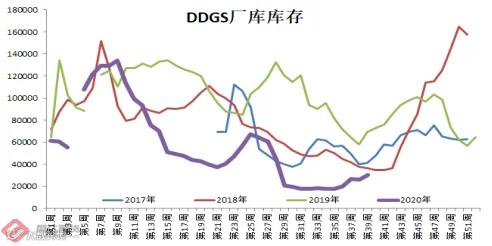

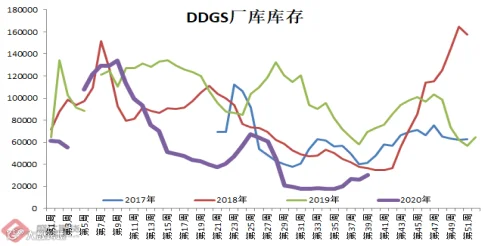

7、玉米酒精稳中偏强;DDGS报价继续上扬

本周,玉米酒精价格稳中有所上扬。国产

DDGS

价格继续上扬。国内高脂

D

DGS

价格在

2180-2350

元

/

吨,环比涨

10-50

元

/

吨;低脂

2000-2200

元

/

吨,环比涨

30-50

元

/

吨。

图

2.11

:中国玉米酒精价格与

DDGS

库存情况

数据源:盛达期货研究院

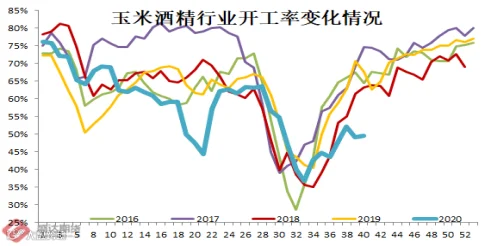

本周,行业开工率微升0.29个百分点

。

图

2.12

:玉米酒精行业开工率与利润情况

数据源:盛达期货研究院

料玉米酒精价格一段时期内将稳中偏强运行!豆粕期货和库存偏低或将带动D

DGS

价格起飞。

8、现货分化;资金抽离期货大幅回调

本周,现货市场出现了明显的分化。东北因面积和单产双降,市场情绪相对高昂,深加工和贸易商抢购,农户相对去年惜售。华北黄淮,新粮逐步上市,深加工企业不断下调价格准备迎新;但是2019年,山东深加工挂牌价格在十一期间见底,今年见底的时间点有望提前,老孟个人觉得留给华北和山东深加工用相对低的价格收粮的时间和空间都已经很窄了。长江以南,大型饲企和养殖企业,忙于进口和定向陈化粮事宜,市场显得相对冷清。

期货市场:部分多头主力离场,导致价格大幅回调(不过2101玉米合约仅仅跌破了

10

日均线,

20

日均线都未破;个人觉得难言见顶)。而且,空头主力在大幅回调时也在减仓,也即空头对下方的空间也没有太大的期待。期货市场目前难见空头资金主多发力打压价格。

十一长假期间的天气或许更加牵动人心。目前的天气预报(

10

月

1-2

日,华北北部、东北地区大部有中到大雨,局地暴雨。

未来

11-20

天(

10

月

5-14

日),

西北地区东部、黄淮、华北、东北地区等地累计降水量有

10

~

30

毫米

,

上述大部分地区累计降水量较常年同期偏多

3

~

6

成。)

近几年,因全球变暖导致降雨带北移,华北就发生过收获期降雨导致新玉米无法正常晾晒上市,甚至局部地区直接在穗上发芽。今年一旦出现降雨导致新粮上市延后,应该会成为多头的再次发力点。

图

2.20

:

大连

玉米

2101

与

2105

合约价格

数据源:盛达期货研究院

目前的氛围,与2018年或会越来越相似(

2018

、

2019

、

2020

、

2021

小年大年不断轮回?站在一起心理上最安全,实际上风险相当

~~~~~~

高),全民看多,都在讲缺口,今年秋冬季深加工尤其是东北大型深加工抢购的心理浓郁,贸易商抢购的热情高涨,而农户惜售程度应会比较明显(小麦就是前例);需求端,南方大型饲企和养殖企业,通过进口玉米及替代品

&

陈化粮处理获得相对充裕的库存;那明年春节之后,贸易商和农户准备把玉米卖给谁?

2105合约追多的风险不小!老孟个人担忧

2105

合约或是压力集中体现的合约。

图

2.21

:大连玉米淀粉

2101

与

2105

合约价格

数据源:盛达期货研究院

淀粉期货仍紧紧跟随玉米。

且未来淀粉压力仍将大于玉米,也即淀粉-玉米价格或许有高估嫌疑。

不过空间过小,交易价值不高。

【声明】内容源于网络

0

0

盛达期货

盛于理念,达于机会。致力于“最接地气”的商品研究,成熟的投研系统,完善的服务体系,让研究真正赋能变现。

内容

5037

粉丝

0

关注

在线咨询

盛达期货

盛于理念,达于机会。致力于“最接地气”的商品研究,成熟的投研系统,完善的服务体系,让研究真正赋能变现。

总阅读

3.0k

粉丝

0

内容

5.0k

盛达期货

盛达期货