搜索

首页

大数快讯

大数活动

服务超市

文章专题

出海平台

流量密码

出海蓝图

产业赛道

物流仓储

跨境支付

选品策略

实操手册

报告

跨企查

百科

导航

知识体系

工具箱

产业园

更多

找货源

跨境招聘

DeepSeek

首页

>

线性思维的逻辑漏洞——高盛预测中国玉米进口量之谬

>

线性思维的逻辑漏洞——高盛预测中国玉米进口量之谬

盛达期货

2020-12-03

1

导读:作者:孟金辉 从业资格号:F3033796今年,中国玉米现货价格大涨,进口量大增,牵动全球市场。近日,美国

作

者:孟金辉

从业资格号:

F3033796

今年,中国玉米现货价格大涨,进口量大增,牵动全球市场。近日,

美国

高盛的一篇分析预测

报告

再次引起市场聚焦。在报告中:高盛预计

2021

年我国玉米进口总量将上升到

3300

万吨,到

2023

年时我国玉米进口量级将最高达到

5500

万吨,并开启持续数年的玉米进口热潮。

就笔者浅见,因为惯性思维和缺乏对中国的深入了解,导致典型的线性思维,逻辑之中漏斗不少。

下面从供给、需求、进口三大方面来分析高盛预测的逻辑漏洞之谬。

一、中国玉米产能将恢复

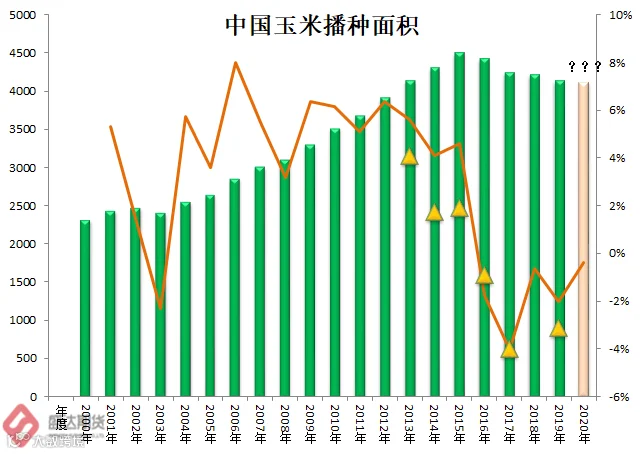

图

1

:中国玉米播种面积与玉米价格情况

数据源:盛达期货研究院

1

、曾经——政策促使东北减玉米增大豆

2015

年,临储玉米库存高达

2.6

亿吨,国家在取消临储玉米收购政策的同时,农业部发布了“关于‘镰刀弯’地区玉米结构调整的指导意见”:力争到

2020

年

,

“镰刀弯”地区玉米种植面积稳定在

1

亿亩

,

比目前减少

5000

万亩以上

,

重点发展青贮玉米、大豆、优质饲草、杂粮杂豆、春小麦、经济林果和生态功能型植物等。

2016

年,国家对东北大豆执行

4800

元的目标价格政策。

2017-2019

年,连续

3

年对东北大豆实行远超玉米的种植补贴最高接近

300

元

/

亩。

这导致中国玉米面积的下降,按照国粮中心数据,

2020

年,中国玉米面积

4112

万公顷,较

2015

年的峰值

4497

万公顷减少

5773

万亩,降幅

8.56%

。

另据黑龙江省农委数据,

2015

年该省玉米面积超过

1.5

亿亩,

2020

年减至不到

9000

万亩,仅仅黑龙江省玉米面积就减少了超过

6000

万亩。

这才有了中国玉米价格的连续

4

年上涨!

2

、未来——中国玉米面积将恢复性增长

玉米面积下降,也即玉米作物的产能下降,国内供需缺口导致价格大幅上扬;而在国内耕地面积有限的前提下,补贴低产的大豆而放弃高产玉米,实际上不利于中国的粮食安全。目前政策已经意识到问题所在,并随之做出调整。

据了解,黑龙江

2018

年是

320

元,

2019

年是

255

降低了

65

元。很多人预测

2020

年的大豆补贴很可能是在

230

元左右。

2020

年玉米补贴每亩大概为

100-200

元左右,具体需要根据当地政府下发的相关的补贴通知为准。

2021

年,大豆

-

玉米种植补贴差值有望进一步缩减。

玉米作为高产作物的优势将得已体现,东北尤其是黑龙江玉米面积将出现恢复性增长。而且从前文的历史数据看,黑龙江省玉米面积增加的潜力巨大(价差拉开黑龙江省玉米面积有超过

6000

万亩也即

400

万公顷的增长潜力)!

而且,玉米还有另一巨大优势。东北和华北,玉米从种植到收获,基本全程机械化,不耽误农民进城打工。因进城打工收入远超过务农收入,中国的费工的农作物面积呈现明显的萎缩趋势,如中原(华北湖南湖北)的棉花和长江流域的油菜籽。而玉米作为高产作物机械化全流程作物,相对优势凸显。在没有政策干预,甚至会有政策鼓励的前提下,未来数年,中国玉米面积将呈现趋势性增加态势,也即产能恢复

+

单产的小幅趋势性增加,未来几年中国玉米的供给将出现恢复性增长。

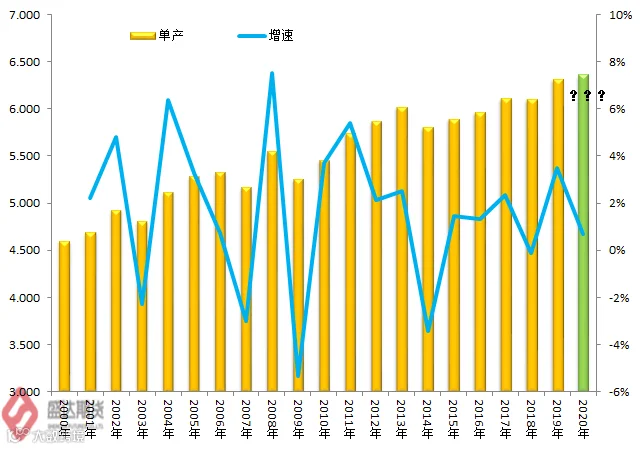

图

2

:中国玉米单产与总产情况

数据源:盛达期货研究院

二、玉米需求非线性增加

1

、生猪产能恢复

ING

,但同时禽类等去产能,玉米饲用边际增幅有限甚至下降

无论是高盛,还是国内市场,主要盯着生猪产能恢复势头良好;而

忽略了禽类等其它畜产品已经进入去产能阶段,一增数减,其实玉米的饲用需求边际增幅有限,甚至下降!

10

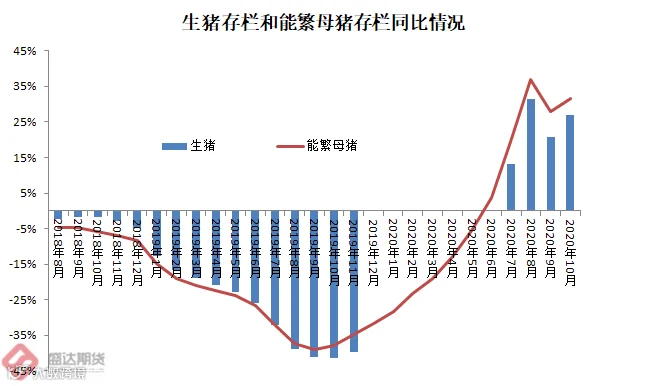

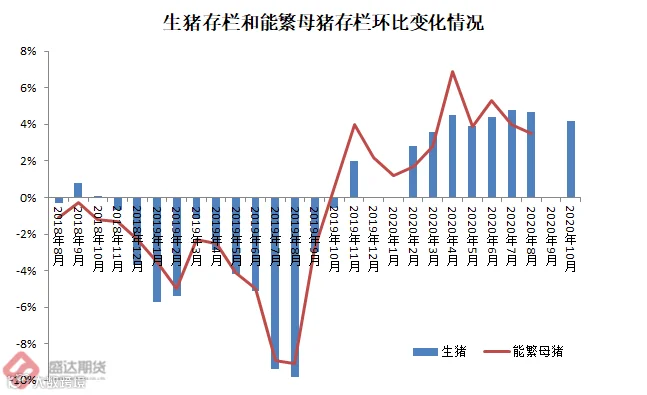

月份能繁母猪存栏

3950

万头,连续

13

个月增长,环比增长

3.1%,

同比增长

31.5%

;生猪存栏

3.87

亿头,连续

9

个月增长,环比增长

4.2%,

同比增长

26.9%

(下图中生猪存栏和能繁母猪存栏环比增幅,

9

月数据农业农村部未公布)

图

3

:中国生猪存栏和能繁母猪存栏同比和环比增长情况

数据源:盛达期货研究院

农业农村部畜牧兽医局二级巡视员辛国昌:从总的产能来看,现在生猪存栏和母猪存栏已经恢复到正常年份的

88%

左右,我们估计按照这种趋势,顶多到明年五六月份,最快是到明年

3

月份,全国生猪存栏就可以完全恢复正常。目前养殖场户积极补栏扩养,

10

月份又有

728

个新建规模猪场投产,今年以来新建规模猪场投产累计已达

1.3

万个,另有

1.5

万个去年空栏的规模猪场开始复养(新增和复养规模猪场

2.8

万家,按照规模猪场年出栏

500

头生猪的国内标准,也即增加了最少

1400

万头生猪出栏的水准)。随着前期生猪新增产能逐步释放,上市显著增加。今年

9

月份生猪出栏同比首次由降转增,这是出栏下降

25

个月后首次同比增长。

10

月份同比增长

38.5%

,增幅继续扩大,猪肉市场供应明显改善。

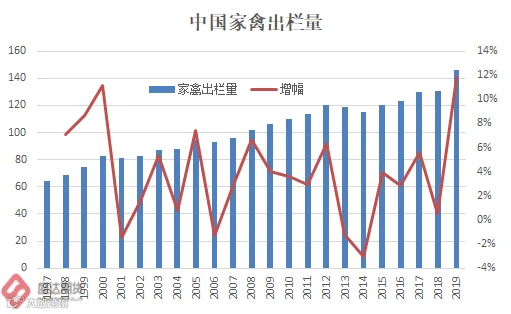

但是,市场忽略了禽类市场进入去产能周期的惨烈形势!

据中国畜牧业协会白羽肉鸭工作委员会监测数据:预测

2020

年,全国商品肉鸭苗产能约

41

亿只左右。“当前行业面临的最大问题是产能过剩。”山东省畜牧协会禽业分会秘书长冯楠表示,当前我国养鸭产业的日出苗量在

1300

万

-1400

万羽之间,已经远超供需平衡点。产能过剩导致行业利润暴跌,养鸭产业处于全产业链亏损的现状。中国白羽肉鸭工作委员会副秘书长程好良认为,虽然

2020

年上半年行业被动对产能进行了调整,但整体分析

2021

年肉鸭产能仍然过大。行业应该继续减少鸭苗和毛鸭的供应。

2020

年的家禽行情是蛋鸡养殖户最难过的一年,几乎温水煮青蛙快煮了一年,可以用一句话概括:上半年不忍直视,下半年不温不火。而且,今年被称为养鸡行业的“洗牌年”。

肉鸡价格低迷完全是产能过剩,现在处于去产能阶段,因为去年猪价暴涨后带动肉鸡价格上涨,我国肉鸡养殖量段

时间

快速增加,虽然肉鸡价格经历了一年的波动,但因为养鸡户之前都赚了些钱,抵抗风险的能力增强,肉鸡产能的下降

速度

缓慢导致肉鸡价格的持续低迷。据中国畜牧业协会发布数据显示,

2019

年,我国白羽肉鸡出栏量为

44.0

亿只,较上年同期增长约

5

亿只。

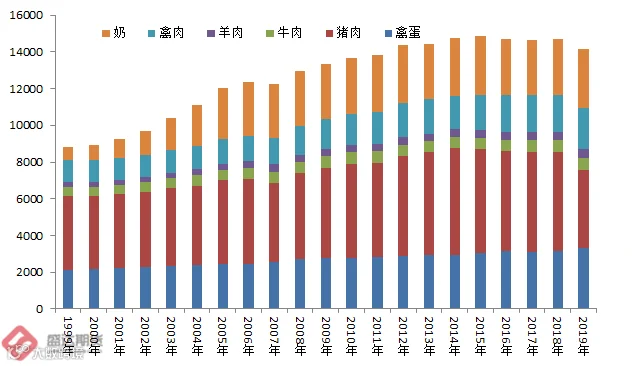

图

4

:畜产品情况

数据源:盛达期货研究院

图

4

一清晰显示,

2014

年之后,中国蛋白需求相对稳定。目前生猪产能恢复良好的另一面,就是禽类为代表的其它畜产品进入去产能周期!

也即,未来几年,生猪产能恢复性增长带动玉米饲用需求的同时,伴随着禽类为代表的其它畜产品去产能带动玉米饲用需求的萎缩,两厢部分抵消,玉米饲用需求的边际增幅有限,甚至出现下降!

2

、玉米高价开始促使消费转移,也即高价抑制需求开始在不同领域体现

受制于总量不足并受益于国内饲用原料的多样性,中国饲料和养殖企业,秉承中国人传统的机智灵活禀赋,对于价格高度敏感,能够根据市场价格的变化灵活调整饲料配方。因此中国玉米需求弹性相对较高。这可能是玉米豆粕主打饲料配方的美国人所无法想象的。《我国饲料原料:按原料属性分成

13

个大类,具体为:

1.

谷物及其加工产品部分,包括黑麦等

13

种来源的

118

种原料;

2.

油料籽实及其加工产品部分包括红花籽等

24

种来源的

96

种原料;

3.

豆科作物籽实及其加工产品部分包括蚕豆等

9

种来源的

30

种原料

;4.

块茎、块根及其加工产品部分包括白萝卜等

12

种来源的

23

种原料;

5.

其它籽实及其加工产品部分包括辣椒等

3

种来源的

7

种原料;

6.

饲草、粗饲料及其加工产品部包括干草等

5

种来源的

15

种原料

;7.

其它植物、藻类及其加工产品部分包括甘蔗等

6

种来源的

119

种原料;

8.

乳及乳制品部分包括干酪等

6

种来源的

13

种原料;

9.

动物源性产品包括动物油脂等

7

种来源的

37

种原料;

10.

动物源性产品(源自水生动物)包括贝壳等

5

种来源的

24

种原料;

11.

矿物质及其加工产品部分包括

10

种天然矿物质;

12.

微生物发酵产品或副产品(微生物细胞经休眠或灭活)部分

,

包括饼粕类发酵产品等

4

种来源的

10

种原料;

13.

其它部分包括淀粉等

3

种来源的

12

种(类)原料。》

目前,为了处理陈化粮,国家在大型饲料和养殖企业举办定向陈化水稻和小麦拍卖。部分饲料和养殖企业已经对此开发出全水稻无玉米饲料配方。

早在

2014

年,温氏集团就开发了高粱无玉米饲料配方。

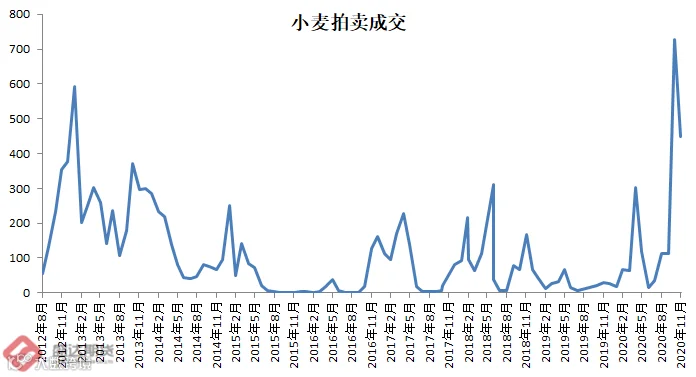

在今年下半年,玉米价格大涨后,刺激最低保护价小麦火爆成交!目前,市场预期,小麦饲用需求增量或将超过

1000

万吨。

图

5

:中国最低保护价小麦拍卖成交情况

数据源:盛达期货研究院

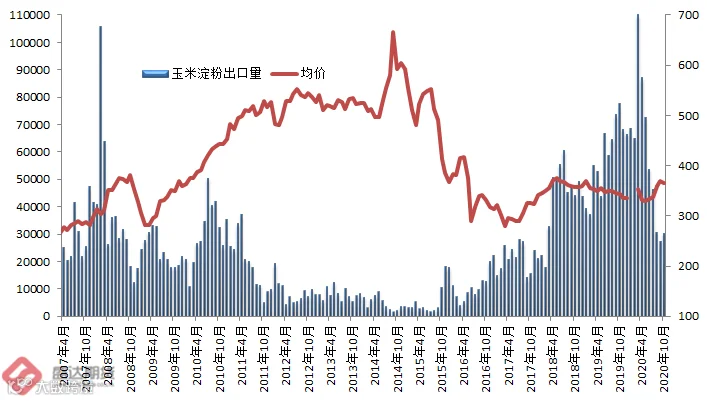

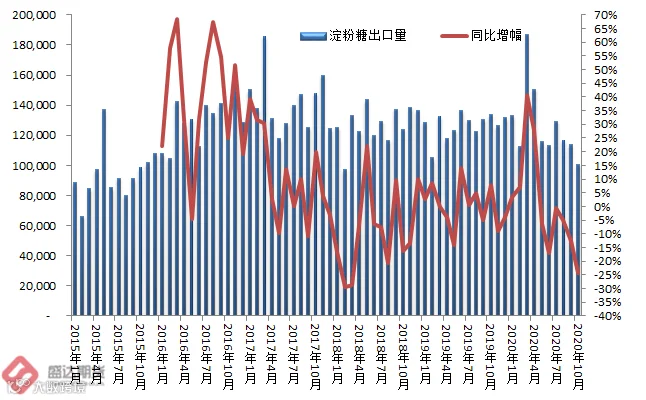

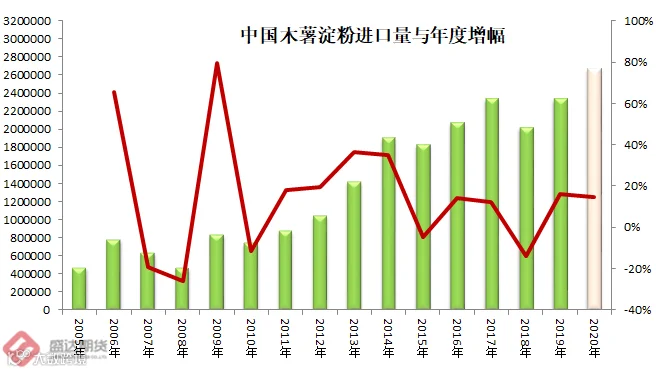

玉米原料成本大幅走高,导致玉米淀粉和淀粉糖价格走高,开始抑制玉米淀粉搀兑面粉、玉米淀粉出口、淀粉糖出口需求,同时导致木薯淀粉进口量有所增加。

图

6

:中国玉米淀粉出口和淀粉糖出口与木薯淀粉进口情况

数据源:盛达期货研究院

总之,玉米高价后已经开始抑制玉米的饲用和工业用需求,导致消费需求转移至至相关替代品。

三、中国进口来补充国内缺口,不仅仅限于玉米,而是多品种来源多管齐下

同样,中国人机制灵活的禀赋也发挥在进口玉米及替代品方面。

据报道:由于

澳大利亚

大麦供应下降,本年度中国至少提前一个月开始采购新季饲料大麦。消息称,中国至少已经购进了四船到最多十五船的法国或

乌克兰

大麦,船期定在

2021

年

7

月至

8

月。如果这些传闻得到证实,那么成交量可能达到

100

万吨。一位法国贸易商称,其不知道中国买了多少船大麦,但肯定很多。与此同时,乌克兰消息人士称,一些买主在寻购新季大麦,报价约为每吨

230

美元。中国是全球第二大麦进口国,美国农业部预计

2020/21

年度中国进口量为

650

万吨。

我国进口高粱主要是用作饲料。根据海关总署发布的数据显示,今年高粱进口数量大幅跳增,

1-10

月中国累计进口量达到

402

万吨,同比增加

449.2

。

11

月

30

日,海关总署发布通知,允许即日起生产的、符合检验检疫要求的

墨西哥

高粱进口。

海关数据

显示:

2020

年

10

月我国进口玉米

114

万吨、进口高粱

52.5

万吨、进口大麦

134

万吨、

DDGS 5.32

万吨、进口木薯

11.96

万吨。

2020/21

市场年度的第

1

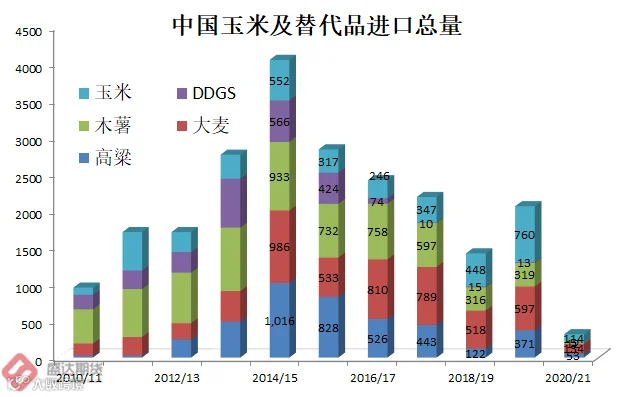

个月,玉米及替代品进口

318

万吨,简单推算至全年进口量

3815

万吨。市场预计中国玉米及替代品进口量仍有望大增,目前看增至

4000

万吨量级可能性不低。

图

7

:玉米及替代品进口情况

数据源:盛达期货研究院

老孟预计,

2020/21

市场年度,中国进口玉米及替代品超过

4000

万吨以上(其中玉米

2000-3000

万吨之间),应该又是一个多年的峰值。

美国的玉米和大豆为代表的农产品价格已经被中国买盘推动涨至多月以来的高点。中国开辟多渠道多品种进口来满足国内需求,既是对自身粮食安全认真负责,也是对全球的大国担当!

综上所述:随着中国玉米播种面积的趋势性恢复增加、高价抑制导致需求有所转移、进口多品种多渠道,

2020/21

市场年度应该是未来数年中国进口玉米量的峰值。而高盛因对中国的情况缺乏细致深入的掌握,做出中国玉米进口量会线性增加至

5000

万吨以上,明显逻辑有误!

【声明】内容源于网络

0

0

盛达期货

盛于理念,达于机会。致力于“最接地气”的商品研究,成熟的投研系统,完善的服务体系,让研究真正赋能变现。

内容

0

粉丝

0

关注

在线咨询

盛达期货

盛于理念,达于机会。致力于“最接地气”的商品研究,成熟的投研系统,完善的服务体系,让研究真正赋能变现。

总阅读

0

粉丝

0

内容

0

作者:孟金辉

作者:孟金辉 从业资格号:F3033796

从业资格号:F3033796

盛达期货 作者:孟金辉 从业资格号:F3033796

盛达期货 作者:孟金辉 从业资格号:F3033796