搜索

首页

大数快讯

大数活动

服务超市

文章专题

出海平台

流量密码

出海蓝图

产业赛道

物流仓储

跨境支付

选品策略

实操手册

报告

跨企查

百科

导航

知识体系

工具箱

产业园

更多

找货源

跨境招聘

DeepSeek

首页

>

猪跌肉不降,消费难启动

>

猪跌肉不降,消费难启动

盛达期货

2020-10-21

0

导读:作者:孟金辉 从业资格号:F3033796确如我们前期的分析预测一样,生猪产能恢复速度和幅度超市场的广泛预

作

者:孟金辉

从业资格号:

F3033796

确如我们前期的分析预测一样,生猪产能恢复

速度

和幅度超市场的广泛预期;生猪价格跌速明显超过猪肉价格跌速,因此消费难启动,仍同比大幅下降!

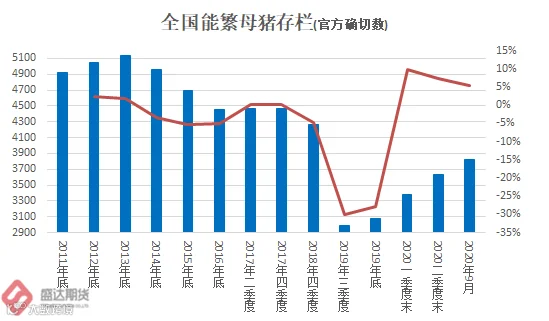

一、多维数据显示,生猪恢复超预期

1、到9月底,全国生猪存栏恢复到2017年末的84%;能繁母猪存栏恢复到2017年末的86%

国家三季度统计公报显示:生猪出栏同比降幅明显收窄,生猪存栏呈恢复增长态势。前三季度全国生猪出栏

36186

万头,同比下降

11.7%

,降幅比上半年收窄

8.2

个百分点,其中三季度出栏同比由负转正,增长

15.1%

;猪肉产量

2838

万吨,下降

10.8%

,降幅比上半年收窄

8.3

个百分点。今年各地采取增加资金补贴、保障生产用地等措施推进生猪复产扩能,生猪存栏连续回升。三季度末,全国生猪存栏

37039

万头,比二季末增长

9.0%

,自上年四季度以来连续四个季度环比增加;比上年低点三季度末增长

20.7%

;其中,能繁殖母猪存栏

3822

万头,增长

28.0%

。

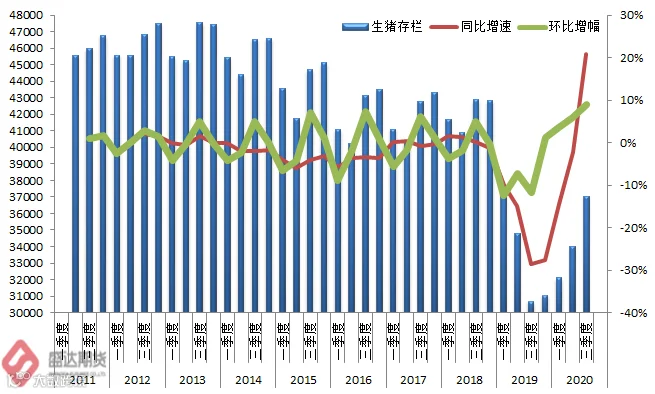

图

1

:中国生猪存栏和能繁母猪存栏情况

数据源:盛达期货研究院

生猪产能恢复超预期源自实实在在的数据:

2020

年三季度末,生猪存栏

3.7039

亿头,同比增幅

20.75%

;环比增幅

8.95%

;是

2017

年同期的

86.55%

;能繁母猪存栏

3822

万头,同比增幅

28%

,环比增幅

5.32%

,相当于

2017

年底数据的

85.55%

。(

国家季度统计公报多次公布了能繁母猪存栏的确切数据;居然市场中仍有众多所谓的大咖在延用农业农村部的数据推算数,只有

2000

多万头的量级,这样推算的结果能很好的把握市场???基础核心数据错误,即便推算的逻辑再如何精确,结论只能是南辕北辙!

)

2019

年

12

月,农业农村部提出《加快生猪生产恢复发展三年行动方案》中生产恢复目标:今年要尽快遏制生猪存栏下滑势头,确保年底前止跌回升,确保明年

元旦

春节和全国“两会”期间猪肉市场供应基本稳定;

确保

2020

年年底前产能基本恢复到接近常年的水平

,

2021

年恢复正常。

2020

年三季度全国生猪存栏数据达至

2107

年同期的

86.55%

;能繁母猪存栏达至

2017

年底的

85.55%

。应该讲,这已经初步达成农业农村部三年行动计划的目标。

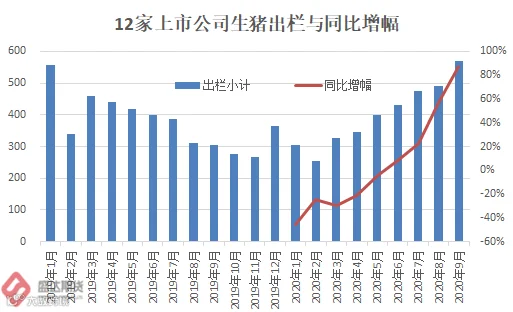

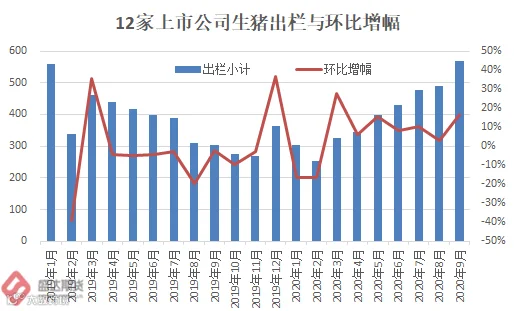

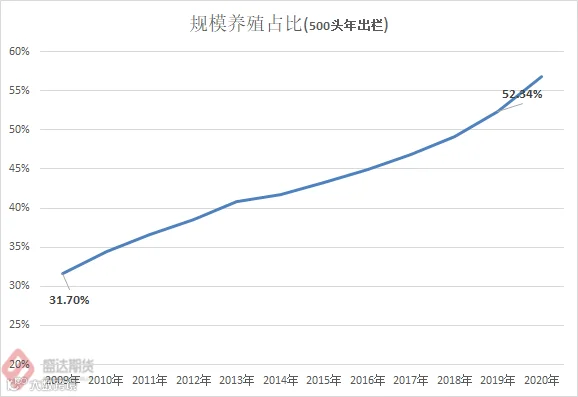

2、上市公司生猪出栏量明显增加,且后市有望进一步加快

农业农村部数据显示,截至目前,全国生猪和能繁母猪存栏均恢复到正常年份

80%

以上的水平,生猪规模养殖比重提高到

53%

。农业农村部畜牧兽医局二级巡视员辛国昌介绍:“到年底前完成基本恢复到接近常年水平这个目标我们还很有信心,应该能完成。”

部分上市公司的数据显示,生猪出栏量确实在迅速增加。牧原、正邦、新希望、温氏(

2020

年

9

月生猪出栏数量前

4

名)等

12

家上市企业,他们月度生猪销售简报显示:

2020

年

9

月生猪出栏小计

569.98

万头,同比增幅

87.54%

,环比增幅

16.48%

。

图

2

:

12

家上市公司生猪出栏量和规模企业占比情况

数据源:盛达期货研究院

2020

年

9

月,

12

家上市企业生猪出栏数量,已经超过

2019

年

1

月的

558.36

万头;而且后期有望进一步保持快速大幅增加的态势。

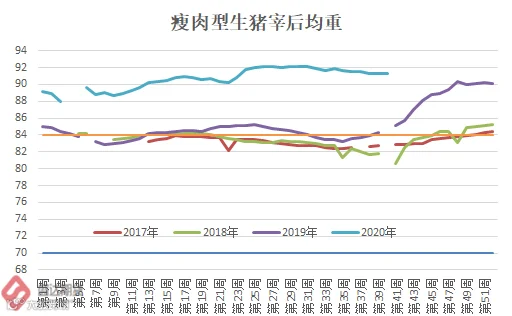

3、牛猪继续增加供给

据农业农村部信息中心和山东卓创资讯股份有限公司联合监测,

2020

年第

42

周,全国瘦肉型生猪灾后均重

90.99

公斤

/

头,同比增幅

6.16%

;较

2018

年同期增幅

10.24%

;较

2017

年同期增幅

9.76%

。

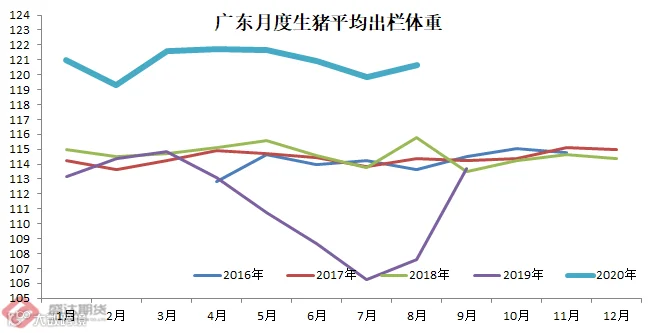

广东省监测:

8

月份,跟踪监测的

456

家生猪定点屠宰企业生猪屠宰前平均重量

120.68

公斤,环比上升

0.68%

,同比上升

12.19%

。(广东作为生猪调入大省,屠宰的是四面八方的生猪)

图

3

:瘦肉型生猪灾后均重和广东月度生猪宰前均重情况

数据源:盛达期货研究院

换个说法,全国生猪目前

3.7

亿头左右,因体重增加,相当于前几年

4.07

亿头生猪提供的猪肉。

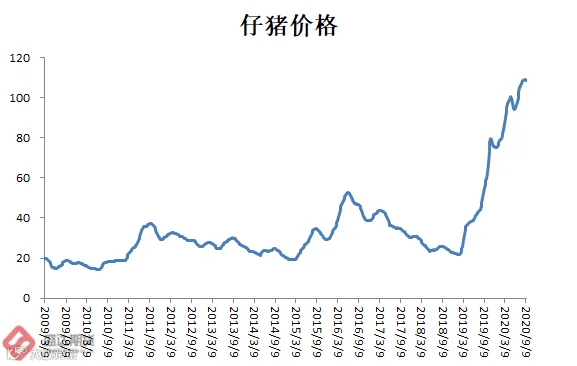

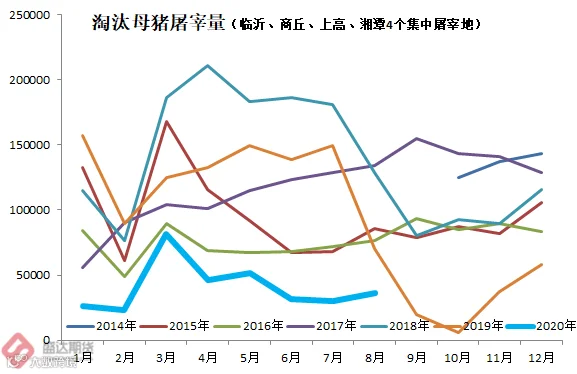

4、仔猪、二元母猪价格高位回落,显示补栏热情有所消退

据中国政府网数据:截至

2020

年

10

月

14

日,二元母猪价格

73.44

元

/

公斤,较节前的

9

月

30

日回落

1.78%

。同比涨

36.78%

。

据农业农村部对全国

500

个县集贸市场的定点监测,

10

月份第

1

周,全国仔猪平均价格

99.49

元

/

公斤,比前一周下降

3.2%

,同比上涨

58.2%

。

仔猪和二元母猪价格的下跌,一方面反映了,随着生猪价格的快速下跌,补栏热情有所消退;另一方面,也充分说明,仔猪的数量有明显增加。而且,随着能繁母猪存栏的不断恢复,仔猪的数量后期有望继续大幅增加。

图

4

:中国二元母猪和仔猪价格与淘汰母猪屠宰量情况

数据源:盛达期货研究院

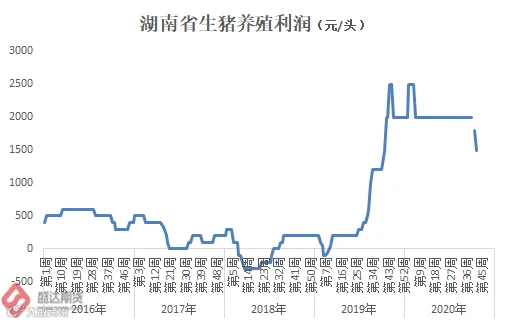

5、暴涨的收益率仍将继续保持补栏热情

据湖南省监测:

2020

年第

42

周,养殖户出栏生猪头平盈利

1500

元以上。

据陕西省监测:

2020

年

9

月,散养户平均每出栏

100

公斤生猪盈利

1378.73

元,规模场平均每出栏

100

公斤生猪盈利

1446.88

元。

图

5

:部分省份生猪利润情况

数据源:盛达期货研究院

而据国家发改委统计:

2016

、

17

、

18

年,全国散养生猪成本为

2051

、

2007

、

1873

元

/

头。

若按照

2000

元

/

头成本计数,则

毛利润率

分别为:

湖南超过

75%

、陕西

69%-72%

。

试问目前的国内经济形势下,哪个行业能有如此暴利???

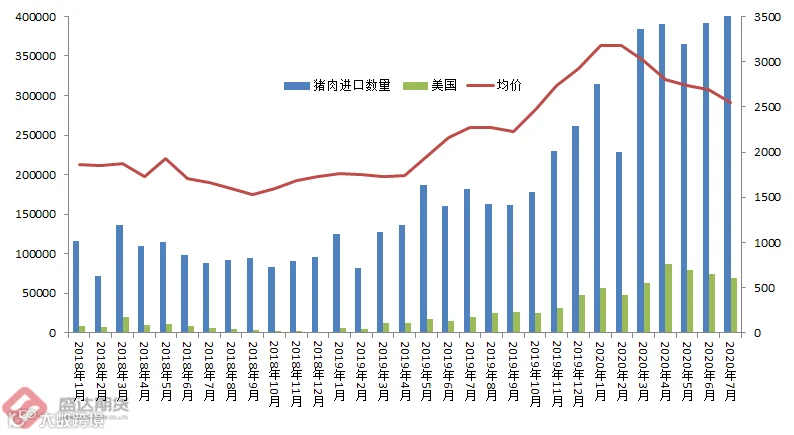

6、高企的国内价格吸引进口猪肉数量大增

10

月

13

日,海关总署公布数据显示,前三季度,肉类进口增长较快,其中,进口猪肉

328.6

万吨,增加

132.2%

;进口牛肉

157.2

万吨,增加

38.8%

。

图

6

:中国猪肉进口情况

数据源:盛达期货研究院

为了完成阶段性协议一,后期中国进口

美国

猪肉仍将保持旺盛态势。而且,进口到港量增加,也保证了后期储备冻肉拍卖的顺利进行,一些外媒的所谓中央储备冻肉货源枯竭的想法不攻自破!

7、大豆进口大量增加,一定程度上也可反应生猪存栏的恢复性增长

海关总署公布数据显示,前三季度,大豆进口增长较快,其中,进口大豆

7452.9

万吨,增加

15.5%

。目前,

国外的分析师在考量,假若中国市场年度进口

1.05

亿吨大豆,对美豆的影响。

虽然进口大豆的大量增加,既是为了完成阶段性协议一,也有禽类存栏高位的贡献,不过更主要来自于生猪养殖的明显恢复!

8、拍卖储备冻猪肉政策执行,有序且灵活

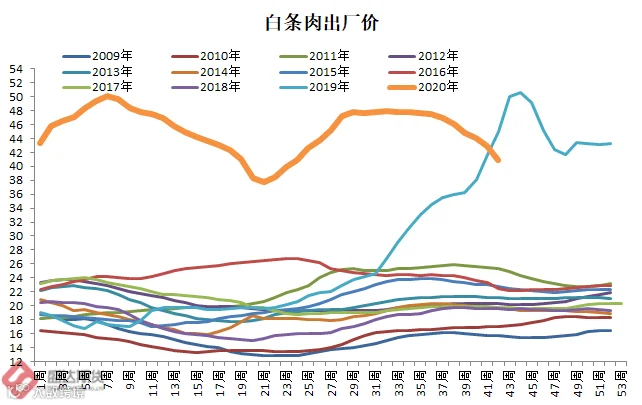

2020

年以来,已经投放中央储备冻猪肉

35

次,累积投放量

60

万吨。虽然绝对数量看起来不大,不过对稳定猪肉价格起到不可估量的巨大作用。正所谓:秤砣虽小压千斤!

据农业农村部监测,

10

月

12

日—

18

日,全国规模以上生猪定点屠宰企业生猪平均收购价格为

31.89

元

/

公斤,环比下降

5.0%

,同比下降

10.2%

。白条肉平均出厂价格为

40.90

元

/

公斤,环比下降

4.7%

,同比下降

9.2%

。

图

7

:全国白条肉价格情况

数据源:盛达期货研究院

既然生猪和白条肉价格已经比高点有明显的下跌,

10

月份之后,未见中央储备冻肉继续拍卖。不过,

预计元旦、春节等重大节日前夕,国家将继续进行储备冻肉拍卖,来平抑价格

。

在生猪产能超预期恢复之外,家禽业继续保持旺盛态势。家禽生产稳定增长,禽肉、禽蛋产量增加。前三季度全国家禽出栏

107.9

亿只,比上年同期增加

5.9

亿只,增长

5.8%

;禽肉产量

1639

万吨,增加

100

万吨,增长

6.5%

;禽蛋产量

2493

万吨,增加

121

万吨,增长

5.1%

。三季度末全国家禽存栏

67.2

亿只,同比增长

7.5%

,环比增长

17.1%

。

因此,综合判断,四季度蛋白作为整体,供给将明显过剩,压力最大的应该是肉鸡、其次是鸡蛋。

养殖业的旺盛态势,从逻辑上支持,豆粕和玉米的饲用需求较比旺盛。

二、猪价虽有明显下跌仍处于历史高位,明显抑制了猪肉的需求

北京

新发地猪肉批发大厅在封闭

108

天后,于

9

月

28

日重新开放。

10

月

19

日,据了解,当日猪肉交易价格

32.5-35.5

元

/

公斤,交易量突破

800

头,价格比复市初期的

40

元

/

公斤下降了

10%

以上。

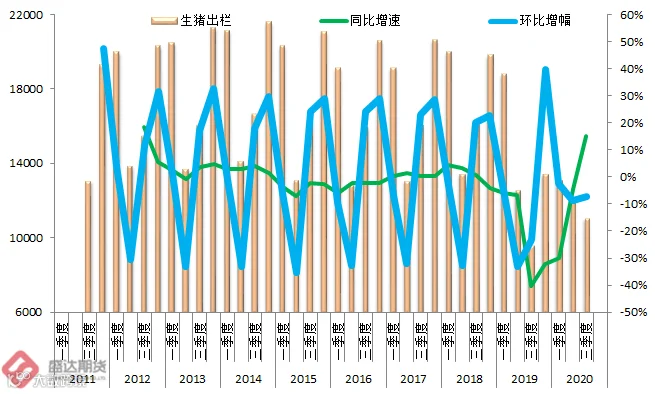

1、全国前三季度生猪出栏同比降幅11.7%

国家三季度统计公报显示:生猪出栏同比降幅明显收窄,生猪存栏呈恢复增长态势。前三季度全国生猪出栏

36186

万头,同比下降

11.7%

,降幅比上半年收窄

8.2

个百分点,其中三季度出栏同比由负转正,增长

15.1%

。

图

8

:全国季度生猪出栏情况

数据源:盛达期货研究院

因国内的消费习惯,形成的鲜肉价格远高于冻肉的现实,且目前猪肉价格仍处于多年高位,可以判断,生猪出栏基本就被消费,也即可以简单粗暴地讲,全国生猪出栏情况,目前就基本代表了消费情况,前三季度,猪肉消费同比降幅超过

10%

。

从历年全国生猪出栏数据来看,季节性异常鲜明,

2020

年四季度和

2021

年一季度,全国生猪出栏有望迎来高峰,扎堆儿养年猪、出栏年猪的习惯仍在,因此可以预计,

春节前后,即便真的有所谓的旺季需求,价格也难有大涨!

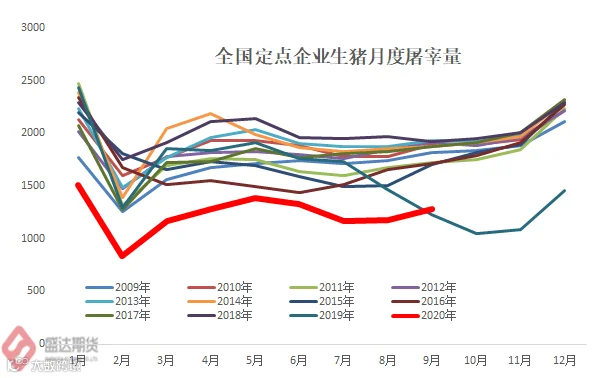

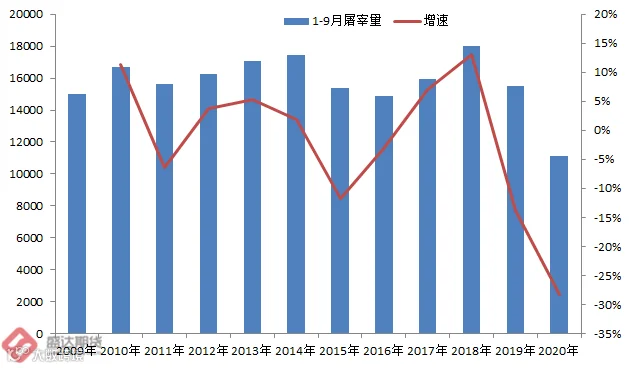

2、中国政府网的全国规模以上生猪定点屠宰企业屠宰量数据(农业农村部畜牧兽医局提供)

2020

年

9

月,屠宰量

1285.2

万头,环比增加

9%

,同比增加

4.2%

。

2020

年

1-9

月,屠宰量小计

11139.4

万头,同比减少

28.25%

。

图

9

:全国定点企业生猪屠宰量情况

数据源:盛达期货研究院

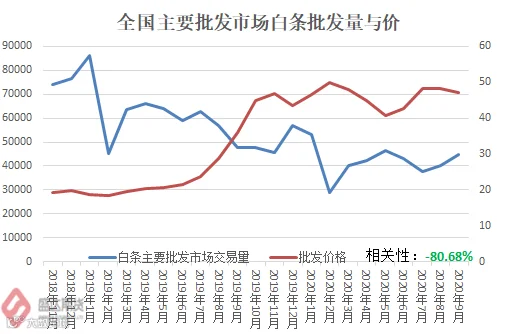

2、主要批发市场白条交易量(农业农村部信息中心)

2020

年

9

月,主要批发市场白条交易量

4.4648

万吨,同比下降

6.36%

。

2020

年

1-9

月,白条交易量

37.69

万吨,同比下降

31.61%

。白条批发量与价格的相关性为负

80.68%

。依据此数据,全国猪肉消费同比降幅超过

3

成!

图

10

:白条猪肉批发交易情况

数据源:盛达期货研究院

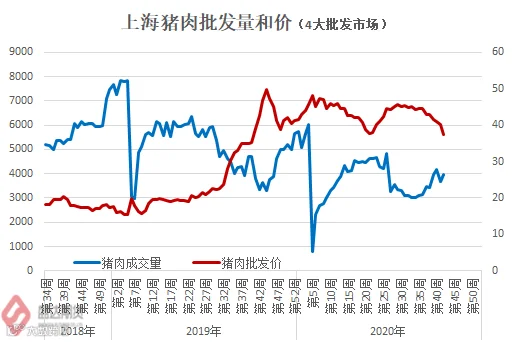

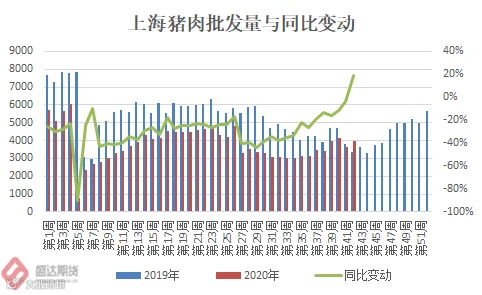

3、

上海

市农业农村委员会的上海猪肉行情分析(周报)

2020

年第

42

周(

10.10-16

日),据上海江杨、上海农产品中心、西郊国际和七宝农产品交易四大批发市场数据,本周猪肉(鲜白条)批发均价

37.38

元

/

公斤,环比下跌

6.89%

。批发市场交易总量

3971

吨,较上周(

3663

吨)增加

308

吨,日均交易量

567

吨,环比增加

8.42%

。

2020

年

1-42

周,上海

4

大批发市场白条成交量

16.1

万吨,同比降幅

29.66%

。上海白条量价的相关性为

-75.55%

。依据这个数据,上海猪肉消费端同比降幅近

3

成。

图

11

:上海白条猪肉批发交易情况

数据源:盛达期货研究院

综合上述三组数据,可以判断,近期虽然生猪和白条肉价格明显从高位下跌,但是零售端猪肉价格仍处于历史高位,仍在明显抑制需求。

目前行业里的主流看法是:今年四季度,明年一季度,生猪供应端的压力会越来越大。那只是期盼,猪价下跌会逐步传导至零售端(

目前的现实是,生猪、白条肉价格下跌相对明显,而零售端为了自身利润,仍在挺价销售

)。只有零售猪肉价格下跌,才会带来猪肉消费的真正增加。

既面临生猪价格将进入下行周期的巨大风险,头部企业又投入巨资用于扩张,行业继续翘首以盼生猪期货上市。

【声明】内容源于网络

0

0

盛达期货

盛于理念,达于机会。致力于“最接地气”的商品研究,成熟的投研系统,完善的服务体系,让研究真正赋能变现。

内容

5037

粉丝

0

关注

在线咨询

盛达期货

盛于理念,达于机会。致力于“最接地气”的商品研究,成熟的投研系统,完善的服务体系,让研究真正赋能变现。

总阅读

3.0k

粉丝

0

内容

5.0k

作者:孟金辉

作者:孟金辉 从业资格号:F3033796

从业资格号:F3033796

盛达期货 作者:孟金辉 从业资格号:F3033796

盛达期货 作者:孟金辉 从业资格号:F3033796