搜索

首页

大数快讯

大数活动

服务超市

文章专题

出海平台

流量密码

出海蓝图

产业赛道

物流仓储

跨境支付

选品策略

实操手册

报告

跨企查

百科

导航

知识体系

工具箱

产业园

更多

找货源

跨境招聘

DeepSeek

首页

>

产业链去库放缓 周内盘面涨跌互现——盛达期货PP周报20201214

>

产业链去库放缓 周内盘面涨跌互现——盛达期货PP周报20201214

盛达期货

2020-12-14

2

导读:摘要本周PP盘面涨跌互现,下半周强势上涨。本周供应压力增大,停车装置较少,新装置方面,东明石化以及天津石化试

摘要

本周PP盘面涨跌互现,下半周强势上涨。

本周供应压力增大,停车装置较少,新装置方面,东明石化以及天津石化试车成功,新产能释放压力重回市场视野。

周内拉丝的排产比例较为稳定,标品仍不宽松。

需求方面,下游塑编厂利润压缩甚至出现亏损,已经出现工厂停工现象,且Bopp新订单已有放缓趋势。

步入十二月后,01合约的交割矛盾突显,盘面向上修复基差后,盘面逻辑更贴近现货端。周内盘面价格大幅拉涨,但05合约更强导致1-5月差缩小,目前需求尚可,没有看到明显走弱迹象,然而石化库存出现小幅累积,且下游库存较高,01合约向上驱动不足,预计短期震荡为主。

行情回顾

价格回顾

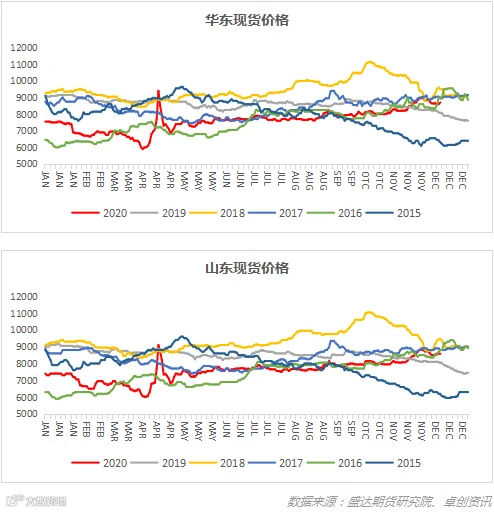

-现货价格:

截止周五(

12

月

11

日),国内标品现货山东

8580

元

/吨

,浙江

8630

元

/吨,广东8650

元

/吨,本周国内PP价格小幅小涨,周内期货震荡运行,临近周末主力走势上扬,市场情绪得到小幅提振,加之石化厂价支撑尚可,贸易商报价多数出现上涨。从品种方面来看,拉丝价格小涨50-75元/吨,华北、华东低端价格涨幅较明显,华南地区高价上抬较多;均聚注塑波动25-50元/吨,前期华北地区均聚注塑资源偏紧,近期低价货源陆续流入,使得价格较上周同期小幅走低,华东、华南地区现货价格多有窄幅上涨;低熔共聚料上涨40-150元/吨,华东低熔价格变动有限;华北-华东地区价差缩小至50元/吨,华东-华南地区价差拉至150-400元/吨。

截止到周五(

12

月

11

日),

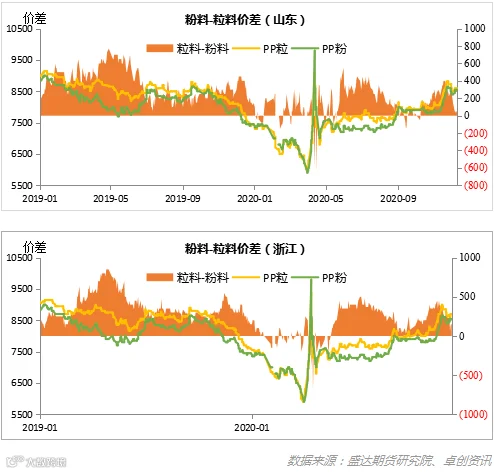

粉料现货山东

8520

/吨

,浙江

8520

元

/吨

,华南

8800

元

/吨

,本周聚丙烯粉料价格涨后企稳,周内涨幅在

160元/吨左右。周内丙烯单体大幅调涨,粉料成本面压力大,行业毛利倒挂,价格无奈推涨,但下游工厂需求表现一般,对高价稍显抵触,粉料出货不畅。目前部分低价拉丝粒料价格接近粉料,粉料低价优势消失,高价承压销售。高成本与低价粒料的双重压力之下,粉料价格高位僵持整理。

价格回顾

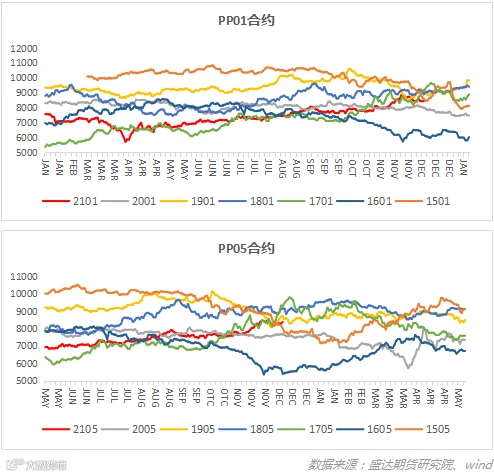

-期货价格

:

截止到周五(

12

月

11

日),

PP2101

合约收于

8658

元

/

吨,周涨幅

166

元

/吨或1.95%;PP2105

合约收于

8584

元

/

吨,周涨幅

325

元

/吨或3.94%。本周盘面价格

涨跌互现,

05

合约创年内新高,丙烯单体价格反弹支撑,加之部分大区出厂价格上调,中间商试探性高报,但下游工厂接货积极性一般,基差收缩,盘面持续上冲动能减弱,近期保持震荡为主。

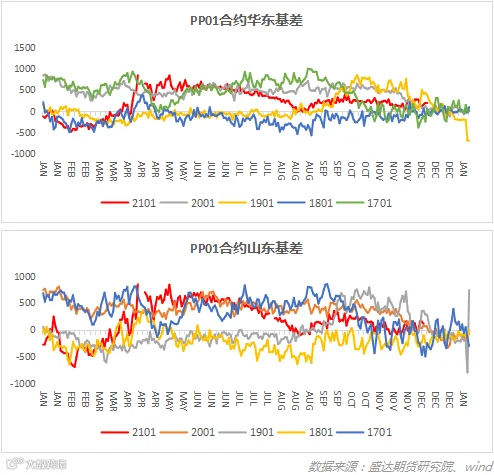

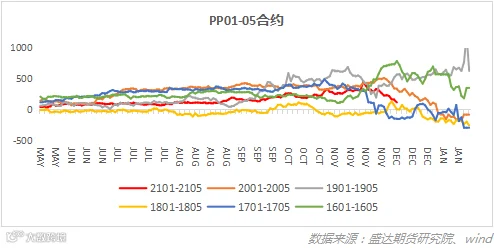

价格回顾-基差、月差

截止到周五(

12

月

11

日),

PP2101

华东标品基差收于

-28

元

/吨,山东标品基差收于-78

元

/吨,周内华东基差保持在-20-220

元

/吨之间,保持震荡走势,下半周因盘面强势拉涨,基差被动走弱。临近交割月,01

合约更贴近现货逻辑。

截止到周五(

12

月

11

日),

PP01-05

月差收于

74

元

/吨,处于往年同期较低位置,周内1-5

价差迅速收窄,走出反套行情。

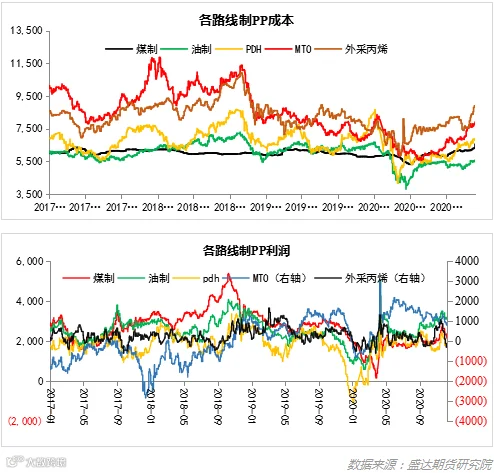

价格回顾-利润:

成本端:本周煤制上涨

260

元

/吨左右,MTO上涨50

元

/吨,PDH上涨140

元

/

吨,外采丙烯上涨

150

元

/吨,其他路线变动不大。

利润端,油制利润在

3100

元

/吨左右,煤制利润2150

元

/吨左右,MTO利润在800

元

/吨左右,PDH利润在1700

元

/吨左右,外采丙烯处于亏损状态。

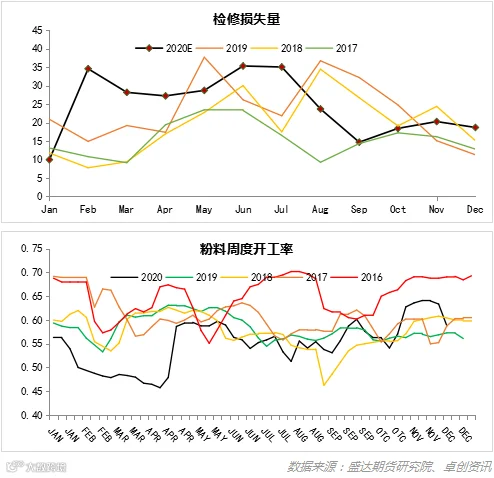

国内供应:

本周

PP装置整检修损失量在4.42

万吨,环比上周增加

0.55

万吨。

周

内周蒲城清洁能源装置小修结束;天津中沙聚丙烯装置恢复生产,延长榆能化二线停车带料中;武汉石化、中韩石化、东华能源(张家港)等装置计划

12 月 21 日左右重启

,云天化装置检修计划推迟至月中旬。

新增产能方面,烟台万华平稳运行,延长榆能化二期装置间歇性停车,新增产能短期对市场难以形成压力,但中长期压力逐步释放。

本月我国聚丙烯粉料装置开工率在

58.80%,环比上周下降4.56%,周内

三江一条线恢复开车,东明东方、营口向阳及鲁清老厂装置停车,鲁清新厂、东方宏业、江苏旭升及南京炼厂降负荷。

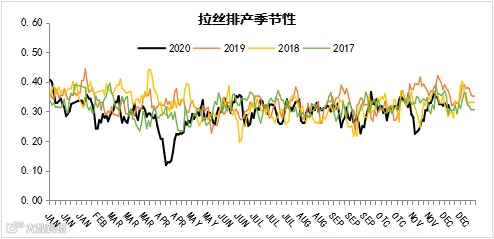

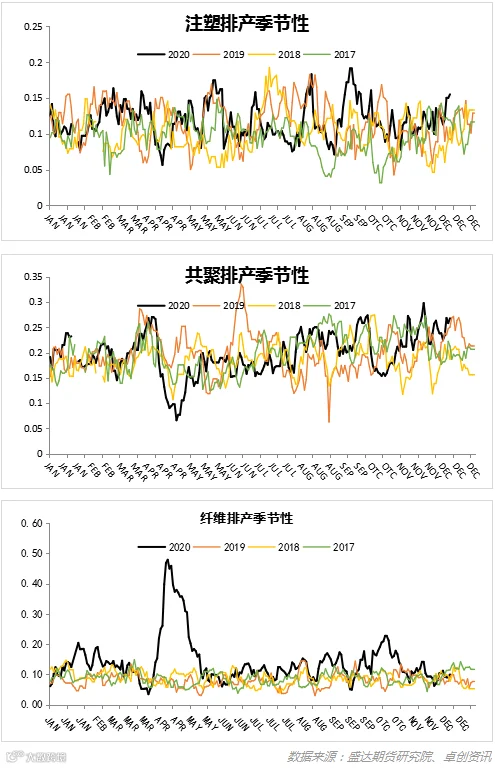

排产比例:

本周注塑、共聚排产比例继续上升,纤维排产比例较为稳定,拉丝排产比例相比上周小幅下降,标品仍较为紧缺。

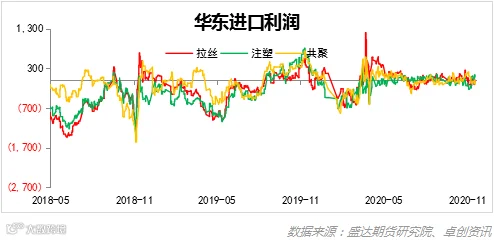

进口端:

本周国内PP美金市场价格窄幅震荡,国内市场价格宽幅震荡,海外市场检修损失明显增量,支撑进一步增强,主流外商企业降价意愿薄弱,但因国内买家对于高价货源有所抵触,成交僵持。本周印度某供应企业聚丙烯生产装置临时停车,沙特某生产企业旗下30万吨/年聚丙烯生产装置临时停车,中东及东南亚地区供应转紧。

国内流通市场方面,拉丝美金主流成交在1095-1115美元/吨,成交多以现货及准现货货源为主。共聚方面,市场美金主流成交区间在1120-1170美元/吨,整体成交转冷。

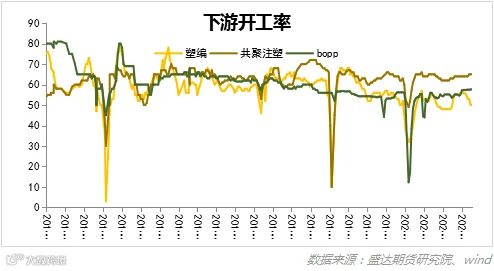

下游开工率:

截止到

12

月

11

日,我国塑编开工率

50%,注塑开工率65%,Bopp开工率58.1%

,本周

下游各开工率较为稳定,塑编开工仍保持较低位置,而

BOPP膜厂以及注塑等行业开工尚可,但短期市场价格波动幅度较大,下游采购谨慎心态增加,对高价接货力度不高。

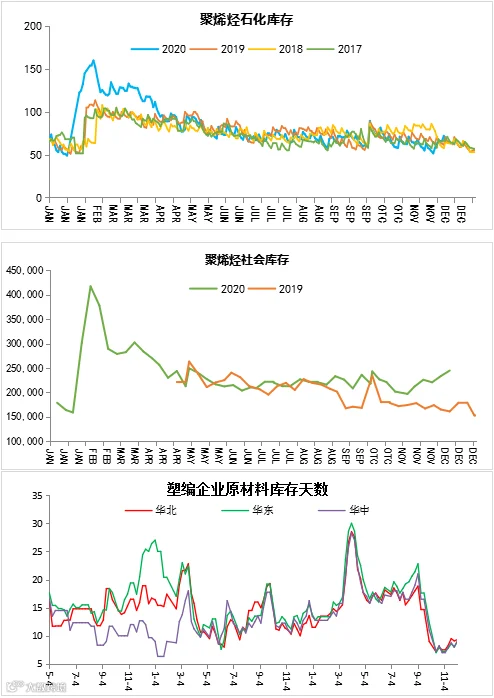

库存分析:

截止到

12

月

11

日,石化库存

63.5

万吨,较上周同期减少

2.5

万吨,较上月同期减少

1万吨,较去年同期减少0.5

万吨,

社会库存

244976

吨,环比上升

4,84%;港口库存较为稳定;下游塑编原材料以及Bopp成品库存都处于低位。周内下游以消耗自身库存为主,整个产业链去库速度放缓,但是库存压力仍不大。

【声明】内容源于网络

0

0

盛达期货

盛于理念,达于机会。致力于“最接地气”的商品研究,成熟的投研系统,完善的服务体系,让研究真正赋能变现。

内容

5037

粉丝

0

关注

在线咨询

盛达期货

盛于理念,达于机会。致力于“最接地气”的商品研究,成熟的投研系统,完善的服务体系,让研究真正赋能变现。

总阅读

3.0k

粉丝

0

内容

5.0k

盛达期货

盛达期货