搜索

首页

大数快讯

大数活动

服务超市

文章专题

出海平台

流量密码

出海蓝图

产业赛道

物流仓储

跨境支付

选品策略

实操手册

报告

跨企查

百科

导航

知识体系

工具箱

产业园

更多

找货源

跨境招聘

DeepSeek

首页

>

期现绝对价格低位,但基本面尚好,短期震荡为主——盛达期货PP周报20210111

>

期现绝对价格低位,但基本面尚好,短期震荡为主——盛达期货PP周报20210111

盛达期货

2021-01-10

2

导读:摘要本周期货现货价格双双走低,但低价下现货成交好。除了油制端,其他路线利润都处于低位。目前产业驱动向下而宏观

摘要

本周期货现货价格双双走低,但低价下现货成交好。除了油制端,其他路线利润都处于低位。目前产业驱动向下而宏观层面驱动向上:

PP自身处于产能扩张周期,今年四季度和明年一季度供应压力仍大,产业周期偏弱势,而四季度国内出口出现好转,明年海外通胀预期浓厚,后疫情时代的需求值得期待。

后市来看,打破当前均衡状态的驱动来源在于:

1.宏观驱动市场情绪转淡;2.春节出现累库。整体上看,05合约短期将保持偏震荡走势。

行情回顾

价格回顾

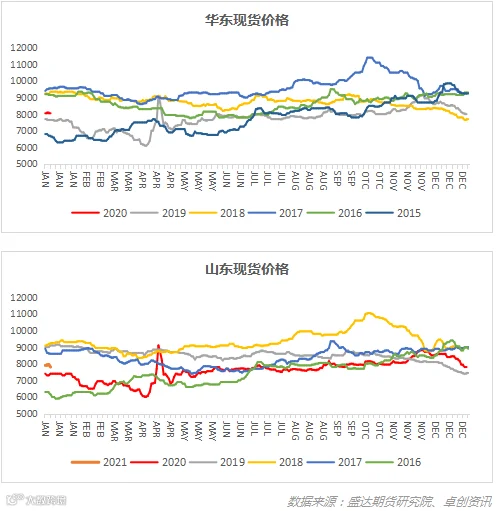

-现货价格:

截止周五(

1

月

8日),国内标品现货山东7800

元

/吨

,浙江

7950

元

/吨,广东7900

元

/吨,

本周国内

PP市场价格涨跌交互,从地区方面来看,华北地区本周现货价格有涨有跌,其中均聚注塑料流通较前期再度出现收紧,促使其主流价格区间较节前小幅上涨100元/吨左右;华东地区本周四收盘价格与节前收盘相差不大,拉丝货源流通并不十分宽松,使得其拉丝现货价格较华北、华南地区价格偏高,低熔共聚高价小幅下挫;华南地区本周因厂价松动叠加场内交投情绪压制,贸易商报盘重心接连走低,本周收盘价格较上周同期多有100-150元/吨左右下滑。

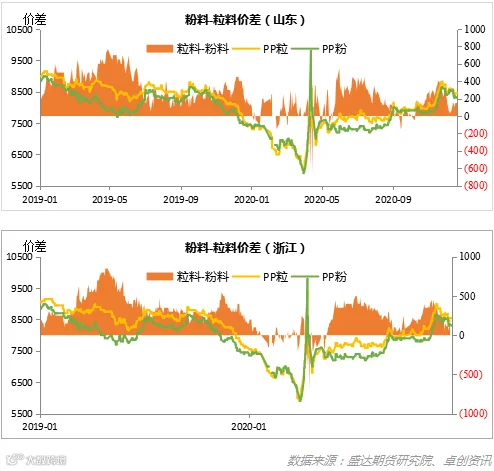

截止到周五(

1月8

日),

粉料现货山东

7800

/吨

,浙江

7800

元

/吨

,华南

8100

元

/吨

,本周聚丙烯粉料价格先涨后跌,总体波动幅度在

100元/吨左右。目前成本面,丙烯单体价格或僵持整理为主,现阶段粉料行业毛利接近成本面,成本面存一定支撑;替代性方面,粉粒料价差较小,粉料高价承压销售,低价粒料对粉料市场冲击较大;供应端,部分前期停车装置重启,市场供应量或将有所增加;需求端,下游工厂生产正常,但是往年春节前部分下游工厂选择提前放假,应警惕需求转淡。

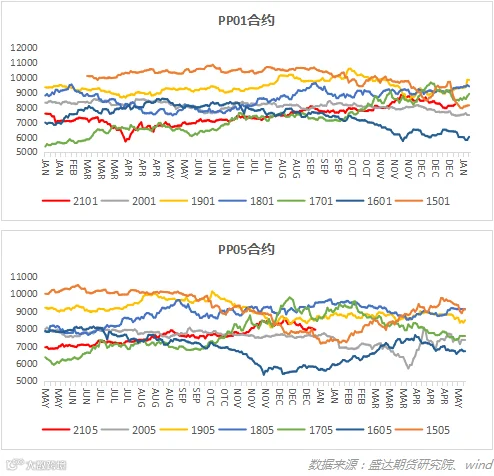

价格回顾

-期货价格

:

截止到周五(

1

月

8

日),

PP2101

合约收于

8020

元

/

吨,周跌幅

79

元

/吨或0.98%;PP2105

合约收于

7775

元

/

吨,周跌幅

282

元

/吨或3.5%。本周05

合约价格大幅走低,

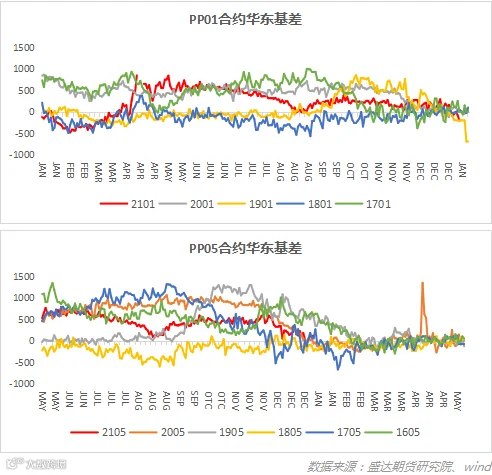

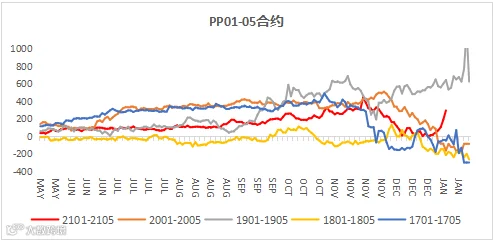

价格回顾-基差、月差

截止到周五(

1

月

8

日),

PP2101

华东标品基差收于

-70

元

/吨,05

合约华东基差收于

175

元

/吨,05

合约山东标品基差收于

175

元

/吨。01

合约即现货逻辑,

05

合约走预期逻辑。

截止到周五(

1

月

8

日),

PP01-05

月差收

245

元

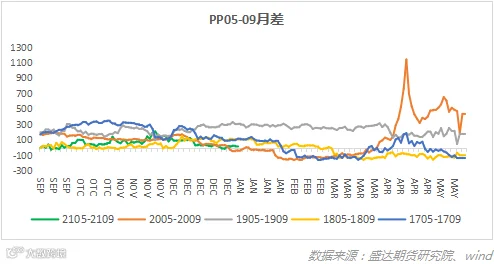

/吨,PP05-09

合约收于

10

元

/吨,周内1-5

价差大幅走强而基差大幅走弱,说明现货端及其疲软。

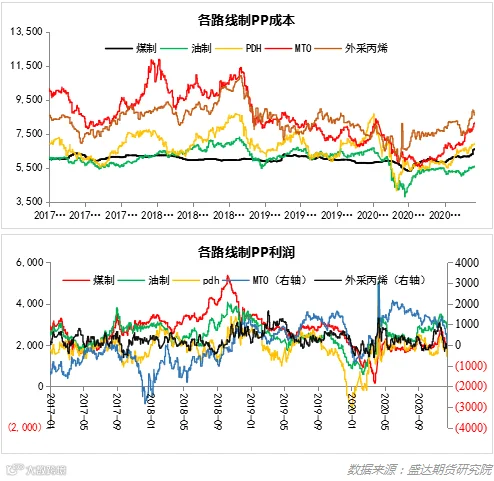

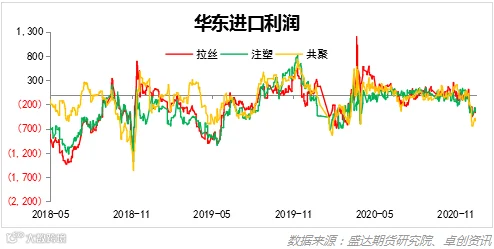

价格回顾-利润:

成本端:本周除外采丙烯以及

MTO较稳定外,其他路线都随着原料的上涨出现不同程度涨幅。煤制上涨200

元

/吨左右,油制170

元

/吨左右,PDH上涨600

元

/

吨。

利润端,油制利润在

2300

元

/吨左右,煤制利润700/吨左右,MTO与PDH已出现亏损,外采丙烯仍处于成本线附近。目前聚丙烯价格较弱,而上游石脑油、动力煤,甲醇以及丙烷较为强势,利润出现压缩。

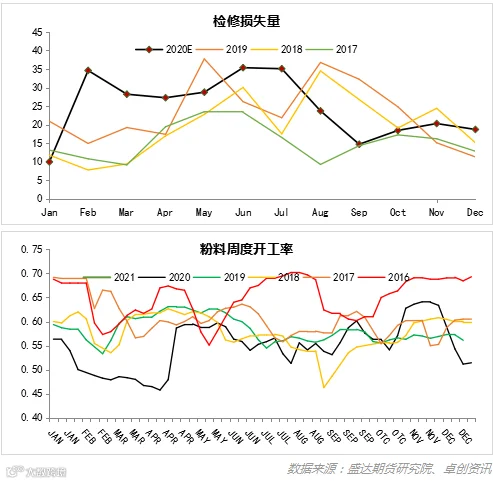

国内供应:

本周

国内聚丙烯检修损失量

2.23万吨,较上期减少 0.36 万吨。周内扬子石化一线按计划6日停车,计划检修一周。目前独山子老一线和宁夏宝丰暂无具体重启计划。云天化石化预计1月20日重启。广州石化三线计划 10 日起停车检修,24 日重启。整体看下周装置检修仍较少,库存消耗将放缓。

本周我国聚丙烯粉料装置开工率在

55.54%,环比上周上升4.13%,周内

江苏煦和开车、鲁清石化老厂开车,新厂负荷提升,东方宏业负荷提升。

进口端:

据卓创,本周国内PP美金市场价格整体稳中小幅反弹,同国内市场价格走势小幅度背离。本周进口货源到港压力较弱,华东部分港口物流流转效率下降,后续货源船期或小幅度推迟。国内流通市场方面,保税区拉丝美金主流报盘在1060-1080美元/吨,成交存一定压力,进口现货货源少量成交区间在7950-8100元/吨。共聚方面,市场美金主流成交区间在1100-1140美元/吨,中国台湾地区前期检修装置陆续重启,后期货源供应总量或将上升。卓创认为,PP进口市场短线货源冲击压力有限,下周市场或迎来货源集中到港。受美元汇率走弱及国际物流成本继续上升影响,贸易企业及海外生产企业降价意愿薄弱,下周PP美金市场或延续区间震荡走势。

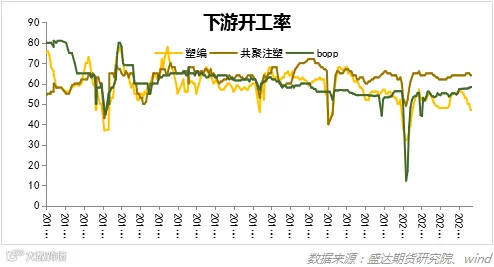

下游开工率:

截止到

1月8

日,我国塑编开工率

44%,注塑开工率64%(-1%),Bopp开工率61.53%

(

+1.56%),本周

塑编开工电动不大,

本

周内因环保督查仍在继续且疫情反复以及年关趋近物流运输等影响,下游塑编业者及贸易商看空心态浓厚,补货预期偏差;但山东及江浙地区原料价格窄幅震荡,塑编行业利润表现尚可,一定程度上暂可缓解塑编行业开工压力;

而

Bopp开工率因

节前北方环保问题停工的山东厂家已正常开工,浙江部分受限电影响的厂家也已恢复正常生产而提升。

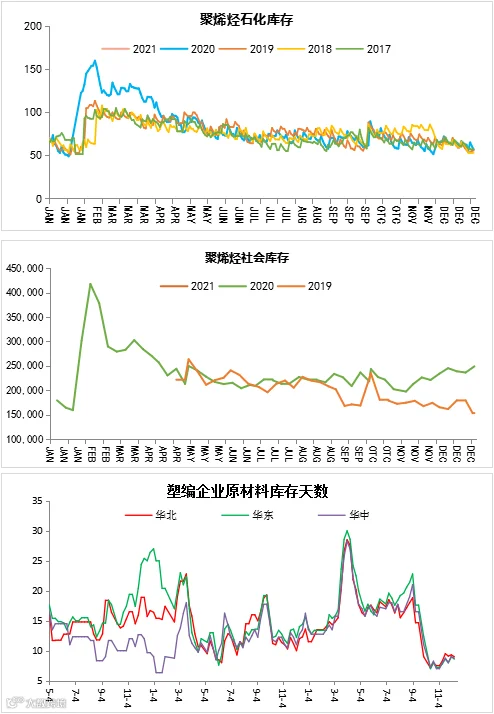

库存分析:

截止到1月8日,石化库存62.5万吨,较去年同期增加1.5万吨,

社会库存218902吨,环比下降.12%;港口库存较为稳定;

本周塑编工厂原料库存天数较上周上涨3.99%,BOPP原料库存较上周下降2.07天,与去年同期相比下降2.71天。前期环保所影响地区均已恢复生产,但各地区下游需求迟迟无跟进,BOPP价格持续下跌,BOPP新订单较少,膜企原料库存补库放缓;BOPP厂家平均成品库存与上周相比上涨0.49天,前期膜企接单较多,且多数膜企因前期订单较差,现多在生产前期结尾订单,少数厂家已有自身成品库存但压力不大。

【声明】内容源于网络

0

0

盛达期货

盛于理念,达于机会。致力于“最接地气”的商品研究,成熟的投研系统,完善的服务体系,让研究真正赋能变现。

内容

0

粉丝

0

关注

在线咨询

盛达期货

盛于理念,达于机会。致力于“最接地气”的商品研究,成熟的投研系统,完善的服务体系,让研究真正赋能变现。

总阅读

0

粉丝

0

内容

0

盛达期货

盛达期货