搜索

首页

大数快讯

大数活动

服务超市

文章专题

出海平台

流量密码

出海蓝图

产业赛道

物流仓储

跨境支付

选品策略

实操手册

报告

跨企查

百科

导航

知识体系

工具箱

产业园

更多

找货源

跨境招聘

DeepSeek

首页

>

供需双弱,短期维持震荡——盛达期货PP周报20201228

>

供需双弱,短期维持震荡——盛达期货PP周报20201228

盛达期货

2020-12-27

2

导读:摘要近期环保以及限电因素导致聚烯烃下游需求仍未明显恢复,以及考虑到疫情风险以及春节累库等因素,上游企业也将维

摘要

近期环保

以及

限电因素导致聚烯烃下游需求仍未明显恢复,以及考虑到疫情风险以及春节累库等因素,上游企业也将维持低库存操作,大幅涨价可能导致下游接货意愿减弱,因此短期

PP缺乏大涨动力。但下游工厂原料库存不高,后期有一定补库需求,且随着期价快速下跌后,基差有所走强。

此外,由于丙烯与甲醇价格

坚挺

,当前部分粉料、外采丙烯以及mto企业处于亏损边缘,成本端存在支撑,暂不过分看空。

中期只要宏观影响下的需求端没有出现大幅下降,05合约前的供应增量基本仍然可以消耗,05整体并不悲观。

行情回顾

价格回顾

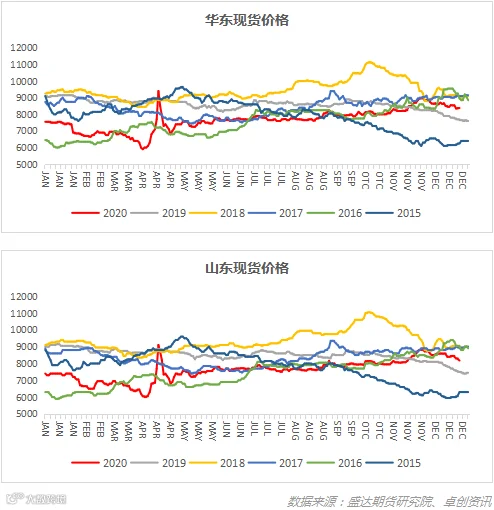

-现货价格:

截止周五(

12

月

25

日),国内标品现货山东

8180

元

/吨

,浙江

8330

元

/吨,广东8250

元

/吨,

本周国内

PP价格下行,周内期货走势欠佳,主力下跌压制市场情绪,市场情绪难以拉升,场内成交受阻,贸易商为寻求出货报价重心延续下滑。从品种方面来看,本周拉丝价格下跌85-200元/吨,因周期末期货小幅抬升,华东地区部分报价有所探涨, 低端价格跌幅相对收窄,华北、华南地区下跌走势仍较为明显;均聚注塑本周下跌110-210元/吨,华北地区货源逐步流入,高价有所回落,华南地区注塑料周内降幅也较为突出;低熔共聚料本周价格下跌200-300元/吨,华北-华东地区价差至100元/吨上下,华东-华南地区价差至50-200元/吨,区域间价差均有小幅收紧。

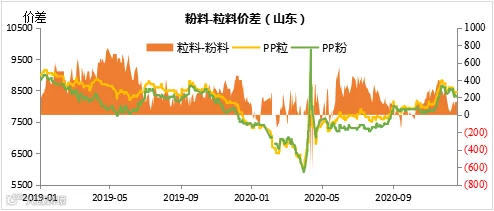

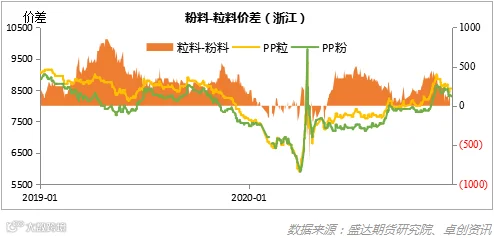

截止到周五(

12

月

25

日),

粉料现货山东

8100

/吨

,浙江

8200

元

/吨

,华南

8500

元

/吨

,本周聚丙烯粉料价格延续跌势,周内跌幅在

100元/吨左右。周初丙烯单体价格高位运行,粉料成本面支撑明显,粉料价格稳中窄幅调整为主。之后聚丙烯期货行情大幅走低,利空市场气氛,且下游工厂受环保及限电措施影响,对原料的需求减少,粉料出货不畅,价格明显下调。周内部分低价粒料货源冲击粉料市场,粉料低价优势不明显,下游工厂对粉料的采购积极性下降。

价格回顾

-期货价格

:

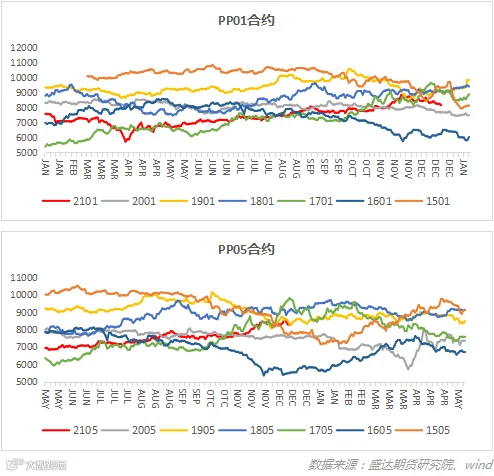

截止到周五(

12

月

25

日),

PP2101

合约收于

8140

元

/

吨,周跌幅元

/吨或3.35%;PP2105

合约收于

8109

元

/

吨,周跌幅

202

元

/吨或3.26%。

目前

PP短期的利空点在于塑编亏损,以及浙江限电,但目前外采丙烯线路已经出现亏损,虽然这周丙烯价格开始回落,但外采丙烯以及mto利润仍不理想,出现倒挂,这是目前很大的一块支撑,继续下跌的动力不足;除此之外,目前PP现货的价格已经可以出口,这也是支撑。

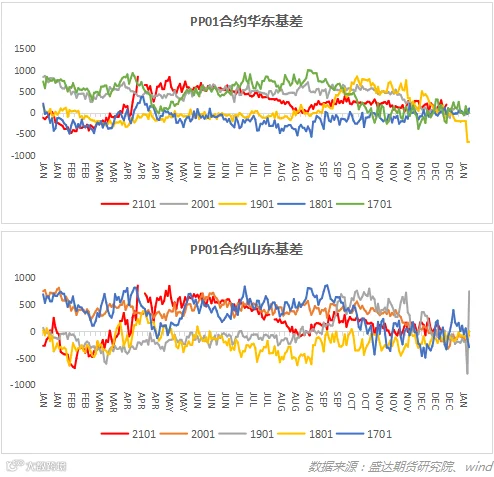

价格回顾-基差、月差:

截止到周五(

12

月

25

日),

PP2101

华东标品基差收于

190

元

/吨,山东标品基差收于-11

元

/吨,

周内华东

01

基差保持在

100-190

元

/吨之间,05

合约华东基差在

120-220

元

/吨之间

。

临近交割月,

01

合约更贴近现货逻辑,而

05

合约走预期逻辑。

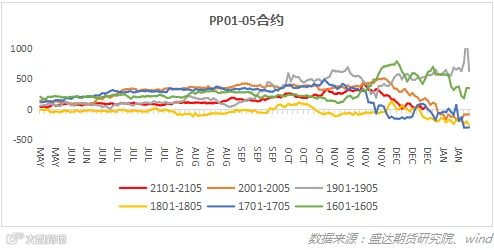

截止到周五(

12

月

25

日),

PP01-05

月差收于

31

元

/吨,处于往年同期较低位置,近期走出反套行情。

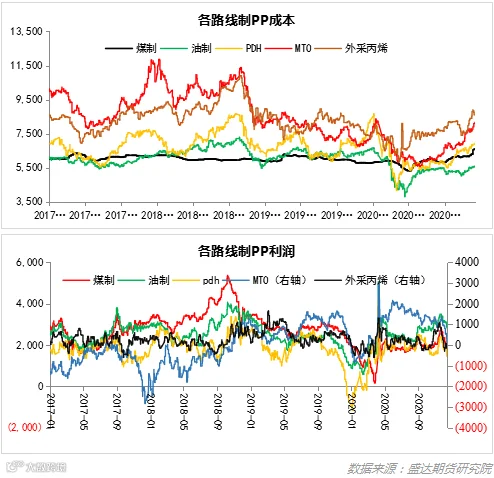

价格回顾-利润:

成本端:本周煤制上涨

80

元

/吨左右,油制下降100

元

/吨左右,MTO上涨50

元

/吨,PDH上涨100

元

/

吨。

利润端,油制利润在

2700

元

/吨左右,煤制利润1500

元

/吨左右,PDH利润在1200

元

/吨左右,外采丙烯以及mto利润处于亏损状态。目前聚丙烯价格较弱,而上游石脑油、动力煤,甲醇以及丙烷较为强势,利润出现压缩,但整体利润仍处于中间偏上。

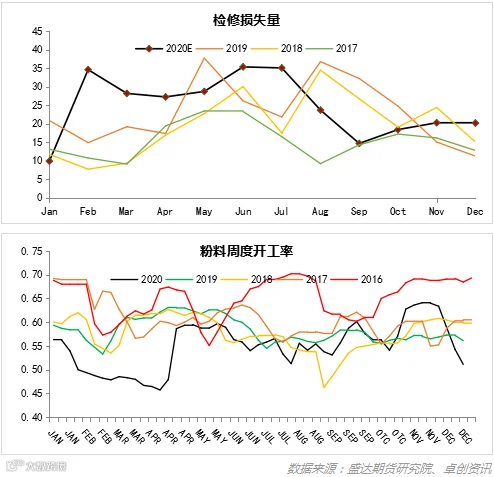

国内供应:

本周

PP

国内装置检修损失量

2.8万吨。周内武汉石化老装置和中韩石化 两线按计划正在重启,燕山石化一线短停后恢复生产。云天化、独山子小乙烯装置持续停车。下周目前暂无 检修计划,检修损失量将有减少。

本月我国聚丙烯粉料装置开工率在

51.14%,环比上周下降3.16%,周内

山东广庆、辛集正旗化工装置停车。

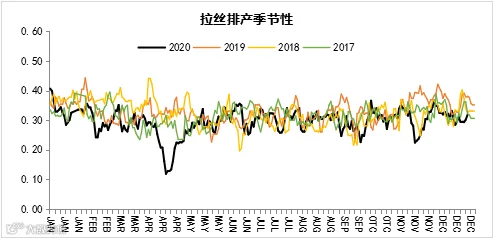

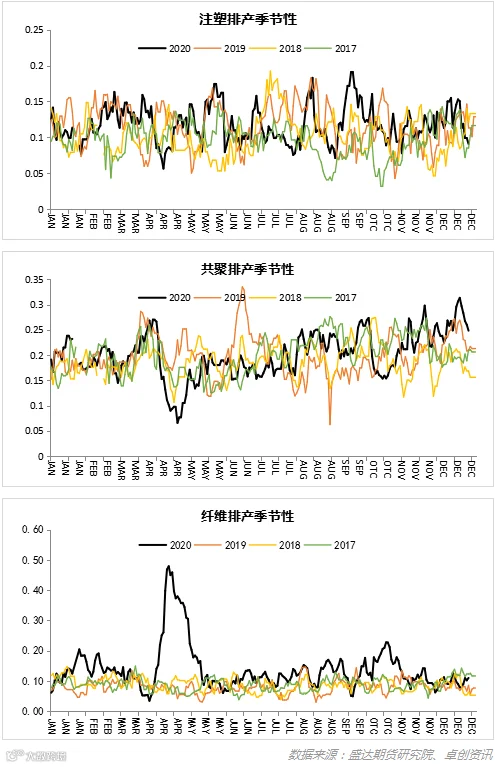

排产比例:

本周共聚以及注塑排产比例下降明显,纤维排产比例小幅提升,拉丝排产比例相比上周也小幅上升。

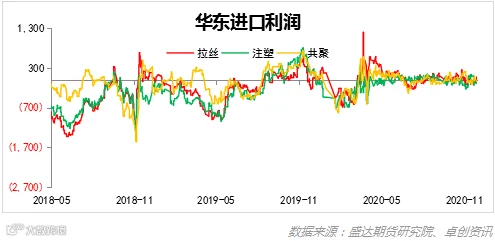

进口端:

据卓创,本周国内

PP美金市场价格整体走弱,市场成交气氛冷清,受制于前期高额的采购成本,部分远船期进口PP美金价格仍处在高位,部分货源同国内现货价格相差近400-500元/吨,成交压力明显。外商方面本周报盘整体处在1100-1130美元/吨,国内贸易企业抵触情绪明显,成交冷清。出口市场方面,本周部分货源以1230美元/吨价格对东南亚出口,海运集装箱延续紧张局面,出口数量整体有限。国内流通市场方面,远期拉丝美金主流报盘在1080-1100美元/吨,难以成交,进口现货货源少量成交区间在8330-8400元/吨。共聚方面,市场美金主流成交区间在1110-1150美元/吨,中国台湾及泰国产地货源免关税价格约在1220-1240美元/吨。

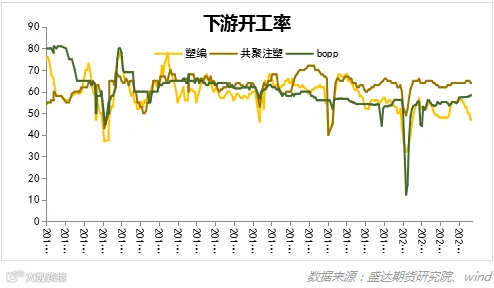

下游开工率:

截止到

12

月

25

日,我国塑编开工率

47%(+0

),注塑开工率

64%(+0

),

Bopp开工率58.3%

(

+0

),

本周国内聚丙烯下游行业(包括塑编、注塑、

BOPP、PP管材、胶带母卷、PP无纺布、CPP共7个下游行业)整体开工率下跌0.1%至59.5%。

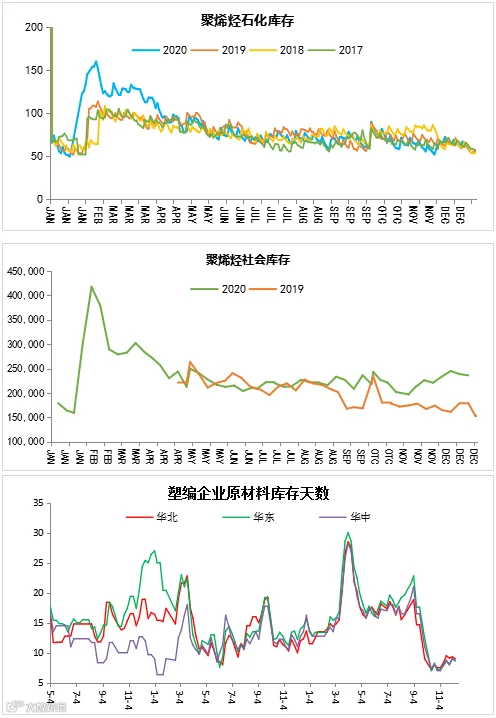

库存分析:

截止到

12

月

25

日,石化库存

56.5

万吨,较上周同期减少

4.5

万吨,与上月同期持平,较去年同期减少

2万吨,

社会库存

236076

吨,环比下降

1.06%;港口库存较为稳定;

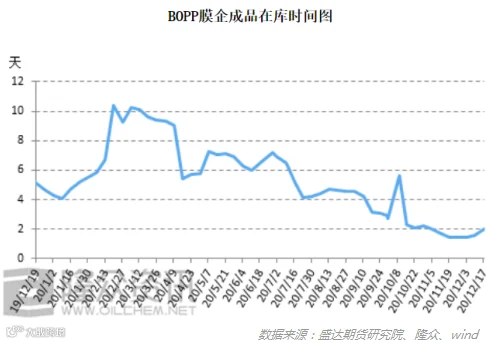

BOPP厂家平均成品库存与上周相比下降0.11天,跌幅在5.53%。膜企现阶段仍在生产前期订单,且成品皆交付订单,膜企成品库存维持低位运行。BOPP下游仍有一定需求,短期内BOPP企业成品库存仍较低。

【声明】内容源于网络

0

0

盛达期货

盛于理念,达于机会。致力于“最接地气”的商品研究,成熟的投研系统,完善的服务体系,让研究真正赋能变现。

内容

5037

粉丝

0

关注

在线咨询

盛达期货

盛于理念,达于机会。致力于“最接地气”的商品研究,成熟的投研系统,完善的服务体系,让研究真正赋能变现。

总阅读

3.0k

粉丝

0

内容

5.0k

盛达期货

盛达期货