搜索

首页

大数快讯

大数活动

服务超市

文章专题

出海平台

流量密码

出海蓝图

产业赛道

物流仓储

跨境支付

选品策略

实操手册

报告

跨企查

百科

导航

知识体系

工具箱

产业园

更多

找货源

跨境招聘

DeepSeek

首页

>

供应端产能保持高速增长 需求或难持续跟进——盛达期货聚丙烯年报20210104

>

供应端产能保持高速增长 需求或难持续跟进——盛达期货聚丙烯年报20210104

盛达期货

2021-01-03

2

导读:摘要回顾2020年,需求与需求预期是主导价格的核心逻辑,从春节前预期累库价格阴跌,到国内疫情爆发的恐慌情绪,

摘要

回顾

2020

年,需求与需求预期是主导价格的核心逻辑,从春节前预期累库价格阴跌,到国内疫情爆发的恐慌情绪,一季度需求同比下滑严重,产业库存累至历史高位,

PP价格超跌;二季度价格震荡回升,反映国内需求在封锁解除后逐渐恢复,PP纤维口罩需求异军突起,在4月成为市场炒作焦点;三季度价格冲高回落,海外疫情在9月二次爆发,使原本七八月份的乐观预期发生转变;四季度重演冲高回落,海外疫情爆发令大量订单向转向中国,汽车家电等订单火爆,但在PP价格持续上涨以后,国内塑编等行业利润被严重压缩,对高价抵触情绪较高,因此整体需求逐渐走弱,价格在12

月上旬再度回落。

展望

2021

年,

PP

供应量保持高速增长,而需求将难以持续跟进。我们预测

2021

年

PP供应增速在18.36%,

增长来源主要是国内产能持续扩张。

全年策略方面,

在产能投放背景下,如果不考虑宏观风险价格重心肯定是下移的,谨慎起见可做空生产利润,目前最高的油化工路线,且从趋势上看已经开始回落,因此推荐长线介入。中线考虑到新装置的负荷提升而需求环比走弱,可择机逢高布空。

一、

2

020

年聚丙烯行情回顾

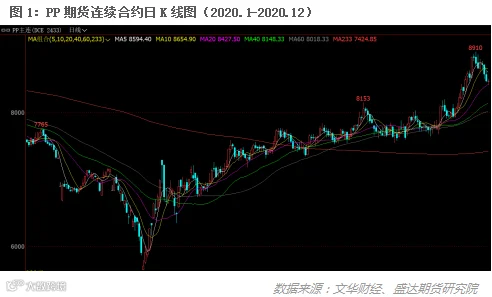

回顾

2020

年行情走势,

PP价格重心暴跌后开始反弹,屡创2019

年来新高。几波较大的反弹出现在四月初、七月底以及十一月初。时间上看,

1-2

月,春节前后国内疫情爆发,全行业停产停工,导致石化库存累计至天量,节后金融市场暴跌,而截至

2月末国内疫情基本控制,行情止跌震荡后反弹。但与此同时,海外疫情开始发酵,进入3月份,全球疫情爆发,疫情二次冲击来临,而且远比第一次影响更多,全球多地区封国封港,市场一直预期全球需求短期大幅锐减,迅速甩盘5月装船货,大幅下调远期船货报价,美金价格底部不断被刷新。清明开始一直到五一,在现货价格持续走弱的背景下,PP价差结构也在发生变化,PP05

合约基差从

2月份开始持续走强,3月中下旬由贴水转为升水结构,PP近远月价差开始走阔,3月下旬由Contango转为Back结构,与此同时,拉丝占比持续下降而纤维料排产一度上升到同期最高位置,价差结构以及排产上都暗示着行情转折,在清明节期间,口罩等防疫物资炒作席卷而来,聚烯烃一飞冲天,而到四月中旬,国家出台政策冷却市场,炒作氛围骤然降温,期现货纷纷出现大幅回落。但这一波口罩炒作深刻的改变了聚丙烯年初以来的跌势,奠定了下半年持续走强的条件与基础(上游纷纷转产纤维料导致PP标品结构性短缺问题长时间没有得到解决,拉丝价格维持强势;疫情愈演愈烈,防疫物资出口为聚丙烯需求强有力支撑,需求同比增速维持在高位;聚丙烯现货维持高升水状态)。5月中旬至7月初,市场关注点开始回归基本面,情绪恢复理性,在基本面支撑下,PP期现价格同时稳步增长(油价止跌反弹、PP产能投放空档期,检修季开启,国产供应压力小、国内经济重启,需求预期向好、库存大幅去化至同期低位、现货高升水以及进口到港延期,预售量大,冲击小)。8月份,需求省委,石化大幅去库,价格涨至年内新高。9月至10

月,强现实与弱预期博弈,虽然市场基本面健康,但市场关注点转向即将到来的装置投产高峰期,叠加宏观恶化,行情持续走弱。

11

月份,由

BOPP领头的下游订单出现暴涨(需求阶级性好转叠加双十一双十二),此外国内新装置投产不及预期,供需环比出现大幅好转,期现双双上涨,屡创2019

年以来新高。步入

12

月份,下游在原材料高位的情况下利润亏损严重,塑编厂率先停工,叠加华北地区环保政策严格以及南方部分省份控电导致下游工厂被动停工,盘面以及现货价格双双回落。

二、聚丙烯供需分析

1、聚丙烯供应格局分析

1

.1

国内产能及新增投产情况

从

2015 年开始国内聚丙烯产能增速有了一个明显的上升,以煤化工和丙烷脱氢工艺为主建成了多套大型 PP 装置,聚丙烯市场的格局也因此逐渐演变成三分天下的局面。2020

年

PP总投产了350

万吨新装置,全年产能增速为

14.4%,主要新增为大型油制装置。截止年底,国内聚丙烯总产能在2786

万吨

/年。

一季度,国内投产了三套装置总计

160

万吨

--浙石化、大连恒力二期以及利和知信,以大型一体化装置为主。二季度属于国内投产空档期+装置检修高峰期。三季度,国内新增四套装置,宝来石化、中科炼化、中化泉州二期以及延长中煤榆林二期,产能总计190

万吨。四季度目前来看,原计划四季度投产的万华化学、东明石化以及大庆龙油大多调整延期至明年。

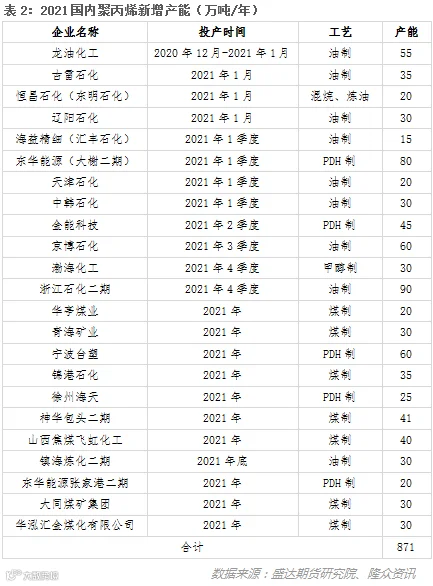

2021预计投产装置有

23

套,预计总产能达到

871

万吨

/

年,如果装置均能按期投产,那我国聚丙烯产能将达到

3700

多万吨

/

年。当然新投产装置均有延期的预期,其中比较确定的有龙油化工、古雷石化、恒昌石化、天津石化、辽阳石化、海益精细、东华能源宁波二期、中韩石化等装置,主要集中在

1

季度投产,未来一季度的投产压力仍较大。

1

.2

聚丙烯产量

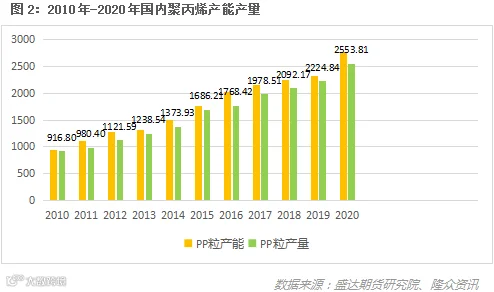

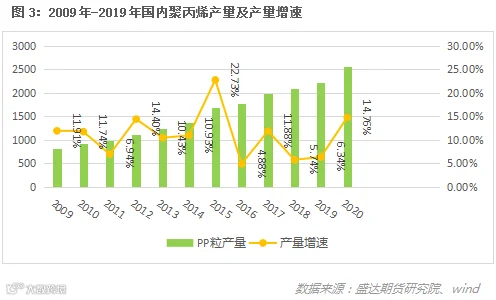

自

2010

年煤制烯烃装置大量投产以来,国内聚丙烯产量也节节攀升,尽管今年库存水平相对于前几年较低,但随着新装置的相继投放,

2020

年国内聚丙烯产量累积预计同比增长

14.76%,增速较19

年大幅上涨。目前来看,

2020

年

1-11

月份累积产量基本与

2019

年全场量持平,按去年平均水平预计,

2020

年国内聚丙烯产量可能达到

2553

万吨左右,而伴随着

2021

年新增产能的大量投放,预计明年产量同比较过去两年有较为明显的上涨。

1

.4

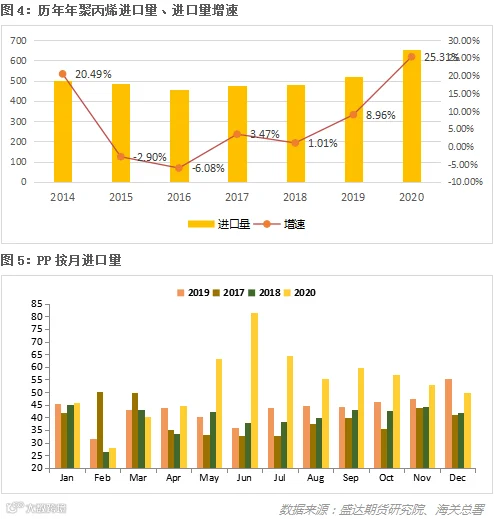

聚丙烯进口情况分析

从进口情况来看,整体来看我国

PP进口总量依然保持增量,近年来进口依存度逐年下行,但一直保存在20%以上,这主要是受到国内生产技术水平限制,在专用料领域仍需依赖进口,且这部分进口的量较为固定。

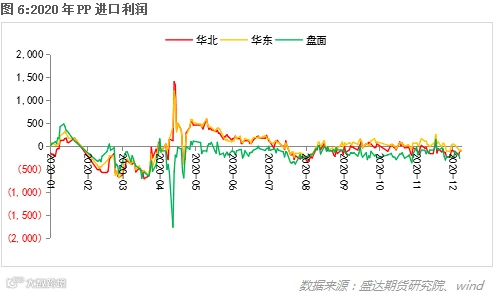

从进口量季节性来看,年初新冠疫情在国内爆发,春节假期延长,各行业停工,二月进口量达到年内最低点。二季度疫情席卷全球,进口利润猛增,国外大量货源涌入我国,

6月份进口量达到年内最高,超80

万吨。三季度开始,进口利润一直在成本线上下徘徊,总进口量相比二季度出现萎缩,但同期相比仍处于高位。四季度在进口利润持续缩小,整体进口量将出现下滑。整体来看,今年受疫情影响,进口量达到了六年内高点,但随着国内产量的持续增加,后续进口或将减少。

2、聚丙烯需求格局分析

2

.1

聚丙烯表观消费需求分析

从表观需求来看,按照今年

1-10

月的数据来测算,

2020

年国内聚丙烯表观消费量预计为

3509

万吨,同比增加

446

万吨,表需增长率为

14.56%,2016

年

-2020

年国内聚丙烯表需平均增长率为

8.65%

,

2020

年表需增长率大幅超过

5年平均水平,主要原因在于今年疫情导致的防疫物资需求(口罩、防护服等)大幅增加,除此之外四季度下游需求超过往年同期(出口窗口打开,汽车、家电以及日用品订单火爆),国内BOPP订单也异常火爆,疫情叠加自身超季节性需求,使PP表需大幅增长。

2020年聚烯烃需求表现强劲,在高供应增速利空背景下,价格依然走出了震荡上扬的行情。年内比较明确的利多有两个因素,一是口罩等防疫物资的需求,二是海外疫情爆发后消费品订单向中国的转移。

展望2021年需求,一季度表现相对不悲观,但从二季度中后期开始就要关注是否会出现放缓的风险:疫情结束对PP刚需是巨大利空,口罩纤维需求的缺口短期难以填补。除此之外,在价格持续上涨后,PP的原料弹性需求已明显减弱,部分下游出现抵触情绪,若下游无法对成本上涨进行有效传导,补库驱动可能会持续偏弱。

2

.2

聚丙烯出口情况分析

今年聚丙烯出口量预计将小幅增加:

1-10

月份国内聚丙烯出口量

29.8

万吨,预计全年出口量在

35.8

万吨左右。出口需求今年表现突出,从三四月份的防疫物资,到家电、日用品以及汽车等。临近

2020

年底,出口仍然保持着较高的增速,出口的增速能维持多久决定了聚烯烃需求还有没有增量。目前国内出口需求本质在于欧美疫情没有得到有效控制,生产尚未恢复,海外需求无法得到满足,这部分需求转到国内。因此海外需求缺口大小决定了中国出口增速能维持多久。从最新欧盟

27

国生产指数与零售消费指数来看,欧美国家生产与消费缺口正在修复,按照目前的修复速度来看,明年四五月份海外的需求缺口大概率会得到修复。因此我们认为出口增速在明年一季度木将见顶。

3、聚丙烯库存分析

定期公布的石化库存数据在一定程度上仍是反应聚烯烃库存情况的最直接指标。从图

14

来看,除了受新冠疫情影响最严重的二三月份,库存一直处于较低位置。四月份开始国外疫情爆发,疫情导致的防疫物资需求迅速消化前期累积的库存。步入四季度,即使出现了新装置投放,但库存也没有出现大幅累积,这与四季度需求超预期尤其是

BOPP订单火爆有关。目前保持低库存已经成为石化企业乃至贸易流通企业的常态化操作模式。

4、供需平衡分析及预测

2020

年,国内

PP产能供给2778万吨,

实际产量预计为

2567万吨,

表观消费量剔除库存变动后的实际消费量预计超过

3200万吨,

因此仍有约

20%,600多万吨

供给缺口需要依赖进口,聚丙烯市场存在结构性轻微过剩,主要体现在低端料上。

2021

年国内

PP产能增速预计在18.36%左右,若PP开工率维持在2019

年水平,则国内聚丙烯产量预计增加

360

万吨左右。

我们认为需求再有新增量的可能性极低,当前全球处在国内外经济复苏共振周期,海外需求缺口仍未修复,国内承接部分海外需求,因此我们认为

2020年为国内需求的峰值。来年面临两种演绎路径,一是需求保持当前高增速,价格高位震荡;二是需求增速逐步下滑,价格下跌。而我们认为第二种可能性较大。

三、聚丙烯价格分析

1

、

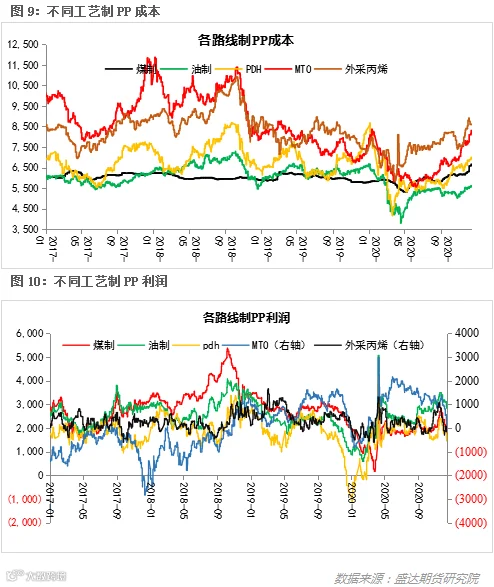

利润分析

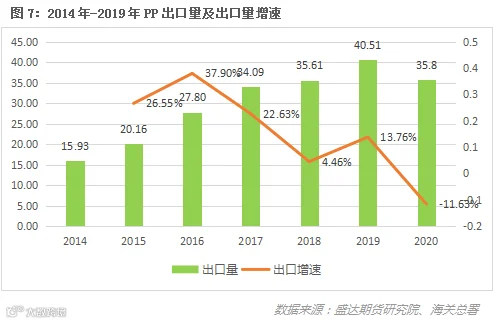

2020

年

1 月到 12

月份,不同来源制聚丙烯利润受疫情影响先暴跌后逐渐恢复正常。

目前油制成本在

5600左右,煤制一体化成本6600左右,MTO成本 7000 左右,PDH 成本 6300 左右,边际成本在外

采甲醇路线。值得一体的是,临近年末,随着冷冬逐渐到来,动力煤需求超往年同期,导致煤价节节攀升,煤制以及外采甲醇成本线不断上调。考虑到聚烯烃这两年仍处于投产高峰期,后续利润空间将会逐渐被压缩。

从均价来看,本年利润里最高的是油制路线,平均利润在

3000

元

/吨;其次是PDH路线,平均利润在 2200

元

/吨;再者是煤制制聚丙烯,平均利润在 2000

元

/吨;外采丙烯制聚丙烯利润最差,成本线之间徘徊。

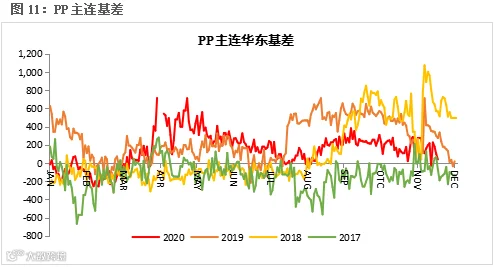

2、价差分析-基差

除一季度,年内一直保持正基差。

从春节前预期累库价格阴跌,到各地疫情爆发的恐慌情绪,一季度需求同比下滑严重,产业库存累至历史高位,原油价格战打响,双重利空引发聚丙烯价格超跌,期现货双双走低,基差最低达到

-258

元

/吨。

二季度以口罩所用的熔喷料为首的防疫物资的需求激增,短期供需缺口促使聚丙烯纤维料价格出现史无前例的动荡,带动标品以及其他非标价格扶摇直上,而供应端也开始检修季,供需环比走强,基差走出年内最高点。下半年在国内疫情相对稳定后各地开始对需求进行调控,但现货端因供应结构性矛盾导致拉丝偏紧,叠加

BOPP订单火爆(最直接上游为拉丝)导致基差再度走扩。临近年底,

出口订单成为经济增速的亮点,基差始终保持正值。

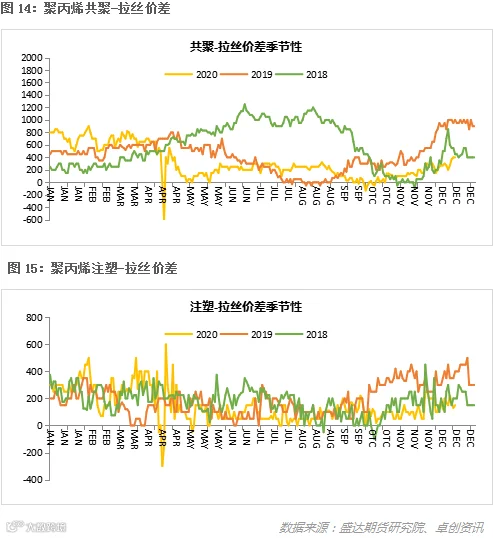

3、价差分析-非标价差

年内非标价差共聚-拉丝以及注塑-拉丝维持在偏低位置,原因在于标品拉丝估值一直处于高位。临近年末,随着外需的走强,国外汽车、家电以及日用品订单呈现火爆态势,拉动非标需求,非标价差出现明显环比走强。

四、

2

020

年聚丙烯市场展望

综合上述分析,驱动

2020

年价格上涨的核心在于需求的超预期表现,需求主要来源于:新增防疫物资需求、国内经济复苏带来的需求回补以及海外供需缺口向中国转移。

我们

预计

2021年聚丙烯产能增加在510万吨左右,总产能超过3300万吨。2021年聚丙烯产量预计为2900万吨,

如果上述产能建设符合预期,

2021

年聚丙烯的国内供应压力可能会是近十年最大的一年。供应端产能将保持快速增长,而需求从二季度开始有跟进不足的风险。不过在节奏上,预计供需矛盾在一季度相对不突出,甚至可能会出现阶段性供需缺口,主要原因在:全球制造订单向中国转移的需求利多未见拐点。以及

12月环保限电导致部分下游需求被推迟至1月。除此之外,市场宏观维持较乐观的状态,结合供需可能阶段性趋紧的表现,投机补库的概率大于去库。

全年策略方面,我们推荐从二季度中后期开始关注2109合约逢高做空机会,若现实能够确认供需弱势,或出现供需预期由乐观向悲观切换的信号就再理想不过了。

风险点:

1、聚烯烃产业内部不确定因素:包括投产装置的进度、意外检修、运输物流、船期等对供应方面的影响,以及产业政策等(如限塑令的执行)。

2

、宏观政策宽松或收紧导致期货商品市场资金发生变化。

【声明】内容源于网络

0

0

盛达期货

盛于理念,达于机会。致力于“最接地气”的商品研究,成熟的投研系统,完善的服务体系,让研究真正赋能变现。

内容

0

粉丝

0

关注

在线咨询

盛达期货

盛于理念,达于机会。致力于“最接地气”的商品研究,成熟的投研系统,完善的服务体系,让研究真正赋能变现。

总阅读

0

粉丝

0

内容

0

盛达期货

盛达期货