搜索

首页

大数快讯

大数活动

服务超市

文章专题

出海平台

流量密码

出海蓝图

产业赛道

物流仓储

跨境支付

选品策略

实操手册

报告

跨企查

百科

导航

知识体系

工具箱

产业园

更多

找货源

跨境招聘

DeepSeek

首页

>

现货略现颓势;期货资金收紧打压——盛达期货玉米和淀粉月报20210201

>

现货略现颓势;期货资金收紧打压——盛达期货玉米和淀粉月报20210201

盛达期货

2021-01-31

1

导读:一、国际市场1、南美天气巴西:未来7天中西部和远南部有大雨,东部略干。7天后中西部维持大雨,南部雨势减弱,东

一、国际市场

1、南美天气

巴西

:未来7天中西部和远南部有大雨,东部略干。

7

天后中西部维持大雨,南部雨势减弱,东部部分地区无雨。

阿根廷

:未来

7

天降雨集中在产区北部,

7

天后南部无雨。

图

1.1

:

北美

天气情况

数据源:盛达期货研究院

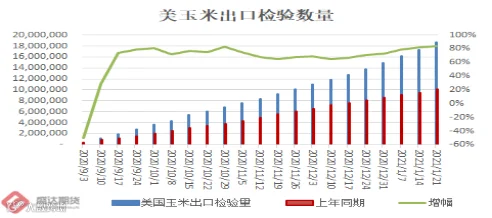

2、中国买盘再现,美玉米大涨

USDA

:截至

2020

年

1

月

21

日当周,

美国

玉米出口检验量为

1,391,455

吨,前一周

914,880

吨。

2020

年

1

月

23

日当周,美国玉米出口检验量为

680,459

吨。本作物年度迄今,美国玉米出口检验量累计为

18,736,777

吨,上一年度同期

10,164,040

吨。

同比增加

857

万吨,增幅

84.34%

。

图

1.2

:美玉米出口与收获率情况

数据源:盛达期货研究院

截至1月

21

日当周,美国

2020-21

年度玉米出口净销售

1,850,300

吨,

2021-22

年度出口净销售

0

吨。当周,美国

2020-21

年度玉米出口装船

1,414,000

吨。

截止到1月

22

日当周,乙醇平均每天生产

933,000

桶,周环比下降

1.3%

,年同比下降

9.3%

。乙醇库存量

2360.2

万桶,周环比下降

0.11%

,年同比下降

2.65%

。

图

1.3

:

CME

玉米

12

月合约价格走势

数据源:盛达期货研究院

果然中国出手大买,美玉米大涨。中国买盘应仍未完全结束,美玉米后期仍有上涨空间。

二、国内市场

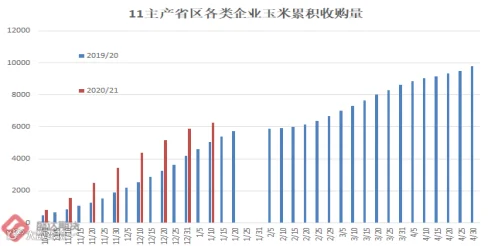

1、农户未惜售(涨价的锅农户不背)

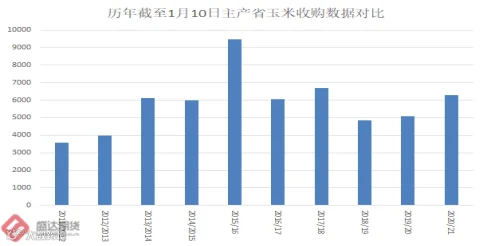

截至

1

月

10

日,主产区各类粮食企业累计收购:黑龙江、山东等

11

个主产区累计收购玉米

6279

万吨,

同比增加

1202

万吨。为

2011

年以来同期的第

3

高水准。

图

2.1

:主产区各类企业玉米收购情况

数据源:盛达期货研究院

主产区各类企业收购数据表明两点:

1

、

农户卖粮积极性不错,根本木有惜售。

2、粮食从农户转移至深加工、贸易商、大型饲料或养殖企业,短期再难流出。

明明是渠道捂盘惜售,不时有分析师或者快手主播在大喊,农户惜售。所以玉米涨价的锅,农户不背。

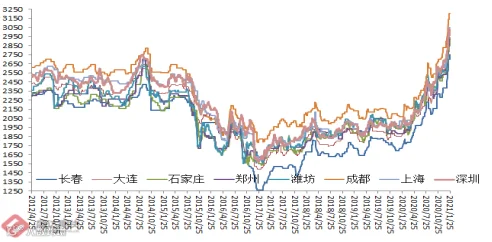

2、山东继续根据到车量灵活调整价格

国内春节临近,部分中小持粮主体存在一定的资金变现需求,玉米市场供应状况有所改善,加工企业开始小幅下调玉米价格。国内玉米现货价格基本稳定,局部价格区间震荡。

东北:贸易商对后市存看涨预期,销售心态较为平和,随行出货为主,基层种植户普遍挺价,黑龙江以及

吉林

地区受新冠疫情影响较为严重,尤其是黑龙江局部封路,导致玉米市场购销近乎停滞状态,部分加工企业已经暂停收购。

华北:基层种植户余粮约有两至三成左右,但贸易商、粮点等囤粮较多,临近春节有变现需求的持粮主体开始抛售,部分潮粮陆续出货,上量

速度

有所增加,加工企业厂门到货大幅增加,收购价格继续下调。

图

2.2

:中国玉米价格情况

数据源:著名网友孙教授

南方销区:南方销区中大型饲料企业库存在半个多月,多维持安全库存,以按需采购陈粮为主,贸易商囤货谨慎观望意向较强,以出货为主,市场成交清淡。饲企未来将进入集中备货小高潮,将给玉米价格带来高位支撑。市场预期的春节前备货仍未启动。

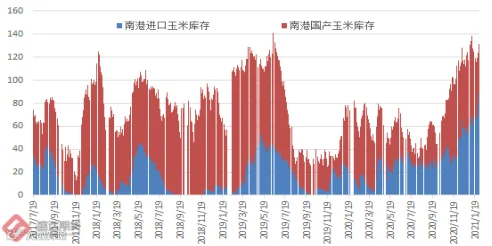

港口

:北方港口收购价与产区难顺价,集港比较有限,部分贸易商自收货源少量集港,其中

锦州

港周比持平。

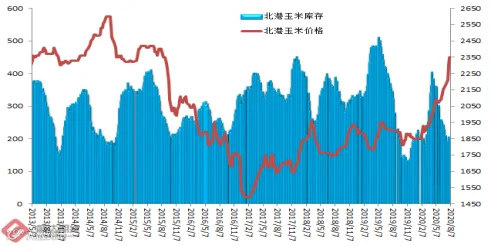

南方港口进口及替代品库存较多,现货成交偏淡及期货市场走弱等对价格形成一定制约。目前南港进口玉米在库存中所占比重越来越高,一方面反映进口高企的事实,另一方面说明,后期南港对国产玉米的依赖度有望进一步下降。

3、环比,南北港均跌(锦州

↓10-30元/吨

、广东港

↓

70

元

/

吨

)

图

2.3

:北方和南港港口库存与玉米价格

数据源:盛达期货研究院

1

月

29

日,广东港口内贸玉米库存

42.6

万吨。外贸玉米库存

88.6

万吨,

占比

67.53%

多年高位!

(本周五南港库存较上周增

15

.2

万吨)。周五,新粮主流价:目前港口

2020

年二等新玉米报价

2930-2950

元

/

吨,较昨日下跌

10

元

/

吨。广东港口玉米市场价格行情偏弱。受期货市场持续下跌、进口谷物出货加快及成交不畅等制约,市场心态偏弱。

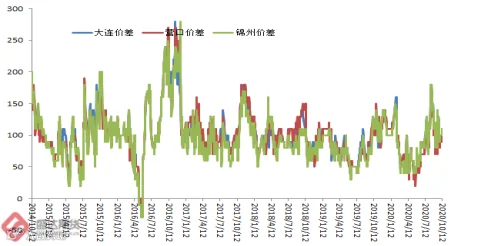

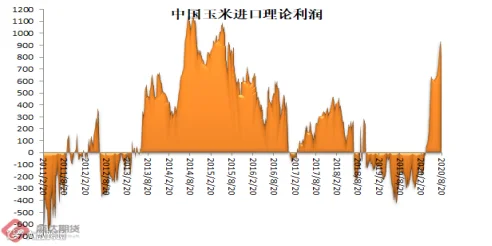

目前,南北港价差在

110

元

/

吨。理论上进口美国玉米理论利润

766

元

/

吨。

图

2.4

:南北港价差与理论进口利润

数据源:盛达期货研究院

4、生猪价格大涨后快速下挫;本周无新增FW疫情

农业农村部:1月份第

3

周,生猪、家禽产品、牛羊肉、生鲜乳、饲料价格上涨。本周无新增非瘟疫情。

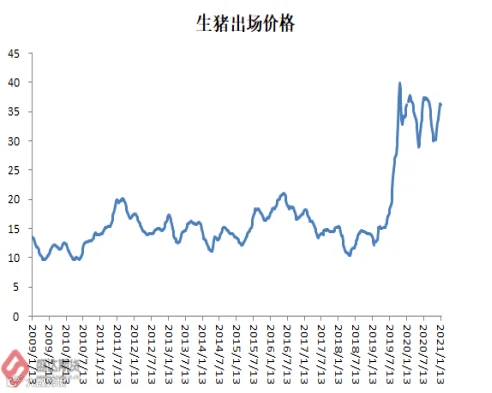

生猪和猪肉价格开始下跌,预计大势继续下行!

生猪价格。全国活猪平均价格36.01元

/

公斤,环比上涨

0.1%

,同比上涨

0.9%

。

海南

、福建、山西、宁夏、

上海

等

17

个省份活猪价格上涨,黑龙江、浙江、河北、

北京

、辽宁等

13

个省份价格下降。华南地区活猪平均价格较高,为

37.09

元

/

公斤;西北地区较低,为

34.48

元

/

公斤。全国猪肉平均价格

54.22

元

/

公斤,环比上涨

1.2%

,同比上涨

1.4%

。青海、山西、宁夏、福建、河北等

26

个省份猪肉价格上涨,

重庆

、安徽、云南等

3

个省份价格下降,

天津

价格持平。华东地区猪肉平均价格较高,为

55.27

元

/

公斤;东北地区较低,为

52.54

元

/

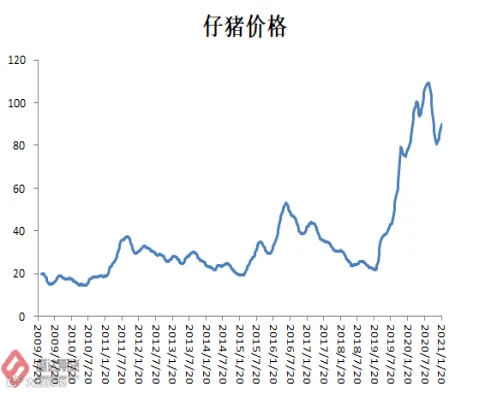

公斤。全国仔猪平均价格

90.09

元

/

公斤,环比上涨

1.8%

,同比上涨

16.0%

。宁夏、浙江、辽宁、江苏、青海等

25

个省份仔猪价格上涨,海南、广东

2

个省份价格下降,天津、安徽

2

省份价格持平。

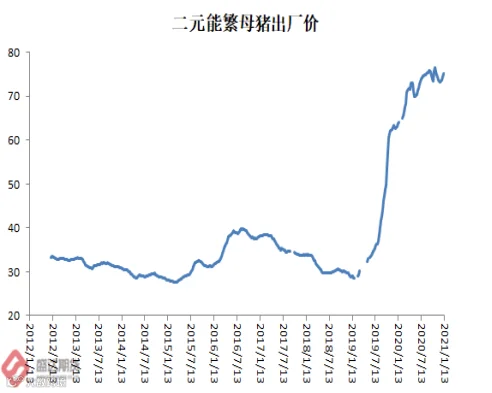

图

2.5

:生猪、二元母猪、仔猪价格情况

数据源:盛达期货研究院

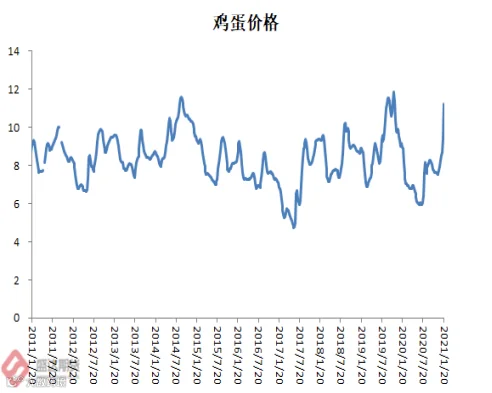

家禽产品价格。全国鸡蛋平均价格11.36元

/

公斤,环比上涨

10.0%

,同比上涨

3.2%

。河北、辽宁等

10

个主产省份鸡蛋平均价格

11.22

元

/

公斤,环比上涨

19.2%

,同比上涨

25.4%

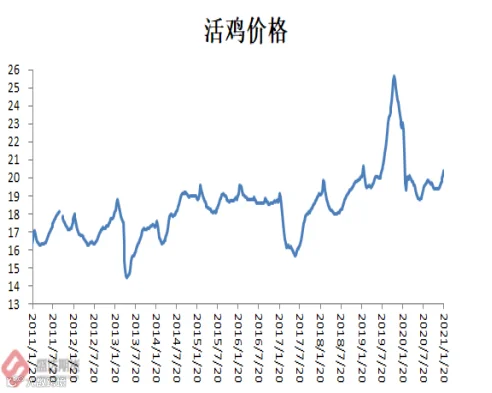

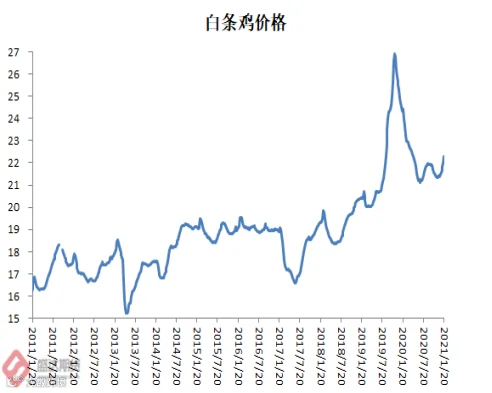

。全国活鸡平均价格

20.42

元

/

公斤,环比上涨

1.3%

,同比下降

10.3%

;白条鸡平均价格

22.29

元

/

公斤,环比上涨

1.5%

,同比下降

8.3%

。商品代蛋雏鸡平均价格

3.60

元

/

只,环比上涨

3.4%

,同比下降

24.1%

;商品代肉雏鸡平均价格

3.09

元

/

只,环比上涨

5.8%

,同比下降

27.5%

。

图

2.6

:鸡蛋、活鸡、白条鸡价格情况

数据源:盛达期货研究院

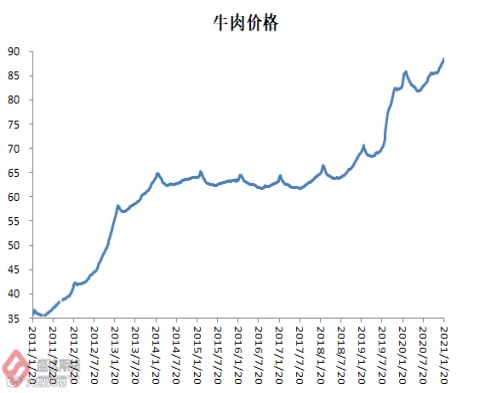

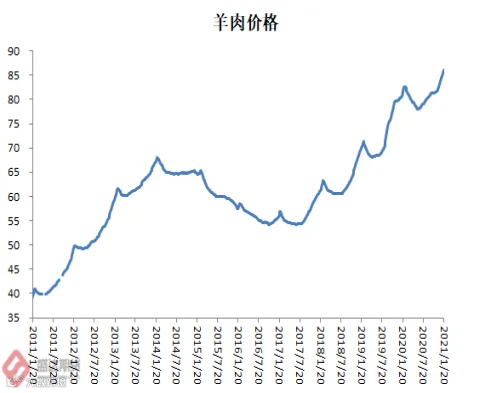

牛羊肉价格。全国牛肉平均价格88.36元

/

公斤,环比上涨

0.6%

,同比上涨

6.6%

。河北、辽宁、吉林、山东和河南等主产省份牛肉平均价格

80.42

元

/

公斤,环比上涨

0.7%

。全国羊肉平均价格

86.17

元

/

公斤,环比上涨

0.7%

,同比上涨

6.6%

。河北、内蒙古、山东、河南和新疆等主产省份羊肉平均价格

82.19

元

/

公斤,环比上涨

0.7%

。

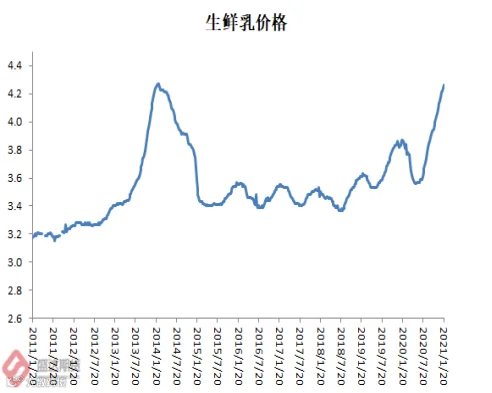

生鲜乳价格。内蒙古、河北等10个奶牛主产省份生鲜乳平均价格

4.26

元

/

公斤,环比上涨

0.5%

,同比上涨

10.1%

。

图

2.7

:牛肉、羊肉、生鲜乳价格情况

数据源:盛达期货研究院

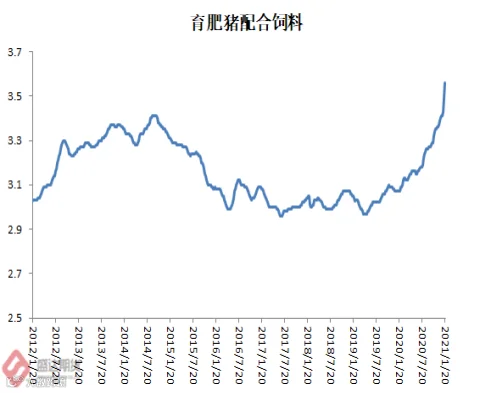

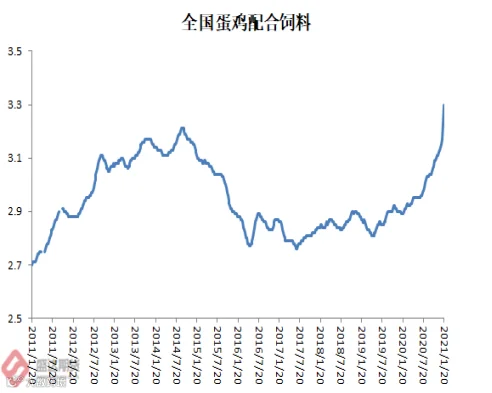

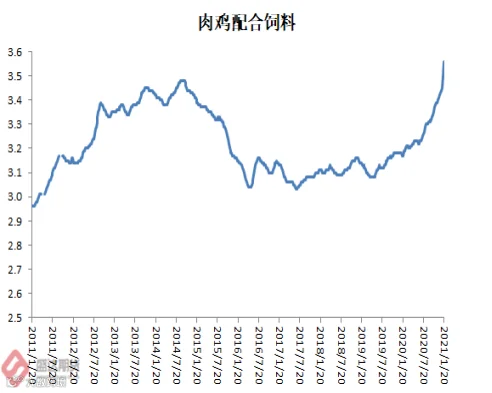

饲料价格。全国玉米平均价格2.88元

/

公斤,环比上涨

3.6%

,同比上涨

37.8%

。主产区东北三省玉米平均价格为

2.70

元

/

公斤,环比上涨

4.2%

;主销区广东玉米价格

3.03

元

/

公斤,环比上涨

2.4%

。全国豆粕平均价格

3.92

元

/

公斤,环比上涨

4.8%

,同比上涨

21.4%

。育肥猪配合饲料平均价格

3.56

元

/

公斤,环比上涨

2.0%

,同比上涨

16.0%

;肉鸡配合饲料平均价格

3.56

元

/

公斤,环比上涨

1.7%

,同比上涨

12.3%

;蛋鸡配合饲料平均价格

3.30

元

/

公斤,环比上涨

2.2%

,同比上涨

14.2%

。

图

2.8

:育肥饲料猪、蛋鸡料、肉鸡料价格情况

数据源:盛达期货研究院

我们对生猪价格震荡下跌的观点不变,后期压力最大的仍将是禽类产品;牛羊肉的高价料难持续。

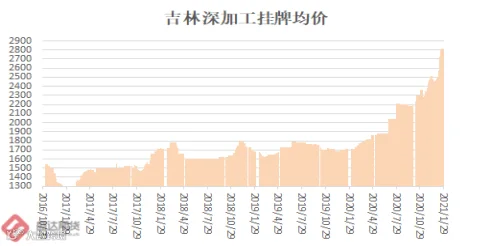

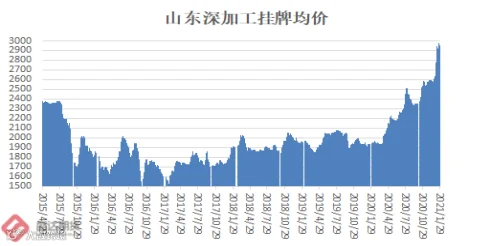

5、成本支撑转弱,玉米淀粉现货略走弱

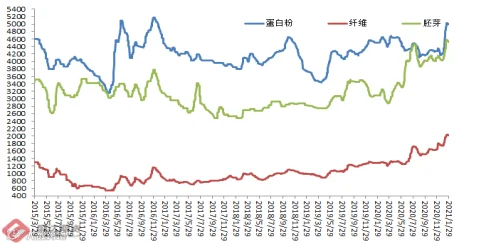

据协会统计:本周国内玉米淀粉现货市场价格震荡趋弱,近期下游市场陆续进入停机放假状态,交投意向一般,基本以观望心态为主,下游市场主要流通前期合同订单,市场供需状况由紧转松。由于市场走货放缓,主要企业随着库存与销售压力的回升,高端价格陆续回调刺激下游接货积极性,山东地区成交松动较为明显。东北地区由于公共卫生事件持续发酵,运输不畅,成本压力高企,主要企业仍继续挺价销售。本周副产品价格震荡下行。

图

2.9

:玉米淀粉和副产品价格变动情况

数据源:盛达期货研究院

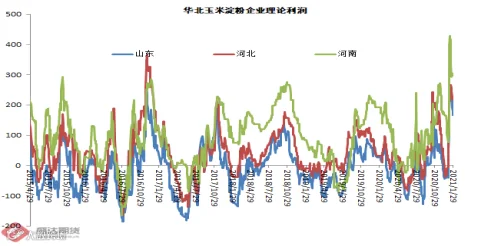

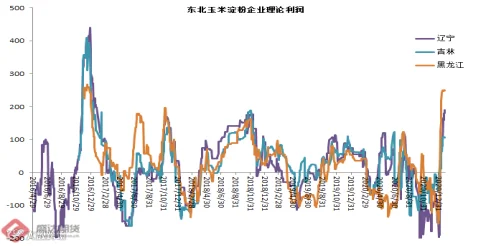

本周五,山东玉米淀粉理论加工利润166.5元

/

吨,环比降

69

元

/

吨;吉林

长春

玉米淀粉理论加工利润

105.8

元

/

吨,环比降

2

元

/

吨。公共卫生事件导致的集中备货告一段落,利润也开始回落。

图

2.10

:玉米淀粉行业理论利润情况

数据源:盛达期货研究院

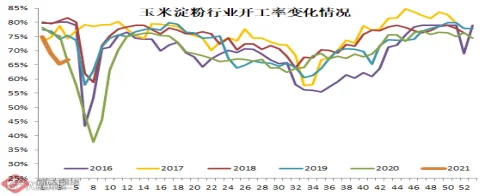

本周,玉米淀粉行业开工率66.48%,环比增

1

个百分点。同比基本持平。

图

2.11

:玉米淀粉行业开工率情况

数据源:盛达期货研究院

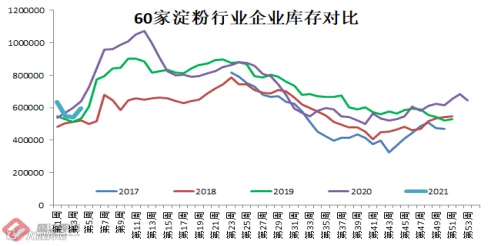

本周60家企业行业库存

59.81

万吨,较上周增

10.94%

,较上月同期降

7.4%

;较上年同期降

29.18%

。据天下粮仓网

82

家调查数据:玉米淀粉企业淀粉库存总量达

62.33

万吨,较上周增

11.56%

,较上月同期降

6.76%

;较上年同期降

28.36%

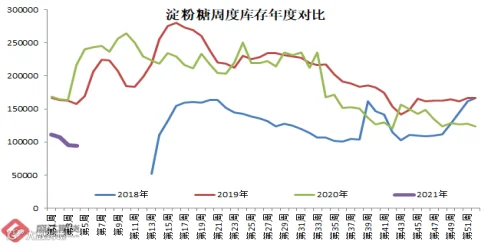

。淀粉糖库存

9.47

万吨,环比降

0.65%

,同比降

56.25%

。

图

2.12

:玉米淀粉企业库存与淀粉糖库存和价格情况

数据源:盛达期货研究院、天下粮仓

玉米成本支撑或已过去,春节后需求最淡季即将到来,后期玉米淀粉或将逐步下降。

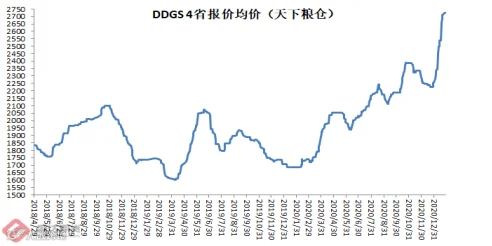

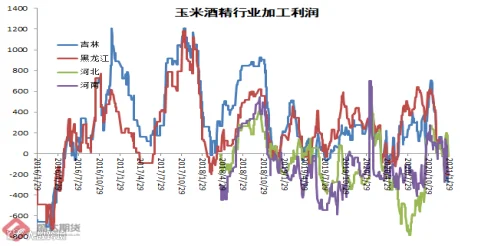

6、玉米酒精价和DDGS价格价稳;后期有望逐步回落

本周,随着公共卫生事件逐步得到控制,国内玉米酒精价格高位稳定。国产DDGS价格平稳。

图

2.13

:中国玉米酒精价格与

DDGS

价格情况

数据源:盛达期货研究院

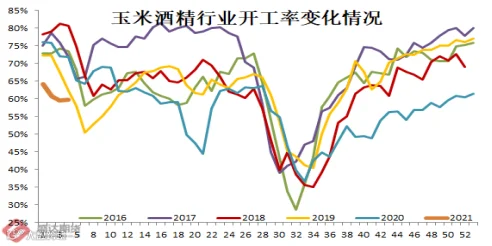

本周,行业开工率

59.67%

;环比基本持平;同比降低

12

个百分点

。

图

2.14

:玉米酒精行业开工率与利润情况

数据源:盛达期货研究院

成本支撑减弱+疫情逐步得到控制,玉米酒精价格春节后有望高位回落!豆粕带到了减弱和成本支撑减弱

DGS

价格或将逐步回落。

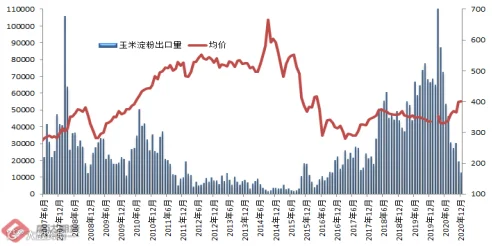

7、高成本刺激:玉米淀粉&淀粉糖出口继续下滑;中国木薯淀粉进口增加

据

海关数据

显示:20年

12

月中国出口玉米淀粉

1.26

万吨,环比降幅

34.73%

,同比降幅

81.04%

,玉米淀粉出口已经连续

7

个月同比大幅下滑;

2020

年玉米淀粉出口总计

62.31

万吨,同比降幅达到

11.51%

。

玉米淀粉出口,自2020年

6

月起,连续

7

个月同比大幅下降,主因是出口价格的猛涨,按照海关数据,出口价格自

330

美元

/

吨涨至

401

美元

/

吨,上涨了

61

美元

/

吨,涨幅

21.42%

。另一个重要因素就是人民币强势。为了对抗新冠疫情对经济的不利影响,美联储超级大放水,导致美元弱势,而中国公共卫生事件控制相对得力得多,故人民币相对美元强势,这也在一定程度上削弱了中国玉米淀粉出口优势。

中国玉米淀粉出口保持5年连续增加的态势在

2020

年终结,目前看,

2021

年玉米淀粉出口或将继续保持颓势。

图

2.15

:中国玉米淀粉出口情况

数据源:盛达期货研究院

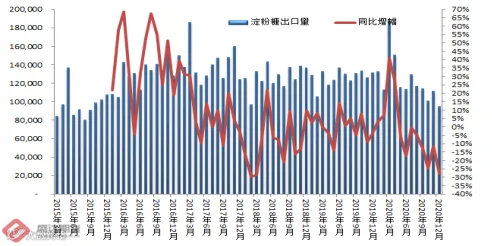

2020年

12

月中国出口淀粉糖

9.5

万吨,环比降幅

14.89%

,同比降幅

24.44%

。全年统计出口量

147.9

万吨,同比降幅

2.63%

。

2020

年,自

5

月开始,中国淀粉糖月度出口量连续

8

个月同比下降,这

8

个月算数平均降幅高达

13.2%

!

按照目前国内和国际市场情况来推断,中国淀粉糖出口的颓势有望持续一段时期。而且,因2020前

4

个月出口基数较高,或许

2021

年前

4

个月的同比降幅数据会显得相对更大!

2017

年,中国淀粉糖出口总量达到峰值约

170

万吨,之后出口量连续

3

年下降。完美的体现了原料成本逐年高企对出口需求的抑制作用!

原料成本抬升,导致出口需求逐步下滑。高价抑制出口需求的经典再现。临储收购政策取消以来,原料成本大幅下降,叠加出口退税俩个政策导致的红利,随着价格回升至高位,已经消耗殆尽!

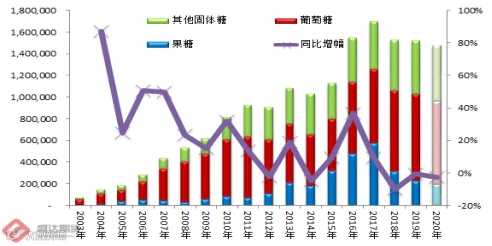

图

2.16

:中国淀粉糖出口情况

数据源:盛达期货研究院

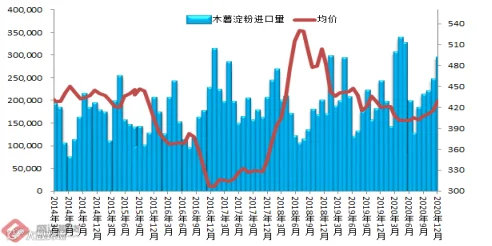

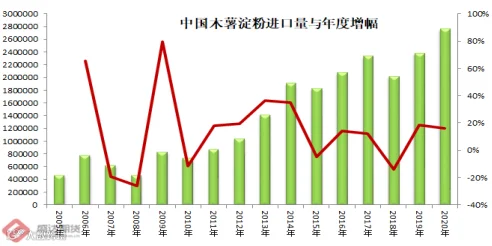

2020年

12

月,我国进口木薯淀粉

29.12

万吨,环比增幅

19.67%

,同比增幅

22.07%

;环比连续

5

个月保持正增长,同比连续

3

个月大幅增长。

2020

年木薯淀粉总进口量在

275.7

万吨,同比增幅

16.04%

。连续两年年度同比增幅超过

16%

!

正是国内玉米淀粉价格暴涨,直接推动了替代品木薯淀粉进口的大幅增加;而人民币相对美元强势,推动了这种情况的加剧!

国内木薯淀粉消费量增加,除了玉米淀粉价格暴涨的推动因素之外,部分区域的公共卫生事件爆发,推动网购数量大增,进而推动纸箱需求增加,从而推动木薯淀粉消费量增加,也是一个重要因素。

图

2.17

:中国木薯淀粉进口情况

数据源:盛达期货研究院

国内成本推动价格继续上扬叠加人民币相对美元强势,玉米淀粉和淀粉糖出口讲继续有所抑制;木薯淀粉进口继续刺激增加。(

简单朴素有效

)

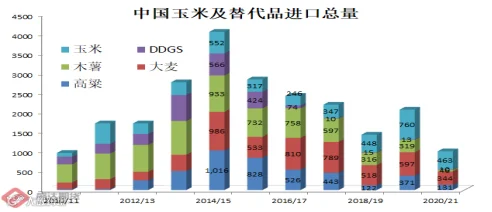

8、市场最新预期:2020/21年度玉米及替代品进口,有望超过5000万吨

海关数据显示:2020年

12

月我国进口玉米

225

万吨、进口高粱

54.5

万吨、进口大麦

98

万吨、

DDGS 2.27

万吨、进口木薯

22.36

万吨。

2020/21

市场年度的第

1

个季度,玉米及替代品进口

994

万吨,简单推算至全年进口量

3977

万吨。

本周二到周五,连续四天中国已经累计采购美国玉米

584.8

万吨,均在

2020/21

年度交货。前期市场预计

20/21

市场年度玉米进口量有望超过

2000

万吨。本次进口再启,市场预期数量已经高达

3000

万吨。相应的,

玉米及替代品进口总量或将超过

5000

万吨。也即玉米及替代品进口的增量将高达

3000

万吨!

图

2.18

:玉米及替代品进口情况

9、现货略显颓势;期货因资金收紧而承压

本周,现货市场的变化,部分深加工开始停工检修。部分贸易商开始加紧出货,主因担忧年后踩踏。期货大跌,对现货看涨情绪有所抑制。2月

4

日小年,之后农户卖粮逐渐稀少,进入春节休息状态。

春节之后,才是考验需求的时刻。农户和贸易商都面临,把货卖给谁的问题。

本周,中国再次出口大量购买美玉米。市场最新预期,20/21市场年度,中国进口玉米总量将达到

3000

万吨量级,玉米及替代品总进口量或将高达

5000

万吨量级,也即玉米及替代品的市场年度增量将超过

3000

万吨。

目前,很多市场人士还在拿缺口说事。其实所谓缺口是动态量而非定量。玉米价格

1900

涨至

2900

以上,已经在相当程度上体现的缺口。看看以下

3

组数据:

1

、据行业统计:截至

9

月底,临储拍卖成交未销售的超过

3000

万吨;且

20

年新粮上市,仍可见

2019

年产玉米。

2

、玉米及替代品进口,

20/21

年度有望超过

5000

万吨,也即有

3000

万吨增量。

3

、小麦替代

+

陈化水稻

+

陈化小麦,增量大致可看在

2500-3000

万吨。

这

3

组数据可以填充

8500-9000

万吨所谓缺口。您说缺口,还有么?

北京和上海已经无新增公共卫生事件的个例,河北

石家庄

已经取消封闭管理。也即中国公共卫生事件再次得到有效控制。这对现货和期货市场的信心恢复应该有所助益。

本周,玉米&淀粉系期货的大幅下跌,主因是资金收紧,次要因素是小麦成交火爆

&

进口美玉米再启均大幅增加供给缩减缺口预期。

下周进入二月份,公共卫生事件迅速得到控制,若一旦叠加资金不再收紧,农产品尤其是相对现货超跌的玉米&淀粉系有望反弹。但是年前,

2105

和

2109

都应无力打破前高。

目前的玉米期货市场,现货东北价格支撑强烈;上,则总是在担忧政策调控的风险。操作难度明显加大。

2105

玉米合约价格仍高于

2109

合约。

图

2.19

:

大连

玉米

2105

与

2109

合约价格

数据源:盛达期货研究院

目前,很多人士基于临储库存已经拍卖完毕,总觉得国家难有实质性措施压制玉米价格,其实,国家只要切断贸易商的资金融通渠道,就可通过回笼资金,加快渠道玉米出库。只不过,目前是农户的集中卖粮季节,国家或是担心农户出现卖粮难,而未把措施执行得过于严格。不是没招,是担心政策导致农户吃瓜落。华北现货价格再次被抢购抬起,后期难免再次遭遇国家政策压力。

目前的氛围,与2018年或会越来越相似,全民看多,都在讲缺口,今年秋冬季深加工尤其是东北大型深加工抢购的心理浓郁,贸易商抢购的热情高涨,而农户惜售程度应会比较明显(小麦就是前例);需求端,南方大型饲企和养殖企业,通过进口玉米及替代品

&

陈化粮处理获得相对充裕的库存;那明年春节之后,贸易商和农户准备把玉米卖给谁?

2105

合约追多的风险不小!老孟个人担忧

2105

合约或是压力集中体现的合约。

图

2.20

大连玉米淀粉

2105

与

2109

合约价格

数据源:盛达期货研究院

春节之后,玉米淀粉现货进入年度内的最淡季。现货承压的可能性更高。

【声明】内容源于网络

0

0

盛达期货

盛于理念,达于机会。致力于“最接地气”的商品研究,成熟的投研系统,完善的服务体系,让研究真正赋能变现。

内容

0

粉丝

0

关注

在线咨询

盛达期货

盛于理念,达于机会。致力于“最接地气”的商品研究,成熟的投研系统,完善的服务体系,让研究真正赋能变现。

总阅读

0

粉丝

0

内容

0

盛达期货

盛达期货