搜索

首页

大数快讯

大数活动

服务超市

文章专题

出海平台

流量密码

出海蓝图

产业赛道

物流仓储

跨境支付

选品策略

实操手册

报告

跨企查

百科

导航

知识体系

工具箱

产业园

更多

找货源

跨境招聘

DeepSeek

首页

>

供应端整体偏紧 05合约偏强看待——盛达期货PP周报20210412

>

供应端整体偏紧 05合约偏强看待——盛达期货PP周报20210412

盛达期货

2021-04-12

0

导读:报告总结本周PP小幅去库,出口窗口保持打开,4月2-3周达到出口高峰+内外盘检修高峰,库存压力缓解,社会库存

报告

总结

本周

PP

小幅去库,出口窗口保持打开,

4月2-3周达到出口高峰+内外盘检修高峰,库存压力缓解,社会库存去化拐点已现,产业链库存将持续去化。4月份供应相对偏紧主要集中在进口端缩量及PP均聚料在欧洲及南美出口窗口打开,拉丝出口及粉料生产企业开工低位支撑盘面

。目前下游需求暂无明显改善,

05合约临近交割,叠加交割标的改成品牌交割,05合约易涨难跌。09合约供需双弱,随着5-6月份内外盘结束检修+进口恢复+新产能投产预期,对09合约来说压力较大,目前估值状态下,偏空看待。

行情回顾

价格回顾

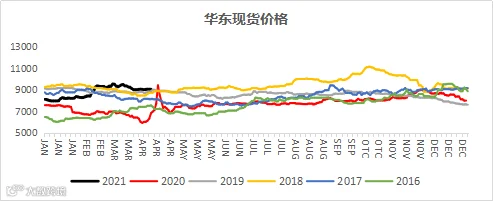

-现货价格:

截止周五(

4

月

9

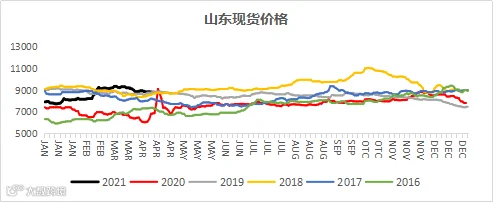

日),国内标品现货山东

8900

元

/吨

,浙江

8900

元

/吨,广东9050

元

/吨,

本周国内

PP市场窄幅整理,周初期货走势震荡上扬,现货价格多出现不同幅度跟涨,但下游终端接货意向平平,周期末期货回落,现货价格同步走低。从品种方面来看,本周拉丝料收盘价格小涨25-50元/吨,前期期货偏暖运行,对标品价格带动作用相对较明显;均聚注塑本周收盘价格波动75元/吨上下,华北地区均聚注塑流通偏紧,高端价格抬升较为明显,华东地区价格波动不大,主流区间稳定;低熔共聚料本周收盘波动25-125元/吨,华北-华东地区价差小幅收窄至50-200元/吨左右,华东-华南地区价在50-150元/吨左右。

截止到周五(

4

月

9

日),

粉料现货山东

8750

元

/吨

,浙江

8550

元

/吨

,华南

8950

元

/吨

;本周聚丙烯粉料市场价格窄幅调涨后企稳运行,价格波动幅度较小。目前粉料企业毛利降至成本线附近,企业开工积极性一般;替代性方面,聚丙烯粉、粒料价差收窄,粉料低价优势不明显。

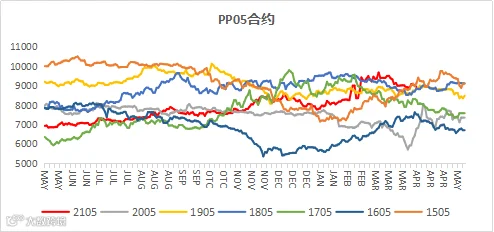

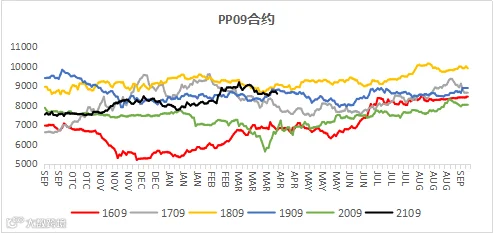

价格回顾

-期货价格

:

截止到周五(

4

月

9日),PP2105

合约收于

8793

元

/

吨,周跌幅

170

元

/吨或1.90%,PP2109

合约收于

8540

元

/

吨,周跌幅

165

元

/吨或1.90%,

对于

05合约来说,虽然年后价格拉涨兑现乐观预期,但国内检修和进口偏少及需求季节性支撑较为确定,出现预期差的概率较小,因此05处在上方有压力(高价抑制需求)和下方有支撑(供应不大,降价释放刚需)的格局中。对09合约来说,基于宏观需求增速的拐点、新产能释放、进口压力的回归和聚烯烃的高估值,倾向空配为主。当前聚烯烃价格存在支撑,但长期偏空趋势未改。

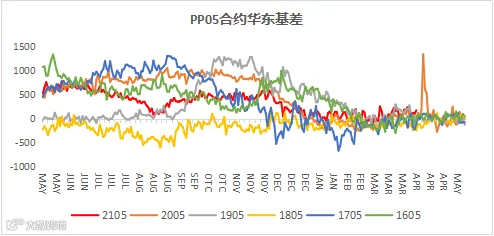

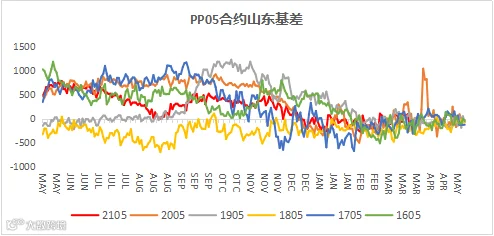

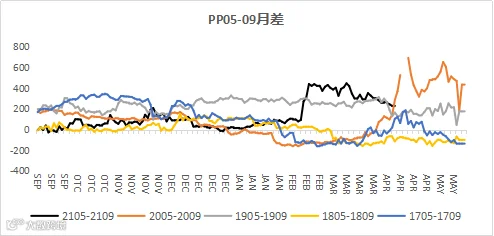

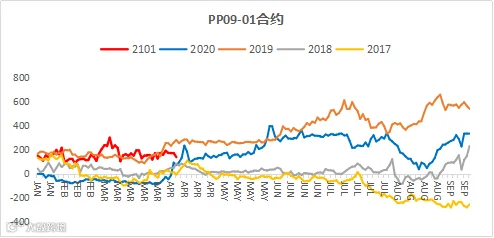

价格回顾-基差、月差

截止到周五(

4

月

9

日),

PP2105

华东标品基差收于

107

元

/吨,山东标品基差收于7

元

/吨,本周基差走强。

数据来源:盛达期货研究院、

wind

截止到周五(

4

月

9

日),

PP05-09

月差收于

253

元

/吨,本周月差变动不大,仍呈现正套走势。09-01

月差收于

171

元

/吨,保持正套走势。

数据来源:盛达期货研究院、wind

价格回顾-利润:

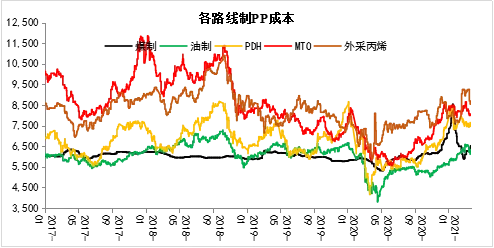

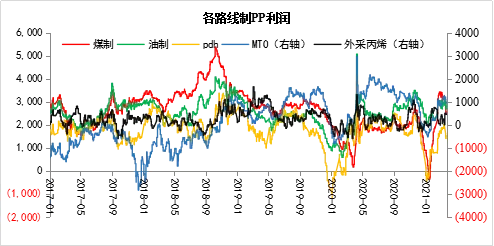

本周油制成本上升

300

元

/

吨左右,油制下降

200

元

/吨左右,外采丙烯成本下降明显,幅度在700

元

/吨左右,MTO、PDH路线成本变化不大。

目前油制利润在

2800

元

/吨左右,煤制利润2800

元

/吨左右,MTO在1000

元

/吨左右,PDH利润在1500

元

/吨左右,外采丙烯利润在450

元

/吨左右。

数据来源:盛达期货研究院

国内供应:

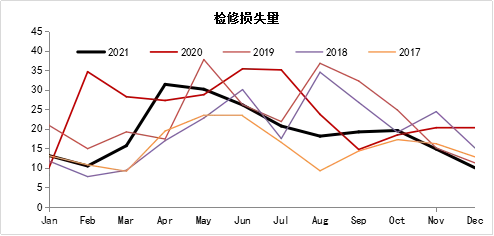

据测算,本周

PP检修量5.46

万吨,环比上周小幅上升;下周来看,新增产能运行情况变动不大,海国龙油装置仍低负荷运行,东明石化装置运行平稳。而检修与重启装置并存,整体来看供应端变动有限。

按照公布出来的

2021年检修计划来看,今年检修高峰集中在4-5月份

,

PP检修损失量预估35万吨,往年6-7月份也会存在检修小高峰,但今年来看,往后月份的检修损失依次递减,将不存在第二次小高峰。检修损失量增加可以缓解供应压力,虽然新产能集中在3月末投产,但经测算PP端国内产能4月供应增量约10万吨,相较于新产能投放力度,检修损失明显利多盘面。

本周我国聚丙烯粉料装置开工率在

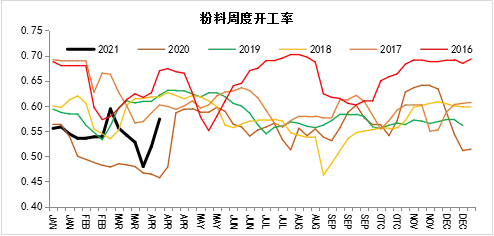

57.38%,环比上升5.43%,本周

三江降至半负荷、江苏旭升装置恢复。

数据来源:盛达期货研究院、卓创资讯

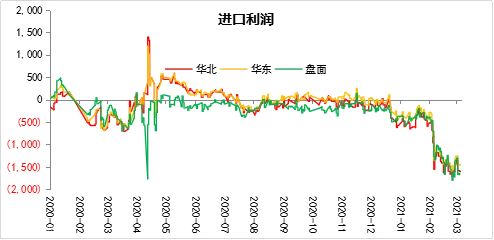

进口端:

据卓创,本周国内PP美金市场价格窄幅震荡,中东前期检修装置逐步回归,北美地区前期意外停车装置多数已恢复生产,越南某石化企业聚丙烯生产装置未成功重启,开车时间待定。亚洲整体聚丙烯供应压力减轻,海外生产企业对华供应增量,成交商谈为主。出口方面,我国聚丙烯出口导向行情逐步进入尾声,目前出口方向以东南亚为主。国内市场方面,保税区拉丝美金主流报盘在1310-1320美元/吨,FOB报盘区间在1280-1290美元/吨,成交商谈。共聚方面,中东数家生产企业对共聚货源报盘在1390-1420美元/吨,国内买方采购意愿价位在1350-1360美元/吨,国内市场保税区美金主流价格区间在1380-1410美元/吨。

经测算目前内外盘价差虽已缩窄,但仍存于外盘价位高企的态势,预估4-5月份进口量依然处于缩减的状态。出口方面,本月2-3周PP实际出口达到小高峰,预估4月出口量28万吨

数据来源:盛达期货研究院、卓创资讯

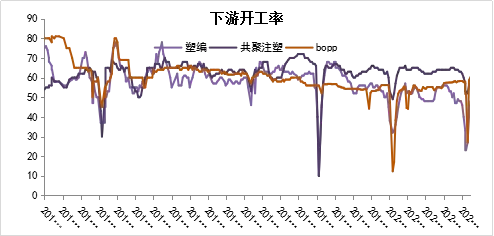

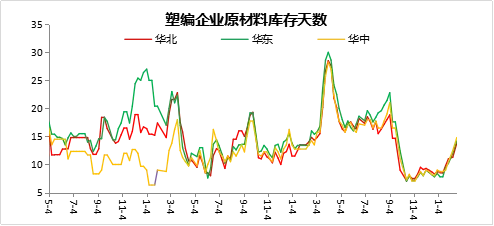

下游开工率:

截止到

4

月

9

日,我国塑编开工率

50%,注塑开工率61%,Bopp开工率60.35%

,本周下游

平均开工率下跌

0.8%在56.5%。

目前

BOPP利润转差,清明节过后部分塑编工厂停工尚未开工,开工率明显下滑,塑编需求尚未恢复,目前下游消耗原料库存,原料库存明显下滑存补库预期,但下游成品库存累积,订单天数缩减,下游需求边际转弱

。

数据来源:盛达期货研究院、wind

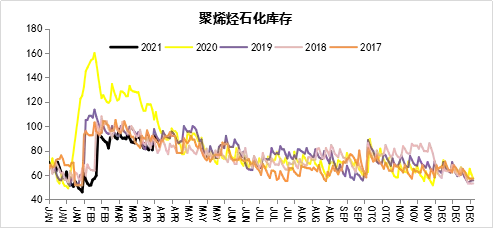

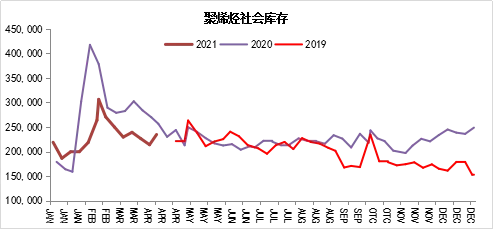

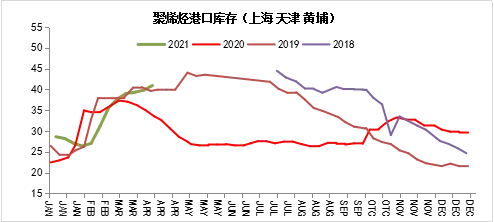

库存分析:

截止到

4

月

9

日,石化库存

86

万吨,与往年同期相比处于较低水平,本周石化下调出厂价格,出货相比前期加快,去库效果好,

社会库存

234749

吨,环比上升

9.70%;

下游普遍存在新订单减少,目前下游集中消耗原料库存,原料端库存明显减少,但成品库存也在增加,后市来看下游有逢低补库预期。

数据来源:盛达期货研究院、隆众、wind

【声明】内容源于网络

0

0

盛达期货

盛于理念,达于机会。致力于“最接地气”的商品研究,成熟的投研系统,完善的服务体系,让研究真正赋能变现。

内容

5037

粉丝

0

关注

在线咨询

盛达期货

盛于理念,达于机会。致力于“最接地气”的商品研究,成熟的投研系统,完善的服务体系,让研究真正赋能变现。

总阅读

3.0k

粉丝

0

内容

5.0k

盛达期货

盛达期货