报告总结

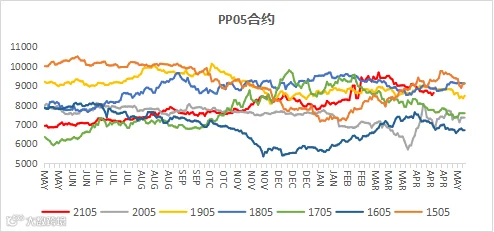

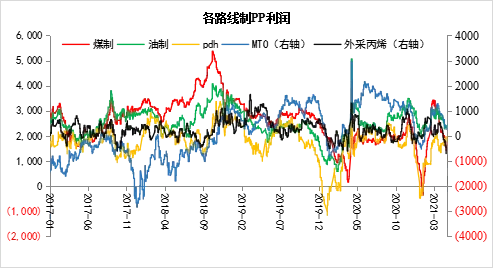

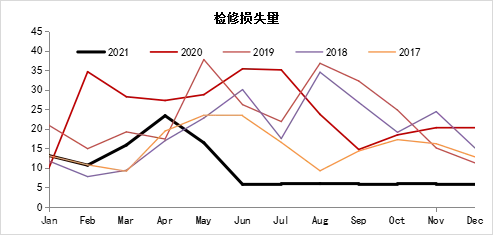

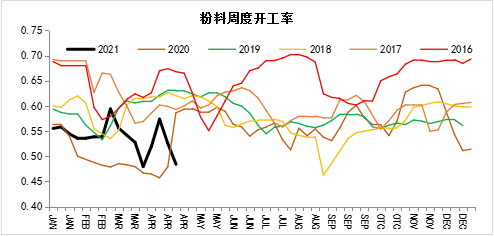

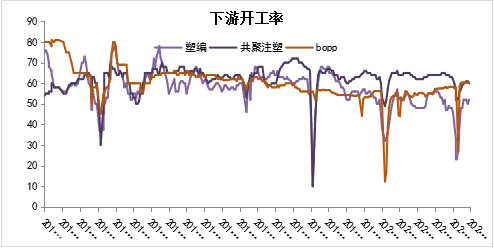

本周pp价格持续回调,需求端下游利润得到一定修复,下游原料库存不高,刚性需求仍在,目前价位已经出现抄底买盘,加之供应端国内处于检修旺季,新增产能短期冲击有限,净进口维持缩量,供需并无持续下跌动能。目前价格也面临丙烯与甲醇制烯烃的边际成本支撑,原料端的支撑已经通过粉料的低开工率以及近期持续收窄的粉粒价差有所体现,丙烯端的强势已经传导至粒料端,目前价格下方空间有限。但目前下游需求释放的力度以及持续性仍需观察,不要追多,价格可能在目前位置仍有震荡整理,回调接多为主。

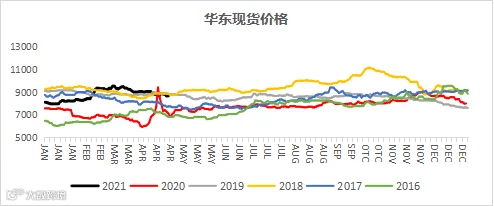

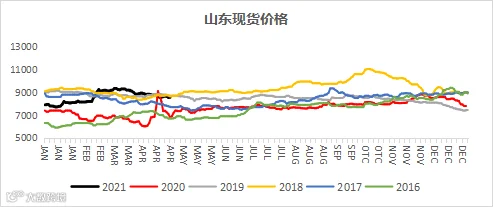

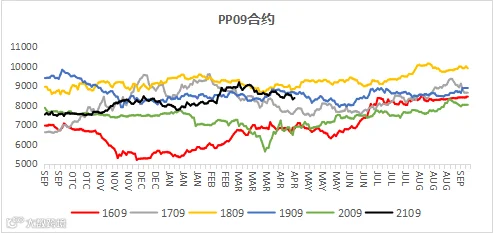

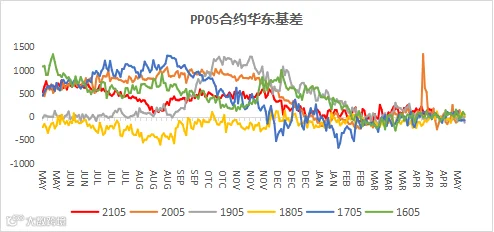

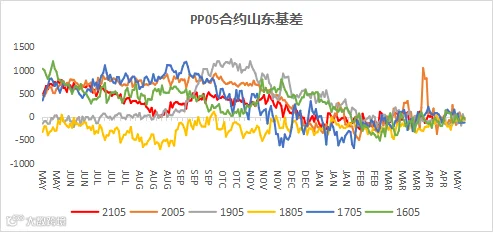

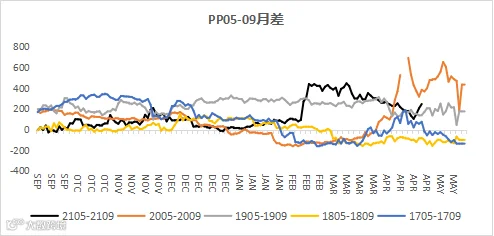

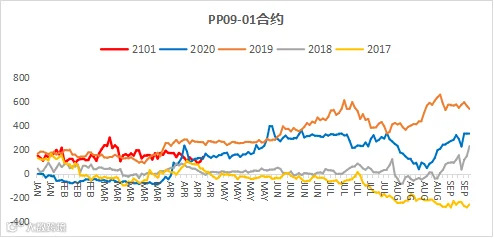

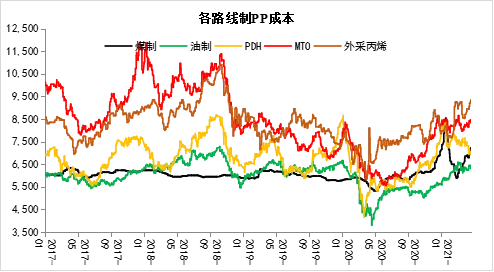

价格回顾-现货价格:

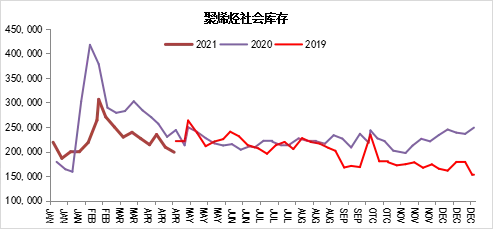

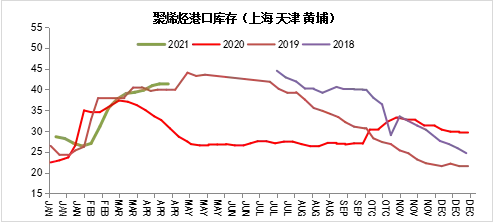

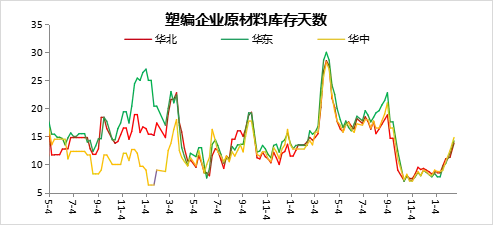

数据来源:盛达期货研究院、隆众、wind