搜索

首页

大数快讯

大数活动

服务超市

文章专题

出海平台

流量密码

出海蓝图

产业赛道

物流仓储

跨境支付

选品策略

实操手册

报告

跨企查

百科

导航

知识体系

工具箱

产业园

更多

找货源

跨境招聘

DeepSeek

首页

>

美玉米面积增幅不及预期大涨;后期进口玉米成本或将步步高

>

美玉米面积增幅不及预期大涨;后期进口玉米成本或将步步高

盛达期货

2021-07-04

3

导读:作者:孟金辉 从业资格号:F30337966月30日, USDA发布了市场瞩目的面积报告和相对不够热的库存

作

者:孟金辉

从业资格号:

F3033796

6

月

30

日,

USDA

发布了市场瞩目的面积

报告

和相对不够热的库存报告

,

两份报告都被市场认为利多,美玉米

12

月合约暴涨;

6

月

30

日收盘,美玉米

2112

月合约收盘

588.5

美分

/

蒲涨停,涨

42

美分

/

蒲,涨幅

7.69%

,市场预期基金当日买入美玉米

3.5

万手以上!

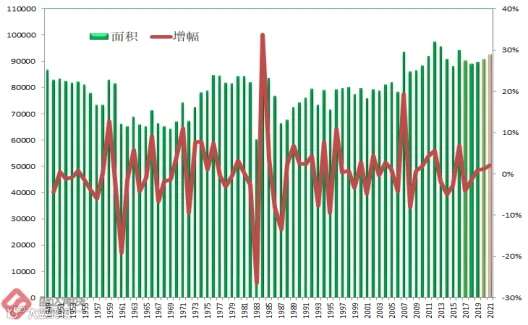

6

月底面积报告,美玉米面积

9269.2

万英亩,较市场预期均值

9380

万英亩,少

110

万英亩,较

3

月底的面积预计

9110

万英亩,增加

160

万英亩。实际上,

美国

玉米已触及多年低点,市场原本认为扩大种植面积将有助于缓解供应紧张格局。市场人士认为,今年春天,农产品价格大幅上涨将吸引农民扩大种植面积,但最后总体面积增幅令人失望;在本次面积报告出台前,美国市场已经普遍做出了面积增幅较大的预期,并且

P

RICEIN

,

结果数据明显不及预期利空,构成美玉米上涨的第一把火!

收获面积预计在

8450

万英亩,较

6

月供需报告中的

8350

万英亩增加

100

万英亩。这样收获率

91.16%

,前

5

年均值

91.37%

,略低。其实隐含的意义,目前的收获率还是依据的常态情况,目前局部干旱情况基本未做考量。

U

SDA

不亏老司机,在初期给自己留有很多后续调整的余地。结合今年的情况,收获率后期下调的概率更高些。

目前,美国市场普遍相信,

7

月

12

日

USDA

的月度供需报告,会沿用

179.5

蒲

/

英亩的单产数据,叠加

8450

万英亩的收获面积,总产将比上月供需报告预计数据,增加

1.78

亿蒲。当然市场是否相信该数据,则还是取决于后期天气。

图

1

:

美国玉米面积变动情况

数据源:盛达期货研究院

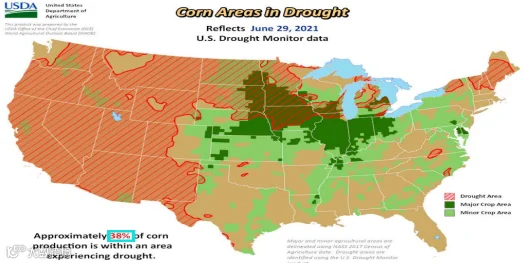

按照美国

6

月

29

日的最新监测,美玉米产区大致有

38%

面积处于不同程度干旱之中;较上周的

41%

有所下降,近期的降雨缓解了局部的旱情。

目前北达科塔州、南达科塔州、明尼苏

达州

、爱荷华州、威斯康辛州、密歇根州干旱较重,按照

6

月面积报告,上述

6

个州的玉米面积占美玉米总面积的

40%

。

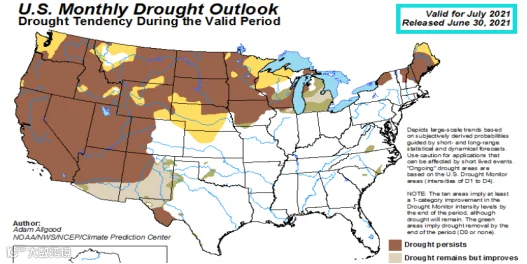

周五,

G

FS

模型预计,下周末美国转为更加湿润。不过,美国交易员的惯例,一般不太相信周五的天气预报,因一个周末之后,预报或许就是烧鸡大窝脖,完全转向硬币的反面;特别是,

7

月

4

日美国国庆,本周末是长周末。因此下周初的天气预报才更重要!

目前直至

7

月下旬,美玉米从南至北逐步进入关键的授粉期,一旦遭遇干热,则单产和收获率或将遭遇双重打击。天气是交易者未来几周的首要关注点,因为主要生产州的玉米作物可能在一周左右开始授粉,这将决定产量潜力。

7

月中旬的两周是授粉的高峰期,但北部地区包括达科他州的授粉

时间

将在

7

月下旬到

8

月。市场的主流看法:美国三角洲和东部州涨势不错,超过趋势单产的概率更高。南北达科塔州明显低于趋势单产的概率跟高。爱荷华州和明尼苏达州两州大致占美玉米面积的

23%

,或许未来几周,这两个州的天气对美玉米单产和收获率的影响将是决定性的。

因此,美国时间

7

月

4

日的最新天气预报显得尤为重要。周二白盘激动人心的谜底就将揭晓。美玉米和美豆的涨跌幅度又将较高!!!

图

2

:

美玉米天气预报情况

数据源:盛达期货研究院

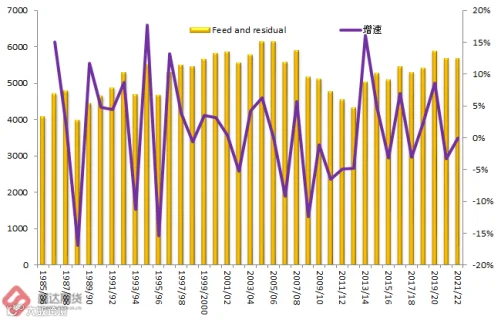

与此同时,不那么显眼的库存报告也同时出炉:截至

6

月

1

日的库存

41.12

亿蒲,略低于市场预期均值

41.3

亿蒲,较上年同期的

50.03

亿蒲大幅下降

17.8%

,是自

2014

年以来的同期最低值!

今年

3

月至

5

月,库存下降量为

35.8

亿蒲式耳,而去年同期为

29.5

亿蒲式耳。也即今年美玉米消费明显好于去年同期。实际上,中国大量买入美国肉类起到了关键性的作用。

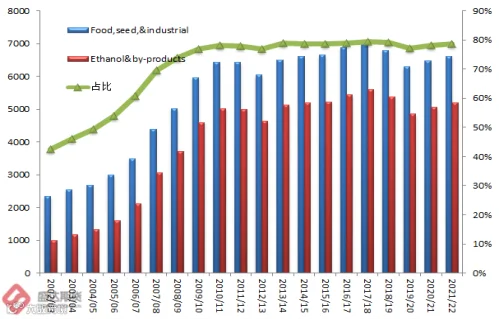

图

3

:

美玉米食用和饲用需求与出口情况

数据源:盛达期货研究院

老孟一直认为,美国的资金绝非善男信女,而是资本市场中巡游的鲨鱼。在美国大放水造成的宽松前提下;美国玉米市场多年相对平稳,中国这个巨人突然杀入市场,大量购买美玉米、美国肉类、

D

DGS

等多种和美玉米紧密相关的产品,造成美玉米平衡表相对偏紧,这是看涨美玉米的逻辑之根;美国资金绝对不会放弃这个绝佳良机。美玉米后期的涨幅大概率会超过国内众多大咖的想象!

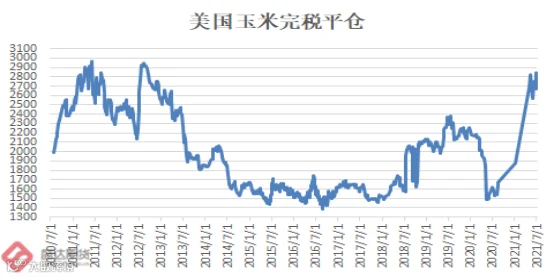

这不禁让人想起了近些年,国内流行的一种主流看法。中国玉米市场,因转基因政策和进口配额政策,形成“堰塞湖”高地,一旦进口闸门打开,低价的进口玉米会充斥国内市场,导致国内玉米市场价格大跌!!!甚至有很多相对激进的砖家喊出,应该有全球视野,可用国际市场来解决中国粮食安全。

目前,国内市场分析后市玉米价格,大多还停留在低价进口玉米冲击国内价格的惯性思维误区中!

2020

年

1

月,中美阶段性贸易协议一签署,中国开始大量进口美国的相对低价玉米。可是,结果不是低价玉米大幅拉低国内玉米现货价格;恰恰相反,是“堰塞湖”太高太大,水位上涨的结果是全球玉米价格的大涨!!!

因此,可以看出,主流观点未必就正确,静态的考虑问题的结果,往往会与事实有巨大的出入。国家强调粮食安全立足于国内的高度正确性!

图

4

:

美玉米到港完税成本和中国玉米进口情况

数据源:盛达期货研究院

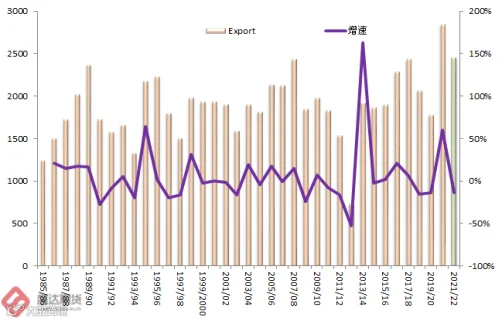

在

6

月份供需报告里,美国农业部预计中国将在

2020

年

10

月到

2021

年

9

月份期间进口创纪录的

2600

万吨玉米。事实上,美国市场有相当多投资者认为中国玉米进口会超过

U

SDA

的预期数据。在截至

6

月

10

日的四周,美国就对中国装运

312

万吨玉米。因此,无论是

2020/21

市场年度,还是

2021/22

市场年度,美玉米的出口数据仍有较大的上调空间。

那一旦出现极端情况,美玉米单产达不到趋势单产、收获率因干旱情况也有所降低,而需求端因中国进口美玉米、肉类等等,造成美玉米饲用和出口需求仍有较大的上调空间,则美玉米的库存将越调越小,库存不仅不累积,反而加速消耗,所以,美玉米后期上涨空间不小,即便在

6

月

30

日报告后已经暴涨一波。

那后期,美玉米抵达中国的进口成本步步高的概率更大。

据国粮中心监测:

6

月

30

日,按配额内关税测算,

7

月船期美国

2

号黄玉米对我国

港口

CNF

报价

383

美元

/

吨,到

我国南方港口完税价

2816

元

/

吨,与广东港国产玉米价格相比基本持平

,周环比缩小

200

元

/

吨,月环比缩小

320

元

/

吨,同比缩小

686

元

/

吨。

诚然,

5

、

6

月份,中粮购买了千万吨的低价美玉米;但是请注意,中粮是企业,赚取正常利润是天性;若等进口美玉米到港时,国内玉米价格不低且美玉米测算的理论成本已经明显高于实际成本的情况,任何理智的企业也不会低价甩货!

这就带来一个明显的问题,所谓进口压力似乎逻辑上越来越难以成立。大量进口的美国高价玉米,不仅不会带来压力,或许还能打开国内玉米价格的天花板!

数据源:盛达期货研究院

【声明】内容源于网络

0

0

盛达期货

盛于理念,达于机会。致力于“最接地气”的商品研究,成熟的投研系统,完善的服务体系,让研究真正赋能变现。

内容

5037

粉丝

0

关注

在线咨询

盛达期货

盛于理念,达于机会。致力于“最接地气”的商品研究,成熟的投研系统,完善的服务体系,让研究真正赋能变现。

总阅读

3.0k

粉丝

0

内容

5.0k

作者:孟金辉

作者:孟金辉 从业资格号:F3033796

从业资格号:F3033796

盛达期货 作者:孟金辉 从业资格号:F3033796

盛达期货 作者:孟金辉 从业资格号:F3033796