搜索

首页

大数快讯

大数活动

服务超市

文章专题

出海平台

流量密码

出海蓝图

产业赛道

物流仓储

跨境支付

选品策略

实操手册

报告

跨企查

百科

导航

知识体系

工具箱

产业园

更多

找货源

跨境招聘

DeepSeek

首页

>

大宗商品中期顶部显现——盛达期货LPG周报20210621

>

大宗商品中期顶部显现——盛达期货LPG周报20210621

盛达期货

2021-06-22

2

导读:一、一周短评华东市场在经历了节前价格连续的下调之后,价格基本处于国内最低水平。同时,在较低的价格水平影响下,

一、一周短评

华东市场在经历了节前价格连续的下调之后,价格基本处于国内最低水平。同时,在较低的价格水平影响下,下游买盘也有积极入市,部分炼厂的库存压力有所缓解。相对于较低的国产气的价格水平,受价格走势偏强的国际市场影响,华东地区进口气价格保持较高的价格水平。在节前国产气连续的降价之后,国产气与进口气价格进一步拉大。

端午节过后,在一波下游的补货需求支撑下,华东地区国产气价格开始低位反弹。但因局部炼厂外放增量,使得价格涨势较为谨慎,涨幅保持在

50

元

/

吨左右。江苏地区扬子周内暂停外放,使得区内供应相对减少。

上海

地区金山石化周后期乙烯装置恢复正常生产,民用气外放量减少,出货压力减轻,价格涨幅也有明显的加大。华东地区民用气的价格涨势呈现增速的发展趋势。

大宗商品中期顶部以显,尝试空单

二、国外重要事件综述

六月十四日,伊朗方面表示,已就包括能源在内的部分制裁达成协议。

六月十八日,英国在每日更新

报告

中称,在新冠检测呈阳性后

28

天内死亡的病例数增加

19

例,延续了最近新增死亡人数较低的趋势。因首次在印度发现的

Delta

毒株在英国引发疫情,英国本周初推迟了对防疫限制措施最后阶段的放松。新增病例数激增,但死亡人数保持低位。英国疫情再次升温将影响油市的需求前景。

六月十九日,据伊朗国家电视台:伊朗内政部宣布伊朗司法总监易卜拉欣·莱西赢得总统大选。

六月二十一日,伊朗外长:维也纳的下一轮核谈判可能是最后一轮。

三、需求端

下游化工需求情况:

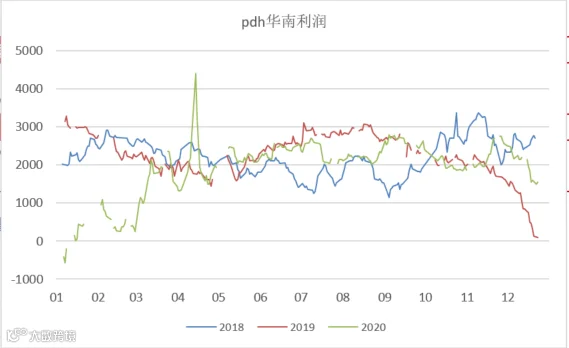

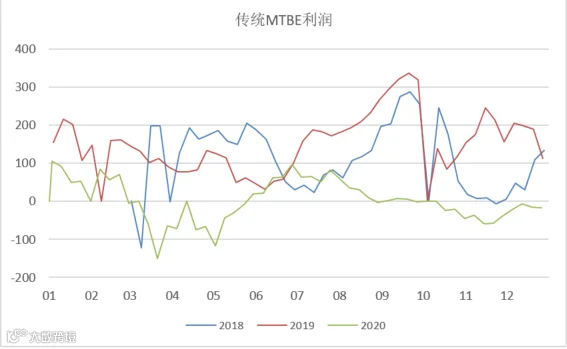

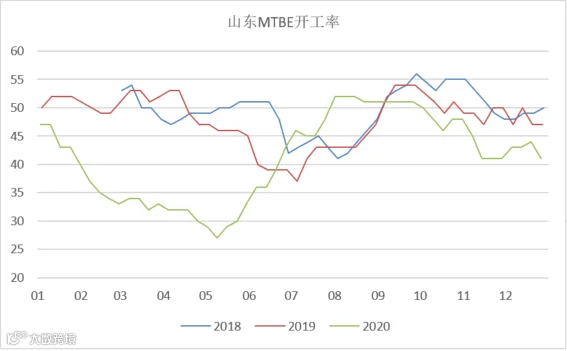

MTBE:

本周期山东地区

MTBE

外销厂家周均产量在

5.80

万吨,较上周上涨

0.12

万吨(山东区内

24

家主要炼厂数据统计)。本周期

东营

明源、

滨州

裕华、青州天安、桦超、铭浩等装置继续检修中。利华益于本周恢复开工,产量逐步恢复中,其他工厂维持正常负荷为主,暂无明显波动。

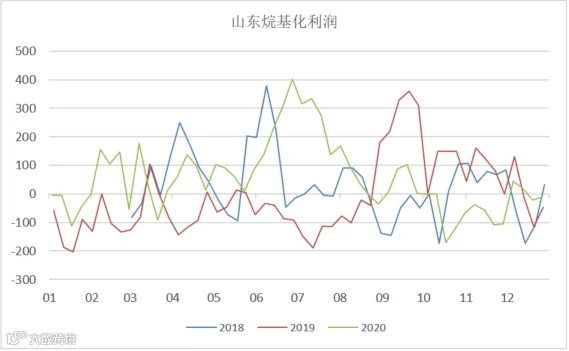

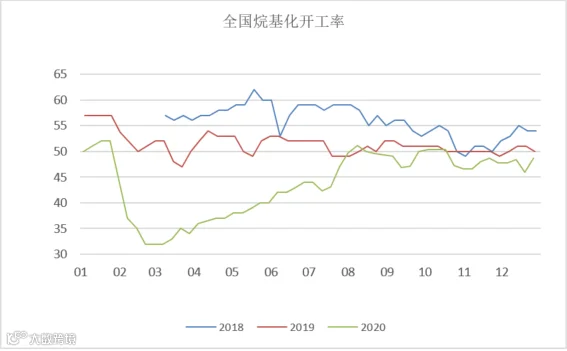

烷基化:

5

月份国际丙丁烷到岸价格整体向上运行,中上旬国际丙丁烷市场震荡向上,下旬涨势最为积极,

6

月份

沙特

CP

如期上涨,而且涨势略高于预期。首先是国际高油价支撑丙丁烷价格向上,市场对经济和需求前景维持乐观情绪,以及

美国

和

欧洲

部分地区疫苗接种推进顺利等积极信号,推动油价的向好运行。其次

巴拿马

运河拥堵,一些到远东的美国货物可能推迟,令其供应吃紧。最后,市场认为美国丁烷流入远东市场减少,而随着入夏,远东地区对丁烷需求逐步增强,丁烷供需较丙烷更为趋紧,故丁烷价格涨幅大于丙烷。

C3

:国内建设的

PDH

制

PP

装置,必须进口以国外油田伴生气为来源的非炼油厂生产的高纯度液化丙烷,主要来源国是

中东

和

北美

,因此如需投产

PDH

制

PP

的所需的原料丙烷,高度依赖于中东和北美的货源,进度较高也是未来行业。

四、供应端

根据

海关数据

统计,

2021

年

1

月份及

2

月份丙烷进口量分别为

161.27

万吨和

156.93

万吨,其总和同比去年

1

、

2

月份合计增加

113.86

万吨,涨幅为

55.72%

。进口量较去年有大幅提升,同时进口成本亦处于高位水平。主要原因为

12

月份及

1

月份国内丙烷市场处于消费旺季且价格高位,贸易商加大进口量来获取利润。但二月份国内市场价格虽是高位,但由于临近春节且国内公共卫生事件带来国内需求的收紧,

港口

高成本支撑下,利润出现倒挂,

2

月份进口丙烷来源国排名前三位分别是美国、

阿联酋

和卡塔尔。美国进口稳居首位,为

80.89

万吨,进口量较上月上涨

16

万吨。阿联酋上涨

5.66

万吨。卡塔尔超越阿曼成为进口量第三位,较上月增加

2.54

万吨。阿曼进口量由

1

月份的

17.36

万吨减至

8.04

万吨。

2

月份进口丙烷流入地中,浙江省以

40.24

万吨稳居第一位。山东省进口丙烷量为

36.31

万吨,广东省为

27.02

万吨。

库存:

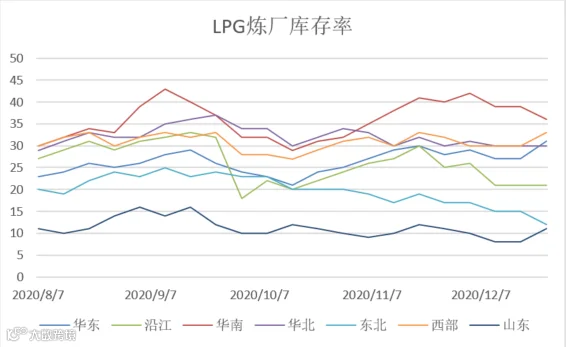

截止到1月21日,根据隆众资讯库存样本统计:华东地区LPG港口库存量约23.6万吨左右,较上周下降5.47%,本周到船较少,虽然本周出货不好但依然呈现降库存趋势。

【声明】内容源于网络

0

0

盛达期货

盛于理念,达于机会。致力于“最接地气”的商品研究,成熟的投研系统,完善的服务体系,让研究真正赋能变现。

内容

5037

粉丝

0

关注

在线咨询

盛达期货

盛于理念,达于机会。致力于“最接地气”的商品研究,成熟的投研系统,完善的服务体系,让研究真正赋能变现。

总阅读

3.0k

粉丝

0

内容

5.0k

盛达期货

盛达期货