搜索

首页

大数快讯

大数活动

服务超市

文章专题

出海平台

流量密码

出海蓝图

产业赛道

物流仓储

跨境支付

选品策略

实操手册

报告

跨企查

百科

导航

知识体系

工具箱

产业园

更多

找货源

跨境招聘

DeepSeek

首页

>

现货面临收获压力;期货继续低位徘徊——盛达期货玉米和淀粉周报20210913

>

现货面临收获压力;期货继续低位徘徊——盛达期货玉米和淀粉周报20210913

盛达期货

2021-09-13

2

导读:一、国际市场1、供需报告利空,美玉米考验年线支撑有效性USDA:截至2021年9月2日的一周,美国玉米出口检

一、国际市场

1、供需

报告

利空,美玉米考验年线支撑有效性

USDA

:截至

2021

年

9

月

2

日的一周,

美国

玉米出口检验量为

275,799

吨,上周

583,498

吨,去年同期为

887,889

吨。迄今为止,美国

2021/22

年度

(

始于

9

月

1

日

)

玉米出口检验总量为

39,453

吨。

同比下降

23

万吨,减幅

85.5%

。

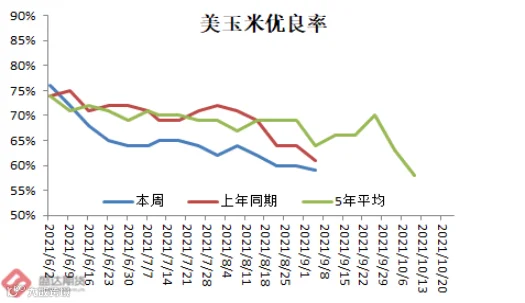

图

1.1

:美玉米出口与优良率、腊熟率情况

数据源:盛达期货研究院

截至

9

月

5

日

(

周日

)

,美国玉米进入糊熟期的比例为

95%

,上周

91%

,去年同期

97%

,五年同期均值

94%

。玉米进入凹粒期的比例为

74%

,上周

59%

,去年同期

77%

,五年均值

69%

。玉米成熟的比例为

21%

,一周前

9%

,去年同期

23%

,五年均值

19%

。美国玉米评级优良的比例为

59%

,一周前

60%

,去年同期为

62%

。

图

1.2

:

CME

玉米

12

月合约价格走势

数据源:盛达期货研究院

虽然

9

月供需报告数据利空,美玉米价格却收涨。美玉米即将展开季节性走高模式。

二、国内市场

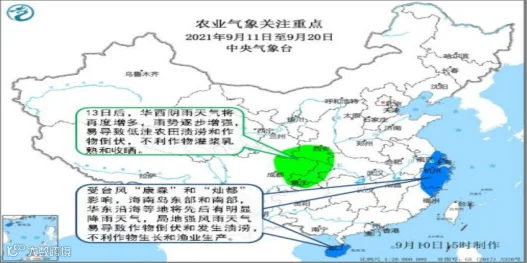

1、本周大部农区光热基本正常,利于作物生长发育和灌浆成熟

9

月中旬,四川盆地、西北东南部、江汉西部、江淮东部、江南东部、华南东部和南部沿海等地累计降雨量有

40

~

80

毫米,其

中东

南沿海、台湾岛、四川盆地北部等地的部分地区有

100

~

250

毫米,局地超过

400

毫米;上述大部地区降雨量较常年同期偏多

5

成至

1

倍,局地偏多

2

倍以上。南海或西北太平洋可能有

1

个台风生成。

9

月下旬,江淮东部、江南东部、华南等地累计降水量

25

~

60

毫米,其中华南南部局部有

90

~

180

毫米;上述大部地区降水量较常年同期偏多

2

~

5

成,局地偏多

1

倍以上,此外,

西北地区东南部、华北、东北地区及西南大部累计降水量有

10

~

40

毫米,接近常年或略偏少。

本周,大部农区光热正常基本利于作物生长发育和产量形成;东北周后期降温阴雨对作物生长略有不利;西北东南部、华北南部和北部、黄淮西部、江汉西部和江

淮北

部、四川盆地等地多雨寡照、局地强降水天气,尤其是黄淮本周降水量为

1981

年以来历史第

5

多,部分田块湿涝加重,不利玉米等作物产量形成及已成熟作物收晒。

图

2.1

:国内天气最新情况

数据源:盛达期货研究院

预计未来

10

天,北方地区大部有降水、光温正常,总体有利玉米等秋收作物产量形成。

13

日后,华西阴雨天气将再度增多,雨势逐步增强,易导致低洼农田渍涝和作物倒伏,不利作物灌浆乳熟和收晒。受台风“康森”和“灿都”影响,

海南

岛东部和南部,华东沿海等地将先后有明显降雨天气,局地强风雨天气易导致作物倒伏和发生渍涝,不利作物生长和渔业生产。

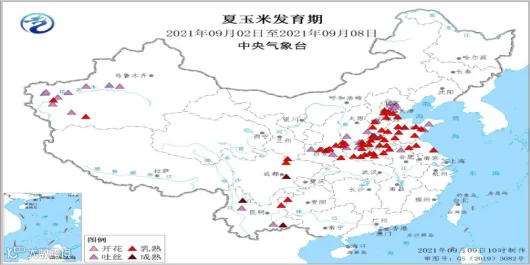

东北地区、华北、西北地区大部春玉米处于灌浆至乳熟期,华北和西北地区局地已成熟,西南地区大部处于收获扫尾阶段。全国春玉米一、二类苗占比分别为

33%

、

64%

,一类苗比上周增加

2

个百分点,二类苗比上周减少

1

个百分点。

华北、黄淮、西北地区大部夏玉米处于吐丝至乳熟期,西南地区大部处于成熟收获期。全国夏玉米一、二类苗占比分别为

25%

、

75%

,一类苗比上周减少

1

个百分点,二类苗比上周增加

1

个百分点。

2、华北山东与西北深加工企业调低挂牌收购价迎新

国内新玉米上市同比早半个月左右,贸易商还有一定数量的陈粮待售,而深加工低开工率导致采购需求持续低迷,饲养业亏损也削弱饲用需求,现货市场供应压力集中体现,价格继续下探。国内玉米现货价格基本稳定,局部价格持续下调。

东北:深加工企业库存消耗为主,企业采购玉米积极性较差,而本地贸易商仍有一定数量的囤粮,接新前存在腾库的压力,当前以外调为主,市场购销两淡,行情趋稳为主。

华北:持续性降雨影响,本地玉米流通受限,加工企业厂门到货量持续下滑,但多数企业收购量仍可满足日常加工需求,并且加工企业玉米库存较前期普遍增加,多数企业库存超过

15

天,部分加工企业收购价格继续降低。周日,山东深加工到车量

731

辆,较周六增

125

辆。

南方销区:饲料企业和养殖户为降低生产成本,大规模使用价格偏低的小麦、稻谷、麸皮、高粱及进口谷物来替代玉米,造成饲用玉米消费受到抑制。

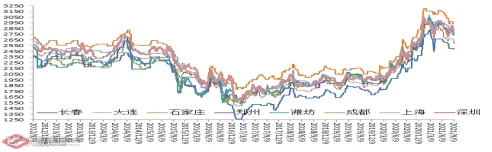

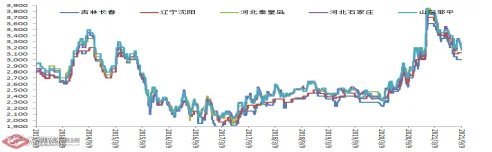

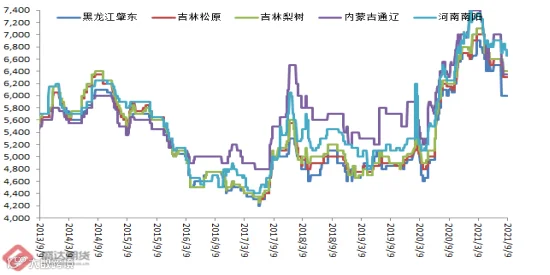

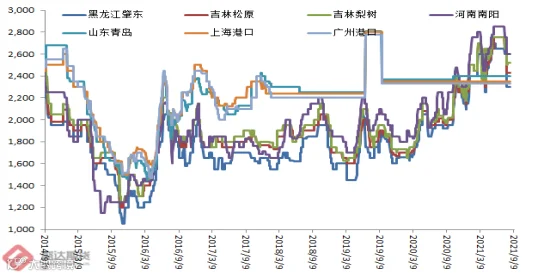

图

2.2

:中国玉米价格情况

数据源:盛达期货研究院

港口

:北方港口贸易商收购积极性较差,运力紧张,港口玉米发货受到了影响、购销较清淡。

南方港口进口谷物、小麦等替代持续到货继续制约市场心态,港口现货购销清淡,同时受期货市场走弱影响,贸易商报价呈现趋弱走势。

3、环比,南北港均跌(

锦州

↓50-60

元

/

吨

、广东港

↓50

元

/

吨

)

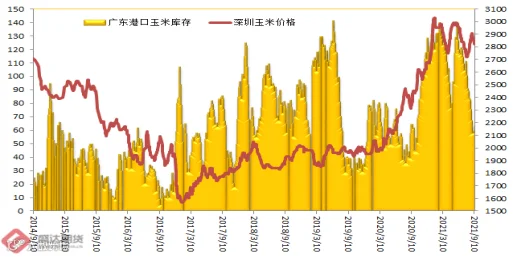

9

月

10

日,广东港口内贸玉米库存

13.6

万吨。外贸玉米库存

49.6

万吨,

占比

78.48%

!

(本周五南港库存较上周环比增

3.9

万吨)。周五,新粮主流价:目前港口

2020

年二等新玉米报价

2790-2810

,较上周五跌

50

元

/

吨。广东港口玉米市场价格行情弱势暂稳。短期港口库存偏低继续支撑价格,同时出货不畅、进口谷物、小麦等替代持续到货也制约市场心态,部分

9

月交货二等散粮玉米

2800-2820

元

/

吨。

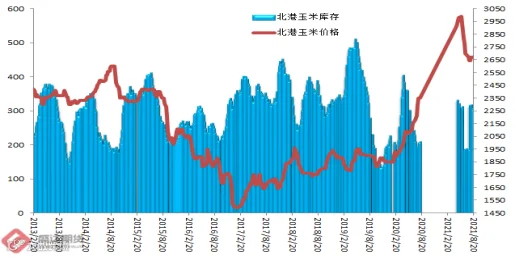

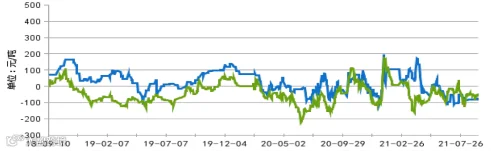

图

2.3

:北方和南港港口库存与玉米价格

数据源:盛达期货研究院

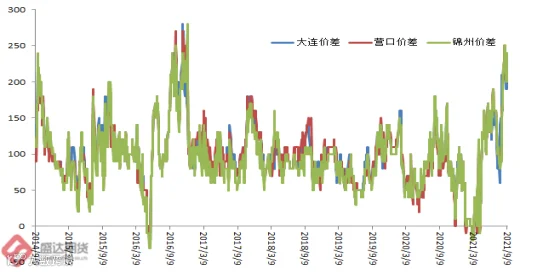

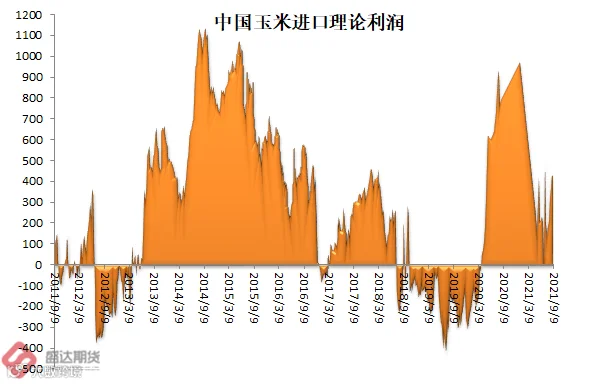

目前,南北港价差在

230

元

/

吨。理论上进口美国玉米理论利润

469

元

/

吨。

图

2.4

:南北港价差与理论进口利润

数据源:盛达期货研究院

4、收储只有消息木有行动,难救现货颓势;本周无新增疫情

农业农村部:

9

月份第

1

周,生猪、鸡蛋、白条鸡、生鲜乳价格下降,活鸡、商品代蛋雏鸡、商品代肉雏鸡、羊肉、豆粕价格上涨,牛肉、玉米、配合饲料价格持平。

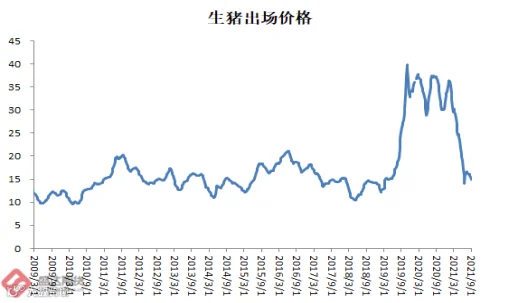

图

2.5

:生猪、猪粮比、仔猪价格情况

数据源:盛达期货研究院

生猪价格。全国活猪平均价格

14.43

元

/

公斤,环比下降

2.6%

,同比下降

61.1%

。所有省份活猪价格下降。华南地区活猪平均价格较高,为

15.88

元

/

公斤;东北地区较低,为

13.21

元

/

公斤。全国猪肉平均价格

24.42

元

/

公斤,环比下降

2.0%

,同比下降

56.5%

。四川、甘肃

2

个省份猪肉价格上涨,山东、

北京

、广东、辽宁、

吉林

、福建等

28

个省份价格下降。华南地区猪肉平均价格较高,为

27.64

元

/

公斤;东北地区较低,为

20.02

元

/

公斤。全国仔猪平均价格

34.72

元

/

公斤,环比下降

5.0%

,同比下降

68.2%

。所有省份仔猪价格下降。华东地区仔猪平均价格较高,为

38.88

元

/

公斤;东北地区仔猪平均价格较低,为

27.00

元

/

公斤。

家禽产品价格。全国鸡蛋平均价格

11.09

元

/

公斤,环比下降

0.3%

,同比上涨

17.6%

。河北、辽宁等

10

个主产省份鸡蛋平均价格

10.40

元

/

公斤,环比下降

0.7%

,同比上涨

31.8%

。全国活鸡平均价格

19.31

元

/

公斤,环比上涨

0.1%

,同比下降

2.7%

。白条鸡平均价格

21.45

元

/

公斤,环比下降

0.1%

,同比下降

2.3%

。商品代蛋雏鸡平均价格为

3.71

元

/

只,环比上涨

0.3%

,同比上涨

0.3%

。商品代肉雏鸡平均价格为

3.31

元

/

只,环比上涨

0.6%

,同比上涨

4.1%

。

牛羊肉价格。全国牛肉平均价格

85.25

元

/

公斤,环比持平,同比上涨

1.5%

。河北、辽宁、吉林、山东和河南等主产省份牛肉平均价格

78.07

元

/

公斤,环比上涨

0.1%

。全国羊肉平均价格

81.93

元

/

公斤,环比上涨

0.1%

,同比上涨

2.1%

。河北、内蒙古、山东、河南和新疆等主产省份羊肉平均价格

78.22

元

/

公斤,环比持平。

生鲜乳价格。内蒙古、河北等

10

个奶牛主产省份生鲜乳平均价格

4.35

元

/

公斤,环比下降

0.7%

,同比上涨

15.1%

。

饲料价格。全国玉米平均价格

2.95

元

/

公斤,环比持平,同比上涨

20.9%

。主产区东北三省玉米平均价格为

2.65

元

/

公斤,环比持平;主销区广东省玉米价格

3.07

元

/

公斤,环比持平。全国豆粕平均价格

3.81

元

/

公斤,环比上涨

0.3%

,同比上涨

16.5%

。育肥猪配合饲料平均价格

3.62

元

/

公斤,环比持平,同比上涨

11.0%

。肉鸡配合饲料平均价格

3.65

元

/

公斤,环比持平,同比上涨

10.6%

。蛋鸡配合饲料平均价格

3.38

元

/

公斤,环比持平,同比上涨

11.6%

。

后期仔猪价格仍有较大下跌空间;行业性的连续亏损,将迫使生猪体重仍将维持趋势性下跌态势;零售端的猪肉价格仍有较大下跌空间。四季度供给压力仍大,压制所谓消费旺季的价格走高。牛羊肉价格被蛋白整体走势拖累的可能性更高。总之,生猪价格价格低迷会给蛋白带来逻辑上的整体压力!

5、新玉米上市前,行业完成产品清库

本周,供应变化主要是吉林、山东及黑龙江地区,其余地区生产企业开工负荷基本正常。随着市场供应量继续下降,叠加部分地区双节需求放量,市场供需矛盾有所缓解。后期由于华北地区新陈玉米供应较为积极,企业压价收购为主,原料供给稳定及成本下降或使得企业开工积极性有所提升。国内玉米淀粉行业库存延续下降的趋势,在新季玉米批量上市之前,多数企业主动或者被动降低原料及成品库存,在行业开工率持续下滑及双节备货需求带动下,行业库存压力进一步缓解,多数企业库存水平已降至安全位置,企业对于库存的态度已经发生转变。随着

物流

运输的缓解,南方销区市场货源紧张的局面有所缓解,但下游终端及渠道库存仍处于偏低水平,当前市场呈现预期导向性走势,供给季节性压力无法获得有效的需求承接,下游终端与贸易商主动建库存的意向偏低。

本周,副产品价格行情相对稳定。

图

2.6

:玉米淀粉价格变动情况

数据源:盛达期货研究院

本周五,山东

滨州

玉米淀粉理论加工利润

-62

元

/

吨;吉林

长春

玉米淀粉理论加工利润

-70

元

/

吨。

图

2.7

:玉米淀粉行业理论利润情况

数据源:盛达期货研究院

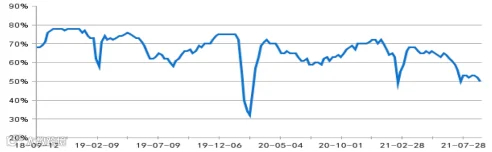

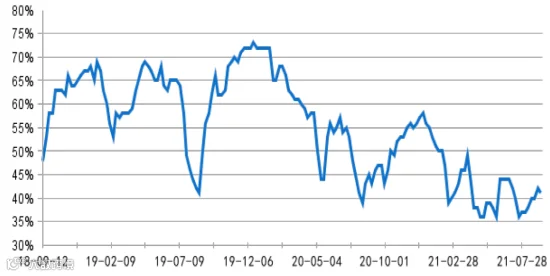

本周,卓创统计,行业开工率为

49.46%

,较上周下跌

3.50

个百分点。

图

2.8

:玉米淀粉行业开工率情况

数据源:盛达期货研究院

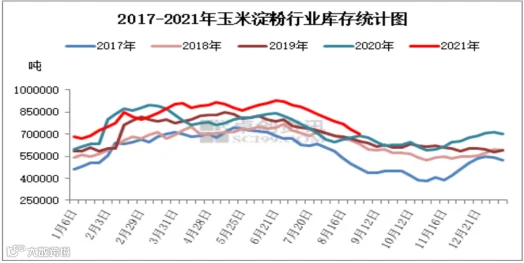

据卓创资讯监测,全国主产区玉米淀粉总库存共计

702100

吨,较上周下降

32800

吨,降幅为

4.46%

。较去年同期增加

53800

吨,增幅为

8.30%

。

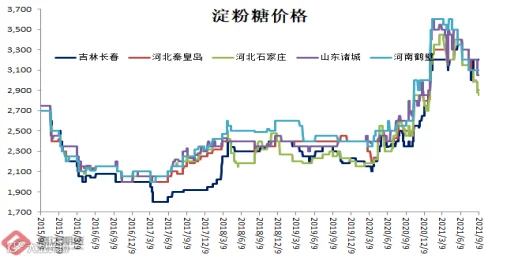

图

2.9

:玉米淀粉企业库存与淀粉糖价格情况

数据源:盛达期货研究院、天下粮仓

玉米现货尤其是山东现货,逐步落价迎新才是目前直至十一的主题。成本端下降应会导致玉米淀粉现货价格有所走弱。

6、玉米酒精价格和DDGS价格相对平稳

本周,国内玉米酒精价格与国产

DDGS

价格稳定。

图

2.10

:中国玉米酒精价格与

DDGS

价格情况

数据源:盛达期货研究院

本周,行业开工率

41%

,较上周小幅回落

。仍处于相对较低的状态。

图

2.11

:玉米酒精行业开工率与利润情况

数据源:盛达期货研究院

本周供需相对平稳,酒精和

DDGS

价格相对稳定。

7、现货面临收获压力;期货低位徘徊,2450附近总有空头减仓

本周,东北玉米现货价格相对平静。南北港价格回落。华北和山东与西北门前挂牌价格有所走弱,主因深加工企业调低价格迎接新玉米上市。

长春遭遇大风局部玉米倒伏,未引起波澜。

玉米淀粉库存虽然较今年的峰值有所明显下降,但是同比仍增幅明显。开工率不高库存不低,彰显高价抑制需求。

现货玉米;华北山东往往是十一期间见到收获期低点。而东北往往在

11

月下旬至春节前见底。

图

2.12

:

大连

玉米

2109

与

2201

合约价格

数据源:盛达期货研究院

期货连续两周在压制价格跌至

2450

元

/

吨附近减仓,然后反弹;不过久守比失,

2450

起码盘中应该会跌破。

按照目前的打法,期货见底市场有望较往年大幅提前。

图

2.13

大连玉米淀粉

2109

与

2201

合约价格

数据源:盛达期货研究院

山东深加工,逐步下调挂牌收购价格来迎接新玉米上市,是未来一个月的主基调。这将给玉米淀粉现货和期货带来压力。

【声明】内容源于网络

0

0

盛达期货

盛于理念,达于机会。致力于“最接地气”的商品研究,成熟的投研系统,完善的服务体系,让研究真正赋能变现。

内容

0

粉丝

0

关注

在线咨询

盛达期货

盛于理念,达于机会。致力于“最接地气”的商品研究,成熟的投研系统,完善的服务体系,让研究真正赋能变现。

总阅读

0

粉丝

0

内容

0

盛达期货

盛达期货