搜索

首页

大数快讯

大数活动

服务超市

文章专题

出海平台

流量密码

出海蓝图

产业赛道

物流仓储

跨境支付

选品策略

实操手册

报告

跨企查

百科

导航

知识体系

工具箱

产业园

更多

找货源

跨境招聘

DeepSeek

首页

>

现货和期货均反弹——盛达期货玉米和淀粉周报20210816

>

现货和期货均反弹——盛达期货玉米和淀粉周报20210816

盛达期货

2021-08-16

3

导读:一、国际市场1、利多USDA月度供需报告后,美玉米冲高回落USDA:截至2021年8月5日的一周,美国玉米出

一、国际市场

1、利多USDA月度供需

报告

后,美玉米冲高回落

USDA

:截至

2021

年

8

月

5

日的一周,

美国

玉米出口检验量为

667,220

吨,上周

1,397,406

吨,去年同期为

1,312,530

吨。迄今为止,美国

2020/21

年度

(

始于

9

月

1

日

)

玉米出口检验总量为

63,517,449

吨。

同比增加

2,407

万吨,增幅

61%

。

图

1.1

:美玉米出口与吐丝、优良率情况

数据源:盛达期货研究院

截至

8

月

8

日

(

周日

)

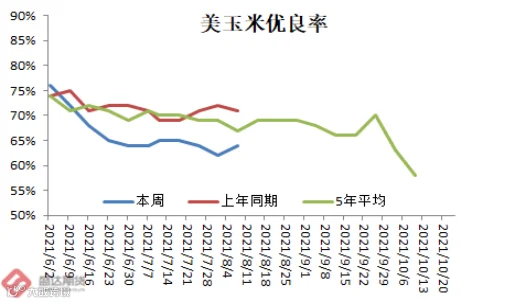

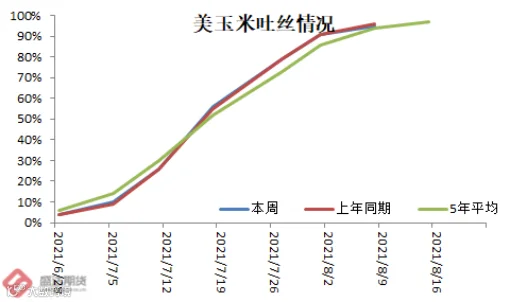

,美国玉米进入吐丝期的比例为

95%,

上周

91%

,去年同期

96%

,五年同期均值

94%

。玉米进入糊熟期的比例为

56%

,上周

38%

,去年同期

56%

,五年同期均值

51%

。玉米进入凹粒期的比例为

8%

,去年同期

10%

,五年均值

11%

。美国玉米评级优良的比例为

64%

,一周前

62%

,去年同期为

71%

。

截至

2021

年

8

月

5

日的一周,美国

2020/21

年度玉米净销售量为

377,600

吨,显著高于前一周和四周均值。当周出口量为

1,060,000

吨,较前一周下降

25%

,较四周均值下降

12%

。

图

1.2

:

CME

玉米

12

月合约价格走势

数据源:盛达期货研究院

截止

2021

年

8

月

6

日,美国燃料乙醇的产量为

98.6

万桶,上周为

101

。

3

万桶

/

每天,产量下降;燃料乙醇的库存为

2227.6

万桶,上周为

2264.9

万桶,库存下降。

短期来看,美玉米

12

月合约仍在

5-6

美元

/

蒲之间徘徊。中长期来看,利多报告

+

中国重回美玉米出口市场,后期美玉米涨的可能性更高。进口玉米成本走高,对国内未必是冲击,或是打开天花板。

二、国内市场

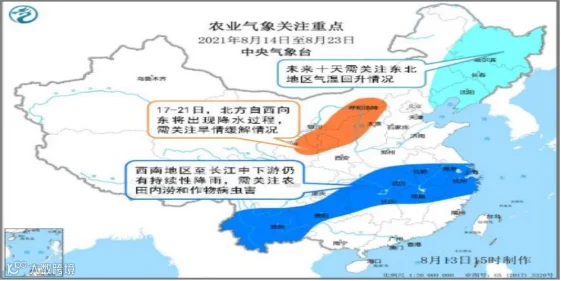

1、东北气温偏低、南方多高温强降水;未来十天南方仍多降雨、西北旱区有降水过程

本周,北方大部农区光温正常,土壤墒情适宜,气象条件利于在地作物生长发育,但东北大部气温略偏低、

日照

偏少,在地作物生长缓慢;西北东部部分农区存在轻至中度农业干旱。南方大部多强降水;江汉东部、江南中西部、华南西部持续高温。西南降水改善了土壤墒情、缓解了前期高温伏旱,利于玉米等作物生长发育。

图

2.1

:国内天气最新情况

数据源:盛达期货研究院

预计未来

10

天,华北、黄淮等地多阵性降雨,利于改善土壤墒情,对旱地作物生长发育有利;长江中下游地区有持续性降雨,对库塘蓄水有利。

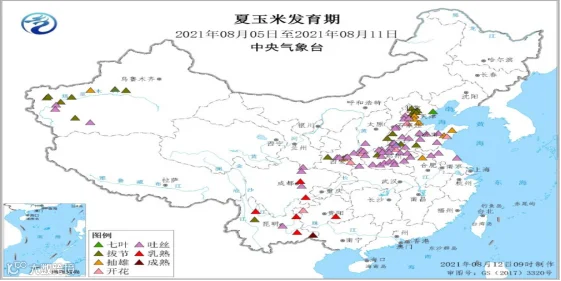

东北地区、华北、西北大部春玉米处于开花吐丝期,部分进入乳熟期,西南东部处于乳熟期,部分已收获。全国春玉米一、二类苗占比分别为

31%

、

66%

,一类苗比上周增加

2

个百分点,二类苗比上周减少

4

个百分点。

华北、黄淮、西北大部夏玉米处于拔节至抽雄吐丝期,西南地区大部处于吐丝至乳熟期,局地进入成熟期。全国夏玉米一、二类苗占比分别为

30%

、

70%

,一类苗比上周增加

6

个百分点,二类苗比上周减少

6

个百分点。

2、疫情影响运输,运费大涨;南方

港口

和饲企价格本周上涨较快、幅度较大

国内新冠肺炎疫情影响范围扩大,部分地区

物流

运输受阻,深加工企业玉米到货量下降,库存降低的企业陆续提价收购,提振玉米价格底部反弹,但受囤粮供应压力以及需求并未见明显提升影响,价格涨势相对缓慢。国内玉米现货价格基本稳定,局部价格小幅偏强。

东北:贸易商囤粮成本居高难下,贸易商惜售情绪较强,受局部强对流天气影响玉米流通不畅,但深加工企业库存相对充足,采购需求不佳,收购价格大多稳定。

华北:本地余粮逐渐见底,贸易商惜售挺价情绪升温,厂门到货量减少,不过政策性库存玉米的竞价销售

活动

较多,下游终端产品持续走弱,利润缩减也迫使加工控制原料成本,大幅提价收购动力不足。周日,山东深加工到车量

160

辆,较周六降

13

辆。

南方销区:贸易商惜售情绪比较明显,产区贸易商提价惜售导致玉米到货报价维持坚挺。下游饲料企业需求疲软,采购比较谨慎。

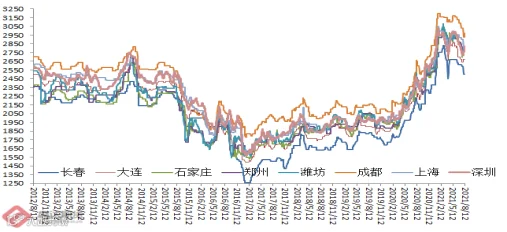

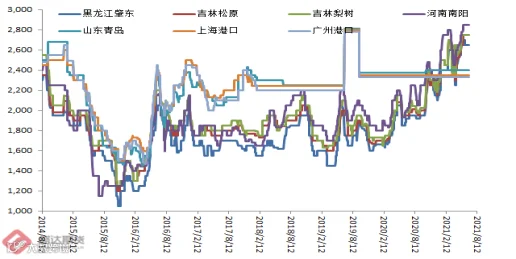

图

2.2

:中国玉米价格情况

数据源:盛达期货研究院

港口:东北产地贸易商继续挺价,北方港口到货成本高企,集港量继续低位运行,而南方终端采购有所回暖,支撑港口价格继续坚挺。

由于新冠疫情影响,导致南方港口小麦到货放缓,内贸玉米供应偏紧,优质玉米供需紧张及到货成本居高等继续支撑价格,同时成交偏淡及进口谷物替代陆续到货也制约市场心态

3、环比,南港涨北港平(

锦州

持平、广东港

↑70-80

元

/

吨

)

8

月

13

日,广东港口内贸玉米库存

19.3

万吨。外贸玉米库存

63.3

万吨,

占比

76.63%

!

(本周五南港库存较上周环比下降

6.5

万吨)。周五,新粮主流价:目前港口

2020

年二等新玉米报价

2810-2830

,较上周五涨

70-80

元

/

吨。广东港口玉米市场价格行情继续偏强。港口库存持续下降,期货反弹及后期到货偏少等提振,贸易商报价心态继续增强。

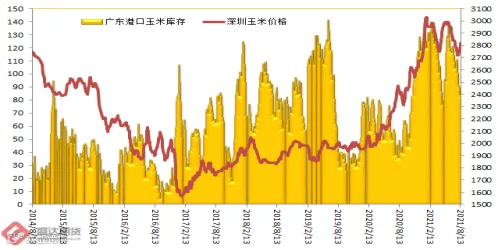

图

2.3

:北方和南港港口库存与玉米价格

数据源:盛达期货研究院

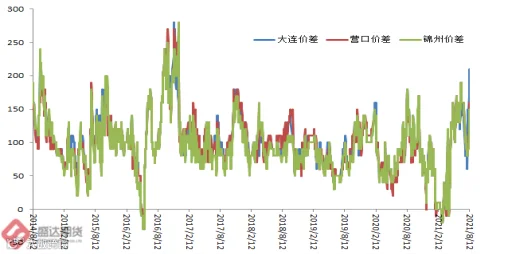

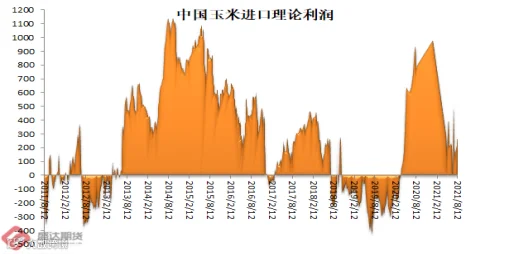

目前,南北港价差在

210

元

/

吨。理论上进口美国玉米理论利润

317

元

/

吨。

图

2.4

:南北港价差与理论进口利润

数据源:盛达期货研究院

4、新冠疫情抑制消费,生猪价格弱势;本周无新增疫情

农业农村部:

8

月份第

1

周,生猪、羊肉、玉米价格下降,家禽产品、牛肉、豆粕价格上涨,生鲜乳、配合饲料价格持平。本周无新增疫情。

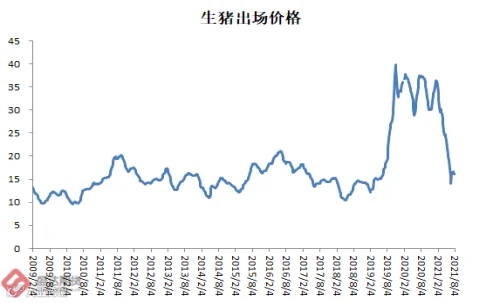

图

2.5

:生猪、猪粮比、仔猪价格情况

数据源:盛达期货研究院

生猪价格。全国活猪平均价格

15.56

元

/

公斤,环比下降

0.6%

,同比下降

57.9%

。福建、安徽、浙江、广东、贵州、湖北等

11

个省份活猪价格上涨,

天津

、青海、黑龙江、河南、内蒙古、

北京

等

18

个省份价格下降,四川省价格持平。华南地区活猪平均价格较高,为

17.07

元

/

公斤;东北地区较低,为

14.16

元

/

公斤。全国猪肉平均价格

25.77

元

/

公斤,环比下降

0.6%

,同比下降

53.6%

。江苏、湖北、宁夏、

海南

、

重庆

、江西等

8

个省份猪肉价格上涨,内蒙古、青海、天津、

上海

、北京、浙江等

22

个省份价格下降。华南地区猪肉平均价格较高,为

29.32

元

/

公斤;东北地区较低,为

21.65

元

/

公斤。全国仔猪平均价格

40.88

元

/

公斤,环比下降

2.9%

,同比下降

61.8%

。湖南、河北、云南、贵州、重庆、山西等

28

个省份价格下降,福建仔猪价格上涨。

家禽产品价格。全国鸡蛋平均价格

10.75

元

/

公斤,环比上涨

4.0%

,同比上涨

19.8%

。河北、辽宁等

10

个主产省份鸡蛋平均价格

10.26

元

/

公斤,环比上涨

7.7%

,同比上涨

34.5%

。全国活鸡平均价格

19.10

元

/

公斤,环比上涨

0.3%

,同比下降

2.2%

。白条鸡平均价格

21.30

元

/

公斤,环比上涨

0.2%

,同比下降

1.5%

。商品代蛋雏鸡平均价格为

3.66

元

/

只,环比上涨

1.1%

,同比上涨

1.9%

。商品代肉雏鸡平均价格为

3.22

元

/

只,环比上涨

2.2%

,同比下降

5.0%

。

牛羊肉价格。全国牛肉平均价格

85.03

元

/

公斤,环比上涨

0.1%

,同比上涨

2.4%

。河北、辽宁、

吉林

、山东和河南等主产省份牛肉平均价格

77.86

元

/

公斤,环比持平。全国羊肉平均价格

81.90

元

/

公斤,环比下降

0.2%

,同比上涨

3.3%

。河北、内蒙古、山东、河南和新疆等主产省份羊肉平均价格

78.67

元

/

公斤,环比下降

0.3%

。

生鲜乳价格。内蒙古、河北等

10

个奶牛主产省份生鲜乳平均价格

4.35

元

/

公斤,环比上涨

0.5%

,同比上涨

18.5%

。

饲料价格。全国玉米平均价格

2.95

元

/

公斤,环比下降

0.3%

,同比上涨

24.5%

。主产区东北三省玉米平均价格为

2.64

元

/

公斤,环比下降

0.4%

;主销区广东省玉米价格

3.06

元

/

公斤,环比下降

0.3%

。全国豆粕平均价格

3.76

元

/

公斤,环比上涨

0.3%

,同比上涨

14.6%

。育肥猪配合饲料平均价格

3.61

元

/

公斤,环比持平,同比上涨

12.1%

。肉鸡配合饲料平均价格

3.64

元

/

公斤,环比持平,同比上涨

11.3%

。蛋鸡配合饲料平均价格

3.36

元

/

公斤,环比持平,同比上涨

12.4%

。

按照季节性规律,生猪价格本应季节性走高;局部新冠疫情导致运输不畅,生猪价格在局部产区价格再次走弱。目前判断,四季度,畜产品供给压力更大;春节前季节性走高不易。牛羊肉、肉鸡、仔猪价格下跌可能性更大幅度更大。

5、买涨不买跌;新冠疫情造成的运输紧张反而促使下游增加备货

本周,目前来看一方面,主产区企业开工负荷不稳定,供应压力持续下降。另一方面,下游需求较前期好转,补库需求增加,市场供需矛盾得到一定修复。短期内玉米淀粉现货市场暂以挺价惜售的心理为主,低端成交不断减少。

本周,副产品价格有所走弱。

图

2.9

:玉米淀粉价格变动情况

数据源:盛达期货研究院

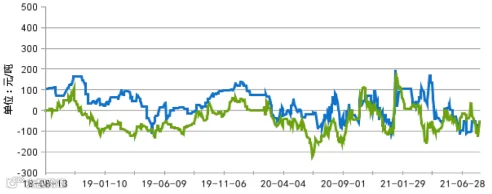

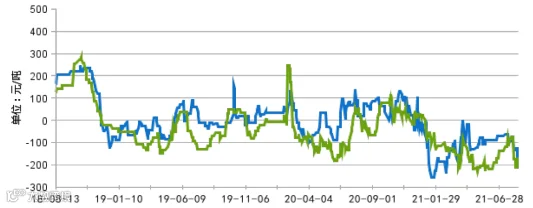

本周五,山东

滨州

玉米淀粉理论加工利润

-49

元

/

吨;吉林

长春

玉米淀粉理论加工利润

-84

元

/

吨。

图

2.10

:玉米淀粉行业理论利润情况

数据源:盛达期货研究院

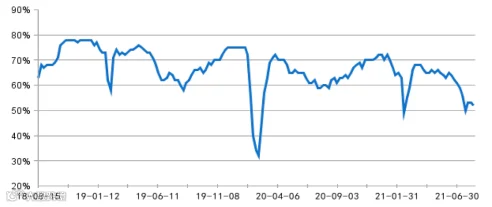

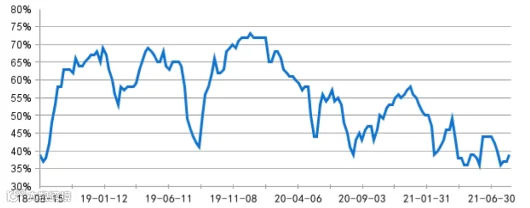

本周,卓创统计,行业开工率为为

48.06%

,较上周下降

5.87

个百分点。主要是山东、吉林、河北地区部分企业出现全线停机,市场供应量明显下降。

图

2.11

:玉米淀粉行业开工率情况

数据源:盛达期货研究院

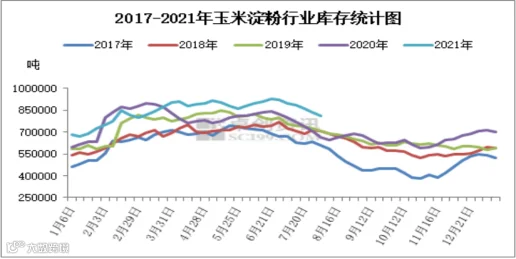

据卓创资讯监测,全国主产区玉米淀粉总库存共计

809200

吨,较上周下降

28900

吨,降幅在

3.45%

。较去年同期增加

146300

吨,增幅为

22.07%

。

图

2.12

:玉米淀粉企业库存与淀粉糖价格情况

数据源:盛达期货研究院、天下粮仓

下游担心物流不畅补货;玉米淀粉行业库存有所下降;涨价;促使下游补库意愿增加。

6、玉米酒精价格明显回落;DDGS价格相对平稳

本周,国内玉米酒精价格明显回落。国产

DDGS

价格稳定。

图

2.13

:中国玉米酒精价格与

DDGS

价格情况

数据源:盛达期货研究院

本周,行业开工率

39%

,继续小幅反弹

。

图

2.14

:玉米酒精行业开工率与利润情况

数据源:盛达期货研究院

反复的疫情促使渠道和终端用户库存充足,需求不枉和成本有所走弱促使价格玉米酒精大幅回落。

7、现货走暖仍在持续;期货反弹

本周,疫情导致下游担忧物流从而增加采购并未结束;疫情促使运输费用大幅增加,并由南方饲企和华北山东深加工买单。南港和南方饲企玉米价格本周涨幅不小。东北和北港相对平静。

U

SDA

本月供需报告利多

+

中国重回美玉米出口市场,将导致后期进口美玉米成本水涨船高。

小麦近期价格走高,对玉米绝非利空。

图

2.1

5

:

大连

玉米

2109

与

2201

合约价格

数据源:盛达期货研究院

本周虽然玉米期货价格走高。但是

2109

和

2201

合约依旧受到年线制。因此只能叫做反弹。

图

2.

16

大连玉米淀粉

2109

与

2201

合约价格

数据源:盛达期货研究院

前期华北尤其是山东深加工挂牌价格下调过于顺畅;导致后期不得不连续上调价格引量。成本低位反弹

+

库存有所下降;玉米淀粉现货和期货压力明显减轻。

【声明】内容源于网络

0

0

盛达期货

盛于理念,达于机会。致力于“最接地气”的商品研究,成熟的投研系统,完善的服务体系,让研究真正赋能变现。

内容

5037

粉丝

0

关注

在线咨询

盛达期货

盛于理念,达于机会。致力于“最接地气”的商品研究,成熟的投研系统,完善的服务体系,让研究真正赋能变现。

总阅读

3.0k

粉丝

0

内容

5.0k

盛达期货

盛达期货