一、国际市场

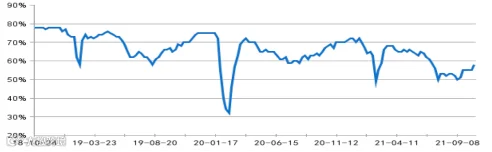

1、后期随着库存逐步下降,美玉米价格季节性走高的概率更高

USDA:截至2021年10月14日的一周,美国玉米出口检验量为976,218吨,上周842,848吨,去年同期为912,646吨。迄今为止,美国2021/22年度(始于9月1日)玉米出口检验总量为4,087,490吨,同比下降140万吨,降幅25.5%。

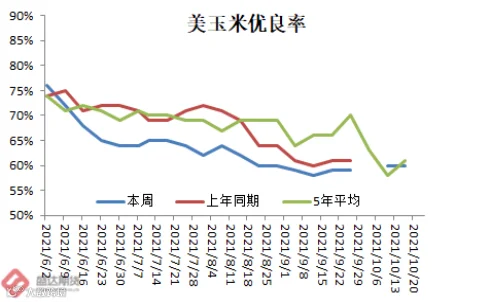

截至10月17日(周日),美国玉米成熟的比例为97%,一周前94%,去年同期97%,五年均值93%。玉米收获进度达到52%,上周41%,去年同期57%,过去五年均值41%。美国玉米评级优良的比例为60%,一周前60%,去年同期为61%。

截至2021年10月14日的一周,美国2021/22年度玉米净销售量为1,273,100吨,较上周增长22%,较四周均值增长67%。2022/23年度的净销售量为500吨,销往加拿大。当周出口量为1,041,700吨,较上周增长14%,较四周均值增长36%。

美国能源信息中心:玉米制乙醇上周产量109.6万桶/天,创2019年6月以来最高,库存量涨至2008万桶。

上周美玉米再次确认年线支撑有效性;后期随着库存消耗有望逐步季节性走高。

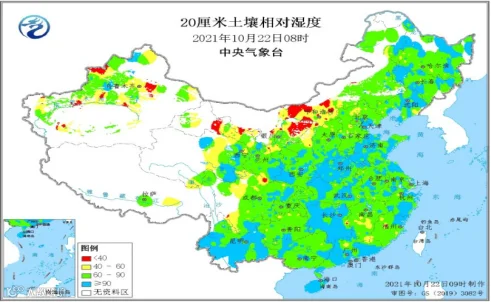

1、本周北方大部多晴少雨,利于秋收和秋种;未来十天北方大部仍多晴好天气

本周,东北、西北、华北和黄淮多晴好天气,有利于作物收晒、过湿农田排湿散墒和冬小麦播种作业;但受冷空气影响,气温较常年偏低,对设施农业生产和冬小麦出苗及幼苗生长略有不利。江淮、江汉、江南北部等地降水较上周增多,前期部分地区农业干旱缓解,利于油菜播种育苗。西南地区和华南大部气象条件基本适宜农业生产。受热带扰动等影响,广东沿海和海南出现大到暴雨天气,对农渔业生产有一定不利影响。

预计未来10天,北方大部地区气温正常或偏高,对秋粮收获扫尾和晾晒及畜牧业、设施农业生产总体有利。北方冬麦区多晴少雨、气温接近常年,利于过湿农田散墒和冬小麦播种及已播区查苗补种。江南、华南降水偏少,利于成熟晚稻收晒和油菜播种出苗。西南地区东部低温多雨寡照,不利油菜播栽和培育壮苗。

江南大部、华南北部晚稻处于乳熟至成熟收获阶段;华南中南部大部处于抽穗至乳熟期,部分已成熟。

新疆、黄淮海地区、长江中下游地区棉花陆续停止生长,部分仍处在吐絮盛期。

国内天气因素使新季玉米上市节奏慢于预期,天气转好新玉米上量逐步增多,优质粮源需求较强,叠加部分深加工库存有限,对市场形成阶段性支撑,不过产量预期仍然维持高位以及下游远期消费偏弱削弱加工企业建库情绪,继续构成市场的压力,玉米价格维持低位震荡。国内玉米现货价格基本稳定,局部价格有所上调。

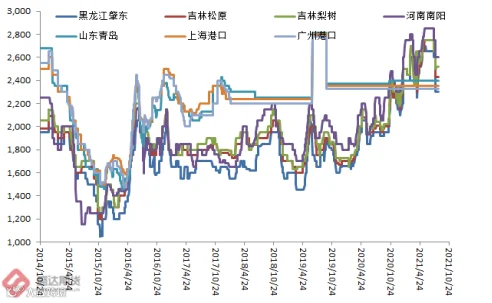

东北:新粮收割进度加快,受限电以及新季玉米水分较高影响烘干塔开工积极性不高,贸易商谨慎情绪增强,下游市场需求低迷,加工企业建库需求有限,厂门收购量继续增加,收购价格稳中有降。

华北:前期持续降雨农田大面积水,严重的影响新季玉米的收割进度,随着周内天气晴好,新季玉米收割进度继续加快,前期潮粮多数已出售,贸易商做中长期库存意愿降低,多数随收随走,深加工企业建长期库意愿不强,备货库存周期缩短,收购价格继续弱势调整。10月24日,山东深加工剩余车辆198辆,较昨日减172辆。

南方销区:饲料企业替代谷物供应仍充足,采购玉米需求相对低迷,购销清淡,饲料企业维持安全库存为主,观望情绪浓厚。

港口:东北产地新季玉米收割进度加快,北方港口集港量逐步提高,到货以优质粮为主,贸易购销活跃,贸易商收购价格上调。

南方港口预报船期增多,内贸玉米库存量将明显攀升,小麦与玉米价差拉大,饲料企业消化库存为主,不过北港收购价偏强、期货价格高位震荡等提振,贸易商报价心态坚挺。

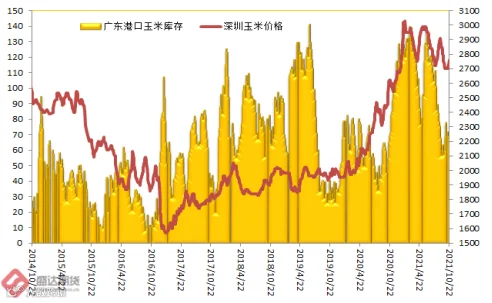

3、环比,南北港均小幅上扬(锦州↑30-40元/吨、广东港↑40元/吨)

10月22日,广东港口内贸玉米库存9.8万吨。外贸玉米库存46.2万吨,占比82.5%!(本周三南港库存较上周五下降10.7万吨)。周五,新粮主流价:目前港口2020年二等新玉米报价2750-2770,较上周五涨40元/吨。广东港口玉米市场价格行情继续偏强。受港口现货供应紧张及北港收购价偏强等提振,贸易商报价维持坚挺。

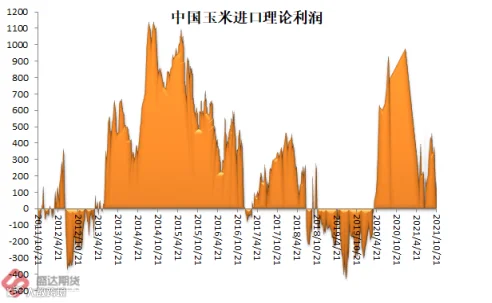

目前,南北港价差在260元/吨。理论上进口美国玉米理论利润172元/吨。

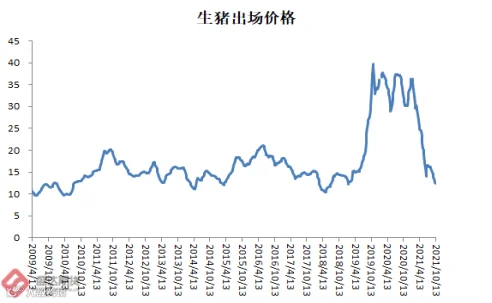

4、本周末生猪价格继续涨;收储逐步体现效果,甚至会延续至11月

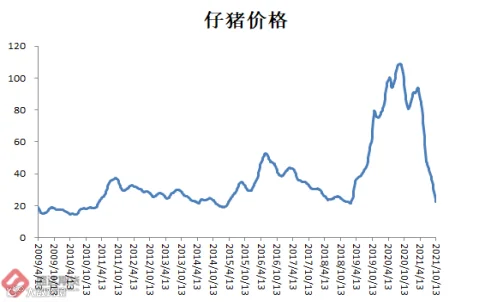

农业农村部:10月份第2周,仔猪、猪肉、家禽产品、生鲜乳、豆粕价格下降,活猪、牛肉价格上涨,羊肉、玉米、配合饲料价格持平。本周无新增疫情。

生猪价格。全国活猪平均价格11.91元/公斤,环比上涨3.2%,同比下降64.1%。天津、辽宁、吉林、黑龙江、山东、河南等22个省份活猪价格上涨,海南、青海、贵州、四川、广东、云南等8个省份活猪价格下降。华南地区活猪平均价格较高,为12.32元/公斤;华北地区较低,为11.53元/公斤。全国猪肉平均价格21.03元/公斤,环比下降0.1%,同比下降59.7%。辽宁、黑龙江、吉林、天津、山东、北京等14个省份猪肉价格上涨,上海、广东、重庆、湖南、福建、湖北等15个省份猪肉价格下降,甘肃价格持平。华南地区猪肉平均价格较高,为23.36元/公斤;东北地区较低,为17.39元/公斤。全国仔猪平均价格22.45元/公斤,环比下降5.5%,同比下降77.4%。吉林仔猪价格上涨,云南、安徽、陕西、河南、广东、湖北等26个省份仔猪价格下降,天津和上海价格持平。

家禽产品价格。全国鸡蛋平均价格10.66元/公斤,环比下降0.7%,同比上涨11.3%。河北、辽宁等10个主产省份鸡蛋平均价格9.55元/公斤,环比下降1.2%,同比上涨18.6%。全国活鸡平均价格19.02元/公斤,环比下降0.6%,同比下降3.6%。白条鸡平均价格为21.25元/公斤,环比下降0.4%,同比下降2.9%。商品代蛋雏鸡平均价格为3.59元/只,环比下降0.6%,同比上涨2.3%。商品代肉雏鸡平均价格为2.90元/只,环比下降4.0%,同比上涨1.4%。

牛羊肉价格。全国牛肉平均价格85.70元/公斤,环比上涨0.1%,同比上涨0.1%。河北、辽宁、吉林、山东和河南等主产省份牛肉平均价格78.29元/公斤,环比上涨0.1%。全国羊肉平均价格82.42元/公斤,环比持平,同比上涨1.2%。河北、内蒙古、山东、河南和新疆等主产省份羊肉平均价格78.64元/公斤,环比上涨0.1%。

生鲜乳价格。内蒙古、河北等10个奶牛主产省份生鲜乳平均价格4.31元/公斤,环比下降0.2%,同比上涨9.7%。

饲料价格。全国玉米平均价格2.86元/公斤,环比持平,同比上涨16.3%。主产区东北三省玉米平均价格为2.54元/公斤,环比持平。主销区广东省玉米价格3.01元/公斤,环比下降0.3%。全国豆粕平均价格3.90元/公斤,环比下降0.5%,同比上涨17.1%。育肥猪配合饲料平均价格3.62元/公斤,环比持平,同比上涨10.0%。肉鸡配合饲料平均价格3.66元/公斤,环比持平,同比上涨9.9%。蛋鸡配合饲料平均价格3.38元/公斤,环比持平,同比上涨10.8%。

政策出台后,稳定市场情绪,生猪价格有望超跌反弹;反弹甚至有望延续至11月份;压栏、二次育肥等投机需求再起。但是,小200万吨的冻猪肉库存将压制猪价反弹高度。仔猪、猪肉零售、鸡蛋、鸡肉、牛羊肉的压力仍在。

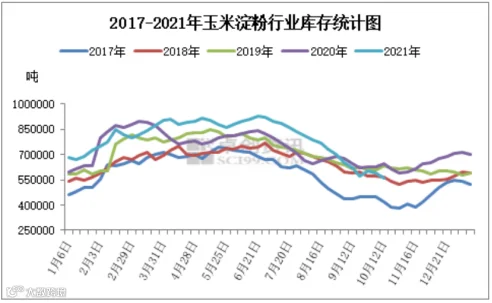

本周,近期市场供应量缓慢回升,主要是部分前期限产的企业陆续提量生产。东北地区多数企业开工恢复正常,市场供应量明显增加。华北地区目前来看,新季玉米供应量依旧不足,部分企业原料库存低位,生产线仍未满负荷运行。近期价格快速上涨带动市场买涨情绪高涨,下游出现阶段性全面被动补货,主要企业走货速度明显好转,导致行业库存出现下滑。因能源与玉米供给的问题,导致玉米淀粉行业开机不稳定长时间低位运行,随着下游需求的启动放量,从而形成供需错配导致价格上涨与情绪的联动。下游终端与贸易商库存偏低,下游阶段性被动补货需求增加,现货加速向下游市场转移。

本周五,山东滨州玉米淀粉理论加工利润252元/吨;吉林长春玉米淀粉理论加工利润201元/吨。

本周,国粮中心统计,玉米淀粉行业开工率58%,环比上涨3个百分点。

据卓创资讯监测,全国主产区玉米淀粉总库存共计559700吨,较上周下降30400吨,降幅5.15%。较去年同期下降33200吨,降幅5.60%。

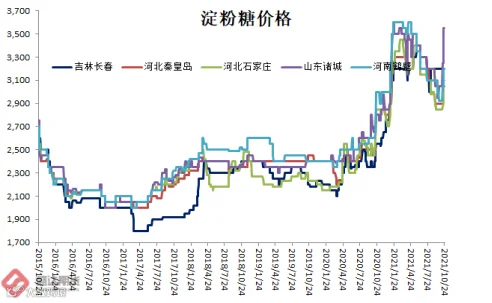

玉米淀粉价格和下游淀粉糖价格继续上涨。行有库存仍未有效累积。我们分析预计,玉米淀粉强势有望持续至春节。

涨价终于传导至玉米酒精。即便行业开工率反弹,因此预计玉米酒精价格上扬有望持续。

7、现货华北山东应已见过收获期低点;期货比市场预期的硬

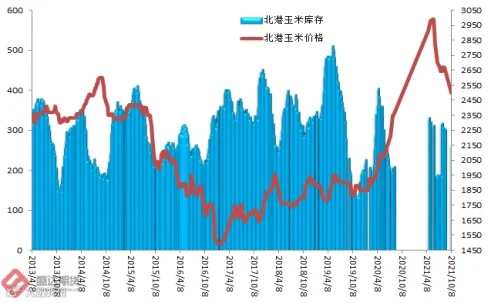

本周,东北玉米现货价格继续偏弱。南北港价格小幅反弹。山东深加工门前挂牌价格上调。

东北现货偏弱的局面或将持续。东北玉米真正的大量上市仍未来到。往往11月中下旬至春节前;今年秋冬季,东北玉米上市提前+降温相对较快,或许会有所提前。

华北山东应该已经见过收获期低点,后期有望逐步回暖。短期有抢粮的迹象。

南港玉米价格已经开始受到进口到港下降的支撑。前期进口到港量巨大,南港玉米及替代品库存未有效累积;而近期到港量骤降,南港HAVE TO涨价吸引现货物流。

因山东限电影响开工率,玉米淀粉库存继续下降至低于去年同期水准,行业利润有所好转。下游不得不抓紧备货。山东限电将持续一段时期,而据悉为了迎接2022年冬奥会,华北区域开工不足的情形有望持续。因此玉米淀粉供应受限或将持续相当长一段时期!

市场普遍预期国际局势缓和,中国进口美玉米有望再启。但综合目前各种情况,似这个过程将经历无数险阻而较市场普遍预期明显漫长。千万别过分笃定:下个市场年度,进口玉米及替代品到港数量异常庞大且异常顺利。

2201合约继续反弹但仍受年线压制。未来,期货2201合约即便跌破2500,下方空间也将极其有限。

玉米淀粉2201合约继续年线之上运行。2205合约周五也可视为考验确认了年线支撑的有效性。

因限电导致行业供给受限,叠加后期冬奥会召开依旧会使得供给受限;叠加元旦距离春节时间较近,旺季需求增幅相对明显,下游产品涨价。玉米淀粉现货和期货未来或将保持相当一段时期的强势!

盛达期货

盛达期货