搜索

首页

大数快讯

大数活动

服务超市

文章专题

出海平台

流量密码

出海蓝图

产业赛道

物流仓储

跨境支付

选品策略

实操手册

报告

跨企查

百科

导航

知识体系

工具箱

产业园

更多

找货源

跨境招聘

DeepSeek

首页

>

利润偏低VS检修不可持续 下方仍存支撑——盛达期货PP月报20210802

>

利润偏低VS检修不可持续 下方仍存支撑——盛达期货PP月报20210802

盛达期货

2021-08-01

1

导读:报告总结目前PP利润依旧偏低,8月成本支撑逻辑仍存。供给方面,8月国内聚烯烃检修力度预计将有所下降,同时新装

报告

总结

目前

PP利润依旧偏低,8月成本支撑逻辑仍存。供给方面,8月国内聚烯烃检修力度预计将有所下降,同时新装置投产预期仍存,供给端有一定压力。进口环比也有一定增长预期,但考虑到进口利润不佳,国外价格相对坚挺,预计进口增幅相对有限。

需求仍处于传统淡季,加之下游企业抵制高价货源,中期需求持续偏弱。下半年供需总体偏宽松。然而进口减少和利润压缩短期难以引发上涨行情,仅给予底部支撑。随盘面资金逐渐移向远月,预计

09合约价格宽幅震荡下行。

行情回顾

价格回顾

-现货价格:

截止月底(

7

月

30

日),国内标品现货山东

8400

元

/吨

,浙江

8550

元

/吨,广东8500

元

/吨,

7月国内聚丙烯市场价格小幅抬升后回落整理,共聚注塑走势相对不佳,本月中下旬拉丝-共聚价差明显收窄,甚至出现短期负价差。本月PP现货价格走势较为胶着,供应端方面,原计划在本月投产的新增装置均出现推迟情况,加之临时检修装置不减,月内供给压力略小于前期预期,使得现货价格得到一部分支撑。但需求端仍处在传统淡季,而受高温天气影响,下游部分领域开工存下滑预期,行情未出现明显突破,下游业者谨慎心态较重,货源采购维持刚需为主,需求未出现持续向好。

数据来源:盛达期货研究院、卓创资讯

截止到月底(

7

月

30

日),

粉料现货山东

8200

元

/吨

,浙江

8300

元

/吨

,华南

8400

元

/吨

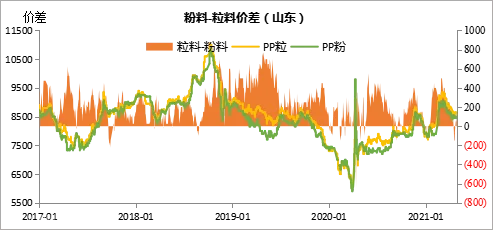

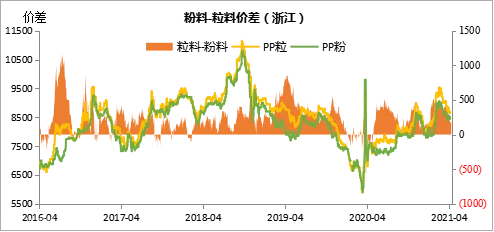

,本月聚丙烯粉料市场价格窄幅震荡运行,价格波动幅度较小。月内聚丙烯期货行情走势震荡,业者心态偏谨慎,贸易商随行就市为主,粉料市场价格整体波动不明显。下游工厂需求未见明显起色,多按需随用随采为主,且月内粉、粒料价差不明显,粉料低价优势暂难体现,出货情况并不乐观。

数据来源:盛达期货研究院、卓创资讯

价格回顾

-期货价格

:

截止到月末(

7

月

30

日),

PP2109

合约收于

8613

元

/

吨,月涨幅

1.45

%;PP

2201

合约收于

8573

元

/

吨,月涨幅

2.07

%。

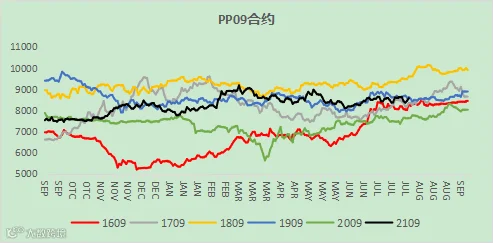

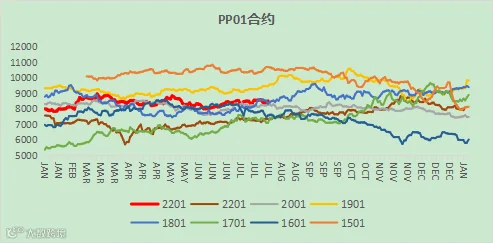

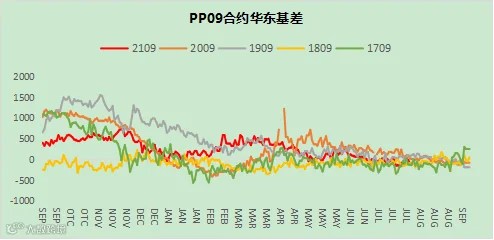

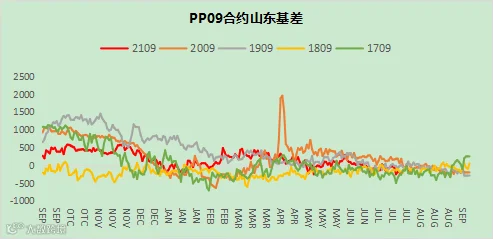

价格回顾-基差、月差

截止到月末(

7

月

30

日),

PP2109

华东标品基差收于

-63

元

/吨,山东标品基差收于-213

元

/吨,月内09

合约基差大幅走弱。

数据来源:盛达期货研究院、wind

截止到月末(

7

月

30

日),

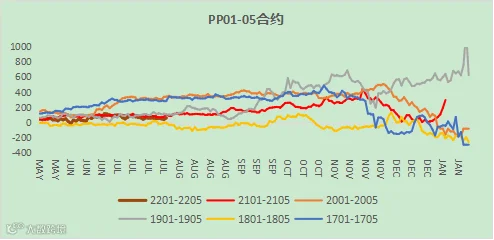

PP09

-

01

月差收于

40

元

/吨,月内价差持续收窄,但仍呈现正套走势。PP01

-

05

月差收于

61

元

/吨,呈正套走势。

数据来源:盛达期货研究院、wind

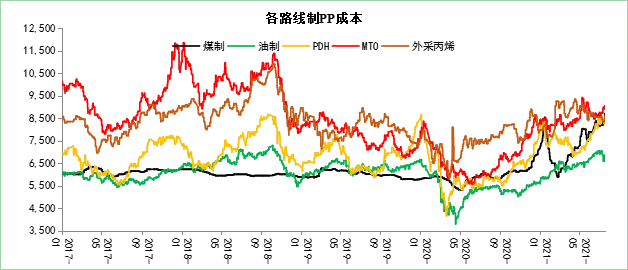

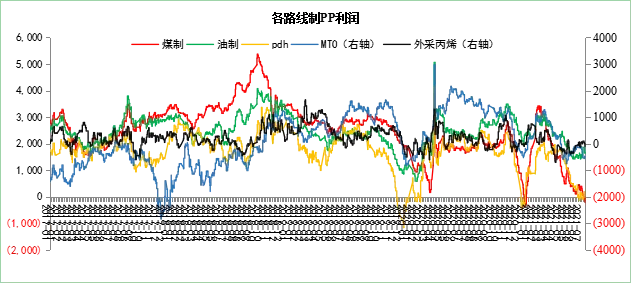

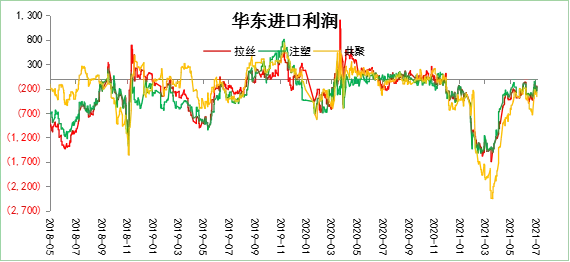

价格回顾-利润:

从成本端来看,尽管近日原油、煤炭等原料价格有小幅回落,但成本端仍处高位,部分PP生产企业亏损模式不改,PP市场来自成本方面的支撑较强。

目前油制利润在

1600

元

/吨左右,煤制利润300

元

/吨左右,PDH、MTO以及外采丙烯出现倒挂。

数据来源:盛达期货研究院

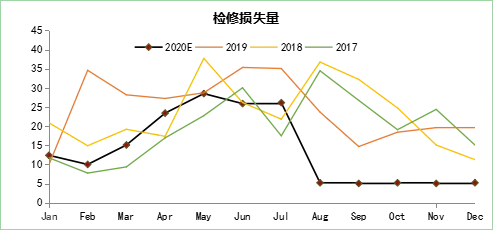

国内供应:

2021年

7

月我国聚丙烯装置产量损失量约

26.15

万吨,国内聚丙烯装置开工负荷为

86.85%,较上月上升0.9个百分点。在产企业装置运行基本稳定,负荷调整不大。月内新增检修装置较多,但因部分上月检修装置陆续开车恢复生产,整体数据看,本月国内聚丙烯装置开工负荷变化不大。8月来看,前期检修装置重启较多,新增检修装置有限。同时新增产能来看,8月份金能化学(青岛)有限公司、古雷石化等新增产能释放,供应端预期增加明显。

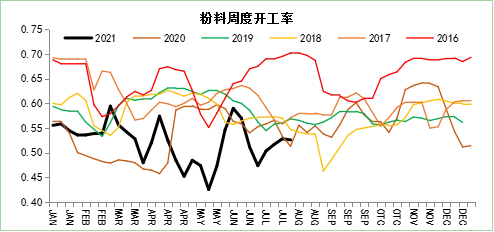

本月我国聚丙烯粉料装置开工率在

55.43

%,环比上升

6.33

%。下月来看,

粉、粒料价格接近,或将对粉料市场形成一定利空压制,且

8

月份粉料市场供应量增加,但下游需求表现或难改观,需求表现疲软或拖累市场气氛,粉料价格偏弱运行概率较大。

数据来源:盛达期货研究院、卓创资讯

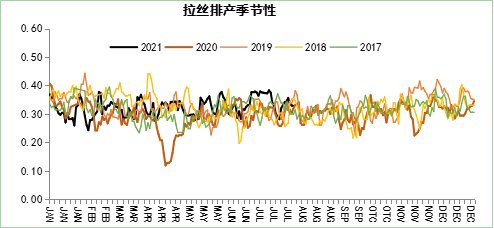

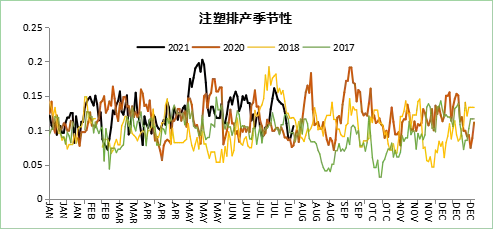

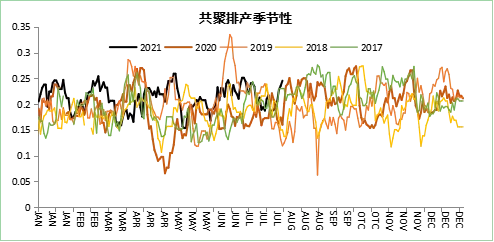

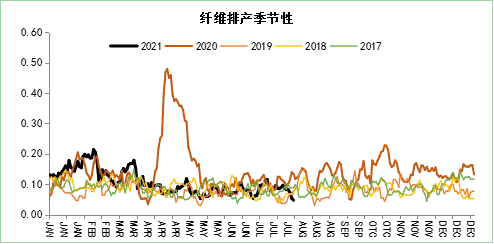

排产比例:

月内拉丝以及共聚排产比例变动幅度稍大,其他变动不大,整体排产比例都处于正常区间。

数据来源:盛达期货研究院、卓创资讯

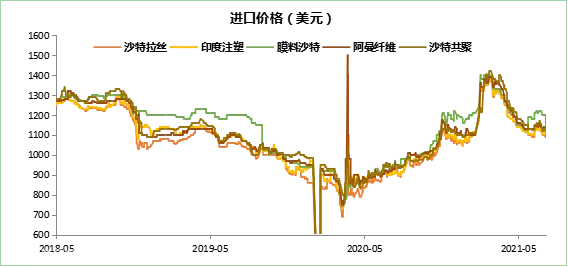

进口端:

7月聚丙烯美金市场价格整体呈区间整荡走势,亚洲地区聚丙烯供应稳定,东南亚部分国家对外出口增量,终端企业需求无明显增长空间,市场成交多实盘商谈为主。均聚方面,月末中东数家生产企业对华报盘在1100-1120美元/吨,成交困难,7月末均聚拉丝货源市场主流报价区间在1095-1115美元/吨,均聚注塑货源市场主流报价区间在1115-1135美元/吨。共聚市场上,月末沙特数家供应企业对华报盘价格在1150美元/吨,成交冷清,国内市场主流价格区间在1125-1150美元/吨。

数据来源:盛达期货研究院、卓创资讯

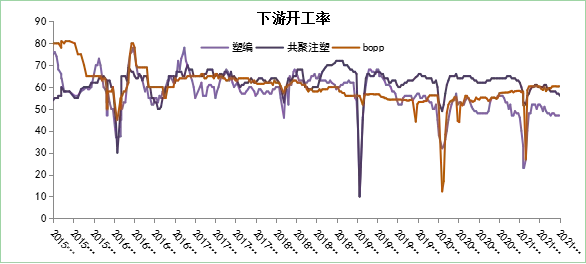

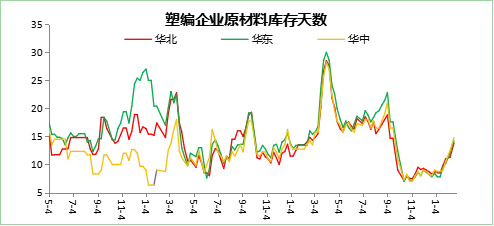

下游开工率:

截止到

7

月

30

日,我国塑编开工率

47

%,注塑开工率

56

%,B

o

pp开工率

60.35

%。

当前除

BOPP、薄壁外,其余下游行业暂无明显起色。薄壁整体需求仍在,订单向好,但盘面快速上涨,利润受到挤压后下游工厂观望态度明显,期货价格回落,工厂存投机性补库需求。除此之外,其他下游行业订单暂未出现明显回暖迹象。

数据来源:盛达期货研究院、wind

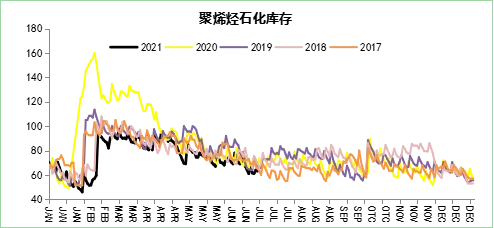

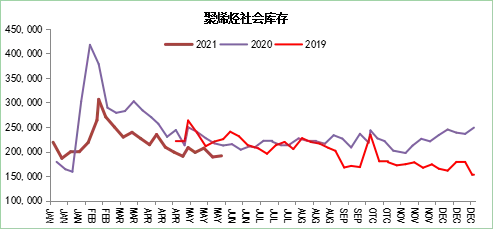

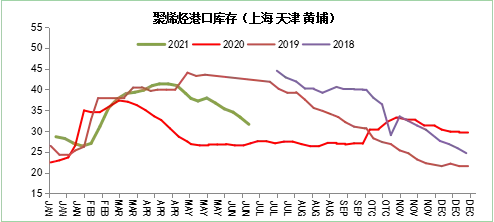

库存分析:

截至

7

月

30日,

两油塑料总库存在

64.5万吨,环比上月同期增加3万吨增幅4.88%,上游企业库存压力不大;从新投产方面来看,古雷石化已完成试车,计划下月初正式投产,金能科技聚丙烯环节外采丙烯试车,产出拉丝HP550J,目前仍在试车阶段,可持续关注金能装置放量情况。

数据来源:盛达期货研究院、隆众、wind

【声明】内容源于网络

0

0

盛达期货

盛于理念,达于机会。致力于“最接地气”的商品研究,成熟的投研系统,完善的服务体系,让研究真正赋能变现。

内容

5037

粉丝

0

关注

在线咨询

盛达期货

盛于理念,达于机会。致力于“最接地气”的商品研究,成熟的投研系统,完善的服务体系,让研究真正赋能变现。

总阅读

3.0k

粉丝

0

内容

5.0k

盛达期货

盛达期货