搜索

首页

大数快讯

大数活动

服务超市

文章专题

出海平台

流量密码

出海蓝图

产业赛道

物流仓储

跨境支付

选品策略

实操手册

报告

跨企查

百科

导航

知识体系

工具箱

产业园

更多

找货源

跨境招聘

DeepSeek

首页

>

市场热盼东北玉米大量上市;外围影响期货冲高回落——盛达期货玉米和淀粉周报20211108

>

市场热盼东北玉米大量上市;外围影响期货冲高回落——盛达期货玉米和淀粉周报20211108

盛达期货

2021-11-08

2

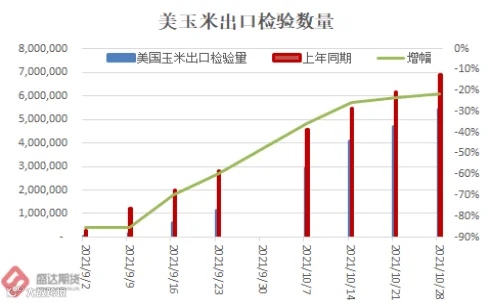

导读:一、国际市场1、美玉米价格连续下挫USDA:截至2021年10月28日的一周,美国玉米出口检验量为619,3

一、国际市场

1、美玉米价格连续下挫

USDA

:截至

2021

年

10

月

28

日的一周,

美国

玉米出口检验量为

619,340

吨,上周

634,864

吨,去年同期为

740,612

吨。迄今为止,美国

2021/22

年度

(

始于

9

月

1

日

)

玉米出口检验总量为

5

,

422

,

076

吨,

同比下降

149

万吨,降幅

21.5%

。

图

1.1

:美玉米出口与优良率、收获率情况

数据源:盛达期货研究院

截至

10

月

31

日

(

周日

)

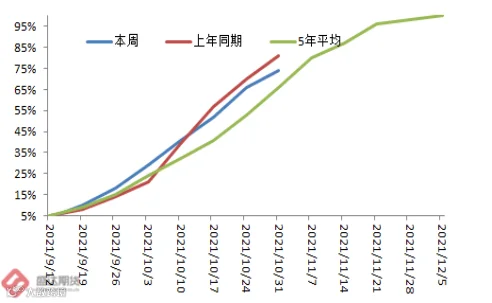

,美国玉米收获进度达到

74%

,上周

66%

,去年同期

81%

,过去五年均值

66%

。

图

1.2

:

CME

玉米

12

月合约价格走势

数据源:盛达期货研究院

美国农业部公布的玉米周出口销售量

122.4

万吨。分析师预期

700,000

吨

-142

万吨。

E

IA

:截至

10

月

29

日当周,燃料乙醇库存

2012.90

万桶。

短期原油动荡等外围因素带来压力,我们依旧看涨美玉米,尤其是

2022

年

12

月合约。

二、国内市场

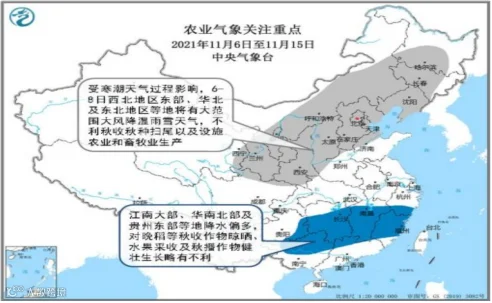

1、本周长江以北温高雨少,利于秋收扫尾;未来十天冷空气影响

中东

部

据农业农村部农情调度,截至

11

月

5

日,全国秋粮已收获完成

94%

。

本周,全国大部农区气温正常或偏高,长江以北大部地区

日照

正常或偏少、无明显降水,气象条件利于秋收晾晒扫尾、冬小麦和油菜播种出苗及幼苗生长。江南大部、华南大部、西南地区东部多阴雨寡照天气,不利于晚稻成熟收晒、油菜播栽以及秋播蔬菜、经济林果生长发育。

图

2.1

:国内天气最新情况

数据源:盛达期货研究院

预计未来

10

天,寒潮将影响我国,受其影响,

6-8

日中东部大部地区有明显大风降温,西北地区东部、华北中北部及东北地区将有大范围雨夹雪或雪,局地暴雪或大暴雪;预计

14

日前后,还将有冷空气影响黄淮及其以北地区。大风降温雨雪天气对秋收秋种扫尾及设施农业、畜牧业、露地蔬菜和经济林果生长不利。江南大部、华南北部等地降水偏多,对晚稻等秋收作物晾晒、水果采收及秋播作物健壮生长略有不利。

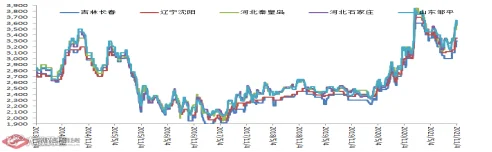

2、山东到车量明显下降后,HAVE TO提价引量;东北深加工积极入市采购

图

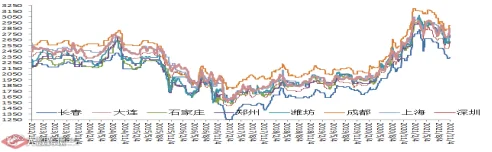

2.2

:中国玉米价格情况

数据源:盛达期货研究院

国内主产区新粮上市滞后,种植成本及烘干成本走高,持粮主体售粮积极性降低,玉米上市量随之减少,深加工企业厂门到货急速下降,收购价格继续上调。国内玉米现货价格基本稳定,局部价格震荡走高。

东北:新粮收割进度逐步推进,因限电及煤炭涨价造成烘干塔开机偏低,种植成本上涨支撑农户有惜售情绪,进入流通渠道的新粮数量相对偏少,加工企业收购数量相对一般,为促量收购价格稳中有涨。

随着东北产能的明显扩张,当地深加工把粮源留在本地就是一个不得不从事的迫切任务。

周五,东北大部分地区天气情况尚可,深加工企业收购价格稳中有涨。

华北:天气良好利于新季玉米收割及晾晒,本地玉米仍没有明显的上量,东北新粮受

物流

成本制约流入量相对有限,玉米供给继续减量,加工企业存在补库需求,玉米价格继续上涨。周日,山东深加工剩余车量

254

辆,较上日下降

102

辆。周末,山东深加工挂牌价上调为主

。

南方销区:饲料企业仍以替代谷物采购为主,部分企业调整饲料配方,玉米用量提升程度有限,企业随用随采,维持刚性需求为主。

港口

:东北产区粮源大量流向北方港口,集港量连续上升,物流运力紧张、运费上涨,新季玉米烘干成本高,集港成本继续增加,部分贸易商小幅提高收购价格。

北方港口前期发运量持续增加,南方港口内贸玉米到货趋于集中,同时受北港价格下跌制约,市场整体心态偏弱,饲企采购心态放缓。

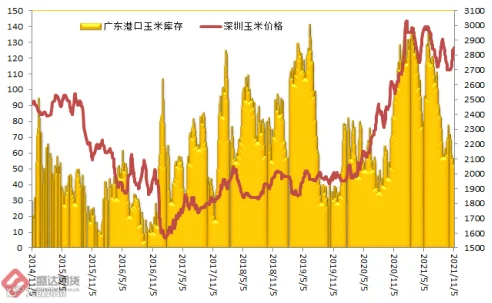

3、环比,南北港小幅涨跌互现(

锦州

↓1

0

元

/

吨

、广东港

↑1

0

元

/

吨

)

11

月

5

日,广东港口内贸玉米库存

11.3

万吨。外贸玉米库存

43.1

万吨,

占比

79.23%

!

(本周五南港库存较上周五回升

1.7

万吨)。周五,新粮主流价:目前港口

2021

年二等新玉米报价

2840-2860

,较上周五涨

10

元

/

吨。广东港口玉米市场价格互有涨跌。受北方港口港口收购价上涨、港口现货供应偏紧提振,贸易商报价心态坚挺,但随着价格逐渐走高,饲料采购心态略显谨慎。

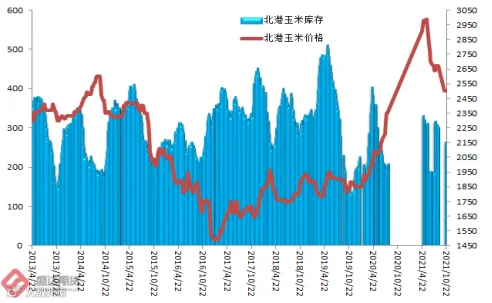

图

2.3

:北方和南港港口库存与玉米价格

数据源:盛达期货研究院

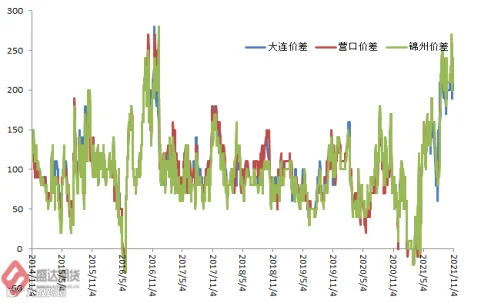

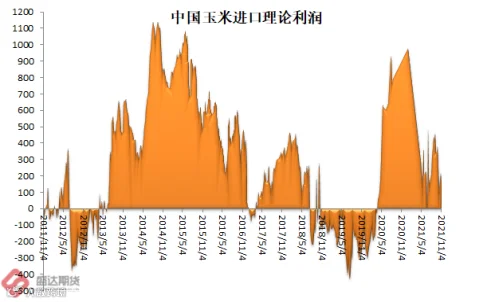

目前,南北港价差在

200

元

/

吨。理论上进口美国玉米理论利润

148

元

/

吨。

图

2.4

:南北港价差与理论进口利润

数据源:盛达期货研究院

4、突然爆发的需求透支未来;期货升水春节后有望迅速回归

10

月份第

4

周,生猪、鸡蛋、活鸡、白条鸡、商品代蛋雏鸡、牛羊肉、玉米、配合饲料价格上涨,商品代肉雏鸡、生鲜乳、豆粕价格下降。本周无新增疫情。

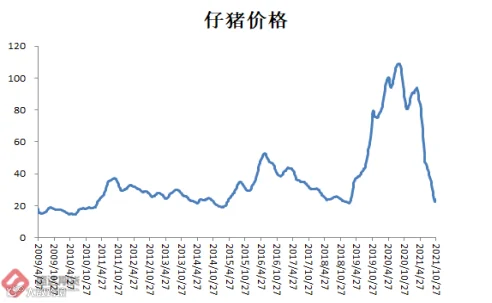

图

2.5

:生猪、猪粮比、仔猪价格情况

数据源:盛达期货研究院

生猪价格。全国活猪平均价格

15.43

元

/

公斤,环比上涨

15.1%

,同比下降

50.1%

。全国

30

个监测省份活猪价格上涨。华东地区活猪平均价格较高,为

15.77

元

/

公斤;东北地区较低,为

14.78

元

/

公斤。全国猪肉平均价格

24.95

元

/

公斤,环比上涨

10.5%

,同比下降

49.3%

。全国

30

个监测省份猪肉价格上涨。华东地区猪肉平均价格较高,为

26.32

元

/

公斤;东北地区较低,为

21.62

元

/

公斤。全国仔猪平均价格

24.08

元

/

公斤,环比上涨

5.9%

,同比下降

73.9%

。辽宁、

吉林

、陕西、河北、江苏、

海南

等

27

个省份仔猪价格上涨,青海和浙江价格下降。

家禽产品价格。全国鸡蛋平均价格

11.36

元

/

公斤,环比上涨

4.2%

,同比上涨

21.4%

。河北、辽宁等

10

个主产省份鸡蛋平均价格

10.69

元

/

公斤,环比上涨

7.0%

,同比上涨

38.5%

。全国活鸡平均价格

19.34

元

/

公斤,环比上涨

1.1%

,同比下降

0.8%

。白条鸡平均价格为

21.57

元

/

公斤,环比上涨

1.1%

,同比持平。商品代蛋雏鸡平均价格为

3.65

元

/

只,环比上涨

1.1%

,同比上涨

6.7%

。商品代肉雏鸡平均价格为

2.83

元

/

只,环比下降

2.1%

,同比持平。

牛羊肉价格。全国牛肉平均价格

86.07

元

/

公斤,环比上涨

0.3%

,同比上涨

0.8%

。河北、辽宁、吉林、山东和河南等主产省份牛肉平均价格

78.39

元

/

公斤,环比上涨

0.1%

。全国羊肉平均价格

83.29

元

/

公斤,环比上涨

0.8%

,同比上涨

2.5%

。河北、内蒙古、山东、河南和新疆等主产省份羊肉平均价格

79.07

元

/

公斤,环比上涨

0.3%

。

生鲜乳价格。内蒙古、河北等

10

个奶牛主产省份生鲜乳平均价格

4.30

元

/

公斤,环比下降

0.2%

,同比上涨

8.9%

。

饲料价格。全国玉米平均价格

2.86

元

/

公斤,环比上涨

0.4%

,同比上涨

13.9%

。主产区东北三省玉米平均价格为

2.57

元

/

公斤,环比上涨

1.2%

。主销区广东省玉米价格

2.99

元

/

公斤,环比持平。全国豆粕平均价格

3.87

元

/

公斤,环比下降

0.3%

,同比上涨

13.2%

。育肥猪配合饲料平均价格

3.63

元

/

公斤,环比上涨

0.3%

,同比上涨

9.3%

。肉鸡配合饲料平均价格

3.66

元

/

公斤,环比上涨

0.3%

,同比上涨

9.3%

。蛋鸡配合饲料平均价格

3.39

元

/

公斤,环比上涨

0.3%

,同比上涨

10.4%

。

低价促使腊肠腊肉消费提前启动,叠加商务部促进消费的呼吁广泛流传刺激消费情绪;

10

月份消费突然勃发,且未结束。

不过价格大涨刺激了二次育肥等现货投机行为,透支了春节前后的传统旺季消费。目前的价格超预期上涨,大概率意味着春节后价格低迷也将超预期。

5、行业库存环比增加,同比仍降低;玉米淀粉强势未结束

本周,国内玉米淀粉行业库存缓慢回升,在行业高利润的吸引下,近期山东、山西、河北及河南等地区前期停产企业陆续恢复开工,行业开工率不断攀升。另一方面黑龙江富裕项目、山东大泽城项目进入调试生产阶段,后期随着产量顺利释放,或将进一步增加玉米淀粉的产量。受近期公共卫生事件反复及基层集中采购量增加影响,带动民用及批发市场阶段性补货需求增加,导致需求回落

速度

略有放缓,市场货源供给仍较为紧张。由于下游渠道与贸易商库存偏低,下游处于被动补库的小周期,在阶段性补货需求增加的支撑下,现货市场涨跌起伏频繁,市场情绪不稳定。在当前行业供给处于稳步上行的过程中,下游需求推动的持续性与稳定性需要重点关注,需求出现阶段性集中爆发的同时,提前透支需求的风险也逐渐增加。

本周,副产品价格行情稳中偏强。

图

2.6

:玉米淀粉价格变动情况

数据源:盛达期货研究院

本周五,山东

滨州

玉米淀粉理论加工利润

157

元

/

吨;吉林

长春

玉米淀粉理论加工利润

253

元

/

吨。

图

2.7

:玉米淀粉行业理论利润情况

数据源:盛达期货研究院

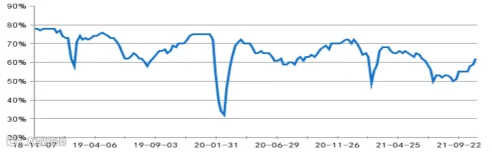

本周,卓创统计,玉米淀粉行业开工负荷率为

66.17%

,较上周开工率上涨

2.19

个百分点。

图

2.8

:玉米淀粉行业开工率情况

数据源:盛达期货研究院

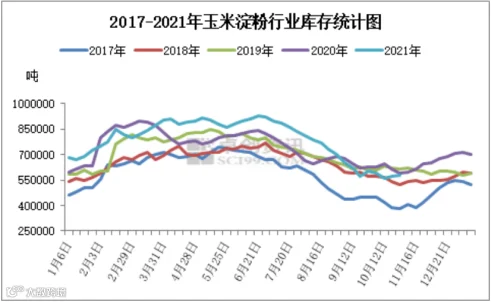

据卓创资讯监测,全国主产区玉米淀粉总库存共计

578200

吨,较上周增加

7600

吨,增幅

1.33%

。较去年同期下降

34200

吨,降幅

5.58%

。

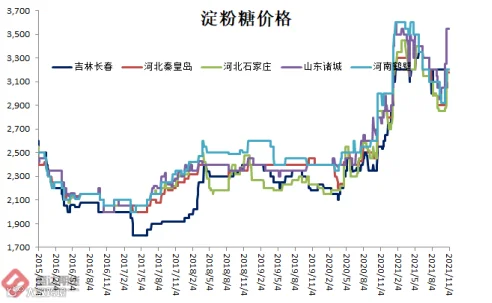

图

2.9

:玉米淀粉企业库存与淀粉糖价格情况

数据源:盛达期货研究院、天下粮仓

本周玉米淀粉行业开工率和库存都小幅回升,不过开工率增幅略高于库存增幅。目前行业中提示高价风险的声音不小

,个人觉得回调空间有限,玉米淀粉现货和期货强势未结束。

6、玉米酒精和DDGS价格均有所走高

本周,玉米酒精价格走高;

DDGS

价格也终有上涨。

图

2.10

:中国玉米酒精价格与

DDGS

价格情况

数据源:盛达期货研究院

本周,行业开工率

51%

。环比持平。

图

2.11

:玉米酒精行业开工率与利润情况

数据源:盛达期货研究院

行业开工率受限于多重因素,原料成本开始逐步上扬,因此预计玉米酒精价格和

DDGS

上扬有望持续。

7、现货火热中期待东北玉米上市高峰期;期货冲高回落

本周,东北玉米现货价格继续上扬。南北港价格涨跌互现。山东深加工门前挂牌价格周末上涨为主。

东北玉米真正的大量上市仍未来到。往往

11

月中下旬至春节前;今年秋冬季,东北玉米上市提前

+

降温相对较快,或许会有所提前。市场目前主流观点是认为,东北玉米大量上市,玉米现货将有所承压下行

(其实各类主体对此都比较期待,是能够建立相对低价库存的良机;不过今年春节早,年前的所谓售粮高峰期

时间

较短,且易受到大雪、公共卫生事件的扰动)。

具体是否确实如此,需要跟踪观察。

华北山东应该已经见过收获期低点,后期有望逐步回暖。雨雪、局部公共卫生事件等影响局部上量,对局部价格扰动较大。

小麦价格本周价格明显走高,对玉米价格有较强支撑作用。

南港玉米价格已经开始受到进口到港下降的支撑。前期进口到港量巨大,南港玉米及替代品库存未有效累积;而近期到港量骤降,南港

HAVE TO

涨价吸引现货物流。从美国反馈消息,自

2021

年

5

月中国进口

1000

万吨美玉米之后,中国不仅没有增加进口,反而退订了几十万吨。这样,

进口玉米填补国内缺口起码一段时期看不到。而且美玉米价格未来呈现涨势的概率更高,明年美玉米价格或因化肥猛涨而有所下降!

玉米淀粉行业开工率有所回升,库存环比回升,同比仍下降;库存增幅不及开工率增幅。目前玉米原料成本又有所提升,因此玉米淀粉供应受限或将持续相当长一段时期!

玉米淀粉、淀粉糖、玉米酒精、

DDGS

等下游价格上行,对玉米现货和期货有利多作用。

市场普遍预期国际局势缓和,中国进口美玉米有望再启。但综合目前各种情况,似这个过程将经历无数险阻而较市场普遍预期明显漫长。千万别过分笃定:下个市场年度,进口玉米及替代品到港量异常庞大且异常顺利。

若进口玉米量少价高、小麦价格逐步高企;那需要它们来填补缺口的国内玉米,价格凭啥非得独立大幅走弱???

市场就是如此极端:十一前,似乎满眼都是利空,而且期货还在增仓猛打。十一之后,消息转为利多为主了:供给端,辽宁华北西北等多地降雨影响新粮上市进度、进口玉米及替代品十月后猛降;需求端,小麦涨价导致玉米饲用需求回暖、生猪价格反弹市场对饲用需求开始悲观转乐观、下游产品涨价导致玉米工业需求也有所回暖。总之,十一前后气氛截然相反!!!现货圈子里在讲,秋季多雨拯救了利用第三方资金囤粮的贸易商们。而且市场在反思总结,十一前,各类主体对后市过于悲观,备货不足,也在十一后的有效供给不足中对玉米价格推波助澜。

图

2.12

:

大连

玉米

2201

与

2205

合约价格

数据源:盛达期货研究院

2201

合约反弹并上破年线。

2201

合约面对季节性收获压力,本应是最弱的合约,但是价格却在压力中上破年线,资金已经用脚投过票了。

2205

和

2209

合约均已涨至年线上方。

十一前,玉米利空集中,资金打压盘面也异常坚决。十一后,利多频出,玉米期货和现货都走出了反季节行情。

图

2.13

大连玉米淀粉

2201

与

2205

合约价格

数据源:盛达期货研究院

玉米淀粉

2201

、

2205

、

2209

合约均在年线之上运行。不经意间,玉米淀粉已经整体完成了熊牛转换。

原料成本上行,下游产品涨价;行业开工率小幅回升,未来或仍受制于能源紧张,库存环比回升,同比仍下降。玉米淀粉现货和期货未来或将保持相当一段时期的强势!

周末,某山东深加工企业,

07

日商品淀粉执行出厂价:

3720

元

/

吨

(理论上,

2201

玉米淀粉周五收盘贴水

392

元

/

吨),

涨

20

元

/

吨。

2201

玉米淀粉深度贴水现货的局势仍未转变!

【声明】内容源于网络

0

0

盛达期货

盛于理念,达于机会。致力于“最接地气”的商品研究,成熟的投研系统,完善的服务体系,让研究真正赋能变现。

内容

0

粉丝

0

关注

在线咨询

盛达期货

盛于理念,达于机会。致力于“最接地气”的商品研究,成熟的投研系统,完善的服务体系,让研究真正赋能变现。

总阅读

0

粉丝

0

内容

0

盛达期货

盛达期货