核心观点

PTA:本周整体产业链跟随原油上涨。近日疫情影响PTA装置有意外停车降负,周内现货偏紧,基差走强后回落。但后期终端需求因春节放假有进一步走弱的预期。目前PTA加工差中性偏高,更多是随着成本端变动。因明年5月份之前并无新增产能,且下游补库预期可能推迟至年后,叠加年后需求旺季,因此需更多关注05合约阶段性走强的可能性。近期原油偏强势,PTA目前绝对价格偏高,短期观望为宜,待加工差低位或做多安全边际高一些。后续继续关注原油波动以及需求是否有明显好转。

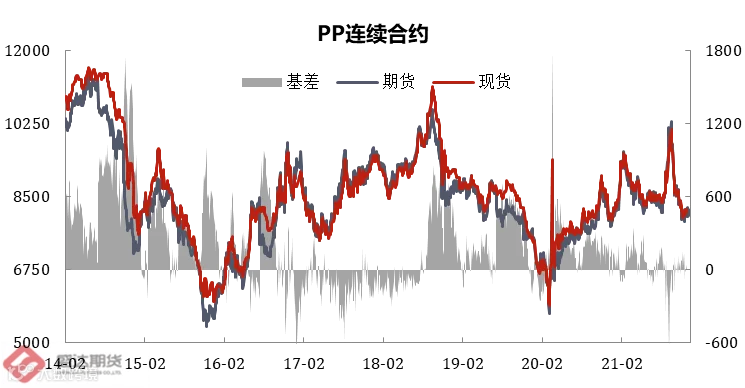

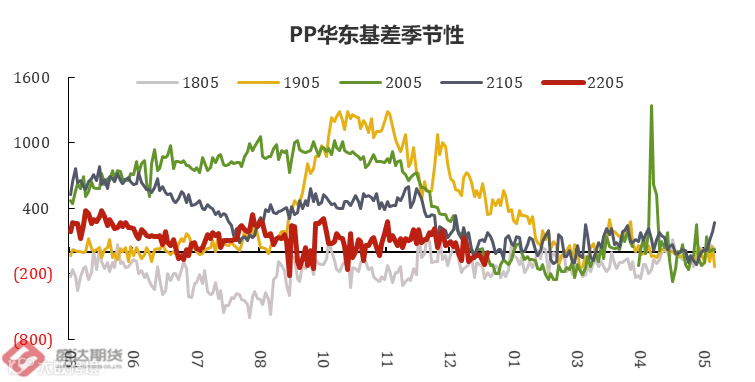

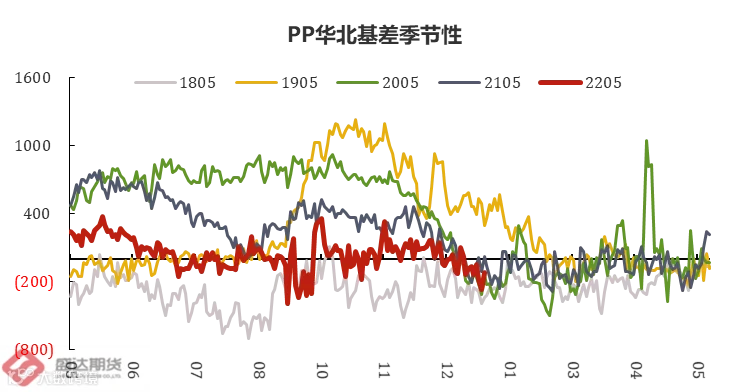

PP:本周成本端变动较大,印尼禁止煤炭出口导致煤价小幅上涨,原油冲上82美元。除此之外,元旦后月初下游工厂普遍有补库的需求,导致价格较往常来看偏强。但是基差仍然大幅走弱,表明下游的跟涨热情有限,随着春节的临近,预计采购热情将逐渐消退。社库开始出现累积,基本面没有太大的变化,现货依然会拖累期货走强,因此PP不具有持续上涨的动力。

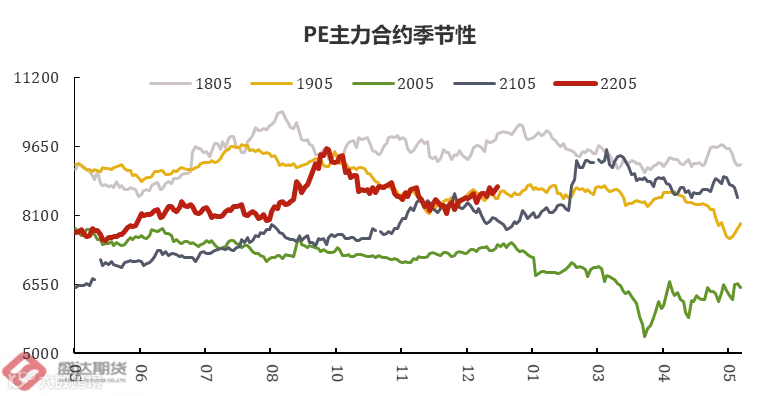

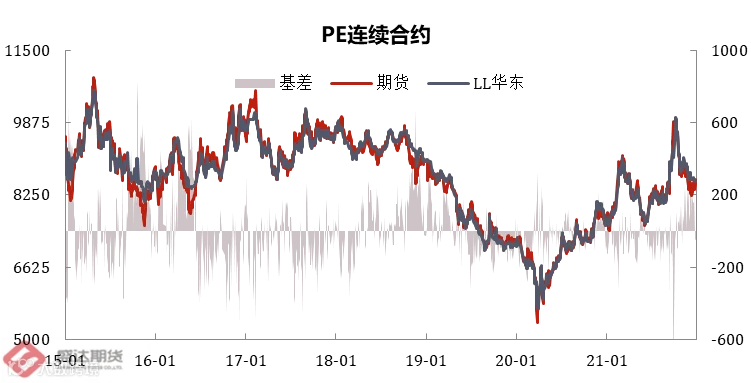

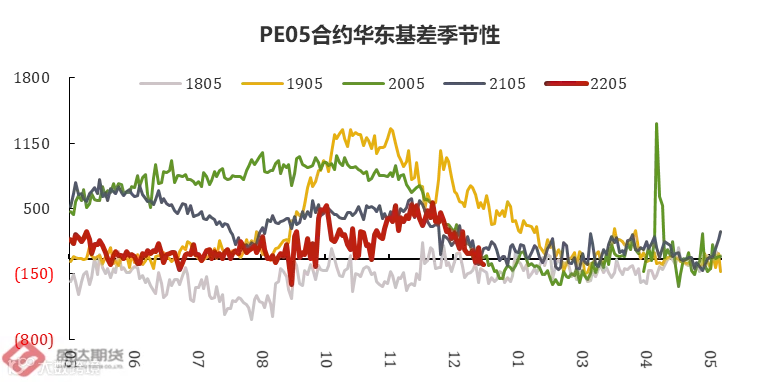

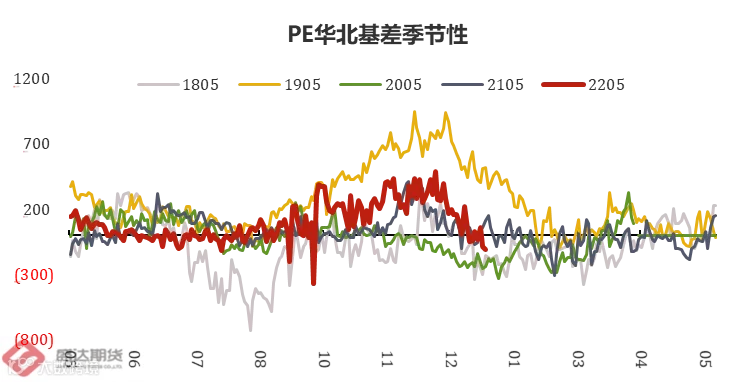

PE:随着国产供应的增加以及需求的走弱,PE基本面逐渐走弱,基差的大幅走弱可以看出期货的上涨对于现货并没有产生正反馈,随着春节的临近,现货将压制盘面的走强。

价格价差汇总

PTA价格:本周PTA产业链整体跟随原油上涨,PTA期货主力合约上涨5.9%。PTA现货上涨5.26%。上游石脑油微跌0.58%,PX上涨3.25%。下游聚酯各产品跟随成本端小幅上涨。

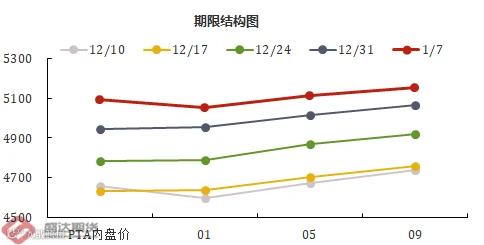

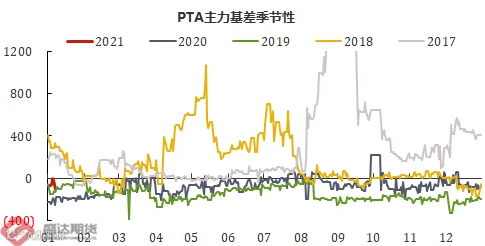

PTA价差:周内现货偏紧,基差走强后回落,5-9价差变化不大。

PTA利润:石脑油裂解价差高位下跌,PX加工差得到修复;PTA加工差周均638(中性偏高);成本大幅抬升,聚酯产品利润被压缩。

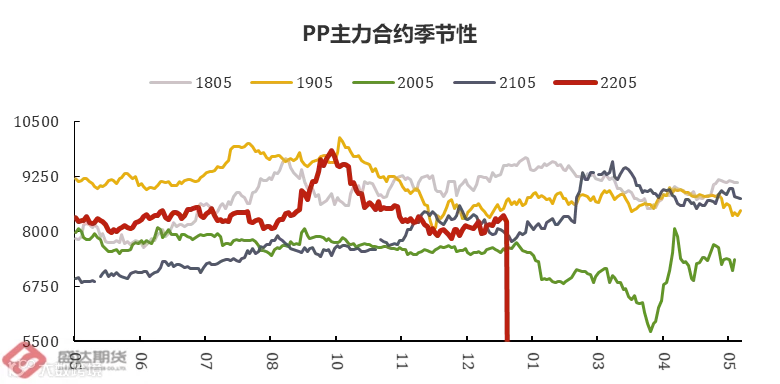

PP价格:本周聚丙烯价格重心震荡上移,拉丝国内主流成交在8200-8250元/吨,盘面震荡走高,但基差走弱明显,华东拉丝贴水在100左右。非标品方面,低熔共聚以及高熔纤维价格下跌明显,与拉丝价差迅速缩窄。

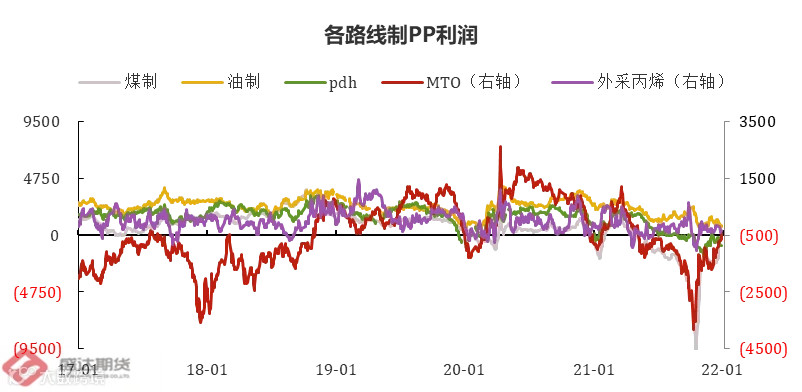

PP成本:本周原油价格继续反弹,但幅度有限,油制成本7581元/吨(+222);煤炭现货价格持稳,煤制成本8450元/吨(+100);甲醇价格持稳,MTO成本8811元/吨(+37);丙烷美金价格小幅下跌,PDH成本8866元/吨(-124);丙烯美金价格稳定,外采丙烯成本8023元/吨。整体来看,成本方面存支撑。

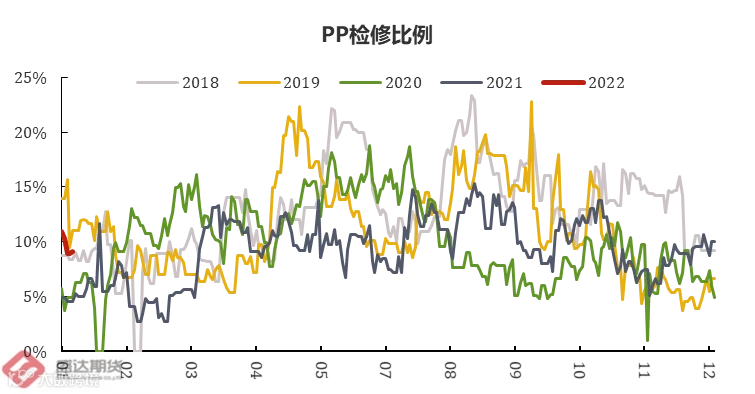

PP供应:检修损失量9万吨,环比增加0.29万吨;新产能方面,浙石化二期PP新装置一线(45万吨)于本周一开车产注塑,负荷在70%左右。

PP需求:订单无好转,元旦后月初下游存补库需求,原料库存小幅上涨,成品库存小幅累积,需求整体仍偏弱。

PE价格:本周LL期货、现货价格重心皆上移,但现货涨幅不及预期,基差大幅走弱;非标方面,价格变动不大。

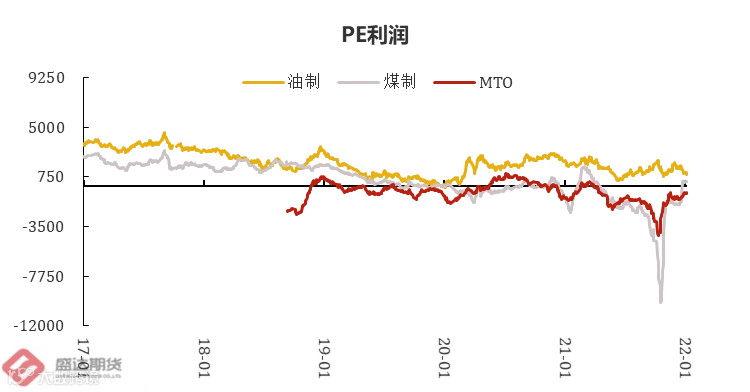

PE成本:国际油价重心上移,国内煤炭价格持稳,本周油制成本7462元/吨(+151),煤制成本8350元/吨(0)。甲醇价格重心下移,MTO成本在9221元/吨(-427)。

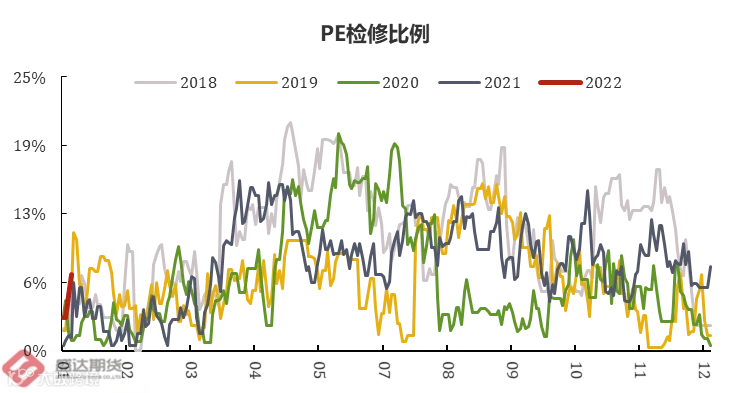

PE供应:本周PE检修损失量2.57万吨,环比减少0.61万吨。新产能方面, 浙石化二期LDPE/EVA装置(30万吨)已经投料并产出LDPE产品,后续降切换成EVA料。2、镇海炼化二期HD(30万吨)24日首次投料试车成功,目前产5502,三期HD(30万吨)计划1月12日开车。3、鲁清石化HD装置于11月中旬开车,预计1月初可以正式生产低压粒料。

PE需求:下游需求转弱痕迹明显,多数工厂新订单天数逐渐下降,元旦后下游小幅补库,但是考虑到疫情、冬奥会等因素的影响,多数工厂担心节后复工延迟、后续生产受阻,目前开始主动增加产成品库存。

行情回顾:PP收于8370元/吨,PP收于8750元/吨。受煤炭,原油以及下游月初补库影响,聚烯烃盘面以及现货价格走强,但现货涨幅不及期货,基差大幅走弱。

主流基差:PP华东-120(-77),PP华北-270(-207);PE华东-59(-137),PE华北-109(-137);盘面小幅反弹,下游跟进不足,PP、PE华东、华北基差大幅走弱。

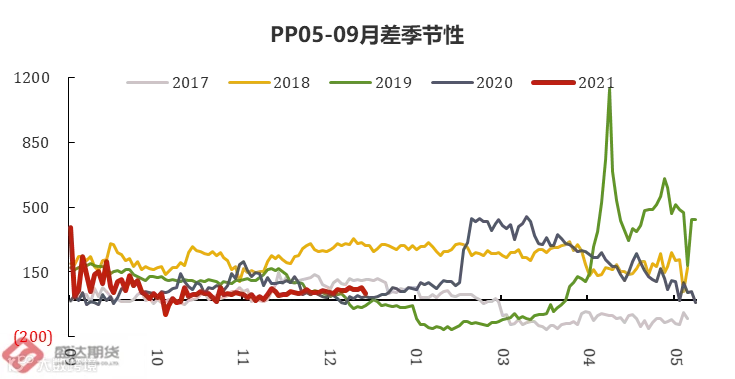

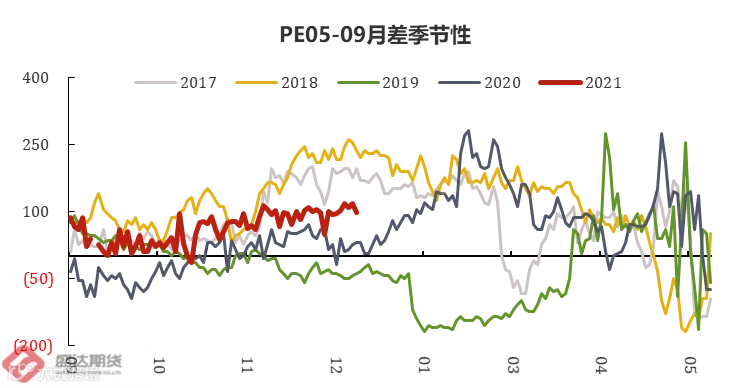

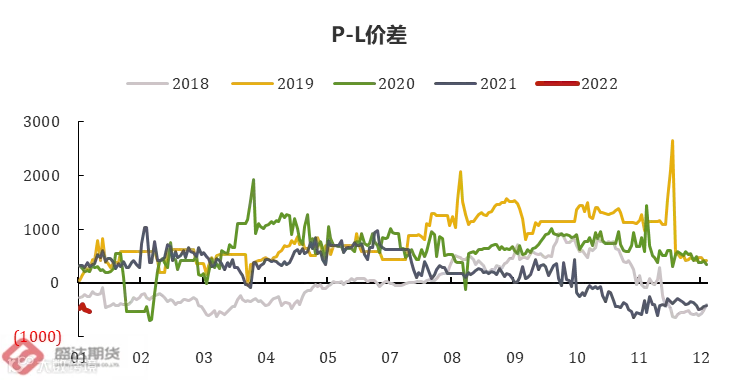

价差:PP5-9月差收于68(+17),PE5-9月差收于98(-4),聚烯烃5-9月差变动不大,但1-5月差大幅走弱,1月合约进入交割月,走现货逻辑,基差走弱,1-5月差走弱;P-L价差收于-495(-67),价差窄幅波动。

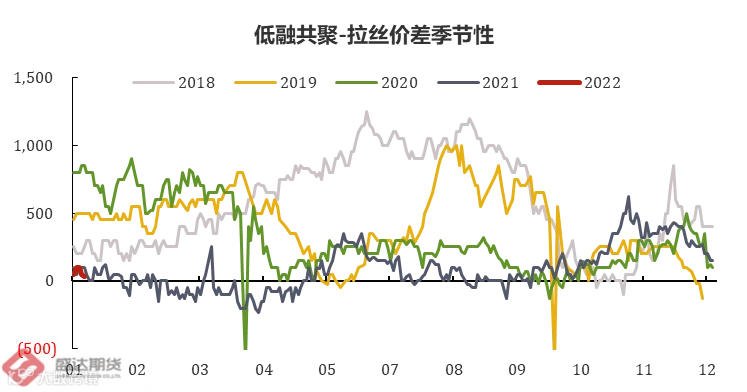

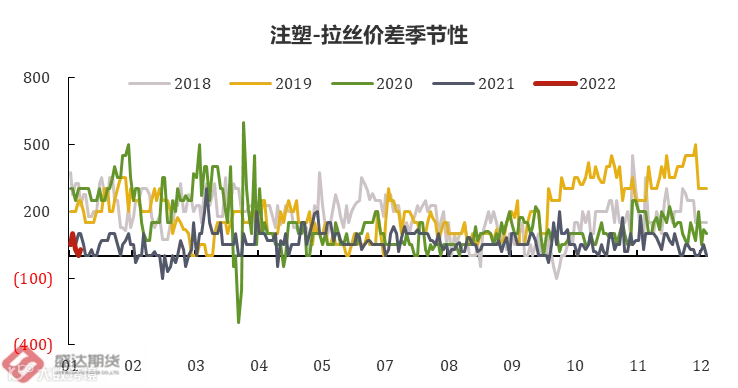

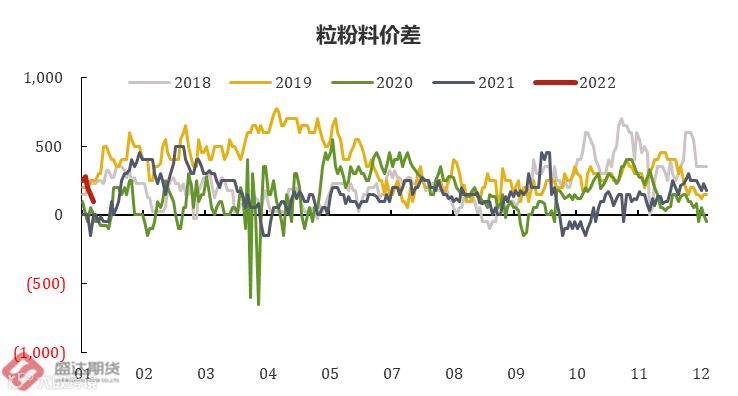

PP非标价差:低熔共聚-拉丝价差50(-100),注塑-拉丝价差0(0),粉料-粒料价差150(-30);低融共聚价格大幅走弱,在于前期排产过高,而需求下降。

-

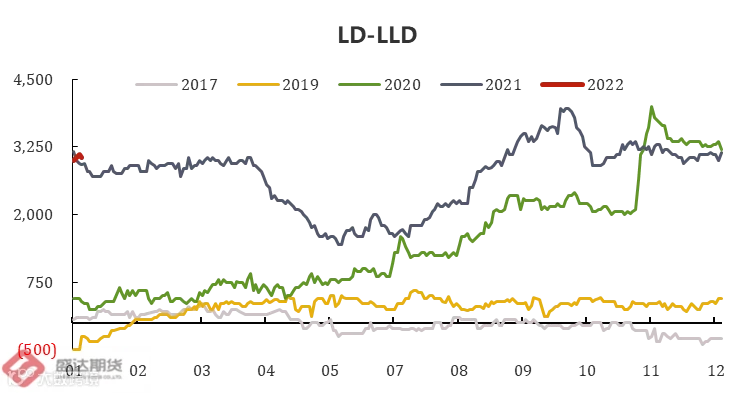

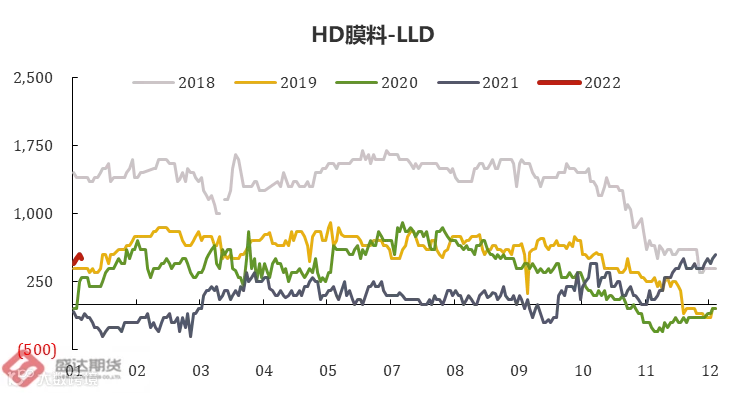

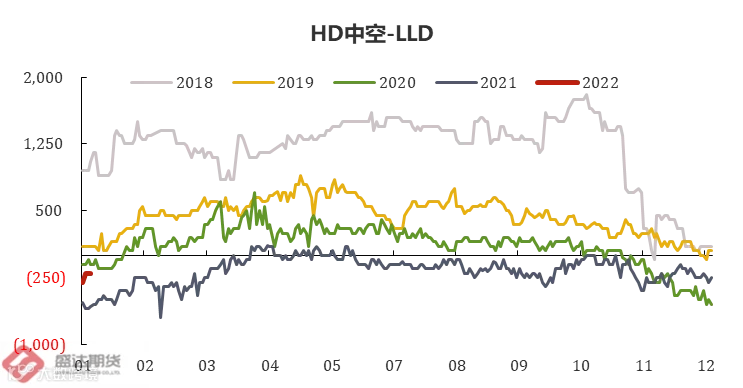

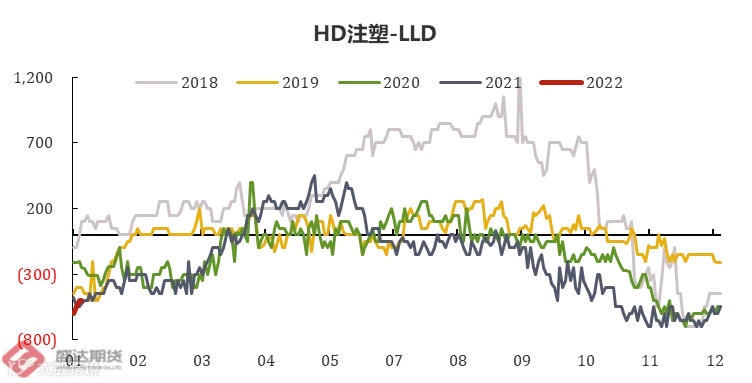

PE非标价差:LD-LLD收于3050(-100),HD膜料-LLD收于500(-50),HD中空-LLD收于-200(+50),HD注塑-LLD收于-500(+50)。

成本利润:油价持续上涨,油制工艺利润压缩,其它工艺生产利润延续偏低水平,从近期的表现来看,原料价格的大幅波动仍对聚烯烃带来较大影响,成本支撑仍在。但聚烯烃在大投产的背景下,利润压缩将成为常态。

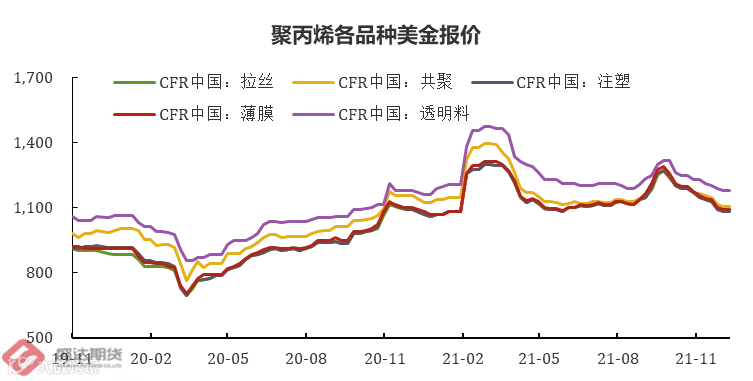

PP进出口:北美、欧洲方面需求疲软,价格偏弱。美金报价方面变动较小,仅拉丝价格下跌,幅度在5美元/吨。进口、出口窗口仍处于关闭状态。

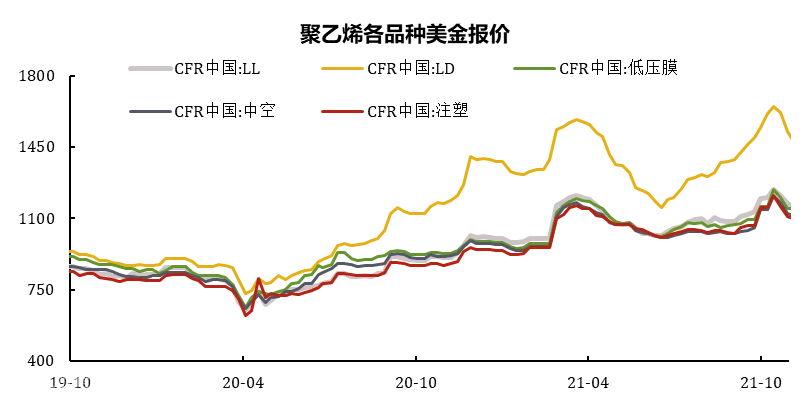

PE进出口:北美PE库存维持高位,价格承压,短期受港口拥堵影响,出口有限,增量预计在明年。进口窗口关闭。美金报价变动较小,变动幅度在5-10美元/吨之间。

供需情况

PTA供应端:本周PTA装置有意外停车降负,开工率下降,产量减少。其中亚东石化75万吨及虹港石化250万吨装置恢复重启、福海创装置进入检修、宁波台化120万吨装置停一天后恢复;逸盛宁波200万吨及220万吨装置受疫情影响降负运行;三房巷120万吨装置临时停车。预计下周供应量小幅上移。

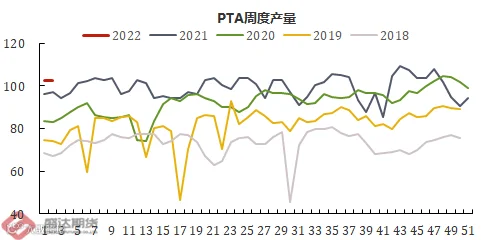

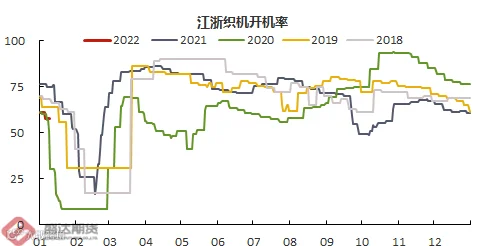

PTA需求端:本周需求端开工开始下移,终端总体维持淡季偏弱局面。聚酯端开工率开始下降至78%,终端织造开工率继续下降至57%。临近节前放假,需求有进一步走弱预期。

聚烯烃供应端:PP检修损失量9万吨,环比增加0.29万吨;PE检修损失量2.万吨,环比减少0.61万吨,下周聚烯烃检修损失量预计小幅变动,整体来看,年底聚烯烃检修力度通常不会显著加大,对行情影响有限。

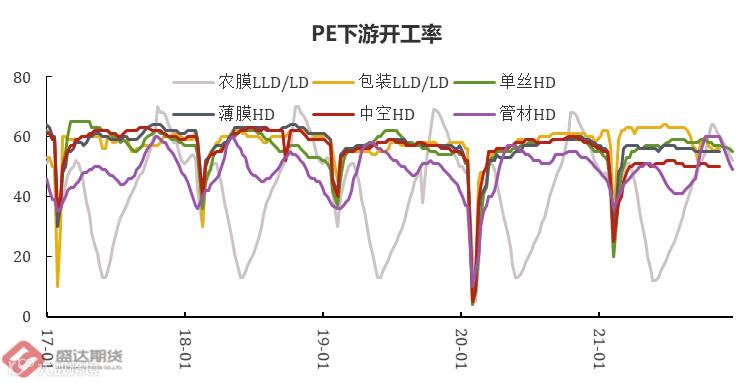

聚烯烃需求端:PP下游平均开工率54.1%(+0.12),BOPP开工率61.44%(+0.38),塑编开工率49%(0),注塑开工率59%(0);PE下游平均开工率69.1%(-2.58),农膜开工率43.4(-0.9),包装膜开工率63.2%(+1.5),管材开工39.4%(-0.2);下游原材料库存小幅累积,订单天数减少,成品库存小幅累积,总体需求转弱。

-

PP检修损失量9万吨,环比增加0.29万吨;PE检修损失量2.万吨,环比减少0.61万吨,下周聚烯烃检修损失量预计小幅变动,整体来看,年底聚烯烃检修力度通常不会显著加大,对行情影响有限。

库存情况

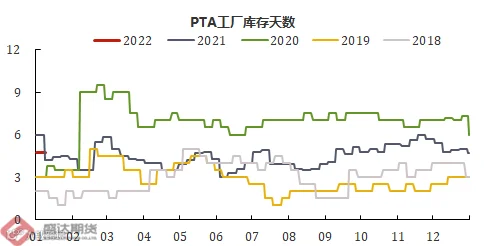

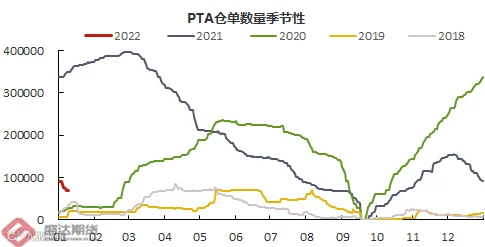

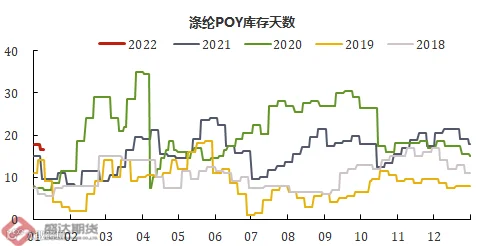

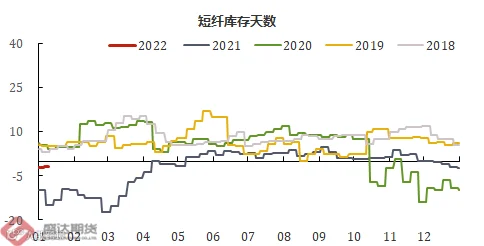

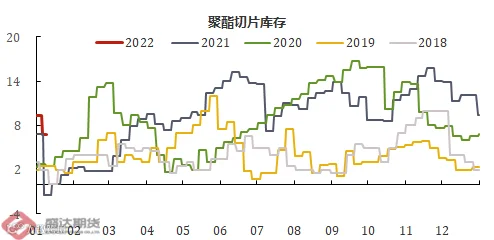

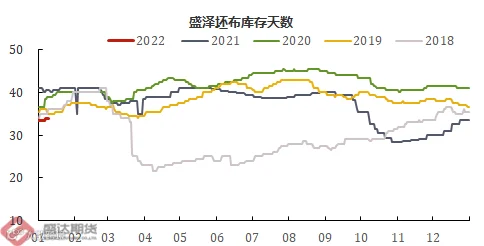

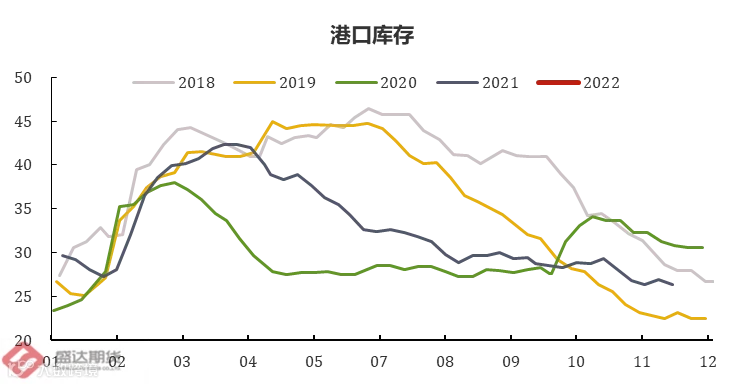

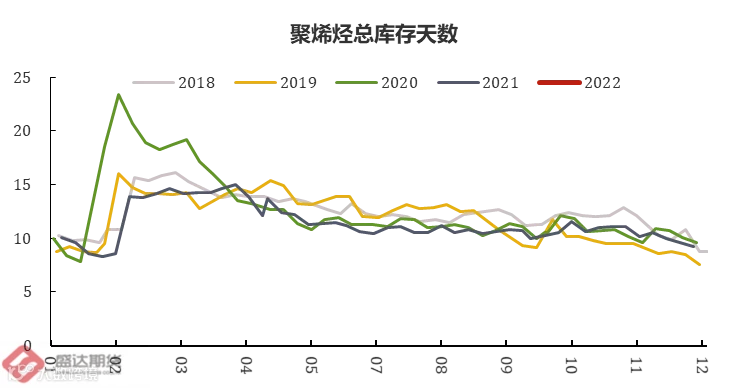

PTA:本周PTA总库存基本保持平衡,PTA工厂库存和聚酯工厂PTA库存基本无大变动。现货偏紧,市场对年后行情相对看好,PTA仓单本周继续注销。聚酯库存高库存压力继续缓解,工厂促销叠加终端年底备货,聚酯产品库存继续下降。但终端坯布天数继续环比上升,需求暂未有明显好转。

作者:孙英瀚、史雯月

期货从业资格号:F3079863、F3054848

邮箱:syh@sdfutures.com.cn、swy@sdfutures.com.cn

法律申明

盛达期货有限公司(以下简称“本公司”)。

报告所引用信息和数据均来源于公开资料和合法渠道,盛达期货力求报告内容和引用资料和数据的客观与公正,但不对所引用资料和数据本身的真实性、准确性和完整性做出保证,也不保证所包含的信息和建议不会发生任何变更。报告中的任何观点与建议仅代表报告当日对市场的判断,仅供阅读者参考。阅读者根据本报告做出的任何投资决策及其所引致的任何后果,概与本公司及作者无关。

本公司的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本报告意见及建议不一致的市场评论和/或交易观点。本公司没有将此意见及建议向报告所有接收者进行更新的义务。

本报告版权归本公司所有,为非公开资料,仅供本公司的客户使用。未经本公司书面授权,任何人不得以任何形式传送、发布、复制本报告。本公司保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。未经授权的转载,本公司不承担任何转载责任。

扫二维码|关注我们

电话|400 826 3131

地址|杭州市钱江世纪城平澜路259号国金中心B座22楼